Современное искусство экономики № 2 2012 УДК 330.31:622

advertisement

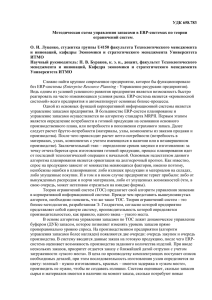

Современное искусство экономики № 2 2012 УДК 330.31:622 Якимчук С.В., Заболотная Н.В. СОВРЕМЕННЫЙ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ МАТЕРИАЛЬНЫМИ ЗАПАСАМИ ПРЕДПРИЯТИЯ В статье выделены управляющие подсистемы системы управления запасами на предприятии и сгруппированы механизмы управления запасами на промышленных предприятиях. Ключевые слова: управление запасами, механизмы и инструменты управления материальными запасами. The article cover an issue controlling sub-system of inventory management system in companies and grouped mechanism of inventory management in industrial establishment. Keywords: inventory management, mechanism and inventory management tools. Управление материальными запасами мероприятия направленные на эффективное управление производственной и хозяйственной деятельностью предприятиями металлургического комплекса. Политика управления запасами представляет собой часть общей политики управления использованием запасов, в составе оборотных активов предприятия, заключающаяся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизацией затрат по их обслуживанию и обеспечение эффективного контроля за их движением. В научном исследовании нами определено, что управление запасами заключается в решении двух основных задач: определение размера необходимого запаса, то есть нормы запаса; создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой. В связи с выделенными задачами, разработка управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются: нормирование материальных запасов и 6 расхода материальных ресурсов; организации процессов контроля состояния и анализ динамики запасов товарноматериальных ценностей в предшествующих периодах; определение целей формирования запасов; оптимизация размера основных групп текущих запасов; оптимизация общей суммы запасов товарно-материальных ценностей, формируемых за счет оборотного капитала; построение эффективных систем контроля за движением запасов на предприятии. Механизм реализации программы управления запасами предусматривает использование набора методов и инструментов по реализации указанных мероприятий. Отдельный «инструментарий» лежит в основе определенной формы управления предприятия в целом, а также в комплексе с другими методами. Выделим следующие методы управления, применяемые при управлении материальными запасами на предприятиях металлургического комплекса (рис. 1): Экономика предприятия Современное искусство экономики № 2 2012 Рис. 1. Формы управления запасами материальных ресурсов Каждый из названных методов управления использует традиционный инструментарий, модифицированный с учетом индивидуальных особенностей, масштабов и мощностей субъекта управления, специфики, видов деятельности и учетной политики предприятия. Важным условием правильного формирования и рационального использования запасов является нормирование запасов и расходов. Разработка норм служит одним из инструментов реализации механизма управления запасами. В научном исследовании нами доработана методика нормирования оборотных активов на примере запасов материалов. В связи с тем, что норматив запасов материалов характеризует максимально допустимую стоимость запасов, находящихся на складе, в любой момент нормируемого периода, на предприятии нормируются запасы по видам производств (направлений) и номенклатуре выпускаемой продукции, это является довольно сложным и трудоемким процессом, так как при расчете требуется использовать большие объемы информации за различные периоды. Регламентированный отчетный период на предприятии составляет один месяц. Значение норматива определяется исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки. В общепринятом порядке, к нормируемым средствам относятся все оборотные средства и часть фондов обращения (в виде готовой продукции на складе). Нормативы устанавливаются по каждому элементу оборотных средств и готовой продукции отдельно. На основании расчётов частных нормативов определяется об- щий норматив. Готовая продукция, изготовленная в собственных производственных цехах предприятия, оценивается по затратам, но её стоимость уже включает в себя потенциальную прибыль и налоги, т.е. прибавочный продукт. В условиях инфляции возникает необходимость дооценки материальных ценностей. Пересчёт ценностей в новые рыночные цены может быть произведён посредством индексации стоимости запасов. На сумму дооценки корректируют величину добавочного капитала предприятия. Оценка оборотных активов и порядок списания материальных запасов имеют принципиальное значение при расчёте нормативов оборотных средств. Нормирование материальных запасов тесно увязывается с нормами расхода материальных ресурсов на производство единицы продукции, с производственными мощностями и регулируются спросом на продукцию. Оно заключается в разработке обоснованных норм и нормативов расходования ресурсов, необходимых для создания постоянных запасов, удовлетворяющих следующим требованиям: минимальных и в тоже время достаточных для бесперебойной работы предприятия. Нормы запасов материальных ресурсов в количественном выражении характеризуют минимальные запасы материальных ценностей, которые необходимы предприятию для нормальной производственной деятельности и определяются в днях запаса или рублях. Нормы запаса рассчитываются для каждого вида сырья и материалов. Нормативы оборотных средств определяются как для материалов, сырья, комплектующих, запчастей, незавершенного производства, готовой про- Экономика предприятия 7 Современное искусство экономики дукции, так и для расхода денежных средств на приобретение и использование необходимых запасов. При определении норм запасов ресурсов используют три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы. Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные, в значительной степени, на субъективном понимании тенденций развития спроса. В качестве специалистов могут выступать работники производственного, экономического и технического отделов предприятия. В этом случае используется опытно-статистический метод решения задачи (из группы эвристических). Сущность метода технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные позиции. Далее для выделенных групп отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из которых может быть разделен на некоторые элементы. Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, хотя расчеты трудоемки. Традиционно нормирование текущего запаса заключается в нахождении № 2 2012 максимальной величины потребности производства в материальных ценностях между двумя очередными поставками. В основе процесса управления запасами промышленного предприятия лежит множество процессов, которые включают в себя материальные и финансовые потоки, информационное отображение производственного процесса и связанное с этими процессами преобразование, хранение, передачу информации и выработку управленческих решений. Для построения процессов управления необходимо исследовать, формализовать и дифференцировать субъект, управляемый объект и процесс управления. Для оптимизации процессов управления необходимо определить целевую функцию системы, параметры функционирования системы, а также комплекс ограничений функционирования системы. Система функционирует циклически: после определения цели и определения круга задач принимается решение, формируются задания, в ходе выполнения которых формируется база учётных данных, которая анализируется, контролируется и может внести корректировки в ранее намеченные мероприятия путём формирования управленческих воздействий, что предполагает формирование новых целей, задач, мероприятий. В общем виде алгоритм системы цикла управления материальными запасами представлен на рис. 2. Рис. 2. Цикл управления бизнес-процессами предприятия 8 Экономика предприятия Современное искусство экономики В системе выделяют управляющую и управляемую подсистемы системы управления предприятия. Управляющими подсистемами системы управления запасами на предприятии выступают: подсистема сферы хранения; подсистема планирования и прогнозирования; подсистема организации производственно-хозяйственной деятельности предприятия; подсистема учёта и финансов; подсистема регулирования в сфере кругооборота капитала; подсистема контроля и анализа; подсистема мотивации и стимулирования персонала. Управляемая подсистема в свою очередь будет подразделена на три сферы. В сфере оперативного хранения объектом управления будут являться запасы сырья, материалов, незавершенной продукции, готовой продук- № 2 2012 ции и прочего. В кругообороте этой подсистемы на начальной стадии в сфере снабжения за величину запасов и их хранение отвечает отдел материально-технического снабжения. На стадии промежуточного хранения подключается отдел маркетинга, с целью возможной реализации излишних, неликвидных, хранящихся запасов. В сфере сбыта готовой продукции входит отдел сбыта. Для системы управления процессами используются механизмы – это те средства (приемы), при помощи которых выполняются бизнес-процессы, воздействуют на совокупность взаимодействующих процессов подготовки разработки и реализации управленческих решений, направленных на оптимизацию состава, уровня и структуры запасов предприятия. Механизм функционирования системы управления материальными запасами любого предприятия не может носить спонтанный и случайный характер. Рис. 3. Механизм функционирования системы управления материальными запасами предприятия Экономика предприятия 9 Современное искусство экономики Как правило, функционирование системы управления запасами должно основываться на следующих элементах (рис. 3): на государственном нормативноправовом регулировании; на рыночном механизме регулирования финансово-экономической деятельности предприятия; на внутреннем механизме регулирования производственно-хозяйственной деятельности предприятия и на системе конкретных методов и приёмов управления финансово экономической деятельностью. Характеризуя сущность каждого элемента механизма управления запасами, необходимо отметить: 1. Государственное нормативноправовое регулирование хозяйственной деятельности затрагивает вопросы, связанные с управлением оборотным капиталом предприятия. Принятие законов, издание приказов, утверждение инструкций и положений и других нормативных актов, регулирующих финансово-экономическую деятельность предприятий, представляет собой одно из направлений реализации внутренней экономической политики государства. Ряд нормативных документов регулирует порядок разработки финансовой политики предприятия, включающей и элементы управления запасами. 2. Рыночный механизм регулирования хозяйственной деятельности предприятия воздействует на механизм управления материальными запасами предприятия. Этот механизм формируется непосредственно рынком. Спрос и предложение на рынке формируют уровень цен и котировок по отдельным финансовым инструментам, определяют доступность кредитных ресурсов в национальной и иностранной валютах, выявляют среднюю норму доходности капитала, определяют систему ликвидности отдельных фондовых и денежных показателей, используемых предприятием в своей хозяйственной деятельности. Названные элементы в совокупности составляют внешнюю среду механизма управления материальными запасами предприятия. 3. Внутренний механизм регулирования 10 № 2 2012 хозяйственной деятельности предприятия оказывает влияние на механизм управления материальными запасами предприятия. Механизм такого регулирования формируется посредством разработки и применения выбранной учетной политики, изданных приказов, распоряжений, инструкций и положений предприятия. Система конкретных приёмов и методов управления запасами предприятия является неотъемлемой частью его внутреннего механизма, как анализ, планирование и контроль за финансовой и экономической деятельностью предприятия. В процессе функционирования механизма управления запасами предприятия постоянно возникают экономические отношения между различными субъектами управления, связанные с производственной и, сбытовой и финансовой деятельностью предприятия. В структуру механизма управления запасами входят следующие взаимосвязанные элементы: финансовые, маркетинговые, экономико-математические методы, статистические методы, финансовые и рыночные рычаги, правовое, нормативное, информационное обеспечение, методы управления производственным процессом, сбытом и хранением производственной продукции. Развёрнуто инструменты управления запасами, в том числе промышленного предприятия, можно систематизировать следующим образом, представленным на рис. 4. В процессе функционирования, эффективный механизм управления материальными запасами должен создавать условия для выполнения основных операций, выполняемых при использовании запасов во всех звеньях системы управления предприятием. Одной из задач специалиста-управленца является исследование вариантов принятия решений, при управлении запасами, обеспечивающих повышение эффективности деятельности предприятия по экономическим показателям. В связи с этим после более углубленного анализа управления запасами материальных ресурсов промышленного предприятия необходимо провести анализ действующей системы управления и производственно-технологической деятельности. Экономика предприятия Современное искусство экономики № 2 2012 Рис. 4. Совокупность механизмов и инструментов управления запасами предприятия Литература 1. Харольд, Е. Фирон, Майкл Р. Линдерс. Управление снабжением и запасами. Логистика. – М.: Виктория плюс, 2006. 768 с. ISBN 5-7931-0181-0 2. Хедли, Д., Уайтин, Т. Анализ систем управления запасами. Пер. с англ. – М.: Наука, 1969. – 462 с. 3. Шимко, П.Л. Оптимальное управление экономическими системами. Уч. пособ. – СПб.: Питер, 2004. – 217 с. 4. Шрайбфедер, Дж. Эффективное управление запасами / Джон Шрайбфедер: Пер. англ. – М.: Альпина Бизнес Букс, 2005. – 304 с. Информация об авторах: Якимчук Светлана Васильевна (г.Белгород) – доктор экономических наук, профессор кафедры экономики и управления на предприятии (в городском хозяйстве) ФГАОУ ВПО «Белгородский государственный национальный исследовательский университет» (308015, Белгородская область, г. Белгород, ул. Победы, д.85) e-mail: yakimchuk1995@mail.ru Заболотная Наталья Владимировна (г.Белгород) - кандидат экономических наук, старший преподаватель кафедры информационных систем и технологий АНО ВПО «Белгородский университет кооперации, экономики и права» (308023, РФ, г. Белгород, ул. Садовая, д. 116-а). e-mail: znv6240@gmail.com Экономика предприятия 11