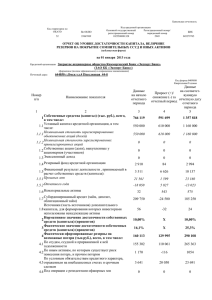

(финансовая) отчетность за 2013 г.

реклама

отчетность за 2013 г.")