Особенности учета у подрядчика в программе «1С:Бухгалтерия

advertisement

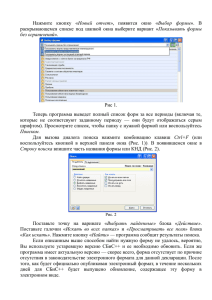

ÃËÀÂÀ 4 Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» При выполнении договоров на строительство бухгалтерский учет осуществляется в соответствии с ПБУ 2/2008 «Учет договоров строительного подряда». В подрядной организации практика учета предполагает формирование стоимости незавершенного производства с учетом доли общепроизводственных и общехозяйственных расходов, которые приходятся на данный объект незавершенного производства. Причем базой распределения таких расходов могут быть прямые затраты организации или заработная плата основных производственных рабочих. Расходы подрядчика формируются из всех фактически произведенных расходов, связанных с осуществлением подрядных работ, выполняемых согласно договору на строительство, то есть с использованием в процессе строительства объекта материальных и трудовых ресурсов, основных средств и нематериальных активов, а также других видов ресурсов. 4.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò è óñëóã Достаточно часто в практике хозяйственной деятельности возникают разные договорные отношения между подрядчиком (генподрядчиком) и субподрядчиками. Согласно условиям договора подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). Для отражения факта приема строительно-монтажных работ от субподрядной организации используется документ Ïîñòóïëåíèå òîâàðîâ и óñëóã. В этом случае подрядные расходы учитываются в качестве прямых расходов на счете 20 «Основное производство». Услуги, предоставленные заказчиком, формируют стоимость объекта строительства и учитываются на счете 08.03 «Строительство объектов основных средств». При этом в программе для регистрации такой операции удобно использовать документ Операция (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò). На примерах рассмотрим оба варианта учета принятия строительных работ и услуг. 144 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» 4.1.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò îò ñóáïîäðÿä÷èêà В данном разделе рассмотрим учет работ у подрядчика на примере выполнения субподрядчиком части работ по строительству объекта строительства в виде внутренней отделки торгового центра на сумму 400 000,00 руб., в том числе НДС 61 016,95 руб. Для этого зарегистрируем документ Ïîñòóïëåíèå òîâàðîâ и óñëóã. Выберите команду меню ÏîêóïêàÏîñòóïëåíèå òîâàðîâ и óñëóã. На экране появится окно списка документов Ïîñòóïëåíèÿ òîâàðîâ и óñëóã. Чтобы сформировать новый документ, нажмите кнопку Äîáàâèòü на панели инструментов. Откроется диалог Âûáîð âèäà îïåðàöèè äîêóìåíòà (рис. 4.1). Рис. 4.1. Диалог Выбор вида операции документа Выделите значение Ïîêóïêà, êîìèññèÿ и нажмите кнопку OK. Диалог закроется, и появится документ Ïîñòóïëåíèå òîâàðîâ и óñëóã. Подробное описание данного документа мы уже рассматривали ранее, поэтому лишь напомним, что услуги и работы заносятся во вкладке Óñëóãè. Перейдите на вкладку Óñëóãè , щелкнув мышью на одноименном ярлыке (рис. 4.2). С помощь кнопки поля Êîíòðàãåíò вызовите одноименный справочник (рис. 4.3) и выберите или введите новую организацию, у которой принимается часть строительно-монтажных работ, в нашем примере это Ñòðîéïîäðÿä ÎÎÎ. Автоматически после выбора контрагента отразится договор, по которому осуществляется поступление выполненных работ. По умолчанию поле Äîãîâîð заполнится значением основного договора, заключенного с контрагентом. Договор также можно выбрать из справочника Äîãîâîðû êîíòðàãåíòîâ, который вызывается с помощью кнопки поля Äîãîâîð. В открывающемся списке Çà÷åò àâàíñîâ определяется вариант зачета авансов для расчета с клиентом: автоматически, по документу, не зачитывать. 4.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò è óñëóã 145 Рис. 4.2. Вкладка Услуги документа Поступление товаров и услуг Рис. 4.3. Справочник Контрагенты Для отражения данных о выполненных работах нажмите кнопку на панели инструментов табличной части. Активизируется новая строка для ввода данных. В графе Íîìåíêëàòóðà таблицы щелкните мышью на кнопке . На экране появится одноименный справочник (рис. 4.4), из которого выберите наименование работ субподрядчика. В нашем примере это Âíóòðåííÿÿ îòäåëêà ïîìåùåíèÿ. Наименование работы также отразится в графе Ñîäåðæàíèå óñëóãè, äîï. ñâåäåíèÿ, содержимое которой вручную можно откорректировать. 146 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» Рис. 4.4. Справочник Номенклатура Цену выполненных работ и ставку НДС введите в соответствующих столбцах. При этом автоматически рассчитаются значения в графах Ñóììà ÍÄÑ и Âñåãî. Также значение ячейки Ñóììà ÍÄÑ можно отредактировать в соответствии с документами поставщика. В нижней части окна документа выводятся итоги по всем оказанным услугам и выполненным работам, информация о которых введена в табличной части, для проверки соответствия с документами субподрядчика. В графе Ñ÷åò çàòðàò (ÁÓ) нажмите кнопку áóõãàëòåðñêîãî ó÷åòà (рис. 4.5). . На экране появится окно Ïëàí ñ÷åòîâ Рис. 4.5. Окно План счетов бухгалтерского учета Выберите из плана счетов счет учета затрат выполненных работ. Например, счет 20.01 «Основное производство». После отбора счета окно Ïëàí ñ÷åòîâ áóõãàëòåð- 147 4.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò è óñëóã ñêîãî ó÷åòà закроется, а выбранная позиция отразится в графах Ñ÷åò çàòðàò (ÁÓ) и Ñ÷åò çàòðàò (ÍÓ) документа Ïîñòóïëåíèå òîâàðîâ и óñëóã. Для указанного счета выбирается подразделение, на которое будут списываться производственные затраты. Кроме этого, для счета 20.01 «Основное производство» доступна аналитика в разрезе номенклатурных групп и статей затрат. Для графы Ñóáêîíòî 1 (ÁÓ) щелкните мышью на кнопке вочник Íîìåíêëàòóðíûå ãðóïïû (рис. 4.6). , чтобы вызвать спра- Рис. 4.6. Справочник Номенклатурные группы Данный справочник предназначен для хранения перечня номенклатурных групп, представляющих собой виды товаров, продукции, работ, услуг. В разрезе этих групп ведется укрупненный учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг. Выделите в справочнике основной объект, для которого ведется учет всех затрат и доходов, например Òîðãîâûé öåíòð, и нажмите кнопку Âûáðàòü на панели инструментов. Окно справочника закроется, а отобранная позиция отразится в графах Ñóáêîíòî 1 (ÁÓ) и Ñóáêîíòî 1 (ÍÓ) документа Ïîñòóïëåíèå òîâàðîâ и óñëóã. Для второго субконто указывается статья затрат выбором из одноименного справочника. Эта же аналитика отразится и в графе Ñóáêîíòî 2 (ÍÓ). Чтобы ввести дополнительную информацию о документе поставщика, перейдите на вкладку Äîïîëíèòåëüíî (рис. 4.7). Вручную введите номер и дату входящего документа, на основании которого оформляются выполненные работы, в поля Âõ. íîìåð и Âõ. äàòà. Если грузоотправитель и грузополучатель отличаются от поставщика и покупателя, то отражаются соответствующие контрагенты в полях Ãðóçîîòïðàâèòåëü и Ãðóçîïîëó÷àòåëü. 148 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» Рис. 4.7. Вкладка Дополнительно документа Поступление товаров и услуг При предъявлении поставщиком счета-фактуры вводится дата и номер этого документа на вкладке Ñ÷åò-ôàêòóðà. Перейдите на вкладку Ñ÷åò-ôàêòóðà, щелкнув мышью на одноименном ярлыке (рис. 4.8). Рис. 4.8. Вкладка Счет-фактура документа Поступление товаров и услуг 4.1. Ó÷åò ïðèíÿòûõ ñòðîèòåëüíûõ ðàáîò è óñëóã 149 Установите флажок Ïðåäúÿâëåí ñ÷åò-ôàêòóðà. Станут доступными поля для отражения реквизитов счета-фактуры. Введите номер и входящую дату счета-фактуры в соответствующие поля. В дальнейшем эти данные будут использоваться при заполнении журнала учета полученных счетов-фактур, а также книги покупок. Нажатием кнопки OK проведите и закройте документ. После успешного проведения документ автоматически зарегистрируется в списке документов Ïîñòóïëåíèÿ òîâàðîâ и óñëóã. Операция поступления выполненных работ субподрядчиком в нашем случае сформирует следующие проводки: Дт 20.01 «Основное производство» Кт 60.01 «Расчеты с поставщиками и подрядчиками» — включение в затраты основного производства работ субподрядчика; Дт 19.04 «НДС при строительстве основных средств» Кт 60.01 «Расчеты с поставщиками и подрядчиками» — отражение суммы НДС по выполненным работам субподрядчика. Если субподрядчику был перечислен аванс, то дополнительно формируется проводка по дебету счета 60.01 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счета 60.02 «Расчеты по авансам выданным» на сумму зачтенного аванса. 4.1.2. Ó÷åò ïðèíÿòûõ óñëóã çàêàç÷èêà Далее рассмотрим учет оказанных услуг заказчика в виде охраны строительной площадки с помощью документа Îïåðàöèÿ (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò). Стоимость услуг ежемесячно составляет 20 000,00 руб., в том числе НДС 3 050,85 руб. В этом случае вручную занесем следующие проводки: Дт 08.03 «Строительство объектов основных средств» Кт 60.01 «Расчеты с поставщиками и подрядчиками» — учтены услуги заказчика; Дт 19.04 «НДС по приобретенным услугам» Кт 60.01 «Расчеты с поставщиками и подрядчиками» — выделена сумма НДС со стоимости услуг. Выберите команду меню Îïåðàöèè Îïåðàöèè, ââåäåííûå âðó÷íóþ. На экране появится окно списка документов Îïåðàöèè (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò). Чтобы ввести новый документ, нажмите кнопку Äîáàâèòü, расположенную на панели инструментов окна списка документов. На экране откроется документ Îïåðàöèÿ (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò) (рис. 4.9). панели инструЧтобы занести новую операцию, щелкните мышью на кнопке ментов табличной части. Появится новая строка для ввода данных. В графе Ñ÷åò Äò нажмите кнопку и из появившегося окна Ïëàí ñ÷åòîâ áóõãàëòåðñêîãî ó÷åòà (см. рис. 4.5) выберите счет дебета, например 08.03 «Строительство объектов основных средств». Для выбранного счета станет доступной аналитика в разрезе объектов строительства, статей затрат и способа строительства. 150 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» Рис. 4.9. Документ Операция (бухгалтерский и налоговый учет) В графе ÑóáêîíòîÄò1 нажмите кнопку и из открывшегося справочника Îáúåêòû ñòðîèòåëüñòâà (рис. 4.10) выберите объект, для нашего примера это Òîðãîâûé öåíòð. Именно на этот объект строительства учитываются затраты по предоставленным заказчиком услугам. Рис. 4.10. Справочник Объект строительства Для отражения статьи затрат на строительство объекта основных средств щелкните мышью на кнопке для графы ÑóáêîíòîÄò2. На экране появится справочник Ñòàòüè çàòðàò (рис. 4.11). 4.2. Ðåàëèçàöèÿ ñòðîèòåëüíûõ ðàáîò 151 Рис. 4.11. Справочник Статьи затрат В данном справочнике выделите введенную ранее статью и нажмите кнопку Âûáðàòü, расположенную на панели инструментов. Окно справочника закроется, а отобранная позиция отразится в графе ÑóáêîíòîÄò3 документа Îïåðàöèÿ (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò). Для графы ÑóáêîíòîÄò3 нажмите кнопку и из открывающегося списка выберите один из способов строительства: Ïîäðÿäíûé или Õîçñïîñîá. Для нашего примера укажите способ Ïîäðÿäíûé. Остальные графы, в том числе и корреспонденция счетов по выделению суммы НДС, заносятся так же, как описано ранее в книге. После внесения всех записей сохраните документ, нажав кнопку OK. В информационной базе программы отразятся проводки по учету услуг заказчика в виде охраны объекта. Документ Îïåðàöèÿ (áóõãàëòåðñêèé и íàëîãîâûé ó÷åò) позволяет вывести на печать бухгалтерскую справку зарегистрированных проводок, для чего используется кнопка в нижней части окна документа Áóõãàëòåðñêàÿ ñïðàâêà. 4.2. Ðåàëèçàöèÿ ñòðîèòåëüíûõ ðàáîò В связи со спецификой строительной отрасли при заключении договоров на выполнение работ или услуг может возникнуть два основных варианта сдачи работы заказчику: после полного выполнения работ или поэтапно. Учет выполнения работ у подрядчика ведется с использованием балансовых счетов: 46 «Выполненные этапы по незавершенным работам», 62 «Расчеты с покупателями и заказчиками» и 90 «Продажи». Для счета 46 «Выполненные этапы по незавершенным работам» предусмотрено ведение аналитического учета по заказчикам, договорам и видам работ. В программе «1С:Бухгалтерия 8.2» учет передачи выполненных работ осуществляется документом Àêò îá îêàçàíèè ïðîèçâîäñòâåííûõ óñëóã. 152 Ãëàâà 4. Îñîáåííîñòè ó÷åòà ó ïîäðÿä÷èêà â ïðîãðàììå «1Ñ:Áóõãàëòåðèÿ 8.2» Настроим аналитику по счету 46 «Выполненные этапы по незавершенным работам». Для этого выполните командой меню Ïðåäïðèÿòèå Ïëàí ñ÷åòîâ Ïëàí ñ÷åòîâ áóõãàëòåðñêîãî ó÷åòà. На экране откроется окно Ïëàí ñ÷åòîâ áóõãàëòåðñêîãî ó÷åòà (см. рис. 4.5). Найдите в списке счет 46 «Выполненные этапы по незавершенным работам» и дважды щелкните мышью на строке с названием рассматриваемого счета. На экране появится окно регистра сведений Ñ÷åò (рис. 4.12). Рис. 4.12. Окно регистра сведений Счет Чтобы отразить виды аналитического учета для данного счета, нажмите кнопку на панели инструментов табличной части окна регистра сведений. В таблице появится новая строка для ввода данных. В графе Íàèìåíîâàíèå появившейся строки щелкните на кнопке откроется окно Âèäû ñóáêîíòî õîçðàñ÷åòíûå (рис. 4.13). В списке видов субконто найдите строку Êîíòðàãåíòû и нажмите кнопку Âûáðàòü. Окно Âèäû ñóáêîíòî õîçðàñ÷åòíûå закроется, отобранное название субконто отразится в поле Íàèìåíîâàíèå окна регистра сведений Ñ÷åò. . На экране Таким же образом занесите еще одну аналитику по рассматриваемому счету — Äîãîâîðû. Для нашего примера аналитический учет по двум субконто будет достаточен. Нажмите кнопку OK, чтобы сохранить изменения для счета 46 «Выполненные этапы по незавершенным работам». Таким образом, можно приступать к учету передачи строительно-монтажных работ заказчикам.