УДК 339.138 В.К.Семёнычев, Е.И. Куркин, Е.В.Семёнычев МОДЕЛИ ЖИЗНЕННОГО ЦИКЛА ПРЕДПРИЯТИЯ И ИХ

advertisement

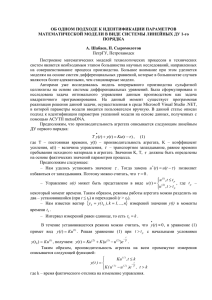

УДК 339.138 В.К.Семёнычев, Е.И. Куркин, Е.В.Семёнычев МОДЕЛИ ЖИЗНЕННОГО ЦИКЛА ПРЕДПРИЯТИЯ И ИХ ИДЕНТИФИКАЦИЯ НА ОСНОВЕ МОДЕЛЕЙ АВТОРЕГРЕССИИСКОЛЬЗЯЩЕГО СРЕДНЕГО И БАЗИСОВ ГРЁБНЕРА Ключевые слова: жизненный цикл предприятия, модель авторегрессиискользящего среднего, базис Грёбнера, финансовый кризис, Bear Stearns, CitiGroup Предложены две аналитические модели жизненного цикла предприятия, представлен метод параметрических их идентификации моделей с помощью авторегрессии-скользящего обобщенных среднего и использования базисов Грёбнера. Проведены характеристики точности моделирования и прогнозирования представленными моделями временных рядов котировок акций банков США Bear Stearns и CitiGroup в период финансового кризиса. 1.Введение Определение жизненного цикла актуально для продуктов, товаров, услуг и предприятий. Доступным показателем исследования эволюции экономических показателей предприятий является динамика цены их акций. Моделирование и мониторинг жизненного цикла является особенно актуальной в период финансовых кризисов, например, 2008-2009 гг., и далеко не простой задачей в силу нелинейного характера динамики цен акций и соответствующего выбора аналитических моделей, трудностью идентификации их параметров, особенно на коротких выборках. 2. Модели жизненного цикла предприятия Можно предположить, что жизненный цикл временного ряда Yk уровней цен акций предприятия может быть описан моделью из двух экспонент: Yk C1e1k C2e2k k , (1) где здесь и далее k - стохастическая компонента, которую обычно принимают удовлетворяющей условиям Гаусса-Маркова [1], чтобы при идентификации с помощью метода наименьших квадратов (МНК) получать оптимальные оценки параметров модели, - шаг опроса (дискретизации) параметров, k = 0,1,…,n - номера наблюдений, n- объем выборки. При этом одна из экспонент модели уровней наблюдений Yk , например, Yk1 C1e1k , в большей мере моделирует поведение кривой жизненного цикла на этапе роста, а другая - Yk2 C2e2 k соответствует в большей мере этапу упадка цен акций (рис.1). Цена акций Y 2=C e 2k k 2 Y =Y 1 +Y 2 k k k 0 Y 1=C e 1k k 1 2 4 6 8 t Рис. 1. Описание кривой жизненного цикла моделью (1) В ряде случаев большего соответствия эволюционирующей динамике реальной практике можно ожидать от дополнительного введения в модель жизненного цикла колебательных компонент, особенно с изменяющимися, например, по экспоненциальному закону амплитудами: Yk С1e1k С2e 2k С1e1k A1 sin 1k B1 cos 1k С2e 2k A2 sin 2 k B2 cos 2 k k 3. Использование ARMA-моделей для описания . (2) кривых жизненного цикла Идентификацию нелинейных по параметрам моделей (1) и (2 обладающую высокой точностью, можно получить на основе обобщенных параметрических моделей авторегрессии-скользящего среднего (ARMAмоделей) ряда наблюдений [2]. Идентификация при этом осуществляется в два этапа: на первом строится (с помощью Z-преобразования) ARMA-модель из уровней наблюдений применяется МНК и приемы уменьшения автокоррелированности стохастической компоненты для оценки ее коэффициентов, связанных с параметрами исходных моделей. Затем через оценки этих коэффициентов рассчитываются нелинейные параметры моделей: в (1) и (2) это показатели экспонент и частоты гармоник. На втором этапе, используя найденные МНК-оценки параметров, идентифицируют с помощью МНК оставшиеся амплитуды экспонент и гармоник. Модели (1) соответствуют при k≥2 ARMA-модель второго порядка: Yk 1 2 Yk 1 1 2Yk 2 k , (3) здесь и далее, 1 e1 , 2 e 2 , а k являются ARMA-моделями того же вида, что и ARMA-модели из уровней временного ряда наблюдений жизненного цикла, но в уровнях стохастической компоненты k . Для модели (2) уменьшение порядков ARMA-моделей позволит обеспечить метод параметрической итерационной декомпозиции ряда на тренд и колебательную компоненту [3], который, в отличие от известного метода сезонной декомпозиции [1], на каждой итерации использует оценки компонент ряда также при помощи обобщенных параметрических ARMAмоделей. Для модели (2) тренд описывается моделью (1), а колебательная компонента - выражением YkS C1e1k A1 sin 1k B1 cos 1k (4) C2e1k A1 sin 1k B1 cos 1k k . Коэффициенты 1 ,2 при параметрической итерационной декомпозиции будут известны по результатам идентификации тренда ARMA-моделью (3) (через них очевиден расчет параметров 1 , 2 ). Линейные параметры модели (1) C1 , C 2 определяет МНК. ARMA-модель колебательной компоненты (4) будет иметь при k≥4 вид Yk 2 11 22 Yk 1 12 22 41212 Yk 2 2 122 2 122 1 Yk 3 1222Yk 4 k , (5) здесь и далее, 1 cos 1 , 2 cos 2 . В модели (5) коэффициенты 1 ,2 найдем итерационно после идентификации тренда, а неизвестными являются только коэффициенты 1 , 2 . Компенсация автокоррелированности k во всех случаях проводится приемом прореживания [2]. МНК-идентификация коэффициентов ARMA-моделей (3), (5), в отличие от моделей, рассмотренных в [2], приводит к решению нелинейных систем полиномиальных уравнений. Широко распространенные итерационные численные методы решения таких систем (к примеру, метод Ньютона) имеют существенные недостатки: сходимость таких методов и набор найденных с их помощью корней обычно зависят от выбора начального приближения или диапазона допустимых значений корней; существует и проблема разделения близких корней. Свободно от этих недостатков решение нормальных нелинейных систем полиномиальных уравнений с использованием базисов Грёбнера. 4. Базисы Грёбнера Метод базисов Гребнера сводит систему полиномиальных уравнений к треугольному виду, а задачу решения системы уравнений – к решению последовательности алгебраических уравнений, определенной в большинстве языков программирования. Метод построения базисов Грёбнера позволяет найти все корни системы и не требует их начального приближения [4]. К сожалению, метод базисов Грёбнера имеет и недостатки. При поиске базиса Грёбнера не должны происходить ошибки округления при операциях с коэффициентами, поэтому вместо вещественных коэффициентов применяются целые коэффициенты, которые быстро растут в процессе вычислений из-за наличия в алгоритме функций вычисления наименьшего общего кратного. Скорость и результат вычисления базиса Грёбнера могут меняться в зависимости от различных факторов: упорядочивания переменных, упорядочивания мономов, использования различных техник (в частности, использования критериев Бухбергера тривиальности критических пар полиномов) и т. п.[5]. Свойства алгоритма вычисления базисов Грёбнера исследуем на основе его реализации в программе Maple, которая позволяет работать с 500 000значными числами (при соответствующей конфигурации машины). Однако при этом рост значащих цифр коэффициентов при вычислении наименьшего общего кратного, а также большие ошибки в случае их округления, приводят к быстрому достижению предела вычислительных мощностей. Исследованы, с помощью решения тестового набора систем N уравнений с N неизвестными полиномиальных многочленов переменных степени не выше M, границы применения базиса Гребнера для решения систем полиномиальных уравнений, возникающих в задачах идентификации моделей. Исследования показали, что базисы Гребнера подходят для решения систем полиномиальных уравнений не более, чем с 4-мя переменными, входящими не более, чем в 7-ой степени. Для обеспечения точности идентификации моделей экономической динамки необходимо как минимум 3 - 4 значащих цифры, поэтому лучшие результаты применение базиса Гребнера дает для систем с 2 - 3 переменными, входящими в степени не выше 4. 5. Идентификация моделей с помощью базисов Гребнера В случае идентификации модели (1) МНК приводит к системе нормальных нелинейных систем полиномиальных уравнений вида 1,1122 1,212 1,322 1,41 1,52 1,6 0, 2 2 2,112 2,212 2,32 2,41 2,52 2,6 0 (6) где числовые коэффициенты i , j определены при помощи МНК. Для возможности использования базисов Гребнера найденные коэффициенты округляются до необходимого числа значащих цифр. Причем в случае рассмотрения больших выборок для уменьшения погрешности вычислений может применяться их укрупнение с помощью усреднения данных или их прореживания. К примеру, при идентификации модели (1), построенной для ежемесячных значений цены акций компании Bear Stearns с 2003 по 2008 года, с учетом усреднения показателей за 10 месяцев, система (6) примет вид: 2 2 3504 1 2 8610 1 2 43052 52951 99992 5756 0, 2 2 35041 2 8610 1 2 43051 52952 99991 5756 0 (7) В (6) две переменных 1 , 2 , каждая из которых входит в уравнения в степени не выше второй, что удовлетворяет требованиям применения базиса Грёбнера. Для вычисления базисов Грёбнера использовалась функция Groebner [Basis] системы Maple [6]. Метод базиса Грёбнера сводит систему (6) к треугольному виду: уравнению 5 степени относительно одной переменной 1 и линейному уравнению относительно другой 2 , в котором 1 выступает в роли параметра. Для исключения накопления ошибок вычисления при подстановке 1 в уравнение относительно 2 оправдано для системы (6) строить два базиса Грёбнера, в одном из которых в первое уравнение входит 1 , в другое - 2 . В связи с симметрией модели (1) уравнения определения 1 и 2 совпадают и имеют вид: 1,115 1,214 1,313 1,412 1,51 1,6 0 . (8) В примере идентификации модели (1) для описания цены акций Bear Stearns первое уравнение базиса Гребнера имеет вид: 2412504015 650115314 39602289013 92832664812 8098011921 245781200=0 (9) Действительные корни уравнения (9) равны -5,1577; 0,7945; 1,2024; 1,2964; 1,5949. Переходя обратно к показателям экспонент 1 ln 1 , учитывая изменение шага расчета при усреднении выборки и исключая мнимые корни, как лишенные смысла, получим, что 1 может принимать значения, равные -0,0230; 0,0184; 0,0259; 0,0467. Поскольку модель (1) симметрична, те же вычисления справедливы и для 2 . Рассматривая все варианты сочетаний решений 1 , 2 , получим, что по критерию большего значения коэффициента детерминации R 2 при моделировании лучшее решение имеют показатели экспонент 1 0,0259 и 2 0,0467 . Применение МНК к ARMA-модели (5) приводит к системам полиномиальных уравнений, схожих по виду с системой (6), причем количество неизвестных в моделях, а также максимальные степени их вхождения в системы уравнений удовлетворяют сформулированным выше условиям, поэтому описанный алгоритм построения базиса Грёбнера реализуем аналогично. После идентификации показателей экспонент 1 , 2 и частот гармоник колебательных компонент 1 , 2 линейно входящие параметры моделей могут быть определены как параметры множественной регрессии. В случае использования итерационной параметрической декомпозиции двухэтапная идентификация параметров последовательно реализуется для моделей тренда и колебательной компоненты. 6. Методика оценки точности и области применения идентификации Покажем, что предложенные методы идентификации моделей (1) и (2) устойчивы в широких диапазонах значений параметров моделей и соотношений дисперсий шум/полезный сигнал. Точность методов исследована на тестовых выборках в диапазоне параметров, указанных в таблице 1. Таблица 1.Диапазон параметров модельных задач исследования устойчивости алгоритмов идентификации моделей (1), (2) к шуму C1 1 - Min 0,30 - Max 0,10 15 -3 C2 2 0,10 -0,03 15 A1 B1 3 0,3 0,01 0,01 1,0 0,10 0,10 1 A2 B2 0,3 0,01 0,01 1,0 0,10 0,10 2 Соотношения дисперсий шум/сигнал K N / S задавались от 0 до 30%. На рис. 2, представлены графики коэффициента детерминации R2 , оценивающего точность идентификации исходных данных, и второго коэффициента Тейла T2 , оценивающего точность прогнозирования с горизонтом прогноза 20% от длины исходного ряда. Каждое значение R 2 K N / S и T2 K N / S на рис. 2 - результат усреднения расчета параметров при 40 случайных реализаций шума. 1 R2 0.98 T2,% 25 M2 20 0.96 M2 0.94 15 M1 10 0.92 5 0.9 0 5 10 15 KN/S,% 0 20 0 M1 KN/S,% 5 10 15 20 Рис. 2. Коэффициент детерминации R 2 и второй коэффициент Тейла T2 в случае идентификации моделей (1)–M1, (2)–M2, при различных сочетаниях дисперсий шума и сигнала KN/S Представленные на рис. 2 значения коэффициентов R2 ,T2 говорят о высокой точности моделирования и прогнозирования моделей (1) и (2) при уровнях шума K N / S 10% ( R 2 ≥ 0,93, а второй коэффициент Тейла ≤ 20%) и достаточно хорошем качестве моделирования и прогнозирования моделями (1) и (2) при уровнях шума K N / S 20% ( R 2 ≥ 0,89, а коэффициент Тейла ≤ 26%). Исследованные диапазоны изменения параметров моделей и KN/S показали широкую область возможного применения предложенных моделей и методов их идентификации. 7. Примеры моделирования жизненного цикла предприятий Применим модели (1) и (2) для исследования котировок крупнейших банков США Bear Stearns и CitiGroup во время финансового кризиса. Коэффициенты идентификации моделей (1) и (2), а также коэффициенты детерминации R2 и второго коэффициента Тейла T2 представлены в таблице 2, результаты построения моделей – на рис. 3 и 4. Таблица 2. Параметры моделей описания жизненного цикла банков США и оценки точности их идентификации и 3-х месячного прогноза М1 – модель (1), М2 – модель (2) 1 C1 2 C2 1 A1 B1 2 A2 B2 R2 T2 , % Bear Stearns M1 0,026 75,60 0,047 -13,79 0,83 31,86 M2 0,022 76,12 0,041 -12,93 0,173 -0,169 -0,078 0,167 -0,623 -0,420 0,96 3,15 CitiGroup M1 0,011 55,95 0,057 -9,51 0,77 25,10 M2 -0,010 75,15 0,007 -21,72 0,212 -0,079 -0,127 0,397 -0,790 0,053 0,96 17,87 а) 160 160 140 140 120 120 100 100 80 80 60 60 40 2003 2004 2005 2006 2007 40 2003 2008 2004 2005 2006 2007 2008 б) Рис. 3 – Идентификация котировок акций банка Bear Stearns а) модель (1), б) модель (2) а) 50 50 40 40 30 30 20 20 10 10 0 2005 Рис. 2006 4 – 2007 2008 Идентификация б) 0 2005 цены 2006 акций банка 2007 2008 Citigroup, USD а) модель (1), б) модель (2) Видим, что модель (1) описывает общий характер роста и падения цен акций компании, но не отражает «микродинамику» их текущих котировок. Коэффициенты детерминации R2 равны при модели (1) для банков, соответственно, 0,77 и 0,83, а оценка точности трехмесячного прогноза T2 равна, соответственно, 25% и 31%. Добавление в модель (1) колебательной компоненты дало для обоих банков большую точность моделирования (R2=0,96) и, главное, существенно улучшило точность прогнозирования ( T2 3,15% для первого банка и T2 17,87% для второго). В силу этого можно рекомендовать модель (2) и метод ее идентификации для мониторинга котировок акций компаний, проходящих все стадии своего развития – от роста до падения. 8. Выводы Предложены две нелинейные модели для описания жизненного цикла котировок акций компаний от стадии их роста до падения, использование для их МНК-идентификации ARMA-моделей и базисов Грёбнера. В случае наличия колебательной компоненты в рядах следует воспользоваться методом итерационной параметрической декомпозиции. Моделирование на тестовых выборках показало высокую точность обоих моделей и методов их идентификации до соотношения мощностей шума и сигнала до 20%. На двух реальных выборках котировок акций крупнейших банков США (Bear Stearns и CitiGroup) вторая модель показала большую точность моделирования и прогнозирования с коэффициентами детерминации R2>0,95 и оценкой Тейла для трехмесячного прогноза T2<18%. Литература 1.Айвазян С.А. Прикладная статистика. Основы эконометрики. М.:ЮНИТИ-ДАНА, 2001. - 432 с. 2.Семенычев В.К., Семенычев Е.В. Информационные системы в экономике. Эконометрическое моделирование инноваций. Учебное пособие. - Самара. Изд-во Самар. гос. аэрокосм. ун-та. 2006. - 217 с. 3.Семёнычев В.К., Семёнычев E.В., Коробецкая А.А. Исследование точности метода моделирования и прогнозирования экспоненциальной тенденции на основе обобщенных параметрических ARMA-моделей, Вестник Самарского муниципального института управления. Самара: Изд-во «Самарский муниципальный институт управления». №1(12). 2010. – С.63 71. 4.Аржанцев И.В. Базисы Грёбнера и системы алгебраических уравнений. - М.:МЦНМО, 2003 - 68 с. 5.Ершов А.Г. Использование алгоритма построения базисов Гребнера в рамках концепции программирования в ограничениях, Тез. докл. четвертого сибирского конгресса по прикладной и индустриальной математике (ИНПРИМ-2000); Институт математики СО РАН, Новосибирск, Ч.IV, 2000. С. 105 - 106. 6.Семенов С.П., Славский В.В., Татаринцев П.Б. (2004) Системы компьютерной математики. Учебное пособие для студентов математического факультета АГУ, Барнаул:. Изд-во Алт. ун-та. - 128 с.