Международная конференция «Россия и мир: 2012

реклама

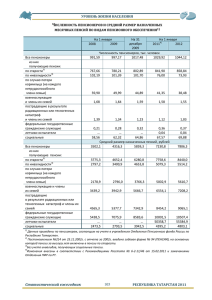

Е.Б.Новикова, научный сотрудник ЦПАИ НИУ ВШЭ Гибкие условия назначения пенсии как альтернатива повышения пенсионного возраста Развитие пенсионной системы должно осуществляться в целях повышения уровня пенсий и обеспечения ее финансовой сбалансированности для устойчивого функционирования в долгосрочной перспективе. В ходе обсуждения перспектив развития пенсионной системы высказываются предложения о необходимости скорейшего увеличения возраста назначения трудовой пенсии по старости на общих основаниях (55 лет для женщин и 60 лет для мужчин). Причем увеличение пенсионного возраста, по мнению ряда экспертов, приведет не только к снижению дефицита системы обязательного пенсионного страхования, но и позволит сформировать застрахованным лицам больший объем пенсионных прав. Однаков настоящее время для пенсионной системы России проблема фиксированной величины пенсионного возраста не является настолько принципиальной. По данным Российского статистического ежегодника за 2010 год, удельный вес численности работающих пенсионеров в общей численности пенсионеровна конец 2009 года составил 30% и для них факт получения пенсии не влияет на размер получаемого заработка или возможность продолжения работы. Увеличение пенсионного возраста в отрыве от иных мер совершенствования системы обязательного пенсионного страхования имеет несколько негативных последствий. Во-первых, предложенная мера является фактором повышения нагрузки на рынок труда, поскольку повлечет рост безработицы среди неквалифицированной молодежи. Поэтому прежде чем ставить вопрос об увеличении пенсионного возраста необходимо обеспечить рынок труда с целью наличия рабочих местдля лиц пожилого возраста Во-вторых, в силу норм пенсионного законодательства и при условии сохранения ситуации на рынке труда, непродолжительное снижение дефицита бюджета ПФР в начале переходного периода в дальнейшем трансформируетсяв его ежегодный значительный рост. В-третьих, подобное решение может породить социальное недовольство, а в условиях низкой продолжительности жизни населения увеличение пенсионного возраста не имеет демографического обоснования. Альтернативой увеличения пенсионного возраста может стать механизм гибких условий назначения пенсии, часть элементов которого уже заложена в пенсионном законодательстве. Так фиксированный базовый размер страховой части трудовой пенсии по старости (далее ФБР по старости) не зависит от страховых отчислений застрахованного лица, но его размер, начиная с 1 января 2015 г. будет зависеть от продолжительности страхового стажа в момент назначения пенсии. Прямая зависимость ФБР по старости от продолжительности страхового стажа осуществляется путем снижения ФБР по старости на 3% за каждый полный год, недостающий до 30 лет для мужчин и 25 лет для женщин и повышения на 6% за каждый полный год, превосходящий 30 лет для мужчин и 25 лет для женщин. С 01.01.2015 страховой стаж, при отсутствии которого уменьшается сумма фиксированного базового размера, устанавливается равным 9 лет и увеличивается ежегодно на 1 год до достижения 30 лет для мужчин и 25 лет для женщин. Увеличение страховой части трудовой пенсии возможно следующими способами. Во-первых, застрахованное лицо, достигнув возраста 55/60 лет (для женщин и мужчин соответственно) праве отказаться при назначении от страховой части трудовой пенсии по старости и затем назначить ее в более позднем возрасте.Ожидаемый период выплаты трудовой пенсии по старости в этом случае сокращается на один год за каждый полный год, истекший со дня достижения указанного возраста.Подобный подход позволяет не только увеличить пенсионный капитал за счет уплаты страховых взносов, но и увеличить размер назначаемой страховой части трудовой пенсии за счет меньшего делителя. Ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета размера страховой части указанной пенсии, не может составлять менее 14 лет. Во-вторых, получателю трудовой пенсии по старости или трудовой пенсии по инвалидности продолжающему работу после назначения пенсии,по истечении 12 месяцев со дня назначения пенсии производится перерасчет размера страховой части трудовой пенсии. Например, для мужчины 1954 г.р., выходящего на пенсию в 2014 г. и имеющего 34 года страхового стажа, в 2015 г. увеличение ФБР по старости составит 24%. В случае продолжения им трудовой деятельности в течение 5 лет после назначения пенсии и уплаты страховых взносов с зарплаты равной номинальной средней заработной плате в экономике размер пенсионных выплат увеличится на 14% по сравнению с размерами пенсий неработающего пенсионера, имеющего аналогичный год рождения и продолжительность страхового стажа по состоянию на 01.01.2014г. В случае отказа от получения страховой части трудовой пенсии по старости и продолжения трудовой деятельности после назначения пенсии в течение 5 лет размер его пенсионных выплат увеличится на 38% по сравнению с размерами пенсий неработающего пенсионера, имеющего аналогичный год рождения и продолжительность страхового стажа по состоянию на 01.01.2014г. И наконец, в случае отказа от назначения трудовой пенсии по старости в возрасте 60 лет и продолжения работы в течение 5 лет, размер его пенсионных выплат увеличится на 49% по сравнению с размерами пенсий неработающего пенсионера, имеющего аналогичный год рождения и продолжительность страхового стажа по состоянию на 01.01.2014г. В этом случае, увеличение ФБР по старости в год назначения (2019 г.) составит 54% против 24% приувеличение ФБР по старости с 1 января 2014 г. по причине увеличения продолжительности его страхового стажа с 34 до 39 лет. Таким образом, в настоящее время уже существуют альтернативы прямого повышения пенсионного возраста в целях увеличения размера пенсий и снижения дефицита ПФР, а проработка дополнительных гибких условий назначения пенсии, предусматривающая, например, увеличение нормативного страхового стажа, позволит избежать негативных социальных и экономических последствий.