быть или не быть экономической интеграции?

advertisement

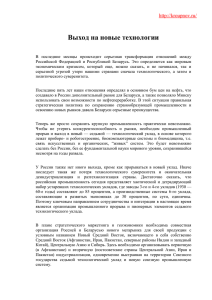

Банкаўскi веснiк, ЧЭРВЕНЬ 2010 çÄìóçõÖ èìÅãàäÄñàà Союзное государство: быть или не быть экономической интеграции? LJ éÜàÉàçÄ Союзное государство только политико-правовым проектом, или имеется экономическая основа; что достигнуто и не удалось сделать; какой этап экономической интеграции1 пройден с точки зрения теории интеграции и опыта Европейского союза (ЕС); что сдерживает экономическую интеграцию и каковы ее перспективы? Далее рассмотрим указанные вопросы более подробно и попытаемся найти ответы на них. í‡ÏÓÊÂÌÌ˚È ÒÓ˛Á ä‡Ì‰Ë‰‡Ú ˝ÍÓÌÓÏ˘ÂÒÍËı ̇ÛÍ, ‰ÓˆÂÌÚ Í‡Ù‰˚ ÏËÓ‚ÓÈ ˝ÍÓÌÓÏËÍË ÅÉùì Б олее десяти лет назад подписаны Договор о создании Союзного государства и Программа действий по его реализации (1999 г.) [1]. Мнения относительно реальности экономической интеграции Беларуси и России пока расходятся, возникают вопросы: является ли С 1995 г. формируется Таможенный союз Беларуси и России. Во взаимной торговле двух государств отменены таможенное оформление и контроль, таможенные пошлины и большинство количественных ограничений. В отношении третьих стран установлен одинаковый торговый режим, общий таможенный тариф, преференции, льготы и единые меры нетарифного регулирования (лицензии, тарифные квоты, запреты и ограничения, порядок экспортного контроля, таможенного оформления и контроля, правила транзита, таможенные режимы, правила определения государства происхождения и таможенной стоимости товара и др.). Кроме того, определен механизм разрешения торговых споров, вводится Интегрированная информационная система внешней и взаимной торговли, происходит перенос таможенного и транспортного контроля на внешние границы союза. Тем не менее этап формирования таможенного союза пока далек от завершения. Так, признан наднациональный характер внеш- неторговой политики в отношении третьих стран и органа, отвечающего за ее проведение (Комиссия таможенного союза), однако сохранен значительный перечень “чувствительных” товаров, по которым решение об импортном таможенном тарифе принимается консенсусом. К таким особо “чувствительным” товарам отнесен сахар-сырец, на который вводится пошлина с учетом среднемесячных цен Нью-Йоркской товарно-сырьевой биржи. Среди проблемных вопросов остаются: отсутствие общих правил внешней торговли объектами интеллектуальной собственности, сохранение во взаимной торговле технических барьеров (фитосанитарный и ветеринарный контроль, ограничения в торговле лекарственными средствами, отсутствие единых технических регламентов и стандартов, взаимное непризнание документов о соответствии и проведении испытаний), ограничений (подтверждение происхождения товаров с территории таможенного союза, сложная процедура перемещения товаров, значительный размер залогового обеспечения участников таможенной деятельности и др.), специальных защитных, антидемпинговых и компенсационных мер. Последнее не противоречит Соглашению о Таможенном союзе (1995 г.), но идет вразрез с принципами глубокой интеграции: в экономическом союзе ЕС данные меры не применяются, а в Северо-Американской зоне свободной торговли (НАФТА) — используются. Особый статус сохраняет торговля товарами, перемещаемыми по линии электропередач и трубо- 1 Этапы экономической интеграции: зона свободной торговли, таможенный союз, общий рынок товаров, услуг и факторов производства (единое экономическое пространство), экономический и валютный союз. 34 Банкаўскi веснiк, ЧЭРВЕНЬ 2010 çÄìóçõÖ èìÅãàäÄñàà проводным транспортом2. Не введены равные цены на газ и электроэнергию, отсутствует единая сеть, не согласован транзит электроэнергии, вырабатываемой в третьих странах. Проблема неравных цен вызвана не политическими мотивами, а двойственностью цен на газ и электроэнергию в самой России, и она будет решаться лишь по мере роста внутренних российских, а затем и белорусских цен до мирового уровня. Решение о беспошлинном экспорте нефти из России в Беларусь в пределах квоты (на внутреннее потребление — 6,3 млн. тонн) и взимании пошлин с остальной части означает введение тарифной квоты во взаимной торговле. Это усложнит признание таможенного союза во Всемирной торговой организации (ВТО), что существенно, если учесть, что его государстваучастники решили в нее вступать единым союзом. Данная мера противоречит нормам ВТО по таможенным союзам. Пошлины и другие барьеры (не считая временных и общих исключений) должны быть устранены относительно практически всей торговли или, по крайней мере, практически всей торговли товарами, происходящими с территории союза [2]. Но критерий “практически вся торговля” четко не определен. Если речь идет о доле нефти во взаимной торговле, то квота не соответствует нормам ВТО, если о количестве исключенных товарных групп, то противоречия нет. Кроме того, квоту могут признать временной или принятой для уравновешивания платежного баланса России. Тем не менее, по нормам ВТО, в торговле с третьими странами должны взиматься одинаковые экспортные пошлины, то есть пошлина на нефть должна быть общей для России и Беларуси и взиматься не во взаимной торговле, а на внешней границе союза. Однако решение по общему экспортному тарифу еще не принято. ê˚ÌÓÍ ÚÓ‚‡Ó‚ Для создания общего рынка товаров необходимо не только сформировать таможенный союз и единую таможенную территорию, но и создать равные условия хозяйствования для товаропроизводителей (равный доступ к общему рынку товаров, равные права, обязанности и гарантии), общую систему защиты рынков товаров и товаропроизводителей государств-участников от недобросовестной конкуренции товаропроизводителей третьих стран. Для формирования равных условий реализуется ряд общих и отраслевых соглашений3. Но как показывает опыт ЕС, недостаточным остается согласование в сфере инвестиционной, энергетической, налоговой, ценовой, конкурентной, региональной, промышленной и валютной политики. Общая система защиты пока не создана. Опыт ЕС также подсказывает, что в Союзном государстве формируются лишь ее элементы: единое тарифное и нетарифное регулирование импорта и экспорта, механизм разрешения торговых споров. Однако для работы системы должна проводиться наднациональная внешнеторговая политика не только в отношении третьих государств, но и интеграционных блоков, международных организаций. Помимо этого, необходимы реализация единого порядка установления и изменения мер внешнеторговой политики в целях совместной защиты общего рынка, согласование регулирования экспорта мерами внутренней политики (промышленной, кластерной, аграрной, региональной, конкурентной и др.), создание механизма перераспределения доходов (выгод) и компенсации потерь интеграции. Товарооборот Беларуси и России за 1999—2008 гг. вырос в пять раз (с 7 до 34,2 млрд. долл. США), составив 23,3 млрд. долл. США в 2009 г. На Россию приходится 47% внешнеторгового оборота Беларуси (60% — в 1999 г.). Доля остальных стран СНГ выросла не- намного — с 3 до 8%. На Беларусь приходится 5% (7% — в 1999 г.) товарооборота России (второе место среди государств СНГ). Значение остальных стран СНГ тоже снизилось — с 12 до 10% [3]. За 1996—2008 гг. количество российских регионов, с которыми развивала сотрудничество Беларусь, увеличилось с 6 до 88. Лидеры: Тюменская область, Москва, Московская и Смоленская области, Санкт-Петербург, Республика Татарстан, Нижегородская, Самарская, Челябинская области (81% товарооборота) [3]. Прогресс экономической интеграции определяется положительной динамикой доли внутрисоюзного экспорта в общем экспорте союза. Как и в объединениях развивающихся стран, в Союзном государстве она незначительная — 7,2%, что сопоставимо с уровнем ЭКОВАС, АНКОМ, СААРК (рисунок 1), однако в отличие от них в союзе она не выросла за годы интеграции. Начиная с 2006 г., когда интеграция получила новый импульс после подведения итогов десятилетия Договора о Союзе Беларуси и России (1997 г.), наблюдается вялый рост. Нивелирование влияния торговли топливом, нефтью и нефтепродуктами несколько повышает данный показатель — до 11,2—9,6% (рисунок 2). В 1999—2008 гг. в структуре торговли можно выделить следующие тенденции. 1. В экспорте: рост доли машин, оборудования и транспортных средств (с 38,9 до 40,8%); снижение доли химической продукции (с 18 до 10,5%), которая используется как недорогой инвестиционный товар; рост доли продукции пищевой промышленности и сырья (с 12,4 до 17,4%); продуктов металлургии (с 7,2 до 10,8%), что говорит о росте значения российского рынка для сбыта продукции перерабатывающей промышленности Беларуси. 2. В импорте: уменьшение доли инвестиционных товаров — ма- Соглашения о сотрудничестве в газовой отрасли (2002 г.), создании Объединенной электроэнергетической системы (1999 г.), взаимодействии при эксплуатации магистральных нефтепродуктопроводов (2004 г.), мерах по урегулированию торгово-экономического сотрудничества в области нефти и нефтепродуктов (2007 г.) и другие. 3 Соглашения о создании равных условий субъектам хозяйствования (1998 г.), мерах по созданию условий по введению единой денежной единицы (2000 г.), мерах по развитию торгово-экономического сотрудничества (2007 г.); соглашения, направленные на выравнивание условий в области налогообложения, лицензирования, сертификации, банковской деятельности, обращения ценных бумаг и валютного регулирования, участия в тендерных торгах и госзакупках, установления цен на продукцию (услуги) в области транспорта, связи, электро- и газоэнергетики, фармацевтики, рыбного хозяйства и другие. 2 35 Банкаўскi веснiк, ЧЭРВЕНЬ 2010 çÄìóçõÖ èìÅãàäÄñàà Внутрирегиональный экспорт, в процентах к экспорту группы 80 68 69 1990 „. 66 67 2007 „. 65 60 èÓˆÂÌÚÓ‚ 54 40 37 25 17 15 17 11 14 14 9 12 13 15 10 11 9 8 8 8 4 3 7 3 6 6 4 3 2 2 1 КЕМАК 17 ЮМА 20 КОМЕСА СААРК СГ АНКОМ ЭКОВАС САДК КАРИКОМ УЭМОА МЕРКОСУР ЛААИ ЦАОР СНГ АСЕАН НАФТА ЕС АТЭС 0 Примечание. Разработка автора с использованием данных UNCTAD Нandbook of international statistics / UNCTAD. — N.Y. and Geneva, 2009; статистического сборника “Внешняя торговля Республики Беларусь” / Национальный статистический комитет Республики Беларусь. — Мн., 2009; Статистика внешней торговли // Федеральная таможенная служба Российской Федерации. Сайт в Интернете: http://www.customs.ru Пояснение. АТЭС — Азиатско-Тихоокеанское экономическое сотрудничество; АСЕАН — Ассоциация государств ЮгоВосточной Азии; ЦАОР — Центрально-Американский общий рынок; ЛААИ — Латино-Американская ассоциация интеграции; МЕРКОСУР — Общий рынок стран Южной Америки; УЭМОА — Западноафриканский экономический и валютный Союз; КАРИКОМ — Карибское сообщество; САДК — Южно-Африканское сообщество развития; ЭКОВАС — Экономическое сообщество западноафриканских государств; АНКОМ — Андское сообщество; СГ — Союзное государство; СААРК — Ассоциация регионального сотрудничества Южной Азии; КОМЕСА — Общий рынок Восточной и Южной Африки; ЮМА — Союз Арабского Магриба; КЕМАК — Центрально-Африканский экономический и валютный Союз. êËÒÛÌÓÍ 1 шин, оборудования, транспортных средств (с 16,2 до 9,9%); химической продукции (с 13,9 до 7,7%); рост доли минеральных продуктов (с 40 до 59,7%), металлов (с 14 до 13%), что говорит о преимущественном использовании России как источника сырья и снижении диверсификации импорта. 3. Рост доли внутриотраслевой торговли в машиностроении и металлообработке; лесной, деревообрабатывающей, целлюлозно-бумажной промышленности; стройматериалов; снижение — в химической и других отраслях (таблица). Об интеграции свидетельствует увеличение внутриотраслевых связей в машиностроении и химии. Для машиностроения данное условие выполняется, но 36 рост в отрасли нестабилен, а уровень интеграции химической отрасли высокий, но снижается. 4. Снижение степени диверсификации экспорта (с 68,5 до 56,3%) и рост его концентрации (с 541,3 до 625,6%) из-за сокращения номенклатуры товаров, что говорит об ухудшении экспортных позиций нашей страны в России [5, с. 48— 49]. 5. В экспорте: снижение доли товаров, произведенных с использованием высококвалифицированного труда из-за снижения их конкурентоспособности; рост доли ресурсоемких и капиталоемких товаров (последняя для государств дальнего зарубежья снижается); уменьшение доли низкотехно- логичных товаров, однако, менее значительно, чем в страны дальнего зарубежья [5, с. 49—51]. 6. В импорте: снижение доли капиталоемких товаров (рост — из дальнего зарубежья) из-за уменьшения значения российских инвестиционных товаров для обновления белорусских предприятий; рост доли товаров, производимых с применением высококвалифицированного труда из-за отклонения торговли с дальним зарубежьем по этим товарам; значительный рост доли ресурсоемких товаров из России как источника сырья [5, с. 49—51]. Таким образом, снятие барьеров внутри торгового блока должно было способствовать росту диверсификации взаимной торговли, Банкаўскi веснiк, ЧЭРВЕНЬ 2010 çÄìóçõÖ èìÅãàäÄñàà Внутрирегиональный экспорт Союзного государства 20 ÇÌÛÚË„ËÓ̇θÌ˚È ˝ÍÒÔÓÚ ÇÌÛÚË„ËÓ̇θÌ˚È ˝ÍÒÔÓÚ ·ÂÁ Û˜ÂÚ‡ ÚÓÔÎË‚ÌÓ-˝Ì„ÂÚ˘ÂÒÍËı ÚÓ‚‡Ó‚ („ÛÔÔ‡ 27) 15 13,9 èÓˆÂÌÚÓ‚ 13,8 14,8 14,4 11,4 10,0 10 9,0 8,0 8,7 8,6 11,2 10,6 10,2 9,6 9,1 6,0 6,1 6,2 6,2 2005 г. 2006 г. 6,9 7,2 6,8 5 0 1995 г. 2000 г. 2001 г. 2002 г. 2003 г. 2004 г. 2007 г. 2008 г. 2009 г. Примечание. Разработка автора с использованием данных UNCTAD Нandbook of international statistics / UNCTAD. — N.Y. and Geneva, 2009; статистического сборника “Внешняя торговля Республики Беларусь” / Национальный статистический комитет Республики Беларусь. — Мн., 2009; Статистика внешней торговли // Федеральная таможенная служба Российской Федерации. Сайт в Интернете: http://www.customs.ru êËÒÛÌÓÍ 2 увеличению доли внутриотраслевой торговли, особенно в машиностроении и химии, повышению значения капиталоемких и наукоемких товаров, продукции с высокой добавленной стоимостью, кон- курентоспособность которых на рынке дальнего зарубежья пока невелика. На практике же многое происходит наоборот, за исключением роста внутриотраслевой торговли в машиностроении, доли ка- питалоемких товаров в экспорте Беларуси в Россию и роста доли экспорта наукоемких товаров из России в Беларусь. Остальные тенденции оказывают негативное влияние на углубление производственной интеграции. ê˚ÌÓÍ ÛÒÎÛ„ 퇷Îˈ‡ Доля внутриотраслевой торговли Беларуси и России, в процентах éÚ‡ÒÎË Пищевая промышленность Топливно-энергетический комплекс Химическая промышленность Лесная, деревообрабатывающая и целлюлозно-бумажная Легкая промышленность Промышленность стройматериалов Черная и цветная металлургия Машиностроение, металлообработка ÉÓ‰˚ 2004 2006 1999 2002 2008 2009 69 7 95 94 4 95 89 12 76 69 3 85 70 2 76 55 1 88 70 52 63 61 66 53 72 62 57 73 80 83 72 52 86 76 84 59 53 67 77 70 60 54 70 78 41 98 55 74 Примечание. Расчеты автора с использованием данных статистического сборника “Внешняя торговля Республики Беларусь” / Национальный статистический комитет Республики Беларусь. — Мн., 2009. 4 Маловероятно на практике, но уже к 2012 г. запланировано создание Единого экономического пространства трех стран, под которым, согласно соответствующим документам, понимается формирование общего рынка товаров, услуг, труда и капитала. Формирование союзного рынка услуг включает следующие направления. 1. Коммуникации. По телекоммуникационным и почтовым услугам4 осуществляется межведомственное сотрудничество, унифицируются законы, реализуются совместные проекты по интеграции сетей электросвязи, развивается обмен трафиком электросвязи и почтовыми отправлениями. За 2004— 2008 гг. внутрисоюзный оборот Соглашения о сотрудничестве по вопросам связи (1992 г.), регулировании тарифов на услуги связи (2003 г.). 37 Банкаўскi веснiк, ЧЭРВЕНЬ 2010 çÄìóçõÖ èìÅãàäÄñàà услуг связи вырос в 1,4 раза [6]. В сфере аудиовизуальных услуг5 отменена процедура выдачи разрешений на распространение в Беларуси российских печатных изданий, и белорусских изданий — в России. В нашей стране распространяется более 5 тыс. российских средств массовой информации (СМИ), в том числе в кабельных телевизионных сетях и эфире транслируется около 60 телеканалов. Формируется единое информационное пространство в области СМИ: общие печатные издания, телерадиовещательная компания, Интернет-ресурсы, союзные рубрики в СМИ России и Беларуси; совместные инфор- ный сертификат взвешивания транспортных средств. Советом гражданской авиации Беларуси и России реализуются соглашения по авиатранспорту. Упрощаются таможенное оформление и контроль транзитных товаров, создана правовая база белорусско-российской транзитной системы. Ведется сотрудничество и созданы равные условия ценообразования по железнодорожному транспорту6. Действует Координационная комиссия по формированию и обеспечению функционирования Объединенной транспортной системы. Кроме того, согласованы условия переноса транспортного контроля на Проблема неравных цен вызвана не политическими мотивами, а двойственностью цен на газ и электроэнергию в самой России, и она будет решаться лишь по мере роста внутренних российских, а затем и белорусских цен до мирового уровня. мационные и издательские проекты и мероприятия (консультации, семинары, конференции, выставки, фестивали); сотрудничество на уровне регионов и субъектов хозяйствования — книготорговых, полиграфических предприятий, издательств, редакций газет и журналов, телерадиовещательных компаний. Тем не менее, как показывает опыт ЕС, помимо информационного сотрудничества и совместных проектов для интеграции требуются снятие барьеров для всех видов СМИ одного государства-участника на территории другого, совместный выход с информационным продуктом на рынки третьих стран. 2. Транспорт. В сфере автотранспорта создается общий рынок с либерализацией перевозок (двусторонние, транзитные, с третьими государствами) и равными условиями для автоперевозчиков, введен международ- внешнюю границу союза. Реализуются инфраструктурные союзные программы для развития транспортных коридоров, повышения транзитной привлекательности союза. Устойчиво растут объемы взаимных перевозок пассажиров и грузов. Оборот транспортных услуг в Союзном государстве за 2004— 2008 гг. вырос в 3,8 раза, а их доля во взаимной торговле услугами — с 26 до 40% [6]. Тем не менее пока транспортное пространство не едино, требуется либерализация условий экспорта/импорта транспортных услуг, совместная система защиты национальных перевозчиков от недобросовестной иностранной конкуренции, развитие перевозок и дорожно-транспортной инфраструктуры, углубление взаимодействия транспортных ведомств Беларуси и России, а также создание в перспективе наднационального органа в данной области. 3. Туризм. Реализуются Соглашение о сотрудничестве в сфере туризма (1995 г.) и межведомственные планы, но требуются развитие межгосударственных и трансграничных маршрутов, усиление межрегиональных связей, разработка общих правовых норм и стандартов качества, совместное продвижение услуг на зарубежные рынки, развитие туристской инфраструктуры. 4. Образование. Возобновлены совместные заседания коллегий министерств образования Беларуси и России, приняты долгосрочные планы сотрудничества. Реализуются союзные программы по организации олимпиад, конкурсов, конференций. Обеспечены равные права на получение бесплатного высшего образования, обучение в магистратуре, аспирантуре, докторантуре. Разрабатывается соглашение о едином образовательном пространстве. В настоящее время в российских вузах обучаются 13,3 тыс. человек из Беларуси, в белорусских — более 2 тыс. человек из России. Действуют Белорусско-Российский университет (получают образование 8 тыс. человек), Университет интеграции (140 человек), белорусские филиалы российских вузов. На правительственном, ведомственном, вузовском и других уровнях заключено более 300 договоров о сотрудничестве. Однако эпизодическое сотрудничество и координация политики — лишь начало интеграции образовательного пространства. Не унифицированы образовательные программы, стандарты и законы. Не сопоставимы и взаимно не признаются результаты государственных экзаменов и документы об образовании. Отличаются условия поступления в вузы. Белорусские вузы не аккредитованы в России, что препятствует продаже образовательных услуг. Недостаточно активно развивается взаимная торговля образовательны- Соглашения о сотрудничестве в области информации, печати (1998 г.), совместной телерадиовещательной организации (1998 г.). Соглашения о воздушном сообщении и сотрудничестве в области воздушного транспорта (1997 г.), координации деятельности железнодорожного транспорта (1992 г.), равных условиях в области ценовой политики на железнодорожном транспорте (2007 г.), транзите товаров (2007 г.). 5 6 38 Банкаўскi веснiк, ЧЭРВЕНЬ 2010 çÄìóçõÖ èìÅãàäÄñàà ми услугами и их совместная продажа на рынки третьих стран. Не осуществляется единое регулирование в сфере науки и образования. 5. Финансы. В рамках интеграции рынков капитала и валютной политики ведется сближение рынков банковских, страховых услуг, а также посреднических услуг на рынке ценных бумаг, о чем следует сказать отдельно. 6. Охрана окружающей среды, рекреационные, культурные и спортивные услуги, относящиеся к здоровью, в том числе социальные. Ведется межведомственное сотрудничество, реализуются совместные культурные, спортивные, экологические проекты и мероприятия, союзные программы, унифицируется законодательство, но общие рынки услуг не планируются. Следовательно, интеграционные инициативы Союзного государства включают те же сферы услуг, что и в ЕС. Специально не охвачены соглашениями лишь распределительные (комиссионная, оптовая и розничная торговля), страховые и строительные услуги, а ведь последние занимают 7,7% белорусского экспорта услуг в Россию (77% экспорта строительных услуг) [6]. Для них приняты лишь общие решения, касающиеся всех услуг: переход к единым принципам взимания косвенных налогов, либерализация взаимного доступа к государственным закупкам, унификация гражданского законодательства. На практике российский капитал увеличивает свое присутствие в белорусском секторе телекоммуникационных, аудиовизуальных, банковских, страховых, транспортных, строительных, туристических и распределительных услуг. За 2002—2008 гг. внешняя торговля услугами Беларуси и России возросла в 2,8 раза (с 562,4 до 1 570,2 млн. долл. США), но развивалась медленнее, чем с остальными странами (в 3,3 раза). Доля России в белорусском обороте услуг сократилась с 25,7 до 22,9%, доля Беларуси в российском — с 1,5 до 1% (в обороте с государствами СНГ — с 8,4 до 6,5%). Доля внутрисоюзного экспорта услуг в совокупном экспорте услуг также сократилась с 3,8 до 2,8% (в ЕС — 58%) [6, 7]. В структуре преобладают транспортные услуги (46,7% экспорта и 30,2% импорта Беларуси); поездки (12,1 и 25,2%), услуги связи (8,3 и 6,8%), а также экспорт строительных услуг (7,7%). За 2002— 2008 гг. структура практически не менялась, однако увеличилась доля транспортных услуг. Как показывает опыт ЕС, общий рынок услуг предусматривает не только снятие барьеров во взаимной торговле отдельными услугами и обеспечение свободы их производства внутри региона, но и гарантию свободы учреждения сервисных компаний на территории стран-участниц. Это требует: создания общего рынка капитала; совместного регулирования торговли услугами в отношениях с третьими государствами; развития совместного производства услуг и выхода с ними на внешние рынки. Вместе с тем даже в ЕС данный процесс пока не завершен, и, не считая отдельных секторов, существует масса административных и законодательных барьеров во взаимной торговле услугами. Таким образом, несмотря на координацию экономической политики, унификацию законодательства и рост абсолютных показателей взаимной торговли услугами на отдельных рынках, их внутрирегиональная интеграция в Союзном государстве не углубляется. ê˚ÌÓÍ Í‡ÔËڇ· Для создания общего рынка капитала в Союзном государстве п. 7 уже упомянутой Программы предусмотрено лишь создание общего рынка ценных бумаг. Осуществляется межведомственное сотрудничество7, разработаны общие правила эмиссии и размещения ценных бумаг, совершения и учета сделок, раскрытия информации, стандарты формирования общего рынка и его инфраструктуры. Белорусские облигации вышли на рынок России, в Беларуси выпускаются облигации, номинированные в российских рублях. Несмотря на это, взаимные портфельные инвестиции значительно сократились по сравнению с 2003—2004 гг. и в 2008 г. составили всего 6% исходящих и 0,01% входящих потоков инвестиций из России в Беларусь [6]. В 2005—2008 гг. сальдо по операциям с ценными бумагами было отрицательным. Однако даже такие крохи представляют лишь взаимную торговлю долговыми ценными бумагами. Причина — в эпизодичности крупной приватизации, закономерной неразвитости белорусского фондового рынка и переориентации резидентов Республики Беларусь на покупку российских бумаг. На рынке банковских услуг Соглашением о мерах по созданию условий по введению единой денежной единицы (2000 г.) предусмотрены единые нормы регулирования и надзора, регистрации и лицензирования, аудита и бухгалтерии банковской деятельности. В соответствии с международными нормами между двумя государствами унифицируются принципы банковского надзора, условия функционирования розничных платежных систем, стандарты и правила совершения банковских операций, их учета и отчетности. Упрощаются двусторонние расчеты, расширяется использование российского рубля. В Беларуси открыто 3 представительства российских банков, 7 банков с долей российского капитала (3,3 из 9,8% уставного фонда белорусских банков, приходящихся на долю нерезидентов), в России открыто 2 представительства белорусских банков. Осуществляются корреспондентские отношения, обслуживание нерезидентов, международные расчеты, привлечение российских кредитов. В 2007—2008 гг. в банковский сектор нашей страны Россией инвестировано 40,2 и 221,5 млн. долл. США, или 46 и 58% всего объема поступивших прямых иностранных инвестиций (ПИИ) в уставные фонды белорусских банков [6]. По опыту ЕС, формирование общего рынка капитала не ограничивается рынком ценных бумаг, банковских и страховых услуг (ин- 7 Соглашения о порядке информационного взаимодействия на рынке ценных бумаг Министерства финансов и Федеральной службы по финансовым рынкам (1999 г., 2007 г.), сотрудничестве Государственного комитета по ценным бумагам и Федеральной комиссии по рынку ценных бумаг (1999 г., 2007 г.). 39 Банкаўскi веснiк, ЧЭРВЕНЬ 2010 çÄìóçõÖ èìÅãàäÄñàà теграция последних в Союзном государстве не предусмотрена). Свобода взаимной миграции капитала в ЕС распространяется на все виды инвестиций и финансовых услуг. Необходим общий рынок финансовых услуг и единая политика на нем, что не планируется в Союзном государстве. Важно расширять совместное финансирование программ и инвестиционных проектов, что предусмотрено лишь в рамках союзного бюджета и Евразийского банка развития. В ЕС это различные фонды, формируемые в целях политики сближения, соседства, развития социальной, науч- ний и поглощений, совместных предприятий, финансово-промышленных групп (ФПГ), стратегических альянсов и сетей. На интеграцию производственных систем направлен ряд соглашений8. Россия является первым инвестиционным партнером Беларуси среди других государств мира (33% зарубежных и 42% иностранных инвестиций Беларуси в 2008 г.); вторым после Швейцарии прямым инвестором (20% ПИИ). Для России наша страна является первым по значимости инвестиционным партнером среди государств СНГ (68% зарубежных и Наряду с относительно скромными усилиями по созданию общего рынка капитала транснационализация в Союзном государстве хотя и заметна, но носит пока односторонний характер. но-технической, аграрной сфер. Требуются единые экономические условия, и не только упрощение взаимного доступа к государственным закупкам, унификация гражданского права, координация налоговой политики, что отражено в деятельности Союзного государства, но и ведение единой внешнеинвестиционной и конкурентной политики, унификация права о компаниях, объединениях и управлении ими, правил бухгалтерской, финансовой отчетности и аудита, чего на сегодняшний день нет в отношениях Беларуси и России. Либерализация рынков капитала имеет решающее значение, поскольку реальная экономическая интеграция развивается там, где формируются единая производственная система и инфраструктура стран-участниц, единые рынки товаров, услуг и факторов производства. Они становятся основой единства двух экономических систем, формирования экономического союза. Интеграция в ЕС и НАФТА происходит за счет транснационализации внутри региона, развития взаимных инвестиций и корпоративной интеграции в форме слия- 44% иностранных инвестиций России со странами СНГ) и седьмым — среди государств мира (5,2% зарубежных и 2,1% иностранных инвестиций). Вместе с тем доля внутрирегиональных инвестиций по-прежнему незначительна (6,5% всех инвестиций; 1,9% ПИИ), несмотря на постоянный рост их абсолютного значения (в ЕС — 61% ПИИ) [6, 7]. Большинство инвестиций из России в Беларусь — не только прочие инвестиции (48% в 2008 г.), но и ПИИ (52%), что свидетельствует о развитии транснационализации российских компаний в Беларуси. Большинство ПИИ — вклады в уставный капитал (84%). Реинвестированные доходы (7,7%) и прочий капитал, связанный с долговыми обязательствами между российскими материнскими и дочерними компаниями в Беларуси (8,8%), менее значимы, что указывает лишь на начало процесса транснационализации. Приоритетными для транснационализации являются нефтегазовая отрасль и финансовые услуги. Крупнейшим инвестором был и остается Газпром (газопровод “Ямал — Европа”, совместное предприятие на базе ОАО “Белтрансгаз”). Так, на него в 2003 г. приходилось 20% российских ПИИ, в 2004 г. — 13, в 2005 г. — 85, в 2006 г. — 84, в 2007 г. — 86 и в 2008 г. — 63% [6]. Слияния и поглощения (СиП) российскими компаниями белорусских осуществляются под контролем государства и происходят в сфере финансовых услуг (банковских, страховых), перерабатывающей промышленности (Белтрансгаз, Мозырский НПЗ, Молодечненский трубопрокатный завод, Нафтан, Полимир), редко — в обрабатывающей промышленности (Керамин, Минский подшипниковый завод). Выбираются наиболее рентабельные области. При этом промышленность нашей страны не столько непригодна для СиП, сколько ограничивается в участии во внутренних и международных СиП (заморожены проекты СиП: МАЗ, Беларуськалий, Интеграл, цементные заводы с участием российского капитала). К тому же материальное производство в отличие от сектора услуг более инертно к структурным изменениям, сопровождающим интеграцию. Большинство инвестиций из Беларуси в Россию составляют прочие инвестиции (92%) — кредиты и займы, операции с зарубежными активами и обязательствами в виде наличной валюты, счетов и депозитов, что не свидетельствует в пользу производственной интеграции. ПИИ — лишь 2%, и направляются на развитие товаропроводящей сети Беларуси в России (175 из 255 субъектов товаропроводящей сети с участием белорусского капитала; 68,5%) [8]. В Беларуси создано 1320 предприятий с российским капиталом. За 1999—2008 гг. их количество увеличилось в 8,6 раза. Доля России составляет 31%, других стран СНГ — 3%. В России создано 1212 предприятий (6%) с белорусским капиталом, за 2000—2008 гг. — рост в 3,5 раза. Доля других государств СНГ равна 11%. Российские ФПГ с участием белорусских предприятий сосредоточились в важнейших отраслях: химия, военно-промышленный комплекс, целлюлозно-бумажная Соглашения о производственной кооперации (1999 г.), проведении единой структурной промышленной политики (1999 г.), регулировании вопросов собственности Союзного государства (2006 г.), создании ФПГ и другие. 8 40 Банкаўскi веснiк, ЧЭРВЕНЬ 2010 çÄìóçõÖ èìÅãàäÄñàà промышленность, электроприборо- и автомобилестроение, авиаперевозки (БелРусАвто, Нижегородские автомобили, Оборонительные системы, Вымпел, Славянская бумага, Аэрокосмическое оборудование, Интернавигация, Росагропром, Сибагромаш, Гранит и др.). Однако ведущие компании и центры экономических интересов ФПГ находятся в России, поскольку условия для их развития в Беларуси пока недостаточны (неразвитость финансовых рынков, отсутствие крупной приватизации, отдельные недостатки законодательства). Таким образом, наряду с относительно скромными усилиями по созданию общего рынка капитала транснационализация в Союзном государстве хотя и заметна, но носит пока односторонний характер. Во-первых, потому, что ее инициатором является только одна из двух стран — Россия. Во-вторых, среди сфер прямого инвестирования преобладают нефтепереработка и сектор услуг. ê˚ÌÓÍ ÚÛ‰‡ Формирование общего рынка труда (п. 16 упомянутой выше Программы) осуществляется наиболее активно. Координируется социальная политика, в рамках союзных программ унифицируется социально-трудовое законодательство, принимаются единые меры по развитию рынка труда и борьбе с последствиями мирового экономического кризиса. Кроме того, планируется создание единого социального пространства. Подписанные ранее соглашения в настоящее время обеспечивают9: ● равные права граждан при трудоустройстве, оплате и охране труда, медицинском обслуживании, заключении и расторжении брака, приобретении, владении, пользовании и распоряжении имуществом; ● равные условия труда, режим работы и отдыха; ● упрощенный порядок получения вида на жительство; ● согласованный порядок выплаты пенсий и социальных трансфертов (4,2 тыс. белорусов получают российскую пенсию, 182 россиянина — белорусскую); ● взаимное признание трудового стажа и стажа по специальности; ● беспрепятственный обмен жилыми помещениями; ● отсутствие двойного налогообложения доходов физических лиц; ● разработку единой методологии регулирования общего рынка труда; отмену разрешительного порядка трудовой деятельности и упрощение взаимной миграции (несмотря на это, за 2000— 2008 гг. доля взаимной миграции между Россией и Беларусью снизилась с 6,4 до 4,8%, тогда как в ЕС она растет и в настоящее время составляет 51% [7]). Как показал опыт ЕС, помимо перечисленного необходимы: унификация частных правовых норм в социально-трудовой и образовательной сферах, чтобы устранить барьеры и обеспечить равные права граждан; введение союзного гражданства с равными правами и обязанностями; создание единой инфраструктуры, институтов, правил анализа общего рынка труда, информационной системы; проведение единой социальной и миграционной политики (касается занятости, доходов, образования, социальной защиты). Таким образом, несмотря на незавершенные аспекты по таможенному союзу, в Союзном государстве созданы элементы общего рынка, что несколько опережает развитие интеграционного процесса в реальном секторе экономики, где он носит точечный и экспансионистский характер. ● Окончание следует. Источники: 1. UNCTAD Handbook of international statistics / UNCTAD. — N.Y. and Geneva, 2009. 2. GATT 1947. Article XXIV //World Trade Organization [Electronic resource]. — Brussels, 2010. Сайт в Интернете: http://www.wto.org 3. Внешняя торговля Республики Беларусь. Статистический сборник / Национальный статистический комитет Республики Беларусь. — Мн., 2009. 4. Статистика внешней торговли //Федеральная таможенная служба. — Москва, 2010. Сайт в Интернете: http://www.customs.ru 5. Крук, Д., Точицкая, И., Шиманович, Г. Влияние глобального экономического кризиса на экономику Беларуси. Рабочий материал Исследовательского центра ИПМ WP/09/03 / Д. Крук, И. Точицкая, Г. Шиманович. — Минск: ИЦ ИПМ, 2009. 6. Платежный баланс Республики Беларусь и Российской Федерации //Национальный банк Республики Беларусь. — Минск, 2010. Сайт в Интернете: http://www.nbrb.by 7. Official site of Statistical Office of the European Communities (Eurostat) [Electronic resource]. — Brussels, 2010. Сайт в Интернете: http://epp.eurostat.ec.europa.eu 8. Товаропроводящая сеть //Министерство торговли Республики Беларусь. — Минск, 2010. Сайт в Интернете: http://www.mintorg.gov.by 9 Соглашения о трудовой деятельности и социальной защите граждан (1993 г.), равных правах граждан (1998 г.), упрощенном порядке приобретения гражданства (1999 г.), использовании миграционной карты единого образца (2004 г.), социальном и медицинском обеспечении (2006 г.), свободе передвижения и выборе места жительства (2006 г.), сотрудничестве в области социального обеспечения (2006 г.), обеспечении равных прав граждан на свободу передвижения, выбор места пребывания и жительства (2006 г.), о порядке оказания медпомощи (2006 г.). 41