Программа «Материнский капитал»

реклама

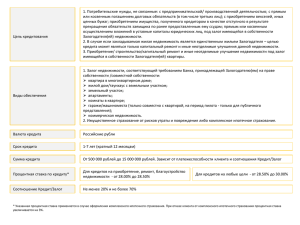

Программа «Материнский капитал» Кредит предоставляется физическим лицам, в том числе индивидуальным предпринимателям и собственникам бизнеса для приобретения жилой недвижимости (квартиры в многоквартирном доме, индивидуального жилого дома с землей, таунхауса) на первичном8 (на стадии строительства) и вторичном рынке жилья (квартиры в многоквартирном доме, комнаты, комнат, выраженных в долях, индивидуального жилого дома с землей, таунхауса) с использованием материнского капитала в качестве первоначального взноса. ОСНОВНЫЕ ПАРАМЕТРЫ Валюта кредита Срок пользования кредитом Минимальная сумма кредита Максимальная сумма кредита Рубли Минимальный – 36 месяцев, максимальный - 300 месяцев (шаг 12 месяцев) 800 000 рублей 20 000 000 рублей Сумма кредита до внесения Сумма кредита после внесения средств материнского капитала средств материнского капитала Соотношение Кредит/Залог До 100% Комиссия за выдачу кредита Комиссия за выдачу наличных денежных средств Комиссия за досрочное погашение Порядок погашения кредита Штраф за несвоевременное выполнение обязательств по внесению платежей Обеспечение кредита11 Страхование 12 Валюта Рубли Для квартир, таунхаусов, находящихся в черте города9 Для комнат10 Для загородных таунхасов и жилых домов с земельным участком в коттеджном поселке До 75% До 60% До 50% Отсутствует В соответствии с Тарифами Банка на расчетно-кассовое обслуживание физических лиц Отсутствует Осуществляется ежемесячно аннуитетными платежами 0,3 % от суммы просроченной задолженности за каждый календарный день просрочки Первичный рынок – залог права требования на строящееся недвижимое имущество (при условии аккредитации Банком строящегося объекта) либо залог пая, либо залог иных прав, возникающих у Заемщика по договору приобретения недвижимости на этапе строительства Вторичный рынок – залог приобретенного объекта недвижимости Первичный рынок: жизни и потери трудоспособности - по выбору Заемщика риска утраты и повреждения приобретаемого на кредитные средства Банка объекта недвижимости - обязательное (после государственной регистрации права собственности на приобретенный объект недвижимости) Вторичный рынок: жизни и потери трудоспособности - по выбору Заемщика риска утраты права собственности на приобретаемый на кредитные средства Банка объект недвижимости (страхование титула) – по выбору Заемщика риска утраты и повреждения приобретаемого на кредитные средства Банка объекта недвижимости - обязательное ПРОЦЕНТНАЯ СТАВКА ЗА ПОЛЬЗОВАНИЕ КРЕДИТОМ, % ГОДОВЫХ Срок (месяцев) Соотношение Кредит / Залог, % (на момент выдачи кредита) 36-300 22,00 до 100,00 Процентная ставка на момент выдачи кредита может быть измена с учетом применения дополнительных опций и тарифов. В случае приобретения недвижимости на первичном рынке жилья до государственной регистрации права собственности на приобретенный объект недвижимости процентная ставка устанавливается на 1% выше. Для получения кредита дополнительно предоставляются: Государственный сертификат на материнский (семейный) капитал; Документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала должен быть предоставлен на этапе подачи документов на одобрение кредита*. Особые условия: В случае оформления сделки по предварительному договору купли-продажи (ПДКП) использование материнского (семейного) капитала в качестве первоначального взноса не допускается. В течение 90 календарных дней с даты выдачи кредита необходимо обратиться в отделение Пенсионного фонда Российской Федерации для перечисления средств (части средств) материнского (семейного) капитала в счет погашения задолженности по кредиту**. * Действителен для предоставления в Банк в течение 90 календарных дней с даты выдачи. ** Информацию о порядке распоряжения средствами материнского (семейного) капитала можно получить на сайте Пенсионного фонда Российской Федерации http://www.pfrf.ru/family_capital/ 8 Обязательным условием предоставления кредита является наличие у Застройщика аккредитации в Банке 9 Для Москвы – в рамках очертания города до 2010 года 10 В случае если в залог будет передана вся квартира, максимальная величина К/З рассчитывается исходя из рыночной стоимости всей квартиры. Допускается приобретение доли, если в залог будет передана вся квартира. 11 В качестве дополнительного обеспечения Банк может запросить поручительство физического лица, либо залог дополнительной недвижимости 12 В случае отказа Заемщика от продления (перезаключения в иной страховой компании) договоров страхования жизни и риска потери трудоспособности, а также страхования титула клиента со второго и последующего года кредитования Банк вправе увеличить процентную ставку (в соответствии с дополнительными условиями, влияющими на процентную ставку). Скорректированная процентная ставка устанавливается до даты окончательного возврата кредита и уплаты начисленных процентов