взгляд на рынок - M2M Private Bank

реклама

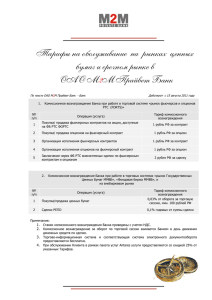

ВЗГЛЯД НА РЫНОК (еженедельный обзор) 14.01 – 21.01.2011 Российский фондовый рынок График недели: Евро продолжает набирать вес относительно доллара. По итогам недели российский рынок показал минимальный рост. Индекс РТС вырос на 0,8%, индекс ММВБ – на 0,2%. Ослабление динамики рынка обусловлено значительной перекупленностью, образовавшейся в первые дни после нового года из-за сильного притока зарубежных инвестиций. За первую в новом году торговую неделю на покупку акций нерезидентами было потрачено свыше $700 млн.; ослабление этого потока закономерно вызвало охлаждение рынка. Кроме того, цены на нефть снизились из-за значительного роста запасов нефти и нефтепродуктов в США. Цена сорта WTI опустилась ниже отметки $90 за баррель. Среди «голубых фишек» наибольший рост показали акции Роснефти (6,2%) после объявления о масштабной сделке с BP по обмену активами. Согласно ее условиям Роснефть получит 5% голосующих акций BP в обмен на 9,5% акций российской компании. Соглашение оказало поддержку всему нефтяному сектору: Татнефть выросла на 5,9%, Газпронефть – на 1,5%, ЛУКОЙЛ – на 1,4%. Норильский Никель подорожал на 1,4% на новостях об увеличении программы выкупа собственных акций. Мировые фондовые рынки График. 1. Техническая ситуация по индексу РТС На мировых рынках отмечались попытки коррекционного снижения на слабой отчетности ведущих американских банков. Bank of America, Citigroup и Goldman Sachs не оправдали ожиданий аналитиков по прибыли и выручке в IV квартале. Тем не менее, большинство других корпоративных отчетов выходит лучше аналитических прогнозов. Также поддержку рынкам оказала макроэкономическая статистика из Китая. По итогам года ВВП страны вырос на 10,3% при прогнозе 9,4%. Лучше ожиданий была статистика по инфляции, которая несколько ослабила ожидания повышения базовой ставки. В результате, мировые индексы показали разнонаправленную динамику. Американский индекс Dow Jones вырос на 0,7%, S&P 500 снизился на 2,9%. Германский DAX упал на 0,2%, британский FTSE-100 - на 1,8%, французский САС-40 вырос на 0,9%. Японский Nikkei снизился на 2,1%, гонконгский Hang Seng - на 1,7%. Валюта Евро продолжил укреплять позиции против доллара, достигнув к концу недели отметки $1,36 за евро. Рост европейской валюты поддержали опасения повышения учетной ставки в ближайшем будущем, к которому ЕЦБ может прибегнуть раньше ФРС, поскольку инфляция в еврозоне превысила целевой уровень в 2%. Также германский индекс IFO, отражающий уровень доверия предпринимателей к экономике страны, обновил абсолютный максимум за всю 20-летнюю историю и вырос в январе до 110,3 пунктов. Евро может достигнуть в ближайшее время отметки $1,4 за евро (см. График недели), однако дальнейший рост евровалюты будут сдерживать сохраняющие актуальность долговые проблемы периферийных стран еврозоны. Рубль показал небольшое снижение к бивалютной корзине из-за снижения цен на нефть и наметившейся коррекции в других сегментах сырьевого рынка. Тем не менее, курс рубля к доллару остался без изменений, поскольку доллар терял позиции по отношению к большинству мировых валют на FOREX. Россия 125009 Москва, Леонтьевский пер. д. 21/1 стр.1 Тел.: +7 (495) 223 223 5 Факс: +7(495) 232 35 73 График. 2. Динамика стоимости золота с 2008гг Золото Интерес к золоту остается низким в течение недели в основном под действием технических факторов. Пока не наблюдается сигнал к перемене тенденции, активизацию покупателей можно ожидать вблизи отметки $1 300 за унцию. Прогноз по рынку Мы отмечаем преобладание коррекционных настроений на рынке, который нуждается в некотором охлаждении после продолжительного периода роста. В особенности, это касается российского рынка, который вырос с начала года на 7% - 9%. Тем не менее, мы не ожидаем сильной коррекции, поскольку в среднесрочной перспективе тенденция роста остается в силе. На неделе поддержку рынкам акций могут оказать итоги заседания ФРС по ставке, от которого ожидают подтверждения приверженности американского ЦБ мягкой денежнокредитной политике и продолжения реализации программы по выкупу госбумаг. Также станут известны данные по динамике американского ВВП в IV квартале, которые, скорее всего, будут свидетельствовать об укреплении тенденции восстановления экономики. На российском рынке остаются идеи покупки наиболее привлекательных бумаг в электроэнергетике и металлургии (ФСК, Северсталь). Из нефтяных бумаг оправдывает ожидания Татнефть. Мы отдаем предпочтение привилегированным акциям компании с наибольшим потенциалом роста. В акциях ВимБильДана сохраняется 8%-10% потенциала роста к цене выкупа PepsiCo у миноритарных акционеров. Потенциал роста может реализоваться после одобрения ФАС сделки по продаже ВБД PepsiCo. Россия 125009 Москва, Леонтьевский пер. д. 21/1 стр.1 Тел.: +7 (495) 223 223 5 Факс: +7(495) 232 35 73 Изменение стоимости 21.01.2011 1884,76 РТС 1747,39 ММВБ 1283,35 S&P Нефть (WTI 89,11 Crude Future) 1342,68 Золото 1,3621 EUR/USD 29,9167 USD/RUR EUR/RUR 40,6286 *Данные с ресурса Bloomberg Изменение в % за неделю 0,78 0,15 -0,76 Изменение в % с нач. года 6,47 3,52 2,02 -3,74 -1,74 -1,40 1,74 -0,63 1,29 -4,41 2,48 -2,19 0,14 Информация по Фондам М2М Наименование фонда Стоимость пая на 21.01.2011 Изменение с нач. года в % годовых Изменение с нач. квартала, % годовых ОФБУ «М2М Прайвет Банк – Эффективный» 5 740.82 9.47 9.47 ОФБУ «М2М Прайвет Банк – Сбалансированный» 4 812.10 8.80 8.80 ОФБУ «М2М Прайвет Банк – Стабильный» 12 029.78 8.38 8.38