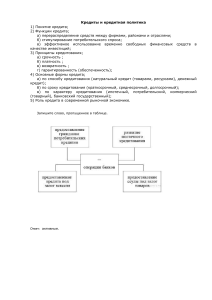

Кредит с преференциями или проблемы

реклама

МЕХАНИКА БИЗНЕСА | ФИНАНСЫ Кредит с преференциями или проблемы кредитования малого бизнеса Но сегодня банки всё больше сетуют на недостаточную экономическую и юридическую грамотность заемщиков, которая в итоге выходит боком не только банкам, но и самому малому и среднему бизнесу, индивидуальным предпринимателям. Как этого избежать и не испортить свою «историю» и «качество»? — Мы давали, даем и хотим давать кредиты, нам интересно выдавать много кредитов — это наш «хлеб», — сразу начинает разVIII говор Советник директора Филиала «Тульский» ООО КБ «АРЕСБАНК» Александр Полубок. — Кредиты — основная статья доходов коммерческих банков. Но всё чаще сегодня мы сталкиваемся с финансовой неграмотностью представителей малого и среднего бизнеса (МСБ), которая приводит к печальным последствиям, когда потенциальный заемщик остается без средств для развития, а мы без клиента. Система выстраивания отношений бизнеса с государством завяза- на на целом ряде структур. Если мы говорим о честном ведении бизнеса, то контролирующие функции налоговых органов могут отойти на второй план, а в работу включаются коммерческие банки. Сегодня редко кто из представителей малого и среднего бизнеса может похвастаться развитием собственного дела без заемных средств. Даже крупные промышленные гиганты и оборонные предприятия говорят о работе с кредитами, как о «палочке-выручалочке» в связи со скудными авансовыми потоками и осторожными платежами покупателей. И здесь ведение бизнеса в «белую» играет самую главную роль. Отсюда связь с государством: работаешь без нареканий — в любом банке тебе открыты двери. Получается, что банки в государственной системе становятся косвенными регуляторами бизнеса, проверяя предприятия, выдавая кредиты и помогая развиваться легальному бизнесу. — Мы, конечно, заинтересованы в «безболезненной» и оперативной выдаче кредита клиенту. Но камнем преткновения здесь очень часто выступает финансовая дисциплина потенциального заемщика. АРЕСБАНК активно работает с представителями МСБ, это наш основной клиент. Мы на тульском финансовом рынке уже почти 13 лет. И за это время, к сожалению, порой просматривается халатное отношение предпринимателей к ведению своего дела. Простой пример: к нам прихо- На правах рекламы. ООО КБ «АРЕСБАНК». Лицензии ЦБ РФ №2914 от 18.11.2005 и 29.10.2010 Коммерческие банки сегодня тесно вплетены в выстраивание системы регулирования отношений между государством и бизнесом. Это правильно, и так должно быть – мировая практика! МЕХАНИКА БИЗНЕСА | ФИНАНСЫ дит, казалось бы, очень интересный потенциальный клиент, имеющий свой известный бизнес, транспорт и дорогую ликвидную недвижимость. По его представлениям, банк должен взять его с распростертыми руками и выдать требуемую сумму на развитие его бизнеса! Но надо понять, что банк залогами не торгует! Точнее, нам хороший залог не нужен как товар для последующей перепродажи, он служит лишь некоей гарантией обеспеченности и возврата сделки. Первое, что начинает делать Банк, — анализировать финансовое состояние, платежеспособность (ликвидность), деловую активность, эффективность деятельности данного заемщика. И здесь выясняется куча проблем: налоги платятся не своевременно, отчетность ведется кое-как, а взятые ранее ссуды в других банках обслуживались с постоянными просрочками платежей! Проверяя сопоставимость оборотов по расчетным счетам ООО и выручки, указанной в отчетности, видим, что данные не совпадают в десятки раз! Более того, оказывается, что он обошел уже почти все тульские банки, которые, естественно, ему отказали! И таких случаев очень много... Несвоевременная сдача отчетности, ошибки и неточности в бухгалтерских документах, просрочка по уплате налогов и отрицательная кредитная история — все это напрямую влияет на решение о выдаче кредита коммерческим банком. Дело в том, что работа любого банка жестко регламентируется Центральным Банком РФ. По инструкциям, ЦБ банки оценивают кредитные риски, и каждой ссуде присваивается та или иная категория качества. В зависимости от категории качества банк должен создать резервы на возможные потери по ссудам в процентах от суммы кредита. Создание больших резервов отрицательно влияет на капитал банка и, соответственно, на выполнение нормативов, установленных и контролируемых Банком России. — Если это хороший заемщик, то % резервирования может быть минимальным и даже нулевым. Поэтому всем банкам интересно иметь дело с надежными и потенциально надежными кредитами, т.е. когда кредитные риски минимальные. Никому не хочется предоставлять кредиты, которые сразу попадают в категорию проблемных, сомнительных или убыточных, и создавать по ним резерв в 50% или 100%. Зачем давать 20 млн. руб. в кредит, если ещё на 20 млн. банк должен создать резерв как страховку. То есть отвлекается уже 40 млн. Вот об этом заемщики не знают. И порой очень сложно объяснить, почему предприниматель получает отказ в предоставлении кредита. Маленькая ошибка бухгалтера в отчетности может стоить банку 50% резерва на выданную ссуду! Помимо грамотного ведения бухгалтерии, на одобрение заявки может повлиять и кредитное «прошлое» заемщика. Наличие кредитов в других банках, как правило, никого не смущает, если только эти кредиты погашаются своевременно и не обрекают бизнес на круговую поруку, когда новый займ уходит на погашение безнадежного предыдущего и т.д. — Кредитная история, к сожалению, не «лечится». И если у бизнеса были просрочки по кредитам, банк всегда увидит их в кредитной истории. Это скажется на том же самом отнесении клиента к определенной категории, если можно так выразиться, к «группе риска», к выше обозначенному классу. Наличие хорошей кредитной истории — очень важный момент. Сейчас корпоративным заемщикам стало сложнее скрывать свое кредитное прошлое. Банки стали более серьезно относиться к формированию базы по кредитным историям корпоративных заемщиков. В июне впервые в истории этого рынка крупнейшие бюро зафиксировали резкий рост активности банков в передаче им таких сведений. Причина — ужесточение регулирования с 1 июля этого года со стороны ЦБ по заемщикам-юрлицам, не предоставлявшим информацию в бюро кредитных историй. Просрочки по срокам бывают разные. Это могут быть просрочки и на 1 день! Но они всегда пагубно влияют на кредитную историю. Если руководитель компании думает: «Не заплатил сейчас – заплачу через не- делю, ничего страшного не произойдет», то в действительности это, и правда, не страшно для конкретного сегодняшнего кредита, который вот так с небольшими задержками, но в итоге будет погашен. Но в последующем, когда бизнесу потребуются новые финансовые вливания, новые заемные средства, у руководителя могут возникнуть проблемы. Это халатное отношение к просрочкам по кредитам может поставить бизнес в такое положение, что придется стучаться во все банки, и никто не откроет дверь, ходить по кругу и не получать одобрение… В итоге бизнес вынужден искать другие формы финансирования, соглашаться на высокие проценты… А все потому, что слишком много заемщиков за каких-то 5 последних лет халатно отнеслись к формированию своей кредитной истории. Все эти факторы: достоверная отчетность, уплаченные налоги, хорошая кредитная история, ликвидное обеспечение – важны при одобрении заявки. Важно то, что такие заемщики уже идут по нижней процентной ставке, по таким заемщикам весьма оперативно выносится решение о предоставлении кредита вплоть до одного дня, можно рассчитывать на большие суммы и более длительные сроки погашения. Даже то, что организация имеет у нас расчетные счета и ведет деятельность с помощью нашего банка, – это уже снижает процентную ставку и ускоряет процесс выдачи кредита, ведь бизнес данного клиента для нас прозрачен. Все это просто надо знать и учитывать при ведении бизнеса, и тогда сотрудничество с кредитными институтами будет выгодным и комфортным. Филиал «Тульский» ООО КБ «АРЕСБАНК» Тула, Тургеневская, 69. Телефон: 36-33-72. IX