Новый подход к внедрению систем самообслуживания

реклама

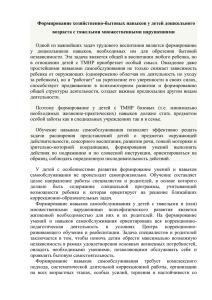

БАНК И ЕГО ОФИС Новый подход к внедрению систем самообслуживания Василий Волынский амообслуживание стало привычным способом продажи розничных услуг. Все больше людей предпочитают пользоваться услугами супер маркетов, активно развивается интернет торговля, фактически являющаяся вариантом самооб служивания. Все больше новых розничных точек продаж строится именно на принципах самообслуживания. Про дажа розничных банковских продуктов, как правило, происходит традиционным способом, через «прилавок» — стойку, отделяющую операциониста банка от клиен тов. Но и в технологиях продаж розничных банковских продуктов наметились перемены. Ряд банков уже стро ит или планирует развивать филиальные сети банков ского самообслуживания — так называемые финансовые супермаркеты. Необходимые для этого технологии уже доступны и именно о них пойдет речь в этой статье. Почему банкам необходимо уделять серьезное вни мание внедрению и развитию филиалов и систем са мообслуживания? Основных причин две. Это созда ние конкурентного банковского продукта и как сокра щение расходов на расширение сети продаж банков ских услуг, так и снижение операционных расходов. Привлекательность для клиента продуктов, пост роенных с использованием технологий самообслужи вания, определяется, прежде всего, высокой доступ ностью новых продуктов. Клиент получает возмож ность выполнять банковские операции в любое время и в любой точке обслуживания (самообслуживания). Доступность продукта — это и сокращение времени ожидания, ведь не секрет, что во многих случаях вы полнение простых базовых операций оплаты счетов сопряжен с очередями в отделениях банка. Важно и устранение физического барьера, присутствующего во всех без исключения традиционных банковских отделениях в виде стойки, отделяющей клиента от со трудника банка. Доступность — это также и сроки предоставления клиенту необходимого ему продукта. Вот два ярких примера, демонстрирующих разли чия концепций «традиционного» и «нового» банков ского продукта. Если в одном банке клиенту для от крытия счета и получения банковской карточки необ ходимо сперва получить бланк заявления и его запол нить, потом подождать пару недель и снова прийти в отделение за карточкой, внести средства на счет и только через день получить возможность их исполь зования, а в другом банке на все это уходит менее ча са, то в какой банк пойдет клиент? Другой пример — потребительское кредитование. Получить кредит сей час можно за несколько минут прямо в магазине, и С 80 БАНКОВСКИЕ ТЕХНОЛОГИИ • № 7—8 • 2003 это очень удобно и востребовано. Но после этого каж дый месяц надо в рабочее время ходить в отделение банка и стоять в очереди для погашения кредита. Воз можность погашения кредита в любое время с по мощью банкоматов с функцией приема наличных де нежных средств cashin может существенно повысить привлекательность продукта и стимулировать клиен та пользоваться услугами кредитования. Любой розничный бизнес — это бизнес объемов. Для создания эффективной массовой сети продаж банковских продуктов необходимо предельно удеше вить и стандартизировать как процесс создания са мих точек продаж (банковских отделений), так и про дажи и обслуживание клиентов. Здесь преимущества систем самообслуживания неоспоримы. Для создания одного рабочего места, работающего в круглосуточном режиме, необходимо содержать не менее четырех сотрудников, само рабочее место по са нитарным нормам уже должно занимать не менее 6 квадратных метров, плюс зона комфортного размеще ния клиентов, а также мебель, компьютер, освещение и т. п. Для установки устройства самообслуживания (банкомата с расширенной функциональностью или информационнотранзакционного терминала) необ ходимо 0,5 кв. м площади и еще примерно столько же для комфортного размещения клиента. При этом в российских условиях банкомат с дополнительными функциями выполняет практически полный спектр розничных банковских операций, являясь фактичес ки банковским отделением. С его помощью помимо выдачи наличных денежных средств можно совер шать конверсионные операции, операции внесения наличных денежных средств, осуществлять платежи и переводы, открывать срочные вклады, получать вы писки и информационные материалы. Филиалы и отделения самообслуживания отнюдь не предполагают создания исключительно сети «без людных» отделений. Одна из основных задач, решае мых системами самообслуживания — это разгрузка сотрудников банка от массовых рутинных операций. Это дает возможность превратить персонал банка из операционистов в консультантов, позволяя им креа тивно работать с клиентами, продвигать новые про дукты и выполнять сложные операции. Одновременно с оптимизацией сети своих отделе ний и переходом к идеологии «нового банка» россий ским банкам необходимо решить задачу постоянного повышения лояльности существующих клиентов, а также создать условия, при которых процесс оплаты коммунальных платежей и выплат пенсий и пособий станет комфортным и обеспечит постоянный приток новых клиентов. БАНК И ЕГО ОФИС Достичь подобной универсальности БПЦ уда Тезисно новая идеология банковских отделений лось благодаря применению современных техноло может быть сформулирована так: гий управления устройствами самообслуживания и ● предоставление всем клиентам возможности уп их интеграции, основанных на строгом соответст равления своими средствами в удобной для клиента вии мировым отраслевым стандартам. Благодаря форме; этому решение может использоваться как банками, ● банковское отделение — центральный контактный имеющими развитую розничную инфраструктуру, пункт между клиентами; консультантами и специали способную работать в режиме реального времени, стами; так и банками, не располагающими подобными сис ● ориентация банковского отделения на продажу темами. банковских продуктов, включая консультирование; Реализуемая нашими продуктами технология обла ● работа в режиме 24 х 7 с оптимальным использова дает следующими функциональными особенностями: нием функций банковского самообслуживания; ● соответствие ожиданиям клиентов. ● обеспечивает безболезненную интеграцию в любую Обладая большим опытом работы с крупнейшими ITинфраструктуру банка; финансовыми организациями в России и за рубежом, ● реализует базовые функции для формирования Банковский Производственный Центр (БПЦ) вместе банковских продуктов; со своими европейскими партнерами и консультанта ● поддерживает мультивендорные платформы; ми готов предоставить банкам решения, обеспечива ● поддерживает специфические функции устройств ющие поддержку всего спектра услуг, предлагаемых самообслуживания; «новыми» банковскими отделениями и филиалами ● минимизирует сроки внедрения систем самообслу самообслуживания. Наши предложения базируются живания; на опыте, полученном при участии в реализации роз ничных проектов Альфа Банк Экспресс, филиалов самообслуживания Сбер банка, проекта решения для региональных банков Газ промбанка и на нашем опы те работы во многих банках в шести странах. Сегодня мы предлагаем банкам гото вые комплексные решения по организации филиалов самообслуживания в рамках концепции «нового отделе ния». При этом, как показывает наш опыт, для реализации успешного проекта по само обслуживанию недостаточ но просто уметь взаимодей Рис. 1. Реализация розничных функций и поддержка филиалов самообслуживания ствовать с различными бан ковскими устройствами. Ус пешный проект внедрения системы самообслужива ● минимизирует затраты на интеграцию; ния требует серьезной интеграции всех банковских ● минимизирует затраты на реализацию проектов са систем, поскольку только в этом случае на ее основе мообслуживания. можно предоставить клиентам действительно конку В результате реализации проектов самообслужива рентоспособный пакет банковских услуг. ния функции между задействованными информаци Предлагаемая нами концепция позволяет банкам в онными системами распределяются следующим об сжатые сроки создать инфраструктуру для филиалов разом: самообслуживания, практически не затрагивая имею Розничная банковская система выполняет функ щиеся информационные системы. Не важно, есть у ции централизованного хранилища данных, а именно банка процессинг или нет, какая именно АБС исполь ведет базу данных клиентов. Она может также выпол зуется и как организовано взаимодействие информа нять функции авторизации против балансов счетов ционных систем. Наше решение может быть интегри клиентов. ровано сравнительно безболезненно, без обязатель Фронтальная часть банковской системы (Retail ной замены существующих ITсистем. От банка при FrontEnd) отвечает за регистрацию клиентов, их этом потребуется минимальная их настройка или мо идентификацию и проведение финансовых и нефи дификация. нансовых операций. 2003 • № 7—8 • БАНКОВСКИЕ ТЕХНОЛОГИИ 81 БАНК И ЕГО ОФИС получение наличных денежных средств; конвертный депозит; ● депозит (cashin) с пересчетом; ● бизнесдепозит; ● прием и выдача монет; ● разного рода платежи и переводы; ● доступ к информационным ресурсам; ● печать банковских выписок. Устанавливает ли банк один банкомат или создается разветвленная сеть уст ройств самообслуживания, БПЦ может стать для него надежным и долгосрочным партнером, осуществив полный цикл ра бот от планирования и установки до тех нической поддержки и управления систе мой самообслуживания. Открытая системная архитектура, мас штабируемость, использование как стан дартной, так и расширенной комплекта ции позволяет быстро интегрировать систему и адаптировать ее под любые требования. Возможно задействование различных наборов функций, любого прикладного программного обес печения, инструментов и терминальных сетей. Ши рокий спектр поддерживаемых устройств самооб служивания и функций позволяет оптимальным для каждого конкретного банка образом сформиро вать зоны самообслуживания и предоставить уни кальные сервисы своим клиентам в соответствии с их предпочтениями. ● ● Рис. 2. Стенд БПЦ на Cards Asia 2003 с действующей системой самообслуживания SmartVista SSM Процессинговая система обеспечивает интерфейсы с платежными системами, маршрутизацию транзак ций, управление терминалами и банкоматами со стан дартной функциональностью, отвечает за клиринг и расчеты с платежными системами. SSM (Self Service Middleware) обеспечивает специ фическую функциональность розничных продуктов и филиалов самообслуживания, включая: ● маршрутизацию, препроцессинг; ● авторизацию в банковской системе с поддержкой режима standin; ● аутентификацию клиентов; ● selfservice транзакции; ● управление терминалами самообслуживания. Таким образом, SmartVista SSM обеспечивает ре ализацию розничных функций и поддержку филиа лов самообслуживания. Интеграция обеспечивает ся благодаря поддержке набора стандартных интер фейсов: ● ISO 8583 сетевой интерфейс к имеющейся процес синговой системе; ● ISO 8583 межхостовый интерфейс к банковской системе с функцией standin; ● интерфейсы к внешним системам (биллинговые системы GSMпровайдеров, жилищнокоммуналь ных служб и т. п.). Уже сегодня на базе разработанного специалистами БПЦ решения поддерживается работа с широким спектром устройств самообслуживания, включая: ● многофункциональные банкоматы; ● интерактивные терминалы; ● банковские принтеры; ● автоматизированные сейфы; ● устройства оборота наличных; ● устройства приема наличных денежных средств. В рамках реализованной концепции система позво ляет предоставить клиенту набор интегрированных услуг, которыми он может пользоваться в режиме са мообслуживания. При этом клиентам могут быть пре доставлены следующие базовые возможности: 82 БАНКОВСКИЕ ТЕХНОЛОГИИ • № 7—8 • 2003 Об авторе: Волынский Василий Владиславович — сотрудник компании БПЦ ([email protected]). В Д В А Д Ц А Т Ь С Т Р О К Компания Инверсия сообщила 15 мая 2003 г. об успешном завершении внутрифирменного тести рования нового программного комплекса «Дого вора аренды индивидуальных банковских сей фов», разработанного в рамках проекта БАНК XXI ВЕК (Oracle Database/Oracle iDS). Комплекс «Договора аренды индивидуальных бан ковских сейфов» предназначен для автоматизации оформления и учета операций аренды индивидуаль ных банковских сейфов в головном офисе банка и в сети дополнительных офисов и отделений банка. В числе функциональных возможностей комплек са — автоматизация деятельности депозитария по предоставлению аренды индивидуальных банков ских сейфов; получение информации о загруженнос ти депозитария за прошедшую, текущую и будущую даты; учет и сопровождение договоров аренды инди видуальных банковских сейфов в интегрированном с АБС модуле и получение отчетности по операциям аренды индивидуальных банковских сейфов.