особенности договора проката изделий

реклама

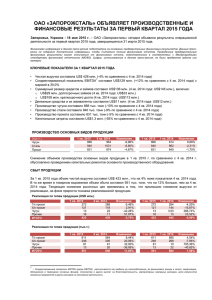

"Московские аптеки", 2004, N 3 ОСОБЕННОСТИ ДОГОВОРА ПРОКАТА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ АПТЕЧНЫМИ ПРЕДПРИЯТИЯМИ Окончание. Начало в N 2/04 4. Бухгалтерский учет и налогообложение операций по предоставлению имущества в прокат Имущество, передаваемое арендатору по договору проката, отражают отдельно от остальных предметов проката, находящихся на складе. Для этого на счете 03 "Доходные вложения в материальные ценности" может быть открыт отдельный счет "Предметы проката, переданные арендаторам". П. 5 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.99 N 32н (в ред. от 30.03.01), определено, что выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее выручка), являются доходами от обычных видов деятельности. В аптечных предприятиях, которые предоставляют за плату во временное пользование свои активы, выручкой считаются поступления, получение которых связано с этой деятельностью. Поскольку сдача имущества в прокат является постоянной предпринимательской деятельностью организации, выручка, полученная от предоставления в прокат имущества, относится к доходам от обычных видов деятельности. Аналогично следует рассматривать и разовую плату, взимаемую при заключении договора проката (как поступления, связанные со сдачей имущества в прокат). Аптечные предприятия, сдающие имущество в прокат населению, несут расходы, связанные с оказанием таких услуг. Такими расходами могут быть кроме расходов на приобретение имущества для последующего предоставления в прокат, например, расходы на дезинфекцию предметов проката, на их ремонт и т.п. Расходы, осуществляемые аптечным предприятием в связи с постоянной предпринимательской деятельностью по предоставлению имущества в прокат (в т.ч. и возмещение стоимости амортизируемых активов, осуществляемое в виде амортизационных отчислений), являются для организации расходами по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.99 N 33н (в ред. от 30.03.01)). Для учета доходов и расходов по обычным видам деятельности Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина РФ от 31.10.2000 N 94н (в ред. от 07.05.03), предназначен счет 90 "Продажи". В соответствии с п. 1 ст. 252 НК РФ при экономической обоснованности и надлежащем документальном подтверждении, затраты аптечного предприятия, связанные с оказанием услуг Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. проката, уменьшают налогооблагаемую базу по налогу на прибыль. В течение отчетного месяца сумма признанной выручки от предоставления имущества в прокат отражается в учете по кредиту счета 90 "Продажи", субсчет 90-1 "Выручка", в корреспонденции с дебетом счета 62 "Расчеты с покупателями и заказчиками", при этом аналитический учет по счету 62 ведется по каждому клиенту. Получение денежных средств за предоставление имущества в прокат за наличный расчет в бухгалтерском учете отражается по дебету счета 50 "Касса" в корреспонденции с кредитом счета 62 "Расчеты с покупателями и заказчиками". В конце отчетного периода расходы, связанные с предоставлением имущества в прокат, списываются со счетов затрат в дебет счета 90 "Продажи", субсчет 90-2 "Расходы на продажу". Ст. 146 Налогового кодекса РФ (НК РФ) определено, что объектами обложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории РФ. Налогооблагаемая база определяется как стоимость оказанных услуг (в данном случае сумма платы за предоставления в прокат) без НДС и налога с продаж (ст. 154 НК РФ). В соответствии с пп. 1 п. 2 ст. 149 НК РФ освобождается от обложения НДС реализация технических средств, которые могут использоваться в целях профилактики инвалидности и реабилитации инвалидов и перечень которых утвержден постановлением Правительства РФ от 21.12.2000 N 998 (в ред. от 10.05.01). В данный перечень включены, к примеру, костыли, креслаколяски, средства ухода за инвалидами, в том числе специальные кровати, подушки, матрацы и др. Однако освобождения от НДС стоимости услуг по прокату технических средств для инвалидов не предусмотрено. В соответствии с пп. 2 п. 2 ст. 149 НК РФ операции по реализации на территории РФ медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, за исключением косметических, ветеринарных и санитарно-эпидемиологических, налогообложению налогом на добавленную стоимость не подлежат. Что касается оказываемых аптечными предприятиями услуг по предоставлению в прокат предметов медицинского назначения, то в соответствии с Общероссийским классификатором услуг населению ОК 002-93, утвержденным Постановлением Госстандарта РФ от 28.06.93 N 163 (в ред. от 01.07.03), данный вид услуг относится не к медицинским, а к услугам предприятий по прокату. Следовательно, реализация услуг по предоставлению в прокат предметов медицинского назначения подлежит обложению налогом на добавленную стоимость в общеустановленном порядке. Согласно п.п. 3, 4 ст. 168 НК РФ при реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры с выделением суммы налога отдельной строкой. При этом п. 7 указанной статьи установлено, что при реализации товаров за наличный расчет организациями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные п.п. 3 и 4 настоящей статьи, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Суммы налога на добавленную стоимость, начисленные со стоимости услуг по предоставлению в прокат, учитываются по дебету счета 90 "Продажи", субсчет 90-3 "Налог на добавленную стоимость", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". В соответствии со ст. 349 НК РФ объектом налогообложения по налогу с продаж признаются операции по реализации физическим лицам товаров (работ, услуг) на территории субъекта РФ. Операции по реализации товаров (работ, услуг) признаются объектом налогообложения в том случае, если такая реализация осуществляется за наличный расчет. В соответствии с Планом счетов суммы налога с продаж, причитающиеся к получению от покупателя и уплате в бюджет, учитываются по дебету счета 90 "Прочие доходы и расходы" (субсчет, Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. например, 90-5 "Налог с продаж") в корреспонденции со счетом 68 "Расчеты по налогам и сборам", субсчет "Налог с продаж". Следует иметь ввиду, что глава 27 "Налог с продаж" части второй НК РФ утрачивает силу с 1 января 2004 г. в соответствии со ст. 4 Закона РФ от 27.11.01 N 148-ФЗ "О внесении изменений и дополнений в часть вторую НК РФ и ст. 20 закона РФ "Об основах налоговой системы в РФ". Записи по субсчетам счета 90 "Продажи" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-5 "Налог с продаж" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет. В бухгалтерском учете аптечного предприятия предоставление имущества в прокат отражается следующими проводками (предположим, имущество выдано на прокат сроком на один месяц): При передаче имущества в прокат: ДТ 03 "Доходные вложения в материальные ценности", субсчет "Предметы, переданные арендаторам", КТ 03 "Доходные вложения в материальные ценности", субсчет "Предметы проката на складе" предмет проката выдан арендатору на основании акта приемки-передачи, формы БО-6; ДТ 50 "Касса" КТ 62 "Расчеты с покупателями и заказчиками", субсчет "Расчеты по авансам полученным" получен авансовый платеж в кассу на основании справки-отчета кассира; ДТ 62 "Расчеты с покупателями и заказчиками", субсчет "Расчеты по авансам полученным" КТ 68 "Налог на добавленную стоимость" начислен НДС с суммы полученного аванса на основании счета-фактуры. По окончании месяца проката: ДТ 03 "Доходные вложения в материальные ценности", субсчет "Предметы проката на складе" КТ 03 "Доходные вложения в материальные ценности", субсчет "Предметы, переданные арендаторам" предмет проката возвращен аптечному учреждению на основании акта приемкипередачи; ДТ 62 "Расчеты с покупателями и заказчиками" КТ 90-1 "Продажи", субсчет "Выручка" начислена плата за прокат на основании бухгалтерской справки; ДТ 90-5 "Продажи", субсчет "Налог с продаж" КТ 68 "Налог с продаж" начислен налог с продаж на основании бухгалтерской справки-расчета; ДТ 62 "Расчеты с покупателями и заказчиками", субсчет "Расчеты по авансам полученным" КТ 62 "Расчеты с покупателями и заказчиками" зачтен аванс на основании бухгалтерской справкирасчета; ДТ 90-3 "Продажи", субсчет "Налог на добавленную стоимость" КТ 68 "Налог на добавленную стоимость" начислен налог на добавленную стоимость на основании бухгалтерской справки-расчета; ДТ 68 "Налог на добавленную стоимость" КТ 62 "Расчеты с покупателями и заказчиками", субсчет "Расчеты по авансам полученным" принят к вычету НДС с аванса на основании бухгалтерской справки-расчета; ДТ 44 "Расходы на продажу" КТ 02 "Амортизация предметов проката" начислена ежемесячная сумма амортизации предмета проката на основании бухгалтерской справки-расчета; Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. ДТ 90-2 "Продажи", субсчет "Себестоимость продаж" КТ 44 "Расходы на продажу" списана себестоимость услуги проката на основании бухгалтерской справки-расчета; ДТ 90-9 "Продажи", субсчет "Прибыль/убыток от продаж" КТ 99 "Прибыли и убытки" сформирован финансовый результат от операции проката на основании бухгалтерской справкирасчета (без учета других затрат). 5. Выбытие предметов проката Для учета выбытия материальных ценностей, приобретенных для сдачи организациями во временное пользование (временное владение и пользование) с целью получения дохода (в т.ч. лизинговое имущество, предметы проката и др.), рекомендуется открывать к счету 03 "Доходные вложения в материальные ценности" отдельный субсчет "Выбытие материальных ценностей", по дебету которого отражается первоначальная стоимость объектов, выбывших в связи с продажей, моральным износом, списанием по истечении срока полезного использования, частичной ликвидацией, безвозмездной передачей, хищениями и т. п. с кредита счета 03 "Доходные вложения в материальные ценности", а по кредиту субсчета "Выбытие материальных ценностей" с дебета счета 02 "Амортизация основных средств" списывается сумма начисленной амортизации на дату выбытия имущества. Одновременно полученная сумма остаточной стоимости выбывшего имущества отражается как прочие расходы по дебету счета 91 "Прочие доходы и расходы", субсчет "Прочие расходы", и кредиту счета 03 "Доходные вложения в материальные ценности". Выбытие предметов проката в бухгалтерском учете аптечного предприятия отражается следующим образом: ДТ 03 "Доходные вложения в материальные ценности", субсчет "Выбытие материальных ценностей", КТ 03 "Доходные вложения в материальные ценности", субсчет "Предметы проката на складе" отражено выбытие предмета проката по первоначальной стоимости на основании бухгалтерской справки-расчета, акта приемки-передачи; ДТ 02 "Амортизация предметов проката" КТ 03 "Доходные вложения в материальные ценности", субсчет "Выбытие материальных ценностей" списана начисленная сумма амортизации на основании бухгалтерской справки расчета; ДТ 91 "Прочие расходы" КТ 03 "Доходные вложения в материальные ценности", субсчет "Выбытие материальных ценностей" списана остаточная стоимость предмета проката на основании бухгалтерской справки-расчета; ДТ 90-9 "Продажи", субсчет "Прибыль/убыток от продаж" КТ 99 "Прибыли и убытки" сформирован финансовый результат от выбытия предмета проката на основании бухгалтерской справки-расчета. Остаточная стоимость похищенных, испорченных, недостающих материальных ценностей, приобретенных для получения дохода, относится на счет 94 "Недостачи и потери от порчи ценностей" согласно данным проведенной годовой инвентаризации или проверок с отражением в бухгалтерском учете по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счета 03 "Доходные вложения в материальные ценности". При этом одновременно осуществляется списание амортизации по этим ценностям по дебету счета 02 "Амортизация основных средств" и кредиту счета 03 "Доходные вложения в материальные ценности". В соответствии с пп. 8 п. 1 ст. 265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств, в т.ч. и предметов проката, включая суммы недоначисленной в соответствии с Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд. установленным сроком полезного использования амортизации, являются внереализационными. При реализации предметов проката аптечное предприятие может получить убыток. В соответствии с п. 3 ст. 268 НК РФ такой убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации. Аудитор юридической компании "Юнико-94" И.Л.МИЛУШИНА Подписано в печать 23.03.2004 Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд.