БУХГАЛТЕРСКИЙ УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ

реклама

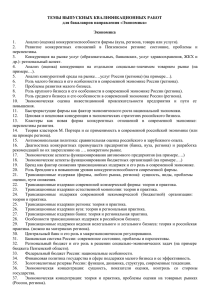

БУХГАЛТЕРСКИЙ УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ Смоленинов А.А., Степаненко Е.И. РГАУ-МСХА имени К.А.Тимирязева Москва, Россия ACCOUNTING OF FINANCIAL RESULTS OF AGRICULTURAL ORGANIZATIONS Smoleninov A.A., Stepanenko E.I. Russian State Agrarian University - Moscow Timiryazev Agricultural Academy Moscow, Russia Развитие рыночных отношений обусловило полную самостоятельность хозяйствующих субъектов в определении их стратегии, обеспеченности трудовыми ресурсами, средствами и предметами труда. В этих условиях значительно повышается роль финансового обеспечения, которое зависит от деятельности самих организаций. Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполнением работ, оказанием услуг) и одновременно выступает необходимым условием для следующего витка его развития. Для любой компании получение положительного финансового результата означает признание полезности ее деятельности. Высокое значение финансовых результатов деятельности предприятия обеспечивает укрепление бюджета государства способствует росту его посредством инвестиционной налоговых изъятий, привлекательности, деловой активности в производственной и финансовых сферах. Существует несколько подходов к определению прибыли; два из них – с условными названиями экономический и бухгалтерский – можно рассматривать как базовые. Суть первого – в исчислении прибыли по результатам изменения рыночных оценок чистых активов организации; второго – в расчете как разницы между доходами и расходами, относимыми к отчетному периоду. В соответствии с первым подходом экономическая прибыль – это прирост капитала собственников фирмы (за исключением операций по преднамеренному его изменению), имевший место в отчетном периоде и проявляющийся в увеличении чистых активов, исчисляемых как капитализированная стоимость будущих чистых поступлений за минусом обязательств. В основе бухгалтерского учета лежат факты хозяйственной жизни. Поэтому бухгалтер предпочитает оперировать не тем, что «может быть», а тем, что «есть, имеет или имело место». Понятие прибыли как финансового результата деятельности выражает определенную форму реализации экономических отношений по поводу образования, распределения и использования в денежной форме части стоимости прибавочного продукта, сложившихся на определенном этапе развития общества, в определенной экономической системе, и реализующихся через созданный в ней хозяйственный механизм. Такой подход позволяет, с точки зрения теории, разграничить понятие прибыли как экономической категории и финансового результата деятельности хозяйствующего субъекта. Прибыль как показатель финансового результата выступает в следующих основных видах: валовой прибыли, налогооблагаемой прибыли и чистой прибыли. При этом под формированием финансовых результатов понимается определенная последовательность (алгоритм, методика), конечной целью которой является определения показателя балансовой (валовой) прибыли (убытка) и ее частных производных (налогооблагаемой, чистой и нераспределенной прибыли (непокрытого убытка)). Модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, в условиях рыночных отношений по сути дела является моделью формирования и распределения финансовых результатов. В связи с этим формирование и распределение финансовых результатов может быть представлено как двуединый одновременный процесс, при котором распределение одного из финансовых результатов, например, балансовой прибыли, через уплату обязательных платежей является по своей сути формированием нового финансового результата – чистой прибыли. Указанную модель для наибольшей наглядности часто изображают в виде схемы (рис. 1) [1]. 1. Выручка 2. Себестоимость Валовая прибыль Коммерческие расходы Управленческие расходы 3. Прибыль от продаж 4. Прочие доходы Прочие расходы 6. Корректировка балансовой прибыли для целей налогообложения 5. Балансовая прибыль 7. Налогооблагаемая прибыль 8. Налог на прибыль 9. Чистая прибыль Рис. 1. Формирование чистой прибыли на сельскохозяйственном предприятии Размер прибыли, получаемой предприятием, напрямую зависит от уровня затрат, установленных определенным уровнем управления, который также отвечает за управление этими затратами с целью повышения уровня рентабельности себестоимости. производства и недопущения необдуманного роста Методическое единство управления затратами на разных уровнях предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат на предприятии. Правильная и точная классификация затрат, доходов и расходов должна помочь руководству предприятия и бухгалтерии выявить объективно существующие группы затрат, процессы их формирования, места возникновения и центры ответственности. Таким образом, для правильного формирования финансовых результатов необходим учет затрат на разных уровнях управления. Соблюдение этих принципов управления затратами создает базу экономической конкурентоспособности предприятия, завоевания им передовых позиций на рынке. Прибыль - наиболее простая и одновременно наиболее сложная категория рыночной экономики. Она получила новое содержание в условиях современного развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия. Грамотное и эффективное управление формированием прибыли предусматривает построение в организации соответствующих организационно-методических систем обеспечения этого управления, знание осуществление обеспечении основных контроля указанных ее механизмов формирования. процессов играет формирования Немаловажную их прибыли, роль в учетно-аналитическое сопровождение. В современных условиях, когда все предприятия нацелены на получение прибыли, учет финансовых результатов становится одним из сложных и важных участков в их учетной работе. Однако не всегда он отвечает требованиям действующего законодательства. В этой связи огромное значение придается контролю за его ведением. Следует заметить, что только эффективно организованные учет и контроль финансовых результатов позволят организации добиваться намеченных целей и стабильно функционировать в перспективе. В отечественной экономической теории и практике хорошо разработаны отдельные элементы, необходимые для управления финансовыми результатами предприятия. Однако в настоящее время еще недостаточно научно-методических разработок по созданию комплексных систем учетноаналитических процедур финансового результата на уровне конкретного предприятия, отражающего отраслевую специфику. Литература 1. Баканов, М. И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет.- М.: Финансы и статистика, 2001. 2. Бухгалтерский учет в сельском хозяйстве: учебник / под ред. Н.Г. Белова, Л.И. Хоружий.- М.: Эксмо, 2010. 3. Кожинов, В. Я. Бухгалтерский и налоговый учет: управление прибылью / В.Я. Кожинов.- М.: Экзамен, 2005.