финансовые модели -

advertisement

И.А. Палий

ФИНАНСОВЫЕ

МОДЕЛИ

Конспект лекций и контрольная работа

Министерство образования РФ

Сибирская государственная автомобильно-дорожная академия (СибАДИ)

И.А. ПАЛИЙ

ФИНАНСОВЫЕ МОДЕЛИ

Конспект лекций и контрольная работа

для студентов заочной формы обучения

по специальностям 060811 и 060813

Омск

Издательство СибАДИ

2002

УДК 336.67

ББК 65.053

П 14

Рецензент канд. физ.-мат. наук, доц. З.Х.Толбаева

Работа одобрена редакционно-издательским советом института в качестве

конспекта лекций и контрольной работы по дисциплине “Экономико – математические

методы и модели” для специальностей

060811 – Экономика и управление на

предприятиях строительства и 060813 – Экономика и управление на предприятиях

автотранспорта.

Палий И.А. Финансовые модели: Конспект лекций и контрольная работа. – Омск:

Изд-во СибАДИ, 2002. – 60 с.

Составлены на основании рабочей программы дисциплины “Экономикоматематические методы и модели” и предназначены для студентов заочной формы

обучения СибАДИ. Рассмотрены основные понятия и формулы финансовой математики,

подробно разобраны примеры решения задач контрольной работы.

Ил.7. Табл. 5. Библиогр.: 5назв.

Издательство СибАДИ, 2002

И.А.Палий, 2002

ОГЛАВЛЕНИЕ

1. НАЧАЛЬНЫЕ ПОНЯТИЯ.ОШИБКА! ЗАКЛАДКА НЕ ОПРЕДЕЛЕНА.

2. ПРОСТЫЕ ПРОЦЕНТЫ..ОШИБКА! ЗАКЛАДКА НЕ ОПРЕДЕЛЕНА.

2.1. Примеры расчета простых процентов................................................... 7

2.2. Переменная процентная ставка. ............................................................ 9

2.3. Ломбардный кредит. .............................................................................10

2.4. Потребительский кредит.......................................................................13

2.5. Дисконтирование векселей...................................................................14

3. СЛОЖНЫЕ ПРОЦЕНТЫ. ..........................................................................16

3.1. Внутригодовые процентные начисления.............................................17

3.2. Начисление процентов за дробное число базовых периодов. ............17

3.3. Непрерывное начисление процентов. ..................................................18

3.4. Эффективная процентная ставка..........................................................19

3.5. Переменная процентная ставка. ...........................................................20

3.6. Ещё о текущей (сегодняшней) и будущей ...........................................21

стоимости денег. Дисконтирование. ...........................................................21

4.УЧЁТНАЯ ПРОЦЕНТНАЯ СТАВКА ........................................................23

4.1. Основные определения. ........................................................................23

4.2. Наращение по учётной ставке. .............................................................25

5. ОПРЕДЕЛЕНИЕ СРОКА ПЛАТЕЖА И ВЕЛИЧИНЫ ПРОЦЕНТНЫХ

СТАВОК..........................................................................................................25

5.1. Простые проценты. ...............................................................................26

5.2. Простая учётная ставка.........................................................................26

5.3. Сложные проценты……………………………………………………..27

5.4. Удвоение первоначального капитала и правило 72-х. ........................28

5.5. Реальная ставка доходности с учётом инфляции и …………………………… 29

налогообложения. ........................................................................................29

5.6. Реальная ставка доходности и инфляционная премия. .......................30

5.7. Реальная ставка доходности с учётом налога......................................31

6. ДЕВИЗЫ. АРБИТРАЖ ДЕВИЗ..................................................................32

6.1. Арбитраж девиз .....................................................................................33

7. ДЕНЕЖНЫЕ ПОТОКИ. .............................................................................34

7.1. Оценка потока постнумерандо. ............................................................35

7.2. Оценка потока пренумерандо...............................................................36

7.3. Оценка аннуитетов................................................................................36

7.4. Оценка аннуитета с изменяющейся величиной платежа

41

7.5 Бессрочный аннуитет............................................................................43

Контрольная работа .....................................................................................42

Приложение 1. Основные формулы............................................................47

Приложение 2. Краткий словарь иностранных терминов .........................53

Библиографический список.........................................................................55

1. НАЧАЛЬНЫЕ ПОНЯТИЯ

Финансовые вычисления сложились в отдельную отрасль знаний в XIX

в. Тогда их называли коммерческой арифметикой. В странах с рыночной

экономикой по мере становления рынка капитала коммерческая арифметика

превратилась в самостоятельную науку – финансовое управление, или

финансовый менеджмент. Главным постулатом современного финансового

анализа является представление о временной стоимости денег. Если деньги

имеют стоимость, то рубль (доллар, марка, фунт, франк и т.п.) сегодня стоит

дороже рубля, который будет получен в будущем (через месяц, год, 10 лет и

т.п.), ведь сегодняшний рубль можно инвестировать и заработать доход.

Поэтому анализ любой финансовой операции должен начинаться с

приведения денежных сумм, относящихся к разным моментам времени, к

одному моменту (неважно – в настоящем, прошлом или будущем). Только

после этого денежные суммы становятся сравнимы между собой, с ними

можно производить математические операции.

Простейшим видом финансовой сделки является однократное

предоставление в долг некоторой суммы PV с условием, что через

определённое время T буден возвращена большая сумма FV. Чтобы оценить

выгоду подобной операции, рассчитывают специальный коэффициент,

который называется ставкой. Cтавку можно рассчитать по одной из двух

формул:

FV PV

rt

– темп прироста.

(1.1)

PV

Этот показатель называют ещё процентной ставкой, нормой прибыли,

доходностью.

FV PV

d

– темп снижения.

(1.2)

t

FV

Данный показатель называют также учётной ставкой, дисконтом.

Так как FV > PV, то всегда rt > dt .

Оба коэффициента выражать либо в долях единицы, либо в процентах.

Если по известной величине PV вычисляется будущая сумма FV, в

финансовом анализе говорят о процессе наращения, когда денежный поток

движется от настоящего к будущему.

Если по заданной возвращаемой сумме FV вычисляется исходная сумма

PV, говорят о процессе дисконтирования и движении денежного потока от

будущего к настоящему.

Учетная ставка легко выражается через процентную ставку и наоборот:

d

rt t

(1.3)

1 dt

r

dt t

(1.4)

1 rt

2. ПРОСТЫЕ ПРОЦЕНТЫ

Предоставляя в долг свои денежные средства, их владелец получает

определённый доход в виде процентов, начисляемых по некоторому правилу

в течение определённого промежутка времени. Стандартным временным

интервалом в финансовых операциях является один год, поэтому процентная

ставка устанавливается обычно в виде годовой ставки.

Плата за кредит может взиматься в конце срока кредита, в начале этого

срока (авансовый процентный доход) и в течение срока кредита. В первом

случае проценты начисляются в конце срока и возврату подлежит сумма

долга вместе с процентами. Такой способ начисления процентов называется

декурсивным. Во втором случае процентный доход выплачивается в начале

срока, а должнику выплачивается сумма, уменьшенная на его величину.

Процентный доход, выплачиваемый таким образом, называется дисконтом, а

способ начисления процентов — антисипативным.

В мировой практике декурсивный способ начисления процентов

получил большее распространение.

Описывая в дальнейшем разные виды финансовых сделок, мы будем

оговаривать и способ начисления процентов, характерный для данного вида

сделки.

Схема простых процентов предполагает, что они начисляются с одного

и того же первоначального капитала. Введем обозначения:

P – исходный капитал;

r – годовая процентная ставка (в долях единицы);

S – сумма, подлежащая возврату;

I – процентный доход (платёж) — сумма платы за кредит;

T – количество дней в году (360, 365 или 366);

t – срок действия соглашения (в днях);

n – срок действия соглашения в годах, если соглашение рассчитано на

целое число лет.

Любая кредитная операция описывается очевидным соотношением:

S PI.

(2.1)

В случае схемы простых процентов годовой процентный платёж равен

величине P r , а если ссуда выдана на п лет, то I P r n . Тогда через п

лет нужно вернуть сумму:

S P P r n P 1 r n .

(2.2)

Если кредитор выдаёт краткосрочную ссуду, т.е. ссуду,

предоставленную на срок менее года, используют промежуточную

процентную ставку, которая равна доле годовой ставки, пропорциональной

доле срока ссуды в году. В этом случае

t

r ,

T

t

S P 1 r

T

I P

(2.3)

.

(2.4)

При определении продолжительности финансовой операции принято

день выдачи и день погашения ссуды считать за один день. Это правило

распространяется на все финансовые операции, и при дальнейшем изложении

будет подразумеваться без дополнительных разъяснений.

Годовую процентную ставку будем называть также номинальной, а

процентную ставку за период действия финансовой сделки фактической.

В зависимости от того, чему берётся равной продолжительность года,

размер фактической процентной ставки оказывается различным. Возможны

два варианта:

а) точный процент, определяемый исходя из точного числа дней в году

(365 или 366), квартале (от 89 до 92), месяце (от 28 до 31);

б) обыкновенный процент, определяемый исходя из приближённого

числа дней в году, квартале, месяце (соответственно 360, 90,30).

При определении продолжительности финансовой операции также

возможны два варианта:

а) принимается в расчёт точное число дней (расчёт берётся по дням);

б) принимается в расчёт приближённое число дней (исходя из

продолжительности месяца в 30 дней).

В случае, когда в расчётах используется сложный процент, берётся и

точная величина продолжительности финансовой операции; при

использовании обыкновенного процента применяется как точное, так и

приближённое число дней ссуды. Всего возможны три способа расчёта:

• обыкновенный процент с точным числом дней;

• обыкновенный процент с приближённым числом дней;

• точный процент с точным числом дней.

2.1. Примеры расчета простых процентов

Пример 1.

Разница между двумя капиталами равна 300 долл. Капитал большего

размера вложен на 6 месяцев при ставке 5% годовых, а капитал меньшего

размера – на 3 месяца при ставке 6%. Процентный платеж за больший

капитал равен двойному процентному платежу за меньший. Найти величину

капиталов.

Решение.

Обозначим больший капитал через P1 , а меньший через P2 , тогда

0,05 6

P1 P2 300 , I 1 P2

0,025 P2 ;

12

0,06 3

0,015 P2 ; 0,025 P1 2 0,015P1 300 ;

12

отсюда P1 1’800, P2 1’500.

I 1 P2

Пример 2.

На сколько лет должен быть вложен капитал Р при 6% годовых, чтобы

процентный платеж оказался равен тройной величине капитала?

Решение.

Пусть Х—искомое число лет, тогда I P x 0,06 3 P , откуда х=50

лет.

Пример 3.

За какое время капитал величиной 4’500 долл., вложенный под 4%

годовых (обыкновенный процент с точным числом дней), увеличится на

такую же величину, что и капитал 6’000 долл., вложенный с 10.03 по 22.05

под 5,75% (точный процент с точным числом дней, в году 365 дней).

Решение.

Обозначим через t искомое число дней. Определим продолжительность

второй финансовой операции. Она равна: 21 день марта (31-10) + 30 дней

0,04 t

апреля + 22 дня мая = 73 дня. Отсюда 4’500

6’000

360

0,0575 73

t 138 дней.

365

Пример 4.

25 января представлена ссуда в размере 50’000 руб. с погашением через

6 месяцев (25 июля) под 60% годовых (год не високосный). Рассчитать

различными способами сумму к погашению.

Решение.

Точное число дней, на которые выдана ссуда, равно 181 (6 дней января

+ 28 дней февраля + 31 день марта + 30 дней апреля + 31 день мая + 30 дней

июня + 25 дней июля). Приближенное число дней ссуды равно 180 (6 месяцев

по 30 дней). Возможны следующие варианты расчета долга:

1. В расчет принимаются точные проценты и точное число дней ссуды:

181 0,6

S = 50’000 1

64’876,71 руб.

365

2. В расчет принимаются обыкновенные проценты и точное число дней:

181 0,6

S = 50’000 1

65’083,3 руб.

360

3. В расчёт принимаются обыкновенные проценты и приближённое

число дней:

180 0,6

S = 50’000 1

65’000 руб.

360

Пример 5.

Определить сумму вклада, которую нужно положить в банк сроком на 5

месяцев под 10% годовых, чтобы к концу срока получить 10’417 руб.

Решение.

Нужно продисконтировать будущую сумму FV=10’417.

FV

10' 417

10’000 руб.

rt

0 ,1 5

1

1

T

12

Здесь Т число месяцев в году (12), t — срок действия соглашения в месяцах.

PV

Коэффициент

1

называется дисконтным множителем.

r t

1

T

2.2. Переменная процентная ставка

Процентная ставка не обязательно остаётся постоянной в течение всего

срока действия финансового договора. Тогда проценты вычисляются

отдельно для каждого периода постоянства процентной ставки. В конце срока

договора инвестор получает доход, равный сумме рассчитанных процентных

платежей.

Пример.

Клиент внёс в банк вклад в размере 10 тыс. руб. сроком на 2 года.

Процентная ставка до середины второго квартала первого года составила 30%

годовых, далее до конца третьего квартала — 25%, с начала четвёртого

квартала первого года до конца первого квартала второго года она поднялась

до 28% годовых, а затем до конца второго года вновь опустилась до 25%.

Какую сумму клиент получил в конце года?

Решение.

Рассчитаем длину (в месяцах) каждого периода постоянства

процентной ставки.

t 1 4 ,5 ; r 0 ,3 ; I 1

t 2 4 ,5; r 0 ,25; I 2

t 3 6; r 0 ,28; I 3

4 ,5 0 ,3

10’000 = 1’125 руб.

12

4 ,5 0 ,25

10’000 = 937,5 руб.

12

6 0 ,28

10’000 = 1’400 руб.

12

t 4 6;r 0 ,25; I 4

6 0 ,25

10’000 = 1’250 руб.

12

Сумма процентов за два года I I 1 I 2 I 3 I 4 4’712,5 руб. В

результате клиент получает 14’712,5 руб.

Выведем общую формулу. Пусть всего имеется п временных периодов,

длина k-го периода (в годах) равна Tk , годовая процентная ставка за k-й

период равна rk , k 1,2, , n. Величину инвестированного капитала

обозначим через Р. Тогда процентный платёж за весь срок составит

n

n

I P I k P (rk Tk ) .

k 1

(2.5)

k 1

Напомним, что при вычислении Tk нужно указать используемую схему

расчета (точный процент, точное число дней; обыкновенный процент, точное

число дней; обыкновенный процент, приближённое число дней).

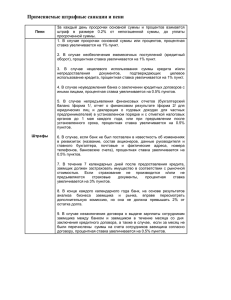

2.3. Ломбардный кредит

В случае ломбардного кредита заёмщик должен обеспечить

получаемый кредит ценными бумагами или ценными вещами. В мировой

практике принято, что сумма ломбардного кредита не должна превышать 7580% номинальной стоимости залога. Если кредит обеспечивается ценными

бумагами, его величина рассчитывается исходя из 75-80% текущей курсовой

стоимости данных ценных бумаг.

Обычно ломбардный кредит выдаётся на трёхмесячный срок. При этом

возможны различные варианты выплаты долга: заёмщик может погасить весь

долг вовремя; может продлить срок погашения на следующие три месяца;

может выплатить вовремя лишь часть долга, а оставшуюся часть — погасить

в будущем. При расчёте учитывается точное количество дней в месяце,

принимается, что в году 360 дней. Если заёмщик не погасил кредит вовремя,

он, как правило, должен рассчитаться с кредитором по увеличенной

(штрафной ставке).

Процентный платёж начисляется при выдаче кредита, должнику

выдаётся сумма, уменьшенная на величину процентного платежа, а вернуть

он должен всю сумму долга в конце срока действия кредитного договора.

Пример 1.

Клиент обратился в банк 16 марта для получения ломбардного кредита

и предоставил в залог 150 единиц ценных бумаг. Величина займа

рассчитывается, исходя из 80% их курсовой стоимости. Процентная ставка

составляет 9% годовых, а штрафная процентная ставка — 10% годовых. На

какой кредит может рассчитывать клиент банка, если курс его ценных бумаг

составляет 300 руб.?

Решение.

1. Срок действия кредита (с 16.03 по 16.06) t=92 дня (15 дней марта +

30 дней апреля +31 день мая +16 дней июня).

2. Курсовая стоимость ценных бумаг равна 300 150=45’000 руб.

3. Заем (80% от 45’000) равен 45’000 0,8 36’000 руб.

92

4. Процентный платёж I 36'000

0,09 828 руб.

360

5. Заёмщик получает 36’000-828=35’172 руб.

Кредитору выгодно удерживать проценты, выдавая заёмщику

уменьшенную сумму. Во-первых, его услуга немедленно оплачивается; вовторых, доходность операции оказывается больше номинальной процентной

ставки. Если кредитор выплачивает 35’172 руб., а получает через 92 дня

36’000 руб., доходность сделки равна

828

360

r1

0 ,0921 9 ,21 %>9%.

35'172 92

Пример 2. (Продолжение примера 1)

Предположим, что заёмщик выплатил 16.06 только 6’000 руб. и

продлил погашение кредита ещё на три месяца на тех же условиях. Каков

остаток долга и проценты на него, сколько всего заплатит должник кредитору

16.06?

Решение.

Срок действия очередного кредита t=92 дня, остаток долга, который

нужно вернуть 16.09, равен 36’000-6’000=30’000 руб. Следовательно,

92

процентный платёж составляет I 30'000

0,09 690` руб. Тогда 16.06

360

заёмщик должен заплатить 6’000+690=6’690 руб.

Пример 3. (Продолжение примера 2)

Предположим, что через 3 месяца (т.е. 16.09) заёмщик перечислил

15’000 руб. Распределить эту сумму на выплату основного долга и проценты

за следующие три месяца. Каков остаток долга на 16.12?

Решение.

Пусть х — величина выплаченного основного долга. Тогда остаток

долга равен (30’000-х) руб., его нужно вернуть 16.03 и на него начисляется

91

процентный платёж. Его величина составляет I 30'000 x

0,09 , так

360

как продолжительность займа t = 14 дней сентября + 31 день октября +30

дней ноября +16 дней декабря = 91 день. Эти проценты выплачиваются 16.09,

следовательно, x I 15’000 или

91

x 30'000 x

0,09 15'000 , откуда

360

0,97725 x 14'317,5; x 14'650,81 руб. Процентный платёж равен

91

I 30'000 14'650,81

0,09 15'000 x 15'000 14'650,81

360

= 349,19 руб. Остаток долга равен 30'000 x 15'349,19 руб.

Пример 4. (Продолжение примера 3)

Пусть через 3 месяца (т.е. 16.12) заёмщик снова не выплатил долг

вовремя. Он опоздал с выплатой на 12 дней и перечислил в счёт погашения

основного долга и процентов 12’000 руб. Как разложить эту выплату на часть

оплаченного основного долга и процентный платёж, каков остаток долга ,

если с 20.12 все процентные ставки (обычная и штрафная) выросли на 2% ?

Решение.

Так как заёмщик перечислил деньги только 28.12, он должен заплатить

штраф за просрочку выплаты основного долга по штрафной процентной

ставке. Первые три дня просрочки (17.12 — 19.12) штрафная процентная

ставка равнялась 10% годовых, следующие 9 дней (20.12 — 28.12) она

выросла на 2% и составила 12% годовых. Суммарная величина штрафа равна

3 0 ,1 9 0 ,12

I 1 15' 349 ,19

58,84 руб.

360

Разность 12’000-58,84=11’941,16 руб. — это величина выплаченного

основного долга плюс проценты за остаток долга, который нужно вернуть

16.03. Очередной срок кредита составляет 78 дней, с 29.12 по 16.03, причём

день 29.12 уже считается (всего 3 дня декабря + 31 день января + 28 дней

февраля + 16 дней марта). Новая процентная ставка равна 11% годовых. Если

обозначить через х величину выплаченного основного долга, то остаток долга

равен (15’349,19-х), а процентный платёж за этот остаток равен

78

I 15'349,19 x

0,11 . Имеем x I 11'941,16;

360

78

x 15'349,19 x

0,11 11'941,16; 0,97617 x 11'575,338;

360

x=11’857,95 руб., I=83,21 руб.;

x I I1 11'857,95 83,21 58,84 12'000 руб.

Остаток долга, который нужно вернуть 16.03, равен

15’349,19-11’857,95=3’491,24 руб.

Пример 5. Погашение долга из нового займа.

Предположим, что долг составляет 45’000 руб. Срок погашения

наступил 14.10, процентная ставка — 8% годовых, штрафная ставка — 9%

годовых. Долг обеспечен 150 облигациями. Заемщик не погасил долг

вовремя, а 24.10 принёс ещё 300 облигаций и 100 акций в залог под новый

заём. Курс облигаций — 360 руб., акций — 180 руб., величина займа 80%

курсовой стоимости ценных бумаг. Заемщик хочет полностью расплатиться

со старым долгом, создав новый залог из 450 облигаций и 100 акций. Какую

сумму он получит в качестве кредита?

Решение.

Стоимость нового залога равна сумме стоимости 450 облигаций

(450 360=162’000) и 100 акций (100 180=18’000), т.е. равна 180’000 руб.

Величина займа (80% стоимости залога) равна 144’000 руб. Проценты за 3

месяца (с 24.10 по 24.01, 92 дня) равны 144’000 0,08 92/360=2’944 руб.

Величина долга составляет 45’000 руб., а штрафные проценты за 10 дней (с

14.10 по 24.10) равны 45’000 0,09 10/360=112,5 руб.

Заемщик получит на руки сумму, равную 144’000 - (2’944 + 45’000 +

112,5) = 95’943,5 руб. Он должен возвратить 144’000 руб. 24 января.

2.4. Потребительский кредит

Потребительский кредит — один из наиболее распространённых

способов кредитования населения. Банки и предприятия предоставляют

потребительский кредит для стимулирования спроса на товары, которые

население не могло бы приобрести только на зарплату.

Потребительский кредит выдаётся на несколько месяцев, процентный

платёж за пользование кредитом взимается «вперёд»: для первого месяца

процентный платёж рассчитывается на всю величину долга, а в каждый

последующий месяц — на остаток долга, т.е. на величину долга,

уменьшенную на уже выплаченную часть. Сам долг выплачивается равными

долями в конце каждого месяца.

Введём обозначения: К величина предоставленного кредита; т —

число ежемесячных выплат основного долга; r годовая процентная ставка в

долях единицы. Тогда процентный платёж в первом месяце

K r

составит: I1

.

12

K r K r

1

Во втором месяце: I 2 K

1 .

m 12

12 m

Процентный платёж в h-м месяце равен

K h 1 r K r h 1

Ih K

1

.

m

12

m

12

Всего за пользование кредитом заемщик выплатит сумму:

m

K r m K r m m 1 K r K r m 1

I Ih

. (2.6)

12

12

m

2

12

24

1

K r m 1

Число b

называется процентным коэффициентом.

24

Пример.

Размер предоставленного потребительского кредита 12’000 руб.

Процентная ставка 12% годовых, срок погашения 6 месяцев. Нужно

составить план погашения кредита. Он приведён в табл. 2.1.

Таблица 2.1

Месяц

Остаток долга

1

2

3

4

12’000

10’000

8’000

6’000

4’000

Процентный

платёж

12%(годовых)

120

100

80

60

Выплата долга

Месячный взнос

2’000

2’000

2’000

2’000

2’120

2’100

2’080

2’060

5

6

Итого

2’000

-

I

40

20

420

2’000

2’000

12’000

2’040

2’020

12’420

k r m 1 1'200 0,12 7

420 руб.

24

24

2.5. Дисконтирование векселей

Дисконтирование векселя означает его покупку у владельца до

истечения срока оплаты векселя по цене меньше той суммы, которая должна

быть выплачена по нему в конце срока. Часто эта операция называется

учётом векселей.

Сумма, которую покупатель выплачивает владельцу векселя при

досрочном учёте, называется дисконтированной величиной векселя. Она

ниже номинальной суммы на процентный платёж, который называется

дисконтом.

Пусть FV — номинальная стоимость; PV — дисконтированная

стоимость векселя (предлагаемая покупателем, например, банком); d —

ставка дисконтирования, выраженная в процентах годовых или долях; t —

число дней от момента дисконтирования до даты погашения векселя.

Тогда дисконт, который покупатель удерживает в свою пользу,

вычисляется по формуле

FV t d

I

,

(2.7)

360

где ставка дисконтирования d выражена в долях.

Дисконтированная величина векселя PV равна

td

PV FV I FV 1

, откуда

360

PV

360 PV

FV

.

(2.8)

t d 360 t d

1

360

Если известна величина PV, то процентный платёж рассчитывается по

формуле:

360 PV t d PV t d

I

.

(2.9)

360 t d 360 360 t d

Номинальную стоимость векселя FV через дисконтированную

стоимость PV можно вычислить ещё так:

360 PV

360 PV t d PV t d PV

FV

360 t d

360 t d

(2.10)

td

PV 1

.

360 t d

Пример 1.

Вексель номинальной стоимостью 3’000 руб. со сроком погашения

06.09 учтён 06.08 при 20% годовых. Найти дисконтированную величину

векселя.

Решение.

I 3'000 92 0,2 360 153,33 руб.

PV FV I 2'846,67 руб.

Пример 2.

10.04 учтён вексель со сроком погашения 09.06. Вычислить

номинальную стоимость векселя, если ставка дисконтирования равна 6%

годовых, а должник получил 5’940 руб.

Решение.

360 5'940

FV

6'000 руб.

360 60 0,06

Пример 3.

Для погашения своего долга величиной 100’000 руб. со сроком

погашения 18.04 заемщик выписал своему кредитору четыре векселя: один

на сумму 10’000 руб. и сроком погашения 25.06, второй на сумму 20’000

руб. и сроком погашения 05.07 и два одинаковых векселя со сроками

погашения 18.05 и 03.06. Какова номинальная величина этих двух векселей

при 6% годовых?

Решение.

Величина дисконта для первых двух векселей равна

I1 I 2 1'0000 68 20'000 78 0,06 360 373,33 руб.

Тогда величина погашенного по этим векселям долга равна

PV1 PV 2 30'000 373,33 29'626,67 руб.

Следовательно, долг, приходящийся на два оставшихся векселя, таков:

PV3 PV 4 10'0000 29'626,67 70'272,33 руб.

Пусть FV— номинальная стоимость каждого из двух оставшихся

векселей. Так как сроки их погашения составляют 30 и 46 дней

соответственно, то величина дисконта равна

I 3 I 4 76 FV 0,06 360 0,0127 FV .

Тогда 70'373,33 2 FV 0,0127 FV , FV 35'410,93 руб.

Пример 4.

05.05 учтены следующие векселя:

Стоимость(руб.) Срок погашения

1.

40’000

18.06

2.

20’000

15.07

3.

x

03.08

Ставка дисконтирования — 6% годовых. Какова номинальная стоимость

третьего векселя, если дисконтированная стоимость всех трёх векселей —

69’320 руб.

Решение.

Дисконт по первому и второму векселю составляет

I1 I 2 40'000 44 20'000 71 0,06 360 530 руб.

Тогда дисконтированная стоимость первого и второго векселей равна

PV1 PV 2 60'000 530 59'470 руб.

Отсюда дисконтированная стоимость третьего векселя:

PV3 69'320 59'470 9'850 руб.

Номинальная стоимость третьего векселя:

FV3 360 9'850 360 90 0,06 10'000 руб.

Пример 5.

Для погашения своего долга величиной 800’000 руб. предприятие 20.05

выдало банку четыре одинаковых векселя со сроками погашения: 20.06,

10.07, 05.08, 20.09. Какова величина каждого векселя, если ставка

дисконтирования составляет 10% годовых.

Решение.

Пусть FV — номинальная стоимость каждого векселя, тогда общая

величина дисконта равна

I1 I 2 I 3 I 4 FV 36 51 77 123 0,1 360 0,0783 FV ,

отсюда PV 800'000 4 FV 0,0783 FV , FV 203'994,9 руб.

3. СЛОЖНЫЕ ПРОЦЕНТЫ

Формула сложных процентов является одной из базовых в финансовых

вычислениях. Этот термин означает, что процент, выплачиваемый по ссуде

или вложенному капиталу, присоединяется к основной сумме, в результате

чего проценты выплачиваются и на основную сумму, и на начисленные

проценты.

В качестве примера рассмотрим сберегательный счёт, на котором в

начале года лежит 5’000 руб. Какая сумма будет лежать через год, два года,

три года, п лет при 12% годовых?

Решая задачу, мы определяем конечную стоимость (TV) на счёте в

конце заданного периода времени.

TV1 5'000 1 0,12 5'600 руб.

TV 2 5'600 1 0,12 5'000 1 0,12 2 6'272 руб.

В конце второго года ко вкладу добавляются 600 руб. как проценты на

основную сумму и ещё 72 руб. “набегают” на проценты (600 руб.) за первый

год. Отсюда название “сложные проценты”. По прошествии трёх лет

величина вклада станет равной

TV3 6'272 1 0,12 5'000 1 0,12 3 7'024,64 руб.

Теперь нетрудно записать общую формулу

TVn P 1 r n ,

(3.1)

где Р исходный капитал; r процентная ставка за базовый период,

выраженная в долях единицы; п число базовых периодов (лет, кварталов,

месяцев).

Коэффициент 1 r n , а также коэффициент 1 r n , который

используется в схеме простых процентов, будем называть множителем или

коэффициентом наращения.

Присоединение начисленных процентов к сумме, которая служила

базой для их определения, называют капитализацией процентов.

3.1. Внутригодовые процентные начисления

На практике проценты могут начисляться чаще, чем раз в год (раз в

полгода, раз в квартал и т.п.). Но в договоре всё равно указывается годовая

процентная ставка. Тогда величина TVn рассчитывается по формуле:

nm

r

TVn P 1 ,

(3.2)

m

где т количество начислений в год. В таких условиях количество

начислений за n лет увеличивается в m раз, зато годовая процентная ставка

уменьшается в m раз (полугодовая процентная ставка в 2 раза меньше

годовой, квартальная процентная ставка в 4 раза меньше годовой и т.д.).

Пример.

В банк на два года под 20% годовых положены 5’000 руб. Начисление

процентов ежеквартальное. Какая сумма будет на счету через два года? Какой

была бы эта сумма, если бы проценты начислялись один раз в год?

Решение.

TV1 5'000 1 0,05 24 7'387,28 руб.

TV 2 5'600 1 0,2 2 7'200 руб.

Видно, что 20% годовых не эквивалентны 5% в квартал, если проценты

сложные. Чем чаще идёт начисление по схеме сложных процентов, тем

больше итоговая накопленная сумма.

3.2. Начисление процентов за дробное число базовых периодов

Финансовые контракты могут заключаться на срок, отличающийся от

целого числа базовых периодов. Тогда проценты могут начисляться одним из

двух методов:

а) по схеме сложных процентов:

T P 1 r n f ,

(3.3)

где п целое число базовых периодов; f дробное число базового

периода;

б) по смешанной схеме:

T P 1 r n 1 f r .

(3.4)

Здесь для целого числа базовых периодов используется схема сложных

процентов, для дробной части базового периода — схема простых процентов.

f

Поскольку f 1 , то 1 f r 1 r , следовательно, конечная сумма

TV будет больше при использовании смешанной схемы.

Пример.

Банк предоставил ссуду в размере 120 тыс. руб. на 27 месяцев (т.е. 9

кварталов, или 2,25 года) под 16% годовых на условиях одновременного

возврата основной суммы долга и начисленных процентов. Какую сумму

должен вернуть заёмщик банку при различных вариантах и схемах

начисления процентов:

а) годовом начислении;

б) полугодовом;

в) квартальном.

Решение.

а) Годовое начисление процентов: n 2; f 0,25; r 0,16.

Схема сложных процентов: TV 120 1 0,16 2,25 167'576 руб.

Смешанная схема: TV 120 1 0,16 2 1 0,25 0,16 167'931 руб.

б) Полугодовое начисление процентов: n 4; f 0,5; r 2 0,08.

Схема сложных процентов: TV 120 1 0,084,5 169'633 руб.

Смешанная схема: TV 120 1 0,08 4 1 0,5 0,08 169'789 руб.

в) Квартальное начисление процентов: n 9; r 4 0,04.

Схема сложных процентов: TV 120 1 0,04 9 170'794 руб.

Здесь

продолжительность

ссуды

(9

кварталов)

кратна

продолжительности базового периода (квартал), поэтому нужно пользоваться

обычной формулой сложных процентов.

3.3. Непрерывное начисление процентов

Перейдём к пределу при m в формуле (3.2)

nm

r

lim P 1

P e r n ,

(3.5)

m

m

где е — одна из важнейших постоянных математического анализа, один из

так называемых замечательных пределов. Трансцендентное число

е=2,718281... используется в различных разделах математического анализа.

Устремляя т к , мы переходим в режим непрерывного начисления

процентов. Конечная стоимость TV в этом случае максимально возможна.

Пример.

Найдём TV при m для предыдущего случая.

TV 120 e 0,162,25 172'000 руб.

3.4. Эффективная процентная ставка

Эффективной процентной ставкой (годовой нормой доходности)

называется годовая ставка простых процентов, которая позволяет получить

такое же наращенное значение вложенной суммы, как m-разовое наращение в

r

год по схеме сложных процентов по ставке

. Эффективную процентную

m

ставку обозначим через rэ .

Если Р — исходная сумма, S — сумма, подлежащая возврату, r —

номинальная годовая процентная ставка, проценты начисляются m раз в год,

а срок действия финансовой сделки п лет, то

m

1 S P 1 S

r

1

rэ

(3.6)

1 1 1.

n P n P n

m

Пример 1.

Определим эффективные процентные ставки при r=16% годовых и

сроке действия договора 1 год.

а) Годовое начисление процентов:

rэ 1,16 1 0,16 (16%).

б) Полугодовое начисление процентов:

rэ 1,08 2 1 0,1664 (16,64%).

в) Поквартальное начисление процентов:

rэ 1,08 4 1 0,1699 (16,99%).

г) Ежемесячное начисление процентов:

12

0,16

rэ 1

12

1 0,1723 (17,23%).

д) Ежедневное начисление процентов (год не високосный):

365

0,16

rэ 1

1 0,17347 (17,347%).

365

е) Непрерывное начисление процентов:

rэ e 0,16 1 0,17351 (17,351%).

Два финансовых контракта считаются эквивалентными (имеющими

одинаковую доходность), если совпадают их эффективные процентные

ставки.

Пример 2.

Определить, какое помещение денег на срок 30 месяцев выгоднее:

а) под простую ставку процентов в 25% годовых;

б) под сложную ставку в 20% годовых при ежеквартальном начислении

процентов.

Решение первым способом.

30

а) За 30 месяцев исходная сумма вырастет в 1 0,25

1,625 раза.

12

б) Множитель наращения за 30 месяцев (10 кварталов) при ежеквартальном

2,54

0,2

начислении процентов равен 1

1,6289.

4

Второй вариант помещения средств выгоднее.

Решение вторым способом.

Найдём эффективную годовую процентную ставку для второго случая.

Так как срок действия договора — 2,5 года, то

[(1 0,05)10 1] 0,6289

0,2516 (25,16%)>25%.

2,5

2,5

Второй вариант выгоднее.

rэ

3.5. Переменная процентная ставка

Предположим, что величина процентной ставки будет изменяться в

течение срока контракта. Как определить сумму, которую получит инвестор

после окончания срока контракта? Чтобы вывести

формулу для

результирующего наращения, введём такие обозначения:

k количество интервалов времени, на которые разбит срок действия

договора; в течение каждого интервала действует постоянная процентная

ставка;

ri годовая процентная ставка на i-м интервале времени, i=1, 2,.., k;

Ti — длина i-го интервала времени в годах, i=1, 2,.., k;

t i , f i соответственно целая и дробная части числа Ti .

Множитель наращения для i-го периода будем рассчитывать по

смешанной схеме как произведение

1 ri t 1

f i ri , i=1, 2, .., k.

Тогда величина наращенной

суммы получается

умножением

первоначальной суммы на множители наращения в каждом периоде:

i

k

t

S P 1 ri i 1 f i ri .

(3.7)

i 1

В формуле (3.7) предполагается, что при каждом изменении

процентной ставки происходит начисление процентов за предыдущий период

постоянства процентной ставки и полученная сумма присоединяется к той,

что была на счету в начале каждого периода.

Пример 1.

Клиент вложил в банк 5’000 руб. под 30% годовых сроком на 1 год.

Процентная ставка изменилась в середине второго квартала, снизившись до

25%, а в начале четвёртого квартала снова выросла до 30%. Какую сумму

клиент получил в конце года?

Решение.

Здесь k=3; r1=0,3; r2=0,25; r3=0,3; T1=0,375 (1,5 квартала — это

0,25+0,125=0,375 года); T2=0,375; T3=0,25; t1=t2=t3=0; f1=f2=0,375; f3=0,25.

Через 0,375 года (к середине второго квартала) исходная сумма

увеличится в 1 0,3 0,375 1,1125 раза, на счету будет сумма, равная

S1 5'000 1,1125 5'562,5 руб.

Через 0,375 года (к началу четвёртого квартала) сумма S1 увеличится в

1 0,25 0,375 1,09375 раза,

S 2 S1 1,09375 5'562,5 1,09375 6'083,98 руб.

Через 0,25 года (в конце действия договора) величина S2 увеличится в

1 0,3 0,25 1,075 раза и составит S 6083,98 1,075 6'540,29 руб.

Общая формула:

S 1 0,3 0375 1 0,25 0,375 1 0,3 0,25 6540,29 руб.

Пример 2.

В банк вложена сумма 5’000 руб. на 3 года под 20% годовых. Через 26

месяцев процентная ставка снизилась до 15% годовых и оставалась

неизменной до конца действия договора. Сколько денег оказалось на счету

через 3 года?

Решение.

2

1

Здесь r1=0,2; r2=0,15; T1=2,167 (26 месяцев = 2 2 года);

12

6

10

T2 0 ,833; t1 2; t 2 0; f 1 0 ,167; f 2 0 ,833; f 3 0 ,25.

12

S 5'000 1 0,2 2 1 0,2 0,167 1 0,15 0,883

.

5'000 1,674034 8'370,17 руб.

3.6. Ещё о текущей (сегодняшней) и будущей

стоимости денег. Дисконтирование

Один из постулатов финансового анализа заключается в том, что деньги

сегодня стоят больше, чем в будущем. Поэтому нужно уметь оценивать

сегодняшнюю стоимость одной денежной единицы, соответствующую

доходам в будущем. Например, сегодняшняя стоимость одного рубля через

1

год при ставке 20% годовых составляет только PV 0 ,833333 руб.

12

Действительно, 0,833 руб. через год при ставке 20% как раз и составят

0,833333 (1+0,2)=1,0 руб.

Аналогично 1 руб., полученный через 2 года при ставке 20% годовых,

1

сегодня стоит только PV 2 0 ,69444 руб.

1,2

В общем случае текущая стоимость будущей суммы РV, которая

должна быть получена через п лет при ставке r% годовых, вычисляется по

формуле

PV

В

таких

расчётах

FV

1 r n

множитель

.

(3.8)

1

1 r n

называется

дисконтным

множителем. Пересчёт будущей суммы к настоящему моменту времени

называется её приведением или дисконтированием.

Если проценты выплачиваются чаще, чем раз в год, формула для

пересчёта PV такова:

FV

PV

.

nm

r

1

m

(3.9)

Пример 1.

Определить текущую стоимость суммы S=50’000 руб., подлежащей

уплате через три года, если процентная ставка r=20% годовых.

Решение.

50'000

PV

28'935,19 руб.

1 0,23

Пример 2.

Какая сумма предпочтительнее при ставке 8% годовых: $1’000 сегодня

или $2’000 через 6 лет?

Решение.

Найдём текущую стоимость $2’000 через 6 лет при ставке 8%:

PV

2'000

1,08

6

1'260,33 1'000.

Следовательно, надо предпочесть сумму $2000 через 6 лет.

Пример 3.

Какой должна быть процентная ставка r, чтобы 25’000 руб. через 3 года

и 50’000 руб. через 6 лет сегодня стоили одинаково?

Решение.

25'000

3

1 r

50'000

6

1 r

. Отсюда 1 r 3 2, r 3 2 1 0,26 (26%).

Непрерывным дисконтированием называется операция, обратная

непрерывному наращению, т.е. уменьшение суммы в e r раз за единичный

промежуток и уменьшение в e nr раз за п промежутков. Следовательно, PV

при непрерывном дисконтировании вычисляется по формуле

FV

(3.10)

PV rn .

e

Опишем единым образом приведение сегодняшней суммы S к

определённому моменту времени. Сегодня соответствует моменту времени

ноль, наращению соответствует положительная часть оси времени,

дисконтированию — отрицательная. Определим множитель приведения r(t),

который равен множителю наращения, если t>0 и дисконтному множителю,

если t<0:

r t 1 r t ;

FV S 1 r t , t 0; PV S 1 r t , t 0.

Зависимость множителя приведения r(t) от времени показана на

рис. 3.1. Годовая процентная ставка принята равной 60%.

4,5

4

3,5

3

2,5

r(t)

2

1,5

1

0,5

0

-3

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

t

Рис 3.1. Зависимость множителя приведения (множителя наращения

и дисконтного множителя) от времени

4.УЧЁТНАЯ ПРОЦЕНТНАЯ СТАВКА

4.1. Основные определения

Понятие учётной ставки возникает при взимании процентного платежа

авансом при выдаче кредита, например, в случае рассмотренного ранее учёта

векселей. Должнику выдаётся сумма, уменьшенная на величину процентного

платежа, а возврату в конце срока подлежит полная сумма долга. Процентный

платёж называется дисконтом и часто обозначается буквой D; сумма,

подлежащая возврату, обозначается буквой S (или FV); первоначальная

сумма ссуды обозначается буквой Р (PV). Отношение дисконта к величине S

и называется учётной ставкой за период t, где t — срок действия ссуды.

D S P FV PV

PV

dt

1

,

(4.1)

S

S

FV

FV

так что всегда dt < 1.

Обычно банки указывают годовую (номинальную) учётную ставку

d, а учётная ставка за период t, где время t выражено в годах, определяется

формулой

dt d t .

(4.2)

Тогда

P S (1 d t ) S (1 d t ), D S d t S d t .

(4.3)

Множитель (1 d t ) называется дисконтным множителем за период t по

учётной ставке d.

Пример.

Кредит выдаётся на полгода по годовой учётной ставке 30%.

Определить сумму, получаемую заёмщиком, и величину дисконта, если

сумма долга равна 50 тыс. руб.

Решение.

Имеем: t=0,5;S=50; d=0,3, dt=0,3 0,5=0,15;

D S d t 50 0,15 7,5 тыс. руб.;

P S D 50 7,5 42,5 тыс. руб.

Процентной ставкой за период t называют отношение процентного

платежа к величине Р , т.е.

D S P FV PV

.

(4.4)

P

P

PV

Если r годовая (номинальная) процентная ставка, то rt r t.

Рассчитаем годовую процентную ставку для предыдущего примера:

7,5

15

r 0,5

;

r

0,353 (35,3 %).

42,5

42,5

rt

Процентная ставка всегда выше соответствующей ей учётной ставки.

4.2. Наращение по учётной ставке

При антисипативном методе начисления процентов дисконтирование

прямая операция, а наращение по учётной ставке — обратная. В случае

наращения нужно определить сумму S, подлежащую возврату, если известна

текущая сумма долга Р. Из формулы (4.3) следует:

P

P

S

.

1 dt 1 d t

1

1

назовём множителем наращения за

1 dt 1 d t

период t по учётной ставке d. Чтобы единым образом описать приведение

суммы к определённому моменту времени с помощью учётной ставки,

введём множитель приведения r(t), который равен либо множителю

наращения, либо дисконтному множителю в зависимости от

выполняемого действия. Совместим начало шкалы времени с моментом

времени, когда задана сумма. Тогда наращению соответствует движение в

будущее, а дисконтированию движение в прошлое.

1

, t 0,

r (t ) 1 d t

1 d t , t 0.

Множитель

Зависимость коэффициента r(t) от времени показана на рис. 4.1,

причём d=0,3 (30%).

4,5

Наращение

4

3,5

Дисконтирование

r( t )

3

2,5

1

,t 0

(1 d t )

2

r(t)=1-d |t|, t<0

1,5

1

0,5

0

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

t

Рис. 4.1. Зависимость множителя приведения от времени

5. ОПРЕДЕЛЕНИЕ СРОКА ПЛАТЕЖА И ВЕЛИЧИНЫ

ПРОЦЕНТНЫХ СТАВОК

5.1. Простые проценты

Если обозначить через t продолжительность финансовой сделки

(срок платежа), выраженную в долях года, из формулы (2.3) получаем:

SP

I

t

,

(5.1)

Pr Pr

SP

I

r

.

(5.2)

Pt Pt

Пример 1.

Определить срок ссуды в днях, за который долг, равный 100 тыс. руб.,

вырастет до 110 тыс. руб., если используется простая процентная ставка 30%

годовых. Базисное количество дней в году — 365.

Решение.

По формуле (5.1) находим продолжительность ссуды в долях года

110 100

t

0,33333.

100 0,3

Срок в днях получаем умножением этой величины на 365 (округляем с

точностью до дня): 0,3 3333365= l22 дня.

Пример 2.

Найти простую ставку процентов для контракта сроком на 4 месяца,

если сумма долга равна 100 тыс. руб., а вернуть нужно 110 тыс. руб.

Решение.

Воспользуемся формулой (5.2)

110 100

r

0,3 (30%).

4

100

2

5.2. Простая учётная ставка

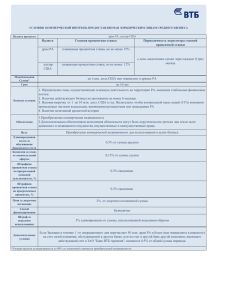

Из формулы (4.3) получаем:

SP

t

,

(5.3)

Sd

SP

d

.

(5.4)

S t

Время t выражено в долях года.

Пример 1.

Вексель на сумму 110 тыс. руб. выдан сроком на 122 дня. Определить

простую учётную ставку, если полученная под вексель сумма равна 100 тыс.

руб. В году 360 дней.

Решение.

d

110 100

0,268 (26,8%).

122

100

360

Пример 2.

Определить срок (в днях) до погашения векселя, если его номинальная

стоимость равна 120 тыс. руб., должник получил 100 тыс. руб., а учётная

ставка равна 40% годовых. В году 360 дней. Ответ округлить с точностью до

одного дня.

Решение.

120 100

t

0,41667 года 150 дней.

120 0,4

5.3. Сложные проценты

Положим, что используется схема сложных процентов, а не смешанная

схема. В обозначениях этого раздела

S P (1 r )t ,

где t — время, выраженное в годах. Отсюда

S

ln

P

t ,

ln 1 r

1

S t

r 1.

P

(5.5)

(5.6)

Пример 1.

За какой срок сумма, равная 100 тыс. руб., вырастет до 130 тыс. руб.,

если годовая ставка сложных процентов — 25%, а в году 365 дней?

Решение.

130

ln

100

t

1,1757 года 429 дней.

ln 1 0,25

Пример 2.

Долг величиной 150 тыс. руб. нужно погасить через 1,5 года.

Первоначальная сумма долга — 100 тыс. руб. Какова годовая ставка сложных

процентов?

Решение.

1

150 1,5

r

1 0,31 (31%) .

100

5.4. Удвоение первоначального капитала и правило 72-х

Положим в формуле (5.5) S 2 P . Тогда

ln 2

.

ln 1 r

Для приближенного оценивания времени t полезно следующее правило:

Правило 72-х. Если годовая процентная ставка r не слишком велика, то

72

первоначальная ссуда удваивается примерно за

лет (r выражена в %).

r

Пример.

Сравним точные значения времени t и значения, полученные по правилу

72-х для нескольких значений r (табл. 5.1) .

t

Таблица 5.1

r (доли и

проценты)

t

(3%)

0,04

(4%)

0,05

(5%)

0,06

(6%)

0,07

(7%)

0,08

(8%)

0,09

(9%)

0,1

(10%)

23,4

17,7

14,2

11,9

10,2

9,0

8,0

7,3

24,0

18,0

14,4

12,0

10,3

9,0

8,0

7,2

0,12

(12%)

0,15

(15%)

0,16

(16%)

0,18

(18%)

0,2

(20)%)

0,24

(24%)

0,3

(30%)

0,36

(36%)

ln(2)

ln(1 r )

6,1

5,0

4,7

4,2

3,8

3,2

2,6

2,3

72

r

6,0

4,8

4,5

4,0

3,6

3,0

2,4

2,0

0,4

0,45

0,5

0,6

0,72

0,8

0,9

1,0

(40%)

(45%)

(50%)

(60%)

(72%)

(80%)

(90%)

(100%)

2,1

1,9

1,7

1,5

1,3

1,2

1,1

1,0

ln(2)

ln(1 r )

t

72

r

r (доли и

проценты)

t

t

r (доли и

проценты)

t

ln(2)

ln(1 r )

0,03

72

1,8

1,6

1,44

1,2

1,0

0,9

0,8

0,72

r

Из приведённой таблицы видно, что расхождения между точными

значениями t и значениями, определёнными по правилу 72-х, очень

незначительны. Правило 72-х даёт достаточно большую относительную

погрешность (не менее 15%), когда r>0,4.

t

5.5. Реальная ставка доходности с учётом инфляции

и налогообложения

Инфляция — это снижение покупательной способности денег

вследствие роста денежной массы, не компенсированного встречным ростом

потока товаров и услуг. В классическом финансовом анализе деньги

рассматриваются сами по себе, вне их связи с товарами и услугами, которые

на деньги покупают. Поэтому обычная теория процентных ставок не

учитывает обесценение денег из-за инфляции.

В реальности же инвестор согласится только на такую ставку

доходности, которая обеспечивает прибыль с учётом темпов инфляции.

Уровень инфляции оценивается при помощи различных индексов цен,

своих для каждой из отраслей народного хозяйства. Индекс потребительских

цен (ИПЦ), например, показывает, во сколько раз в среднем возросли за

определённый период времени (месяц, квартал, год) цены на потребительские

товары и услуги, покупаемые типичным горожанином. В США «корзина»

потребительских товаров и услуг содержит 300 наименований.

Темпом инфляции за определённый период времени t называют

относительное изменение цен за этот период.

I p (t ) I p (0) I p (t )

ht

1,

I p (0)

I p (0 )

где ht темп инфляции, выраженный в долях; Ip(0), Ip(t) — индексы цен в

начале и конце периода, выраженные в долях или процентах.

Если известны индексы цен в начале периода и прогнозируемый темп

инфляции за период, то можно вычислить ожидаемый индекс цен в конце

периода:

Ip(t)= Ip(0) + Ip(0) ht = Ip(0) (1+ht).

(5.7)

Это значение индекса является базовым для вычислений в следующем

периоде:

Ip(2 t)= Ip(t) (1+ht) = Ip(0) (1+ht)2 .

(5.8)

По прошествии п периодов индекс цен будет равен

Ip( n t)= Ip((n-1) t) (1+ht) = Ip(0) (1+ht)n .

(5.9)

Темп инфляции за этот интервал времени равен

hnt (1 ht ) n 1 .

(5.10)

Из формулы (5.9) видно, что рост индекса описывается формулой

1

сложных процентов. Если известен темп инфляции за какую-либо

ю часть

m

периода (например, года), то темп инфляции за период (например, год)

задаётся формулой

h

1 1 h 1

I p (0)

m

I p (1)

Пример.

m

1.

(5.11)

Месячный темп инфляции составляет 5%. На сколько процентов и во

сколько раз вырастут цены:

а) за полгода,

б) за год?

Решение.

Месячный темп инфляции h 1 0,05 .

12

а) Полугодовой темп инфляции равен

6

h 1 1 h 1 1 1,05 6 1 0,34 (34%) .

2

12

б) Годовой темп инфляции составляет

12

h 1 h 1 1 1,0512 1 0,796 (79,6%) .

12

За полгода цены в среднем вырастут на 34%, или в 1,34 раза.

За год цены вырастут в среднем на 79,6%, или в 1,796 раза.

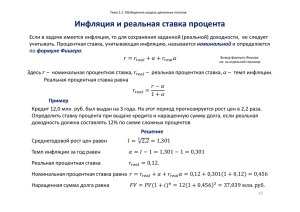

5.6. Реальная ставка доходности и инфляционная премия

Дефлятированием

стоимостных

величин

называется

деление

стоимостей на подходящий индекс цен, вследствие чего устраняется влияние

инфляции и стоимостные величины становятся сравнимыми между собой,

выраженными в так называемых постоянных денежных единицах.

Если Р — инвестированная сумма в момент времени 0; S — наращенная

сумма через период t; Ip(t) — индекс цен в момент времени t в сравнении с

моментом времени 0 (следовательно, индекс цен в момент времени 0 равен 1),

то реальной ставкой доходности финансовой операции называется величина

S

P

I p (t )

(5.12)

rRе

.

P

SP

Так как

rt , а Ip=1 + ht , то

P

r ht

rRе t

.

(5.13)

1 ht

Здесь наращенная сумма S продефлятирована, чтобы её можно было

сравнить с инвестированной суммой Р. Если период равен одному году, то

индекс t опускается, h — это годовой темп инфляции, а r — годовая

процентная ставка.

Формула (5.13) показывает, насколько неверно распространённое

заблуждение, что для расчета реальной ставки доходности достаточно из

процентной ставки вычесть темп инфляции. Так можно делать только при

очень малом темпе инфляции, когда величиной h в знаменателе можно

пренебречь в сравнении с 1.

Пример.

Определить реальную годовую ставку доходности, если годовая

процентная ставка равна 60%, а месячный темп инфляции равен 3%.

Решение.

12

Годовой темп инфляции равен h 1 h 1 -1 = 1,0312 -1 = 0,426.

12

Подставляя это значение в формулу (5.13), получаем

0,6 0,426

rRе

0,122 (12,2%).

1 0,426

Если «забыть» о величине h в знаменателе, то получится значение

rRe=0,174 (17,4%) — заметно больше.

На практике обычно задаётся минимально приемлемая для инвестора

реальная годовая ставка доходности (она называется барьерной ставкой),

исходя из которой определяют минимальную процентную ставку r, под

которую ещё имеет смысл инвестировать средства:

r rRе h (1 rRе ).

(5.14)

Формула (5.14) называется формулой Фишера, по имени известного

американского экономиста И. Фишера, много сделавшего в области теории

денежного обращения и кредита.

Величина h (1 rRе ) в формуле (5.14) называется инфляционной

премией. Она компенсирует инфляционные потери. Пусть барьерная ставка

равна 15% годовых при месячном темпе инфляции в 3%. Тогда приемлемая

величина процентной ставки будет равна

0,15+0,426 (1+0,15)=0,64 (64%).

Реальная ставка доходности оказалась в 4 раза меньше годовой

процентной ставки!

5.7. Реальная ставка доходности с учётом налога

Так как налог начисляется не с реального, а с номинального дохода,

равного приращению денежной суммы, то величина налога может оказаться

больше реального дохода. Пусть ставка налога на прибыль равна g%, тогда

чистая прибыль (прибыль после уплаты налога) равна (S-P) - (S-P) g=(SP) (1-g). Введение налога на прибыль уменьшает процентную ставку r до

величины r (1 g ) .

Формула для реальной доходности с учётом налога на прибыль имеет

вид

r (1 g ) h

rRе

.

(5.15)

1 h

Пример 1.

Определить реальную ставку доходности для условий из предыдущего

примера, но с учётом налогообложения прибыли по ставке

а) g = 0,25 (25%);

б) g = 0,4 (40%).

Решение.

0,6 (1 0,25) 0,426

0,017 (1,7%) — налогообложение

1 0,426

привело к снижению реальной ставки доходности с 12,2% в предыдущем

примере до значения 1,7%!

a)

rRе

0,6 (1 0,4) 0,426

0,046 (4,6%) — при таком уровне

1 0,426

налогообложения инвестиции под ставку в 60% годовых убыточны!

Определим

приемлемую

процентную

ставку

с

учётом

налогообложения, преобразовав формулу (5.15),

r h (1 rRе )

r Rе

.

1 g

Пример 2.

Определить приемлемую процентную ставку для условий примера 1 с

барьерной ставкой, равной 15%.

Решение.

0,15 0,426 (1 0,15)

r

1,067 (106,7%).

1 0,4

б) rRе

6. ДЕВИЗЫ. АРБИТРАЖ ДЕВИЗ

Термин «девизы» означает платежные и кредитные документы

(вексели, чеки, аккредитивы), выраженные в иностранной валюте. В более

широком смысле этот термин означает все выраженные в иностранной

валюте платежные средства: как платежные и кредитные документы, так и

иностранную валюту (банковские и казначейские билеты и монеты).

Девизы дают их пользователям право распоряжаться частью денежной

массы страны, которой принадлежат девизы, на основе экспорта товаров,

туристических и других услуг в данной стране.

Девизы могут быть конвертируемые и неконвертируемые.

Конвертируемые (или твердые) девизы дают возможность свободного обмена

(конверсии) валюты данной страны на валюты других стран по

действующему валютному курсу. Их можно свободно использовать не только

в стране-эмитенте, но и в любой другой стране.

Под неконвертируемыми девизами понимают платежные средства,

выраженные в валюте, запрещенной к обмену на валютных рынках без

специального на то разрешения правительственных органов.

Девиза как форма денег представляет собой товар, который продается и

покупается на бирже и потому имеет свою цену.

Цена, по которой национальная валюта одной страны обменивается на

другую валюту, называется обменным курсом, или нотой девизы.

Курс девизы может устанавливаться прямо или косвенно. При прямой

фиксации курс валюты показывает, сколько единиц национальной валюты

нужно заплатить за одну или сто единиц иностранной валюты. Все биржи в

Европе, кроме Лондонской, устанавливают курс прямо.

При косвенном установлении курс девиз показывает, сколько единиц

иностранной валюты можно получить за одну или сто единиц национальной

валюты.

Пример 1.

Банк А перевел 2’650 долл. иностранной фирме по поручению

предприятия Б по курсу 1 долл. = 1,7 ДМ. Вычислить курсовую стоимость

2’650 долл.

Решение.

Х= 2'500 1,7 = 4’505 (ДМ).

Пример 2.

Предприятие А экспортировало свою продукцию в Германию, получив

доход 20’000 ДМ и положило их в банк Б по курсу одна ДМ за 29,88 руб.

Какая сумма в рублях была положена в банк?

Решение.

X=20'000 29,88 = 597'600 (руб.).

Пример 3.

Лондонское предприятие купило 5'000 ДМ. При этом обменный курс

составил 3,5 ДМ за 1 фунт стерлингов. Предприятие купило также 2'000 долл.

при обменном курсе 2 долл. за 1 фунт стерлингов. Какова курсовая стоимость

5'000 ДМ и 2'000 долл.?

Решение.

Х= 5'000/3,5 + 2'000/2 = 2'428,57 (фунт. стерл.)

6.1. Арбитраж девиз

Слово “арбитраж” происходит от латинского arbitrare, что означает

обсуждение или оценку. В нашем случае этот термин означает обсуждение

или оценку способов осуществления той или иной сделки. При арбитраже

девиз обсуждается, какой способ погашения долга или получения платежей

является наиболее выгодным.

Арбитраж бывает прямым и косвенным. При прямом арбитраже

определяют, какой девизой выгоднее всего погасить долг или оплатить

требование. Условием прямого арбитража является наличие развитого рынка

девиз.

При косвенном арбитраже известно, какой девизой будет сделано

погашение долга, требуется найти самый дешевый рынок для совершения

этой операции.

Заемщику выгоднее всего погасить долг или оплатить требование,

затратив наименьшее количество валюты для оплаты единицы долга.

Кредитору выгодно за единицу выставленных требований получить

наибольшее количество валюты.

Пример 1. Кредитор в Нью-Йорке должен получить от заемщика в

Москве 500’000 руб. Какой способ получения долга является наилучшим,

если Нью-Йорк в Москве – 29,7 руб.; Москва в Нью-Йорке – 29,9 руб.

Запись «Нью-Йорк в Москве» в мировой биржевой практике означает

стоимость одного долл. США в рублях на Московской бирже, соответственно

«Москва в Нью-Йорке» — стоимость 1 долл. в рублях на Нью-Йоркской

бирже.

Решение. Для кредитора выгоднее купить девизу в Москве. В этом

случае он получит за 500’000 руб. 500’000/29,7 =16’835,02 долл. Если

кредитор продаст 500’000 руб. на Нью-Йоркской бирже, он выручит за них

500’000/29,9 = 16’722,41 долл.

Пример 2.

Пусть «Белград должен Парижу» 200’000 франков и решает, какой

девизой оплатить долг. Данные для анализа приведены в табл. 6.1.

Таблица 6.1

Город

Количество

динаров

Количество фр.

франков

Обменный курс

Белград

100

220

За 100 дин.

Париж

45

100

За 100 фр. франков

Лондон

210

500

За 1фунт стерлингов

Цюрих

1’002

Милан

22

2’010

За 100 швейц. франков

50

За 100 итальянских лир

Определить, какой девизой выгоднее всего оплатить долг.

Решение.

В Белграде за 100 французских франков нужно заплатить

(100/220) 100 = 45,45 дин. В Париже 100 фр. франков соответствуют 45,0

динарам. В Лондоне 100 фр. франков паритетны (210/500) 100= 42 дин. В

Цюрихе 100 фр. франков эквивалентны (1’002/210) 100=49,85 дин. В Милане

100 фр. франков соответствуют (22/50) 100=44 дин.

Таким образом, долг выгоднее всего оплатить девизой на Лондон, так

как в этом случае каждые 100 фр. франков долга обходятся дешевле всего –

по 42 динара.

7. ДЕНЕЖНЫЕ ПОТОКИ

Одним из основных понятий финансового анализа является понятие

денежного потока C1,C2,…,Cn, генерируемого через заданные интервалы

времени некоторым финансовым механизмом. Элементы потока С могут

быть либо независимыми, либо связанными между собой. Интервалы

времени чаще всего предполагаются равными.

Поток называется потоком пренумерандо, или авансовым, если

поступления приходятся на начала временных интервалов, и постнумерандо,

если на концы (рис. 7.1).

C2

C1

C1

0

Cn-1

Cn

C3

1

2

n-1

n

0

1

Cn

C2

2

n1

n

Поток постнумерандо

Поток пренумерандо

Предполагается, что поступающие денежные средства немедленно

инвестируются с целью получения

дополнительного дохода, капитализация

Рис.

происходит по схеме сложных процентов.

Задачей оценки денежных потоков называется задача вычисления

суммарной стоимости элементов потока. При решении прямой задачи

вычисляют суммарную будущую стоимость с учетом процентных

приращений. При решении обратной задачи находят суммарную стоимость

дисконтированных (приведенных) слагаемых денежного потока с точки

зрения данного момента времени.

7.1. Оценка потока постнумерандо

Будущая стоимость (в конце n - го интервала времени) величины Сk

равна Ck (1 r ) n k , так как конец k-го и конец n-го интервалов разделены (nk) интервалами времени. Тогда будущая стоимость денежного потока

постнумерандо равна

n

FV pst C k (1 r ) n k .

(7.1)

k 1

Сегодняшняя стоимость (в момент времени 0) величины Ck равна

Ck

, так как конец k – го интервала отстоит от момента времени 0 на k

(1 r ) k

временных интервалов.

Приведенная к моменту времени 0 (текущему моменту) стоимость

потока постнумерандо равна

n

Ck

PV pst

.

(7.2)

k

(

1

r

)

k 1

Пример.

Найти приведенную стоимость денежного потока постнумерандо (тыс.

руб.): 12, 15, 9, 25, если коэффициент дисконтирования r=12 %.

Решение приведено в табл. 7.1.

Таблица 7.1

Год

1

2

3

4

Всего

Денежный

поток

12

15

9

25

61

Приведенный

поток

10,71

11,96

6,41

15,89

44,97

1/(1+r)k

0,8929

0,7972

0,7118

0,6355

-

7.2. Оценка потока пренумерандо

Элементы потока пренумерандо относятся к началам временных

периодов, поэтому будущая стоимость величины Ck равна C k (1 r ) n k 1 , а

Ck

сегодняшняя стоимость величины Ck равна

. Тогда

(1 r ) k 1

n

FV pre C k (1 r ) n k 1 FV pst (1 r ),

k 1

n

Ck

FV pre

k 1 (1 r )

k 1

(7.3)

PV pst (1 r ).

(7.4)

Если в предыдущем примере предположить, что исходный поток есть

поток пренумерандо, его приведенная стоимость равна

PV pre PV pst (1 r ) 44,97 1,12 50,37 тыс. руб.

7.3. Оценка аннуитетов

Аннуитет – это денежный поток, в котором денежные поступления в

каждом периоде одинаковы по величине. Если число временных интервалов

ограничено, аннуитет называется срочным.

Как и в общем случае, выделяют два типа аннуитетов: постнумерандо и

пренумерандо (рис. 7.2).

A

0

A

1

A

2

A

n1

A

n

Аннуитет пренумерандо

0

1

A

2

A

n1

A

n

Аннуитет постнумерандо

Рис. 7.2

Прямая задача оценки срочного аннуитета при заданных величинах

регулярного поступления А и процентной ставки r — это задача вычисления

будущей стоимости аннуитета. Например, для аннуитета постнумерандо

имеем (общая формула упрощается из-за постоянства величины А):

n

FV pst A (1 r )

nk

.

(7.5)

k 1

n

Но сумма

S (1 r ) n k 1 (1 r ) (1 r ) 2 ... (1 r ) n

это

k 1

сумма п членов геометрической прогрессии со знаменателем q = (1 + r) и

первым членом, равным единице. Следовательно,

1 q n (1 r ) n 1

S

;

(7.6)

1 q

r

FV pst

(1 r ) n 1

A

.

r

(7.7)

Пример 1.

Имеется возможность сдать в аренду участок земли сроком на три года.

Нужно выбрать лучший из двух предложенных вариантов:

а) в конце каждого года получать арендную плату в размере 50 тыс.

руб.;

б) в конце трёхлетнего периода получить 175 тыс. руб.

Какой вариант более предпочтителен, если банк предлагает 20%

годовых?

Решение.

Первый вариант оплаты представляет собой аннуитет постнумерандо

при n=3 и A=50 тыс. руб. Имеется возможность инвестировать ежегодный

арендный платеж в банк как минимум на условиях 20% годовых. Через 3 года

накопленная сумма составит

FV pst 50 (1,2 3 1) / 0,2 50 3,64 182 тыс. руб.

Этот вариант более выгоден, чем вариант б).

Формула для оценки текущей стоимости (дисконтирования) срочного

аннуитета постнумерандо также получается из основной формулы и имеет

вид

n

1

PV pst A

.

(7.8)

k

(

1

r

)

k 1

n

Сумма S1

1

это снова сумма п членов геометрической

k

(

1

r

)

k 1

прогрессии со знаменателем q = (1 + r)-1. Таким образом,

n

1 (1 r ) n

1 1 (1 r )

S1 (1 r )

;

(7.9)

r

1 (1 r ) 1

PV pst

1 (1 r ) n

A

.

r

(7.10)

Пример 2.

Дисконтированная стоимость потока из предыдущего примера

составляет PV pst 50 (1 1,2 3 ) / 0,2 50 2,106 105,324 тыс. руб.

Соответствующие расчетные формулы для аннуитета пренумерандо

таковы:

(1 r ) n 1

FV pre FV pst (1 r ) A

(1 r );

7.11)

r

1 (1 r ) n

PV pre PV pst (1 r ) A

(1 r ).

(7.12)

r

Пример 3.

Ежегодно в начале года в банк делается очередной взнос в размере 10

тыс. руб. Банк платит 20% годовых. Какая сумма будет на счёте по истечении

трёх лет?

Решение.

В данном случае мы имеем дело с аннуитетом пренумерандо, будущую

стоимость которого предлагается оценить.

FV= 10 (1 + 0,2)[(1 + 0,2)3 - 1]/0,2 = 10 1,2 3,64 = 43,68 тыс. руб.

Пример 4.

Имеется возможность инвестировать 100 тыс. руб. на срок 5 лет при

условии возврата этой суммы частями (ежегодно по 20 тыс. руб.). По

истечении 5 лет выплачивается премия в размере 30 тыс. руб. Принимать ли

это предложение, если можно «безопасно» депонировать деньги в банк из

расчёта 12% годовых?

Решение.

При депонировании денег в банк к концу пятилетнего периода на счету

будет сумма FV= Р(1 + r)5 = 100 (1 + 0,12)5 = 176,234 тыс. руб.

Во втором варианте, когда вложенная сумма возвращается частями,

предполагается, что ежегодные поступления в размере 20 тыс. руб. можно

немедленно пускать в оборот, получая дополнительные доходы. Например,

эти суммы можно депонировать в банк. Денежный поток в этом случае может

быть представлен, например, как срочный аннуитет постнумерандо с А = 20;

п= 5; r= 0,12 плюс единовременное получение суммы в 30 тыс. руб. Из

формулы (7.7) имеем

FV1 = 20 [(1 + 0,12)5 - 1]/0,12 + 30 = 20 6,353 + 30 = 157,057 тыс. руб.

Принимать это предложение нецелесообразно.

По выведенным нами формулам (7.7)-(7.12) рассчитываются будущая и

приведенная стоимость аннуитета, если известны процентная ставка r и число

базовых периодов п. Пользуясь этими формулами, можно решать и другие

задачи: определять п, зная r и стоимость аннуитета; определять r, зная п и

стоимость аннуитета.

Пример 5.

За 10 тыс. долл. можно приобрести некий актив, приносящий по две

тысячи долл. ежегодно. Срок действия этого актива ограничен, через

некоторое время он теряет стоимость и перестаёт приносить доход. В

качестве альтернативы можно поместить деньги в банк под 18% годовых.

Каков должен быть срок службы актива, чтобы его покупка была выгодной?

Решим задачу двумя способами.

Способ 1. Найдем будущую стоимость FV1 аннуитета постнумерандо

через п лет. Эта сумма не должна быть меньше будущей стоимости FV2

вклада, положенного в банк под 18% годовых.

Р(1 + 0,18)n А[(1 + 0,18)n - 1]/0,18,

где P=10’000; A=2’000. Отсюда

1,18 n 1

5 1,18 n

; 0,9 1,18 n 1,18 n 1;

0,18

n

0,1 1,18 1; 1,18 n 10; n ln 10 / ln 1,18 13,9.

Так как n – целое, то n 14.

Способ 2. Приведенная стоимость срочного аннуитета постнумерандо должна быть не ниже 10’000 долл. – приведенной стоимости вклада.

A [1 (1 0,18) n ] / 0,18 P.

Отсюда

1

1

1

0,9;

0,1; 1,18 n 10, n 14.

n

n

1,18

1,18

Пример 6.

Банк ссудил 80’000 долл. под 15% годовых (проценты начисляются на

невозвращённый остаток долга). Ссуда погашается в течение 10 лет равными

частями. Какова сумма ежегодного взноса?

Решение.

Требуется определить величину А аннуитета постнумерандо, если

r=0,15; n=10; PV=80’000.

Тогда 80’000 A [1 (1 0,15) 10 ] / 0,15.

A 80'000 0,15 /[1 (1 0,15) 10 ] 15'940,17 долл.

В табл. 7.2 приведена схема амортизации ссуды (постепенного

погашения ссуды равномерными взносами). Каждый взнос разложен на две

части: выплата части основной суммы долга и выплата процентов, причём

проценты начисляются на сальдо начала года. В первый год 15% от 80 тыс.

долл. составляют 12 тыс. долл., поэтому сумма взноса в конце первого года

(15’940 долл.) раскладывается на 12 тыс. процентного платежа и 3’940 долл.

выплаты основного долга. Следовательно, долг на начало второго года равен

80’000 - 3‘940 = 76’060 долл. В конце второго года заёмщик выплатит

76’060 0,15 =11’409 долл. процентов и погасит 15’940 – 11’409 = 4’531 долл.

основного долга. И так дальше, до конца десятого года.

Основная сумма долга (principal) сумма денег, которая должна быть

выплачена по ссуде без учёта причитающихся процентов.

Таблица 7.2

Сумма взноса,

долл.

15’940

15’940

15’940

15’940

15’940

15’940

15’940

15’940

15’940

15’940

Конец года

1

2

3

4

5

6

7

8

9

10

Проценты,

долл.

12’000

11’409

10’729

9’948

9’049

8’015

6’826

5’459

3’887

2’079

Погашенная часть

долга, долл.

3’940

4’531

5’211

5’992

6’891

7’925

9’112

10’481

12’053

13’862

Оставшийся

долг, долл.

76’060

71’529

66’318

60’326

53’435

45’510

36’396

25’915

13’862

0

Ясно, что в первые годы выплачиваются главным образом проценты по

долгу, тогда как в конце в основном погашается сам долг.

Такой финансовый контракт можно представить в виде следующей

схемы (рис. 7.3). Схема показана с позиции кредитора, когда первоначальый отток денежных средств возмещается регулярными поступлениями.

A

A

A

A

A

A

A

A

A

A

1

2

3

4

5

6

7

8

9

10

0

80’000 долл.

Рис. 7.3

В качестве последнего примера на эту тему найдём размер суммы,

которую нужно положить на счёт в банке, чтобы обеспечить вкладчику

поступления в размере 5’000 долл. в течение 10 лет при ставке 8% годовых.

Здесь нужно определить величину PV, если п= 10; r= 0,08; А= 5’000.

Тогда PV= 5'000 [1 (1 0,08) 10 ] / 0,08 33'550,4 долл.

Схема такого потока с позиции банка приведена на рис. 7.4.

Депозит

0

1

2

3

4

5

6

7

8

9

10

Отчисления

7.4. Оценка аннуитета с изменяющейся величиной платежа

На практике возможны ситуации, когда величина платежа меняется со

временем в сторону увеличения или уменьшения. Например, в условиях

инфляции при заключении договоров аренды предусматривается

периодическое увеличение платежа, компенсирующее рост цен.

Пример.

Участок земли сдан в аренду на 10 лет. Арендная плата осуществляется

по схеме постнумерандо на следующих условиях: первые шесть лет по 50

тыс. руб., оставшиеся четыре года по 60 тыс. руб. в год. Требуется оценить

приведенную стоимость этого договора, если процентная ставка составляет

15%.

Общая схема денежного потока показана на рис.7.5. Нужно определить

приведенную стоимость денежного потока на момент времени 0 (начало

первого года).

0

50

50

50

50

50

50

1

2

3

4

5

6

60

60

60

7

8

9

60

10

Рис. 7.5

Можно предложить несколько эквивалентных способов решения этой

задачи.

Способ 1. Исходный поток представляется как сумма двух аннуитетов:

величина первого А=50, он продолжается 10 лет, начавшись в конце первого

года. Величина второго A=10, он продолжается 4 года, начавшись в седьмом

году и закончившись в десятом. Приведенная стоимость первого аннуитета

равна

PV1 50 [1 (1 0,15) 10 ] / 0,15 250,938 тыс. руб.

Чтобы рассчитать приведенную стоимость второго аннуитета, нужно

сначала определить его стоимость на начало седьмого года, а затем

дисконтировать эту сумму к началу первого года.

PV2 {10 [(1 (1 0,15) 4 )] / 0,15} /(1 0,15) 6 12,343 тыс. руб.