ФИНАНСОВЫЕ РЫНКИ Н.Андриевский, Е.Худько

advertisement

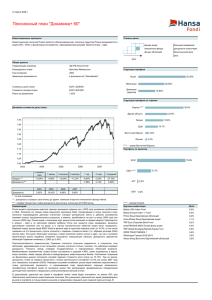

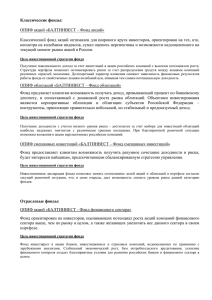

ФИНАНСОВЫЕ РЫНКИ ФИНАНСОВЫЕ РЫНКИ Н.Андриевский, Е.Худько Индекс ММВБ в июне полностью отыграл потери марта, среднемесячное значение индекса составило 1486,0 пунктов. В июне прекратился рост стоимости акций банка «ВТБ», снижение цены которых за период с 30 мая по 26 июня составило более 10,6%. Торговый оборот Московской биржи со 2 по 26 июня достиг 620,5 млрд руб. Общая капитализация фондовой биржи на 26 июня равнялась 23,63 трлн руб. (36,4% ВВП). Ключевые показатели рынка корпоративных облигаций: объем и индекс рынка, активность эмитентов и инвесторов – в июне улучшились. При этом негативным фактором облигационного рынка является стабилизация доходности эмиссий на высоком уровне и сокращение дюрации. 1600 120 1550 115 1500 110 1450 1400 105 1350 100 1300 95 1250 90 Индекс ММВБ 02.06.2014 02.05.2014 02.04.2014 02.03.2014 02.02.2014 02.01.2014 02.12.2013 02.11.2013 02.10.2013 02.09.2013 02.08.2013 02.07.2013 02.06.2013 02.05.2013 1200 Цены на нефть Brent (правая шкала) Источник: Quote РБК. Рис. 1. Динамика индекса ММВБ и фьючерсных цен на нефть марки Brent с 2 апреля 2013 г. по 26 июня 2014 г. Сбербанк Норильский никель ВТБ Сбербанк прев ЛУКОЙЛ 26 июн 25 июн 24 июн 23 июн 20 июн 19 июн 18 июн 17 июн 16 июн 11 июн 10 июн 9 июн 6 июн 5 июн 4 июн 3 июн 2 июн 30 май 15,0 12,0 9,0 6,0 3,0 0,0 -3,0 -6,0 -9,0 -12,0 Газпром Роснефть Источник: Quote РБК, расчеты автора. Рис. 2. Темпы прироста котировок высоколиквидных акций Московской биржи в июне (за период с 30 мая) 43,2 37,0 9,2 11,8 -0,5 ВТБ Норильский никель Роснефть ЛУКОЙЛ -9,7 Газпром -9,8 Сбербанк привилег 50 40 30 20 10 0 -10 -20 Сбербанк Динамика основных структурных индексов российского фондового рынка Фондовый индекс ММВБ в июне вырос до уровня конца февраля. Среднемесячное значение индекса за период со 2 по 26 июня составило 1486,0 пунктов. Первая неделя июня характеризовалась устойчивым удорожанием высоколиквидных акций. К 11 июня средний прирост их стоимости составлял 5,0%, из списка растущих акций в этот период выпали только акции «ВТБ». Напомним, что акции «ВТБ» росли на протяжении трех месяцев с начала марта, максимальная их цена была достигнута 4 июня и составила 5,1 коп. за акцию. При этом новостей, ставших причиной изменения динамики стоимости акций банка, обнаружить не удалось. Во второй декаде июня динамика стоимости акций была разнонаправленной: темпы роста акций «Сбербанка» снизились до нулевого уровня, темпы прироста стоимости акций «ЛУКОЙЛа» и «Роснефти» превысили отметку в 7,5% с начала месяца. Однако к концу месяца цена акций «ЛУКОЙЛа» стала падать, и даже покупка акций менеджментом компании и выплата дивидендов за 2013 г. в размере на 22% выше, чем по итогам 2012 года, не смогли поддержать рост стоимости акций этой компании. При этом прирост стоимости акций компании «Роснефть» сохранился на уровне 10% с начала месяца. Годовая доходность акций «Сбербанка» к 26 июня оказалась отрицательной, потери за год с 27 июня 2013 г. составили 9,8% по обыкновенным акциям, привилегированные акции компании потеряли за год не более 0,5%. Таким же оказался убыток по акциям банка «ВТБ» – стоимость его акций за год с 27 июня 2013 г. снизилась на 9,7%. Наиболее существенным за год оказался прирост стоимости акций «Норильского Никеля» и «Газпрома» – этот показатель для металлургического комбината равнялся за период с 27 Июня 2013 г. по 26 Июня 2014 г Источник: Quote РБК, расчеты автора. Рис. 3. Темпы прироста стоимости высоколиквидных акций Московской биржи за период с 27 июня 2013 г. по 26 июня 2014 г. 11 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РОССИИ №7 2014 Компании финансово-банковской отрасли Компании машиностроительной отрасли Компании нефтегазовой отрасли Компании энергетической отрасли Компании metal&mining Компании потребительского сектора ММВБ - инновации Источник: Quote РБК, расчеты автора. Рис. 4. Темпы прироста различных секторальных фондовых индексов Московской биржи (за период с 27 марта 2014 г.) Прочие виды деятельности; 1,0 Финансовая деятельность; 13,1 Транспорт и связь; 10,0 Добыча полезных ископаемых; 48,9 Оптовая и розничная торговля; услуги по ремонту; 9,8 Производство и распределение электроэнергии, газа и воды; 4,5 Обрабатывающие производства; 12,7 Источник: Официальный сайт Московской биржи, расчеты авторов. Рис. 5. Структура капитализации фондового рынка по видам экономической деятельности на российский рынок, в сумме 108 млн долл. Общая капитализация ММВБ на 26 июня 2014 г. равнялась 23,6 трлн руб. (36,4% ВВП), за период с 30 мая капитализация выросла более чем на 588 млрд руб. (2,55%). В структуре капитализации ММВБ в июне произошло увеличение доли компаний по добыче полезных ископаемых на 1,37% до 48,9%. При этом наблюдалось сокращение доли компаний финансовой деятельности на 1,5% до 13,0%. 65,0 55,0 45,0 35,0 25,0 15,0 5,0 Газпром ЛУКОЙЛ Роснефть Норильский никель ВТБ Магнит Общий оборот Источник: Quote РБК, расчеты автора. Рис. 6. Структура торгового оборота московской фондовой биржи (за период с 30 мая по 26 июня) 12 26.06.2014 25.06.2014 24.06.2014 23.06.2014 20.06.2014 19.06.2014 18.06.2014 17.06.2014 16.06.2014 11.06.2014 10.06.2014 09.06.2014 06.06.2014 05.06.2014 04.06.2014 03.06.2014 02.06.2014 30.05.2014 -5,0 Сбербанк (об+прев) 26.06.2014 25.06.2014 24.06.2014 23.06.2014 20.06.2014 19.06.2014 18.06.2014 17.06.2014 16.06.2014 11.06.2014 10.06.2014 09.06.2014 06.06.2014 05.06.2014 04.06.2014 03.06.2014 02.06.2014 9,0 7,0 5,0 3,0 1,0 -1,0 -3,0 -5,0 30.05.2014 43,2%, а акции «Газпрома» подорожали на 37,0% в период с 27 июня 2013 г. по 26 июня 2014 г. Дивидендные выплаты по результатам 2013 г. находились в интервале от 2,34% стоимости акций банка «ВТБ» 26 июня до 6,98% стоимости акций «Норильского Никеля» на момент закрытия торгов в этот же день. Наибольший прирост среди секторальных индексов в июне продемонстрировал индекс нефтегазовой отрасли, с 30 мая по 26 июня индекс вырос на 5,85%. Причиной роста индекса послужил рост цен на сырье. Индекс компаний потребительского сектора вырос с начала июня на 5,09%. Причиной роста стало повышение стоимости фармацевтических компаний «Фармстандарт» и «Верофарм». Прочие секторальные индексы выросли не более чем на 2% с начала месяца. Исключением стала лишь динамика индекса ММВБ-инновации, который за первую половину месяца снизился на 4% и только к 24 июня восстановил уровень начала июня. Необходимо отметить, что индекс финансово-банковской отрасли с 24 по 26 июня потерял 2% прироста, и суммарное его снижение с начала месяца достигло 1,35%. Торговый оборот Московской фондовой биржи со 2 по 26 июня достиг 620,5 млрд руб., что на 6,34% ниже чем за аналогичный период мая. Доля акций «Сбербанка» в обороте биржи составляла в среднем 28,8% суммарного оборота по обыкновенным и привилегированным акциям. Конкуренцию акциям банка составляют только акции «Газпрома» – в среднем их доля в обороте Московской биржи в июне составила 15,4%. Таким образом, на долю акций двух компаний приходится более 47% торгового оборота биржи. Доля пятерки следующих наибольших по объему оборота акций компаний составляет в среднем 28,0% от торгового оборота биржи. На 8 наиболее обращаемых на рынке акций компаний приходилось в среднем 75,7% месячного оборота биржи. По данным Emerging Portfolio Fund Research (EPFR), за период с 29 мая по 25 июня был зафиксирован отток средств из фондов, ориентированных 1 2 3 По данным Информационного агентства Rusbonds. По данным Инвестиционной компании «Финам». По материалам Информационного агентства Cbonds. 25 Эффективная доходность Индекс IFX-Cbonds 20 15 10 5 0 390 370 350 330 310 290 270 250 230 210 190 24.09.2007 24.12.2007 24.03.2008 23.06.2008 24.09.2008 24.12.2008 24.03.2009 25.06.2009 25.09.2009 23.12.2009 25.03.2010 24.06.2010 24.09.2010 23.12.2010 24.03.2011 23.06.2011 23.09.2011 22.12.2011 23.03.2012 25.06.2012 25.09.2012 21.12.2012 25.03.2013 24.06.2013 23.09.2013 19.12.2013 24.03.2014 23.06.2014 эффективная доходность, % Рынок корпоративных облигаций В июне объем внутреннего рынка корпоративных облигаций в России (по номинальной стоимости ценных бумаг, находящихся в обращении и выпущенных в национальной валюте, в том числе нерезидентами РФ) несколько вырос после снижения в марте-апреле. К концу июня показатель возрос до 5 273,7 млрд руб., что на 0,5% больше его значения на конец мая1. Однако стоит отметить, что за истекший период незначительно сократилось как количество эмиссий (1030 выпусков корпоративных облигаций, зарегистрированных в национальной валюте, против 1034 эмиссий на конец мая), так и численность эмитентов, представленных в долговом сегменте (345 эмитентов против 353 компаний месяцем ранее). В обращении по-прежнему находятся 17 выпусков облигаций, выпущенных российскими эмитентами в валюте США (совокупным объемом свыше 2,7 млрд долл.), и 1 выпуск облигаций, номинированный в японских иенах. Инвестиционная активность на вторичном рынке корпоративных облигаций в июне, после сезонного спада в мае, вернулась к среднему уровню последних месяцев. Так, с 22 мая по 23 июня суммарный объем биржевых сделок на Московской бирже составил 108,9 млрд руб. (для сравнения, с 22 апреля по 21 мая – 76,3 млрд руб.), а количество сделок за рассматриваемый период возросло до 25,2 тыс. (в предыдущем периоде – 23,8 тыс.)2. Индекс российского рынка корпоративных облигаций IFX-Cbonds продолжил рост. К концу июня индекс вырос на 3,8 пункта (или 1,0%) по сравнению со значением на конец предыдущего месяца. Однако средневзвешенная доходность корпоративных облигаций вновь незначительно увеличилась – с 9,43% в конце мая до 9,48% к концу июня (рис. 7)3. Также усилилась негативная динамика показателя дюрации портфеля корпоративных облигаций: на конец июня дюрация составила 472 дня, что на 82 дня меньше значения показателя по состоянию на конец предыдущего месяца. В данном случае такая динамика объясняется как сокращением срока обращения бумаг, так и небольшим приростом доходности на рынке. В наиболее ликвидном сегменте корпоративного рынка облигаций вновь не наблюдалось единой тенденции в отношении доходности эмиссий. Наибольшей волатильностью характеризовались отдельные эмиссии компаний производственного и финансового секторов. Так, существенное снижение доходности (свыше 1 п.п.) было зафиксировано Индекс IFX-Cbonds ФИНАНСОВЫЕ РЫНКИ Источник: по данным Информационного агентства Cbonds. Рис. 7. Динамика индекса российского рынка корпоративных облигаций и средневзвешенной доходности по ценным бумагам ОАО «ХК «МЕТАЛЛОИНВЕСТ», ОАО «АЛЬФА-БАНК», ОАО «ГМК «Норильский никель», а рост – ОАО «Газпром нефть» и ОАО «ФСК ЕЭС». При этом следует отметить, что повышенная волатильность процентных ставок сопровождалась активизацией торгов (объем сделок с облигациями отдельных эмиссий вышеуказанных эмитентов за рассматриваемый период превысил 0,5 млрд руб.). При этом доходность по бумагам компаний производственного сектора в среднем сокращалась (0,36 п.п.). Также падение доходностей, хотя и не столь значимое, наблюдалось по бумагам компаний финансового сектора. Показатели регистрации новых серий облигаций вновь обновили рекорд последних месяцев. Так, с 22 мая по 23 июня 15 эмитентов зарегистрировали 70 выпусков облигаций совокупным номиналом 489,6 млрд руб. (для сравнения, с 22 апреля по 21 мая был зарегистрирован 61 выпуск облигаций на сумму 304,4 млрд руб.), что можно объяснить снижением доступности финансирования из-за рубежа. Крупные выпуски зарегистрировали ГК «Банк развития и внешнеэкономической деятельности» (Внешэкономбанк) (выпуск облигаций на сумму 212,6 млрд руб.), ООО «ВТБ Капитал Финанс» (26 выпусков облигаций на общую сумму 110 млрд руб.), ООО «ВТБ Лизинг Финанс» (8 выпусков биржевых облигаций на сумму 68 млрд руб.), ОАО «Открытие Холдинг» (6 выпусков биржевых облигаций на сумму 31,5 млрд руб.)4. В отношении Внешэкономбанка стоит отметить, что речь идет о закрытой подписке, и приобретателем бумаг должен стать ЦБ РФ. Биржевые облигации составили только треть всех зарегистрированных выпусков, однако среди зарегистрированных эмиссий было несколько дебютных выпусков. С 22 мая по 23 июня 21 эмитент разместил 24 облигационных займа совокупным номиналом 4 По данным Информационного агентства Rusbonds. 13 1 14 По данным Банка России. 80 240 70 200 60 50 160 40 120 30 80 20 40 10 0 0 Объем выпусков количество размещенных выпусков облигаций 280 окт.07 фев.08 июн.08 окт.08 фев.09 июн.09 окт.09 фев.10 июн.10 окт.10 фев.11 июн.11 окт.11 фев.12 июн.12 окт.12 фев.13 июн.13 окт.13 фев.14 июн.14 82,9 млрд руб. (для сравнения, с 22 апреля по 21 мая было размещено 15 серий облигаций номиналом 51,38 млрд руб.) (рис. 8). Наиболее крупные облигационные займы разместили ОАО «Акционерная нефтяная компания «Башнефть» (серия биржевых облигаций объемом 10 млрд руб.), ОАО «Газпромбанк» (серия биржевых облигаций объемом 10 млрд руб.) и ЗАО «ЮниКредит Банк» (серия биржевых облигаций объемом 10 млрд руб.). Более половины размещенных займов составили биржевые облигации. Несмотря на сохраняющиеся риски и отток капитала из российских активов двум ипотечным агентам удалось привлечь финансирование на 32 и 25 лет, еще трем эмитентам – на 10 лет. В июне по причине неразмещения ни одной ценной бумаги Банком России были признаны несостоявшимися 7 выпусков облигаций достаточно крупного эмитента – ООО «ВТБ Капитал Финанс» (в прошлом месяце было аннулировано 8 выпусков облигаций по данной причине)1. Учитывая, что в июне указанная компания зарегистрировала еще 26 эмиссий, можно говорить о том, что сам эмитент изменил временные рамки программы заимствований. С 23 мая по 23 июня 20 эмитентов должны были погасить свои займы совокупным номиналом 52,3 млрд руб., однако один эмитент не смог исполнить свои обязательства и объявил технический дефолт (в предыдущий период все эмитенты пога- общий объем размещенных выпусков, млрд руб ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РОССИИ №7 2014 Количество выпусков Источник: по данным компании Rusbonds. Рис. 8. Динамика первичного размещения выпусков корпоративных облигаций, номинированных в национальной валюте сили свои займы в положенный срок). В июле 2014 г. ожидается погашение 24 выпусков корпоративных облигаций общим объемом 89,4 млрд руб.2 Также в период с 23 мая по 23 июня были объявлены технические дефолты по купонной выплате и оферте, однако, как и в предшествующие месяцы, реальных дефолтов3 по выплате купонного дохода, досрочного выкупа ценных бумаг по оферте и погашению всего займа4 не было. 2 По данным компании Rusbonds. 3 То есть ситуаций, когда эмитент не в состоянии осуществить выплаты владельцам ценных бумаг даже в течение «льготного периода». 4 По данным компании Rusbonds.