КРЕДИТНАЯ ПОЛИТИКА И ЕЕ РОЛЬ В ОРГАНИЗАЦИИ

реклама

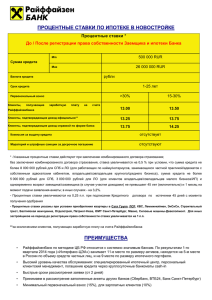

КРЕДИТНАЯ ПОЛИТИКА И ЕЕ РОЛЬ В ОРГАНИЗАЦИИ ЭФФЕКТИВНОЙ ДЕЯТЕЛЬНОСТИ УКРАИНСКИХ БАНКОВ Тригуб В.А. Гадецкая С.В. к. ф-м. н, доцент Лесная Р.П. Ст. преподаватель Развитие экономики невозможно представить без рынка банковских услуг. Современный банк способен предложить клиенту около 200 видов разнообразных банковских продуктов и услуг, но кредитование остается одним из основных его функций. Удельный вес кредитного портфеля банка составляет, как правило, более 50% его активов [1]. На основании обобщения теоретических источников относительно сути кредитной политики она определятся как стратегия и тактика организации и управления кредитным механизмом как на макро-, так и на микроэкономическом уровнях. Целью кредитной политики на макроэкономическом уровне выступает денежно-кредитное сбалансирование экономики, которое проявляется в стимулировании накоплений и инвестиций, структурной перестройке экономики и поддержанию инфляции на допустимом, с точки зрения развития экономики, уровне. Кредитная политика на микроэкономическом уровне в части стратегии вбирает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке. Кредитная политика разрабатывается с учетом следующих факторов: экономические и политические условия, уровень развития банковского законодательства, ликвидность кредитного учреждения, специализация банка, наличие ресурсной базы и ее структура. Кредитные операции являются наиболее прибыльными для банка, чем их больше, тем эффективнее кредитная политика банка, стабильная деятельность банка, быстрое экономическое развитие банка[4]. Необходимо отметить, что до 2009 года кредиты резидентам Украины росли, к тому же в 2008 году по сравнению с 2007 годом объем кредитов увеличился почти вдвое и кредитование продолжало расти в 2009 году, а уже в 2010, после кризисном году, объем кредитов уменьшился, что свидетельствует о снижении доверия к банкам. Положительной тенденцией является то, что в сентябре 2011 года объем кредитов начал увеличиваться, что говорит о стабилизации экономики Украины. При кредитовании нерезидентов преобладают кредиты и иностранной валюте. К тому же, в кредитовании нерезидентов в иностранной валюте интересным является тот факт, что в 2007, 2008, 2009 и 2011 годах преобладало кредитование в долларах США, а в 2010 году - евро. Возможно, в после кризисный период нерезиденты считали евро более стабильной денежной единицей, хотя в 2011 году эта мысль изменилась в сторону доллара США[3]. При оценке кредитных операций банков невозможно не упомянуть о стоимости кредитных ресурсов – процентной ставке по кредитам. Сравнивая процентные ставки сентября 2011 года и сентября 2010 года, можно отметить, что процентные ставки в национальной валюте выросли, а в иностранной валюте уменьшились, объяснить это можно нестабильностью экономики, отсутствие дополнительных источников доходов банков, не желанию клиентов брать кредиты в иностранной валюте, потому, что это очень рискованно. К тому же высокими являются процентные ставки по краткосрочным кредитам, и для физических лиц по сравнению с юридическими, это объясняется высоким уровнем риска при кредитовании физических лиц. Анализируя стоимость кредита с 2007 до 2011 года, необходимо отметить, что с 2007 года до 2009 года процентные ставки в национальной валюте продолжали расти, а в 2010 году процентная ставка в национальной валюте резко сократилась до 13,9% годовых против 19,0% 2009 году, а в 2011 году процентные ставки по кредитам в национальной валюте поднялась до уровня 19,4% годовых. Что касается процентных ставок в иностранной валюте, то они уменьшаются стабильными темпами, высокими они были в сентябре 2008 года, а самыми низкими в сентябре 2011 года. Снижение стоимости кредита в иностранной валюте могло произойти, из-за колебания курсов, высоких валютных рисков, нестабильностью экономики, отсутствия возможности планировать на длительный период. (Рис. 1) [2] Рис. 1. Процентные ставки по кредитам (% годовых) Острой проблемой в сфере банковского кредитования, является проблема невозврата долгов по банковским кредитам. Причинами возникновения проблемной кредитной задолженности, является с одной стороны негативные последствия финансового кризиса, с другой - серьезные ошибки в кредитной политике самих банков и с третьей - умышленные неплатежи заемщиков. Важным направлением оптимизации кредитной деятельности банков является оценка ее ефективности. Для оценки экономической эффективности кредита по методу чистой приведенной стоимости можно использовать универсальный алгоритм, который состоит из следующих этапов: определение стоимости капитала для банка (WACC) расчет фактических значений денежных потоков в соответствии с условиями кредитования с использованием в расчетах значение кредитной процентной ставки; дисконтирования полученного денежного потока по ставке, отражающей стоимость привлечения капитала для банка, и расчет чистой приведенной стоимости кредита, анализ кредита на чувствительность к изменению стоимости капитала. Для ее расчета нами использовался метод чистой приведенной стоимости, который позволяет определить эффективность кредитной сделки для банка, проанализировать чувствительность денежных потоков к изменению стоимости кредита, определить коэффициент управления кредитным портфелем, факторы, влияющие на данный коэффициент и определить пути их преодоления. Так, кредитный рынок Украины постоянно меняется. На его изменения в динамике, можно сформировать правильную кредитную политику, которая обеспечит стабильность банковских учреждений. 1. 2. 3. 4. Литература Заруба О. Вдосконалення кредитної політики КБ / О. Заруба // Банківська справа , 2009, № 1 –с.15-23. Основні показники діяльності банків України [Електронний ресурс] – Режим доступу: http://www.bank.gov.ua/Bank_supervision/dynamics.htm Полозенко Д. Про основні чинники подолання фінансово – кредитної кризи в Україні/ Дмитро Полозенко // Вісник НБУ. – 2009.- №4. – С. 28-31 Савлука М.І. Гроші та кредит: Підручник / За ред. М.І. Савлука – К.:КНЕУ, 2006. – 744 с.