МЕТОДЫ ОПТИМИЗАЦИИ ТЕХНОЛОГИЧЕСКИХ АКТИВОВ

advertisement

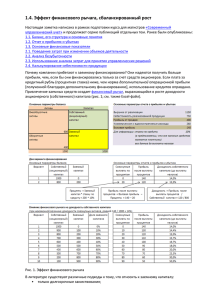

УПРАВЛЕНИЕ МЕТОДЫ ОПТИМИЗАЦИИ ТЕХНОЛОГИЧЕСКИХ АКТИВОВ БИЗНЕСПРОЦЕССОВ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ Симонова В.А., аспирантка ВЗФЭИ В статье предлагается новый подход к оптимизации технологических активов предприятия с помощью регрессионного анализа. Ключевые слова: структура технологических активов, оптимизация бизнес-процессов, эффективная структура бизнес-процессов, регрессионный анализ. METHODS OF OPTIMIZATION OF BUSINESS-PROCESSES TECHNOLOGICAL ASSETS OF THE INDUSTRIAL ENTERPRISES Simonova V., The post-graduate student, VZFEI In the article the new approach to optimization of technological assets of the enterprise by means of regression analysis is offered. Keywords: structure of technological assets, business-processes optimization, effective structure of business-processes, regression analysis. Теме поиска оптимальной структуры бизнес-процессов предприятия и технологических активов, их составляющих было посвящено множество научных работ. Проанализировав их, можно прийти к выводу, что мнения ученых сводятся к трем основным критериям оптимизации технологических активов: 1. Критерий, удовлетворяющий рекомендуемые значения коэффициентов ликвидности и финансовой устойчивости предприятия; 2. По законам экономической теории максимизации полезности активов; 3. Критерий минимизации затрат, связанных с формированием технологических активов. Автором предлагается вариант оптимизации структуры технологических активов предприятия по критерию максимизации их эффективности. Его сущностью является портфельный подход к формированию структуры активов на основе прогнозирования доходности каждого их вида и перераспределения стоимости в наиболее доходные бизнес-процессы, учитывая индивидуальные особенности и отраслевую принадлежность предприятия. Определив доходность каждого вида бизнес-процесса, можно сформировать структуру активов таким образом, чтобы их средневзвешенная доходность была максимальной. Основная цель предложенной методики – сформировать эффективную структуру бизнес-потенциала предприятия по моделям прогнозирования доходности составляющих его технологических активов по заданному критерию собственников и учетом отраслевых ограничений. Методика формирования эффективной структуры бизнес-потенциала предприятия состоит из 7 этапов (рис. 1). Этап 1. Определение цели, критериев и стартегии формирования эффективной структуры бизнес-потенциала. Целями могут быть: а) максимизация капитализации бизнеса за счет роста стоимости собственности, т.е. рыночной цены обыкновенных акций компании. Предполагается, что собственнику не требуется текущий доход на капитал, вся получаемая компанией прибыль реинвестируется в бизнес; б) максимизация рентабельности (увеличение прибыли). Чистая прибыль, получаемая компанией, распределяется в виде дивидендов; в) максимизация совокупного дохода собственников. Предполагается, что собственник стремится получить доход от своего капитала двумя способами: через текущую доходность в виде дивидендов по акциям, а также за счет роста рыночной стоимости акций. Этап 2. Сбор исходной информации и формирование базовой таблицы исследования. На этом этапе осуществляется: а) подготовка данных о стоимости технологических активов за ряд периодов; б)подготовка информации о размере прибыли предприятия за те же периоды; в) подготовка информации о рыночной стоимости акций компании по состоянию на даты составления отчетности; 68 TRANSPORT BUSINESS IN RUSSIA г) подготовка отраслевых данных о структурных долях основных фондов (технологического оборудования) предприятия . Для корректности решения данной задачи необходимо собрать информацию о не менее чем 5-ти периодах работы предприятия. Чем больше будет исследуемых периодов, тем точнее результат расчета. Этап 3. Изучение динамики изменения стоимости технологических активов, прибыли и рыночной стоимости акций предприятия (вертикальный анализ). Удельный вес каждого вида технологических активов в составе основных фондов определяется по формуле: di = Ci / A * 100%, (1) где: di – доля статьи i в валюте баланса; Ci – i-я статья баланса; А – валюта баланса. На этом этапе происходит определение темпов роста производительности, стоимости технологических активов и моделируемых показателей по отношению к начальному значению, которое принято за единицу. Т.к. сама по себе абсолютная величина показателя не дает полного представления об изучаемомпроцессе, его развитии во времени, используются в расчетах относительные величины, которые наглядно характеризуют тенденцию развития конкретного показателя, что также позволяет сравнивать его с другими аналогичными показателями. Определяется темп роста каждого технологического актива по отношению к его изначальному значению по формуле: Ii = Сij / Cio, (2) где: Ii – темп роста технологического актива i; Сij - абсолютное значение i-го технологического актива за j-й год; Сiо – начальное абсолютное значение i-го технологического актива. Затем вычисляются темпы роста моделируемого показателя (выбирается в зависимости от цели – см. рис. 1): а) Цель – увеличение стоимости бизнеса. Определяется темп роста рыночной стоимости акций за анализируемый период по отношению к начальному значению, которое принято за единицу. б) Цель – повышение рентабельности бизнеса. Определяется темп роста чистой прибыли по отношению к начальному значению, которое принято за единицу. в) Цель – максимизация совокупной доходности собственников. Определяются темпы роста обоих показателей. Этап 4. Определение доходности каждого вида активов. На этом этапе формируются матрицы многофакторных регрессионных расчетов, где: Xi – темпы роста “значимых” активов предприятия, определенные на этапе 2, а) Y – темпы роста чистой прибыли; б) Y – темпы роста рыночной стоимости акции (капитализация) компании. Затем проводятся регрессионные расчеты с требованием вида регрессионного уравнения - константа ноль. В нашем примере регрессионный анализ дал следующие результаты (табл.2) УПРАВЛЕНИЕ Рис. 1. Основные этапы формирования эффективной структуры технологических активов бизнес-потенциала предприятия Y (чистая прибыль) X1 (линия «Гостол-Гопан») X3 (печи «Minirotor») X4 (печи «Ш2-ХПА-10») I кв. 2008 1,0 1,0 1,0 1,0 1,0 II кв. 2008 1,1 1,1 1,1 1,1 1,0 X2 (печи ФТЛ) временной горизонт Таблица 1. Матрица многофакторных регрессионных расчетов III кв. 2008 1,2 1,0 1,1 1,4 1,0 IV кв. 2008 1,3 1,1 1,3 1,2 1,1 I кв. 2009 1,2 1,2 1,2 1,0 1,4 II кв. 2009 1,3 1,2 1,2 0,9 1,4 III кв. 2009 1,3 1,2 1,2 1,0 1,5 IV кв. 2009 1,6 1,3 1,3 1,1 1,6 TRANSPORT BUSINESS IN RUSSIA 69 УПРАВЛЕНИЕ Таблица 2. Результаты регрессионного анализа Регрессоры (Y - чистая прибыль) Переменная X1 (линия «Гостол-Гопан») Переменная X2 (печи ФТЛ) -1,26 1,08 Переменная X3 (печи «Minirotor») Переменная X4 (печи «Ш2-ХПА-10») 0,26 0,93 Таким образом, регрессионная модель оценки чистой прибыли в нашем примере будет представлена в виде: Y1 = -1.26 Х1 + 1,08 Х2 + 0,26 Х3 + 0,93 Х4; (3) Значения коэффициентов регрессии показывают вклад (доходность) каждого вида технологического актива в получении прибыли (капитализации) предприятия. Этап 5. Определение эффективной структуры технологических активов. Рассчитывается вклад доходности каждого актива в «средневзвешенную» доходность по выбранному критерию по формуле: Pi = di * Ri, (4) где Pi – вклад доходности i-го актива в средневзвешенную доходность; di – фактическая доля i-го вида актива в валюте баланса; Ri – доходность i-го вида актива. Средневзвешенная доходность активов рассчитывается как сумма вкладов доходности всех активов: (5) P = Pi, где P – средневзвешенная доходность активов. Получаем значения таблицы 3.3.3 Из расчетов видно, что фактическая средневзвешенная доходность технологических активов по критерию максимизации чистой прибыли составила 56%. Зная доходность каждого вида активов, находим эффективную структуру активов, при которой их средневзвешенная доходность будет максимальной. Для этого можно наложить ограничения по максимальному и минимальному значению удельного веса технологических активов в структуре основных средств, учитывающие отраслевую принадлежность предприятия. Таблица 3. Расчет средневзвешенной доходности активов Доля технологического актива в основных Виды технологического оборудования средствах Для задачи определения эффективной структуры капитала, максимизирующей средневзвешенную доходность по требуемому показателю (максимизация прибыли; максимизация капитализации или максимизация совокупного дохода), было использовано приложение Microsoft Office Excel и его встраиваемой опции «Поиск решения». Для этого для целевой ячейки максимизируем средневзвешенную доходность технологических активов – устанавливаем требование максимального возможного значения (установить равной максимальному значению). Изменяя ячейки– т.е. изменяя доли технологических активов в структуре основных средств – выбираем диапазон долей активов, которые хотим найти. Программа максимизирует средневзвешенную доходность технологических активов, изменяя их доли в структуре основных средств, учитывая заданные условия. Эффективная структура технологических активов предприятия представлена в таблице 4. Для оценки эффективности сравним показатели средневзвешенной доходности активов по заданным критериям при фактической и при получившейся их эффективной структуре (таблица 5.) Как видно при рекомендуемой найденной нами структуре технологических активов средневзвешенная доходность основных средств по всем задаваемым критериям заметно выше, чем при фактической структуре. Этап 6. Формирование эффективной структуры технологических активов На этом этапе проводятся действия по перераспределению стоимости в различные виды технологических активов до достижения стратегически запланированной эффективной их структуры. Доходность технологического актива (в целях максимизации чистой прибыли) Вклад доходности технологического актива в их средневзвешенную доходность Линия «Гостол-Гопан» 0,06 -1,26 -0,08 Печи ФТЛ 0,09 1,08 0,10 Печи «Minirotor» 0,19 0,26 0,05 Печи «Ш2-ХПА-10» Средневзвешенная доходность технологических активов 0,53 0,93 0,49 0,56 Таблица 4. Эффективная структура активного капитала по критерию максимизации прибыли Доходность технологического Доля в основных актива(в целях увеличения Виды технологического оборудования средствах чистой прибыли) Вклад доходности технологического актива в ихсредневзвешенную доходность Линия «Гостол-Гопан» 0,02 -1,26 -0,03 Печи ФТЛ 0,20 1,08 0,22 Печи «Minirotor» 0,21 0,26 0,05 Печи «Ш2-ХПА-10» 0,52 0,93 0,48 Средневзвешенная доходность технологических активов Таблица 5. Сравнение средневзвешенной доходности технологических активов при фактической и при эффективной их структуре. Цель: максимизация Показатель / цель прибыли Средневзвешенная доходность активов при фактической структуре активного 0,56 капитала Средневзвешенная доходность активов при эффективной структуре активного 0,73 капитала 70 TRANSPORT BUSINESS IN RUSSIA 0,73 УПРАВЛЕНИЕ Формирование эффективной структуры должно проводиться поэтапно, по схеме: изменение – достижение – поддержание. На этапе «изменение» начинается корректировка долей технологических активов в сторону стратегически запланированных значений. На этапе «достижение» структура технологических активов принимает запланированные значения. На этапе «поддержание» закрепляются ранее полученные результаты структуры технологических активов. Этап 7. Анализ и оценка эффективности бизнес-потенциала предприятия. На этом этапе оценивается эффективность созданной структуры технологических активов, при необходимости делается ее коррекция. Использование данной методики на практике позволит объединить положительные стороны разработанных и применяемых экономистами методов формирования структуры технологических активов и усилить обоснование перераспределения стоимости в те или иные виды средств, как на конкретном предприятии, так и в отраслях экономики в целом. Компания, которая приняла решение об использовании в качестве основы управления оптимизацией бизнес-процессов стоимостную модель, должна пройти несколько этапов, прежде чем данная модель начнет работать. Следует отметить, что предложенный автором поэтапный процесс внедрения на предприятии концепции VBM является наиболее общим и может быть уточнен в каждом конкретном случае. ВЛИЯНИЕ РОВНОСТИ ПОКРЫТИЙ НА РАБОТОСПОСОБНОСТЬ АВТОМОБИЛЬНЫХ ДОРОГ Питухин А. В., д.т.н., профессор кафедры технологии металлов и ремонта Петрозаводского государственного университета Петров А. Н., аспирант кафедры технологии металлов и ремонта Петрозаводского государственного университета Рассматривается вопрос влияния начальной ровности покрытий на работоспособность дорожных одежд и межремонтные периоды. Приведена зависимость требуемой прочности дорожной конструкции от различных значений коэффициента динамичности. Ключевые слова: ровность; прочность; коэффициент динамичности. THE INFLUENCE OF ROAD SURFACE SMOOTHNESS ON ROAD UP STATE Pitukhin A., Doctor of Technical Engineering, full professor of chair of metal technology and repair, Petrov A., post-graduate student of Petrozavodsk State University It observes a question of how the initial smoothness of road surface influences road construction up state and interrepair time. The relation between required smoothness of road construction and different values of dynamic factor is given. Keywords: smoothness; strength; dynamic factor. Высокая интенсивность движения и большие нагрузки предъявляют повышенные требования к качеству дорог. Автопоезда и другие транспортные средства имеют достаточно высокие динамические характеристики, для реализации которых необходимо обеспечивать высокое транспортно-эксплуатационное состояние дорог. Перед дорожными службами встает задача своевременного и оперативного производства работ по строительству, ремонту и содержанию. Однако в периоды наибольшего ослабления дорожной конструкции (весенняя и осенняя распутицы) на покрытии возникает большое количество дефектов. Движение транспортных средств вызывает развитие данных дефектов, что в конечном счете, приводит к отказу дороги. Отказом считают такое состояние дороги, при котором необходимо проведение ремонта. Однако вопрос о количестве и размерах дефектов, при которых можно говорить об отказе дороги, является решенным не до конца. Кроме того, общая теория надежности автомобильных дорог пока не разработана. Значительно лучше теория надежности разработана к отдельным элементам, таким как дорожная одежда, земляное полотно и т.д. В соответствии с ГОСТ 27.002-89 (Надёжность в технике. Основные понятия. Термины и определения. Госстандарт, М., 1990) отказ – событие, заключающееся в нарушении работоспособного состояния. Под работоспособностью следует понимать способность дороги выполнять заданные функции и сохранять требуемые транспортно-эксплуатационные показатели дороги в пределах нормативных. Согласно [1] различают отказы общие и частные. Под частным следует понимать нарушение работоспособного состояния, когда движение по дороге ограничено по интенсивности, скорости или составу транспортного потока. Под общим отказом понимается состояние, при котором движение прекращается полностью. В соответствии с ГОСТ 27.002-89 такие отказы определяются как параметрические и функциональные. Надежность дороги в целом можно оценить через надежность отдельных участков. При этом дорогу необходимо рассматривать как нерезервированную систему, так как отказ одного участка приведет к отказу дороги в целом. На каждом участке необходимо рассматривать совокупность таких элементов, как земляное полотно, дорожная одежда, покрытие, мосты и трубы, от надежности которых будет зависеть работоспособность дороги в целом. Каждый из перечисленных элементов будет иметь различную значимость в выполнении основной функции дороги. Следовательно, вероятность безотказной работы участка дороги может быть определена по формуле (1): n Р Д = ∏ Pi , i =1 (1) где РД – вероятность безотказной работы дороги; Pi – вероятность безотказной работы элемента дороги; n – число элементов дороги. Критерием работоспособного состояния можно считать скорость движения автомобилей по дороге. Согласно нормам проектирования как дорог общего пользования (СНиП 2.05.02-85), так и дорог промышленных предприятий (ВСН 01-82) элементы и обустройство должны обеспечивать безопасное движение автомобилей с расчетными скоростями, интенсивностью и нагрузкой. Однако, в результате действия природно-климатических факторов и транспортных средств, скорость движения снижается. Таким образом, отказом можно считать такое состояние, при котором фактическая скорость движения менее расчетной. Фактическая скорость движения зависит от геометрических параметров дороги, климатических факторов, а также состояния дорожной одежды и земляного полотна. В случае, когда на стадии проектирования приняты все расчетные параметры и предусмотрены меры по уменьшению воздействия неблагоприятных погодных условий, обеспечение расчетной скорости зависит от таких параметров, как ровность, сцепные качества покрытия и прочность дорожной одежды. Параметры ровности и прочности дорожной одежды являются взаимосвязанными. В случае, когда изначально не обеспечен высокий уровень ровности покрытия, на дорогу действуют нагрузки, значительно превышающие проектные. Это связано с тем, что при проезде автомобиля через выступ неровности возникает динамический удар на покрытие на некотором расстоянии за ним, в ре- TRANSPORT BUSINESS IN RUSSIA 71