Аналитическая записка

реклама

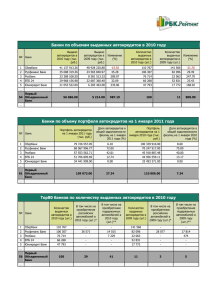

ЦЕНТР ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ МОСКОВСКОЙ ФИНАНСОВО-ПРОМЫШЛЕННОЙ АКАДЕМИИ от “10” октября 2006 г. г. Москва Аналитическая записка Автокредиты: приход в Россию западных финансовых компаний Автомобильные концерны DaimlerChrysler, BMW и Toyota заявили о своем намерении открыть в России собственные банки Приход «дочек» западных автогигантов на рынок кредитования неизбежен. В России, как известно, лучше всего продаются иномарки - количество проданных в кредит иностранных машин приближается к миллиону в год, в то время как спрос на автокредиты для российских авто умеренно снижается. Хотя этот рынок возник недавно, уже около 40% новых иномарок приобретается в кредит, что сопоставимо с долей «кредитных» продаж на Западе. Учитывая устойчивые темпы роста кредитования, неудивительно, что им заинтересовались западные автопроизводители. Чтобы понять логику проникновения иностранцев на рынок автокредитования, прежде всего, необходимо разобраться, как он устроен за рубежом. На Западе автокредитованием занимаются так называемые «финансовые компании» (finance companies). Сектор финансовых компаний в наибольшей степени развит в США, где их совокупные активы превышают $1 трлн. Они занимают промежуточное положение между специализированными институтами, кредитующими только домохозяйства, и банками. Активы сектора финансовых компаний вдвое превышают активы кредитных союзов, однако впятеро уступают активам коммерческих банков. В мире действует более 3000 известных финансовых компаний, около 1000 из которых приходится на США. Их размеры варьируются от мелких специализированных компаний краткосрочного кредитования малого бизнеса до крупных кэптивных дочерних компаний автогигантов. Среди компаний автопроизводителей лидируют «дочки» Большой тройки DaimlerChrysler Financial Services, Ford Motor Credit Company и General Motors Acceptance Corporation (51% которой General Motors продала в 2006 г. консорциуму инвесторов во главе с компанией Cerberus Capital Management за $14 млрд.). «Дочки» автопроизводителей приносят им до четверти совокупного дохода промышленной группы. Как правило, финансовые компании не концентрируются только на автокредитовании – свыше 90% компаний имеют в своем арсенале несколько разных финансовых продуктов. В России, на наш взгляд, западная модель финансовой компании вряд ли найдет широкое распространение. В силу специфики лицензирования и для гибкости бизнеса нерезидентам здесь удобнее открывать дочерний банк и ряд компаний, оказывающих смежные услуги. Западные автогруппы уже имеют опыт организации подобных банков. К примеру, в Германии действует DaimlerChrysler Bank и BMW Bank, а General Motors в 2004 г. создала GMAC Automotive Bank. Размер компаний автогигантов несопоставим с емкостью российского рынка. Годовые доходы BMW Financial Services – 15 млрд. евро, а DaimlerChrysler Financial Services - 16 млрд. евро, в то время как размер российского рынка автокредитов достигает около $5,5 млрд. К тому же численность персонала компаний сопоставима с крупными российскими банками. К примеру, персонал BMW Financial Services достигает 3 тысяч специалистов, что близко к показателю МДМ-Банка. Таким образом, с точки зрения масштабов бизнеса, сектор финансовых компаний сопоставим с российской банковской системой. Не следует думать, что иностранцы «затопят» наш рынок деньгами и будут работать себе в убыток. Их действия будут укладываться в ту конъюнктуру, которая складывается хотя и на развивающемся, но все еще очень хрупком рынке. Чем занимаются кэптивные «дочки» автопроизводителей? Их деятельность строится на трех операциях – автокредитование дилеров и розничных покупателей, лизинг, а также страхование продаваемых машин. Из них в России банки наиболее развернули пока что только автокредитование. Направления деятельности могут выносится в отдельные организации. Например, финансовый бизнес BMW ведется несколькими учреждениями группы: BMW Bank, BMW Finanz Verwaltungs и BMW Leasing. Toyota Motor Corporation через два подразделения Toyota Financial Services Corporation и Aioi Insurance Co. владеет Overseas Sales Finance Companies, Toyota Finance Corporation, Toyota Financial Services Securities Corporation, Toyota Asset Management Co. и Toyota Accounting Service Co., которые обеспечивают весь спектр финансовых услуг. Еще десять лет назад лизинг приносил наибольший доход финансовым подразделениям автогигантов. Однако сегодня он приносит одни хлопоты. Выпуск новых марок и падение цен на старые автомобили привели к тому, что лизингодателям стало невыгодно выполнять свои обязательства. К концу действия лизингового контракта "остаточная стоимость" автомобиля оказывалась выше его рыночной цены. В результате неустойчивого соотношения цен на старые и новые автомобили со второй половины 1990-х гг. доля лизинговых операций начала падать. В России автокредитование больше напоминает именно финансовый лизинг – когда в качестве обеспечения банк сохраняет за собой право собственности на автомобиль, пока фактический владелец его не выкупит. Другой бизнес финансовых подразделений автогигантов – розничное кредитование. Около 40% в Европе и США продаж автомобилей в розницу происходит именно за счет кредитования. На наш взгляд, хотя иностранцы и обладают огромными ресурсами, им предстоит еще побороться за доходную розницу. Текущее конкурентное преимущество отечественных банков – развитая сеть продаж банковских продуктов. Лидерами автокредитования в первом полугодии 2006 г. выступали Росбанк (портфель автокредитов на 1 июля 2006 г. - $1,2 млрд.), МДМ-Банк ($0,61 млрд.) и Международный Московский Банк ($0,35 млрд.) - все обладают налаженной сетью продаж (см. табл.). Для сравнения французский Русфинанс Банк, который осуществляет экспансию Societe Generale на розничном рынке кредитов, выдал только $233 млн. Таблица. Ведущая десятка банков по объемам выданных автокредитов в I полугодии 2006г. № Банк Выдано автокредитов в I полугодии 2006г,, тыс, $ Изменение по сравнению с аналогичным показателем 2005г,, % Портфель автокредитов на 1 июля 2006 года, тыс, $ Изменение по сравнению с аналогичным показателем 2005г, % Доля автокредитов в общей задолженности физлиц на 1 июля 2006 года, % 1 2 550 866.4 317 667.7 105.57 120.16 1 191 256.7 615 939.2 173.37 106.47 49.3 86.9 196 400.0 134.37 356 000.0 131.17 69.0 187 500.8 177714.5* 168 113.3 122 200.0 893.41 3.24 246.9 6.72 247 495.9 504 229.7 233 681.7 307 400.0 413.46 53.13 247.6 50.69 60.0 60.3 91.5 29.4 102 648.0 2 467.97 171 291.0 4 243.39 58.3 89 500.0 77 811.3 138.03 35.41 161 000.0 163 143.1 175.68 127.35 25.0 30.5 Росбанк МДМ-Банк Международный 3 Московский Банк 4 Русский Стандарт 5 Райффайзенбанк 6 Русфинанс Банк 7 Уралсиб Национальный 8 Банк Траст 9 Газпромбанк 10 Импэксбанк * - данные по Райффайзенбанку указаны за 5 месяцев 2006г. Источник: РБК.Рейтинг, 2006. Наконец, кэптивные дочерние компании автопроизводителей выдают кредиты для автомобильных дилеров (так называемые «wholesale motor vehicle loans»). Динамика кредитования автодилеров фактически повторяет объемы продаж автомобилей. В значительной степени их взаимодействие с дилерами построено на основе оперативного финансирования запасов, получившего название «floor-planning». Около 40% кредитов автомобильным дилерам финансируются за счет секьюритизации активов – иными словами, финансовые компании перекладывают риски на плечи инвесторов. За последнее десятилетие темпы прироста секьюритизированных активов финансовых компаний стабильно превышают 20%. В России подобное невозможно – сделки по секьюритизации носят единичны характер. Отечественный финансовый рынок неразвит, в результате чего секьюритизированные активы продаются за рубеж. Аналогичным образом местные «дочки» автопроизводителей будут финансировать свои операции за счет западных ресурсов материнской организации. Если принять во внимание ограничения на деятельность иностранцев, вряд ли они смогут быстро и легко вытеснить наши банки с рынка автокредитов. Во-первых, у них нет сети продаж, благодаря которой Росбанк лидирует на рынке. Во-вторых, автодилеры захотят сохранять «статус кво», поддерживая отношения одновременно с несколькими банками и препятствуя монополизации финансовых услуг иностранцами. В третьих, нужно понимать, что специфика иностранцев – это, прежде всего, вспомогательный бизнес, призванный поддержать продажи материнской организации. Рынок кредитов на приобретение поддержанных автомобилей всегда останется за местными банками. Учитывая, что накопленный автопарк многократно больше числа новых машин и около 70% клиентов приобретают поддержанные автомобили, нашим банкам есть, где размахнуться. Контакты: к.э.н. Моисеев Сергей, Директор Центра экономических исследований Московской финансово-промышленной академии Веб-сайт http://mifp.ru/cei/cei.shtml, e-mail: [email protected]