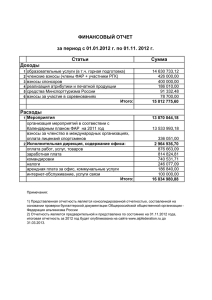

Выплаты, облагаемые взносами в фонды

реклама

Выплаты, облагаемые взносами в фонды Печатная версия Электронная газета Выплаты, облагаемые взносами в фонды, — это все начисления в пользу персонала, даже если суммы не зависят от квалификации, сложности, качества, количества и условий работы. Такой вывод специалисты фондов сделали в совместном письме от 29.07.14 ПФР № НП-30-26/9660, ФСС РФ № 17-03-10/08-2786П. Письмо согласовано с Минтрудом и направлено во все отделения фондов на местах. По мнению фондов, все выплаты сотрудникам — в рамках трудовых отношений (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212ФЗ). Исключение составляют только доходы, названные в списке освобожденных. Например, материальная помощь в пределах 4 тыс. рублей, суточные и т. д. (ст. 9 закона № 212-ФЗ). Если выплат в этом перечне нет, взносы надо начислить. В частности, фонды начисляют взносы на стоимость лечения или путевок. Но в суде компаниям удается доказать, что это выплаты социального характера. Значит, освобождены от взносов (определение ВАС РФ от 05.07.13 № ВАС-8283/13). Фонды также уточнили, как начислить взносы с других выплат с пользу работников. С каких доходов надо и не надо платить взносы Ситуация Что разъяснили фонды Комментарий «УНП» Компания возместила сотруднику в деловой поездке стоимость VIPзала в аэропорту Взносы надо заплатить. Затраты на VIP-зал связаны с повышением комфорта пассажиров. Это не обязательные, а дополнительные командировочные расходы, значит, это выплаты, облагаемые взносами в фонды (ч. 2 ст. 9 закона № 212-ФЗ) Оплату VIP-зала безопаснее прописать во внутреннем положении о командировках. Тогда она относится к командировочным расходам. А значит, освобождена от взносов. Но это удается доказать только в суде (постановление Федерального арбитражного суда Поволжского округа от 27.01.14 № А6510641/2013) Сотрудник в командировке потерял документы, но компания возместила расходы на жилье Взносами не облагаются расходы по найму без документов в пределах норм, установленных законодательством. А эти нормы утверждены только для компаний, финансируемых из федерального бюджета (ч. 2 ст. 9 закона № 212ФЗ, постановление Правительства РФ от 02.10.02 № 729). Так что, если расходы компенсировала компания, взносы надо начислить По мнению судей, компания вправе установить в положении о командировках нормы возмещения расходов на жилье без документов. Тогда она вправе не начислять взносы на компенсации в пределах установленных норм (постановление Федерального арбитражного суда СевероЗападного округа от 06.12.13 № А26-10709/2012) Компания купила для сотрудника санаторнокурортную путевку Стоимость санаторно-курортных путевок для работников облагается взносами (ст. 9 закона № 212-ФЗ, ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ) Безопаснее записать в коллективном договоре, что предоставление путевок не зависит от результатов работы. Тогда это социальные выплаты и взносы можно не платить. Правда, доказать это удается только в суде (постановление Федерального арбитражного суда ВолгоВятского округа от 06.02.14 № А43-29070/2012) Взносы надо заплатить Взносы можно не платить Сотрудники получают суточные при однодневных командировках Взносы платить не требуется, если сотрудник подтвердил расходы документами. От взносов освобождены расходы, которые компания возместила (подп. «и» п. 2 ч. 1 ст. 9 закона № 212-ФЗ). А значит, если суточные фиксированные, а работник не подтверждает расходы, взносы надо начислить Безопаснее назвать выплату не суточными, а компенсацией. В суде компаниям удается доказать, что фиксированные компенсации за однодневные командировки тоже не облагаются взносами (определение ВАС РФ от 12.05.14 № ВАС-5640/14). Но чтобы не спорить, некоторые компании оформляют командировку на бумаге на два дня вместо одного и выдают суточные в двойном размере Компания заключила Стипендия взносами Фонды прежде требовали Ситуация Что разъяснили фонды Комментарий «УНП» с сотрудником ученический договор и платит стипендию не облагается, так как это не выплата в рамках трудовых отношений. А ученический договор не является трудовым или гражданско-правовым (ч. 1 ст. 7 закона № 212-ФЗ) взносы со стипендий, если ученический договор был заключен с сотрудником. Но судьи их в этом не поддерживали (постановление Президиума ВАС РФ от 03.12.13 № 10905/13). С учетом новых разъяснений сейчас споров быть не должно Компания вручила сотрудникам подарки к профессиональному празднику Подарки освобождены от взносов, если сотрудники получили их по договорам дарения (ч. 3 ст. 7 закона № 212-ФЗ). Так же считают и чиновники (письмо Минздравсоцразвития России от 05.03.10 № 473–19) Рискованно не платить взносы, если компания выдает подарки по приказу или ведомости. Судьи не признают такие выплаты дарением и считают, что взносы надо начислить (постановление Федерального арбитражного суда СевероЗападного округа от 15.05.14 № А44-3041/2013)