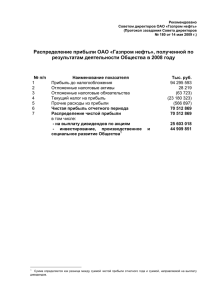

Территориальные государственные налоговые инспекции

advertisement

ГЛАВНАЯ ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ ИНСПЕКЦИЯ ПРИ МИНИСТЕРСТВЕ ФИНАНСОВ РЕСПУБЛИКИ МОЛДОВА INSPECTORATUL FISCAL PRINCIPAL DE STAT DE PE LÎNGĂ MINISTERUL FINANŢELOR AL REPUBLICII MOLDOVA 2005, or. Chişinău, str. Cosmonauţilor, 9 tel. (373 22) 82-33-53, Fax (373 22) 82-33-54, Email: mail@fisc.md,www.fisc.md << 27 >> января 2012 Nr. 26-08/1-10-64/457/4 неофициальный перевод Территориальные государственные налоговые инспекции Управление крупных налогоплательщиков О налогообложении дивидендов В соответствии с положениями ст. 133 Налогового кодекса, а также в связи с изменениями и дополнениями, внесенными в Налоговый кодекс №1163-XIII от 24 апреля 1997 г. (переопубликован в Мониторул Офичиал Республики Молдова, специальный выпуск от 8 февраля 2007 года) Законом № 267 от 23 декабря 2011 года, Главная государственная налоговая инспекция доводит до сведения и использования в работе следующее. Согласно положениям ч.(31) ст. 901 Налогового кодекса, лица, указанные в статье 90, удерживают и уплачивают в бюджет налог в размере: - 6 процентов – с дивидендов, включая дивиденды в форме акций или долей участия, за исключением соответствующих нераспределенной прибыли, полученной в налоговые периоды 2008–2011 годов включительно; - 15 процентов – с дивидендов, включая дивиденды в форме акций или долей участия, соответствующих нераспределенной прибыли, полученной в налоговые периоды 2008–2011 годов включительно; - 15 процентов – с выведенной из уставного капитала суммы, соответствующей увеличению уставного капитала от распределения чистой прибыли и/или иных источников, определенных в собственном капитале, между акционерами (пайщиками) в налоговые периоды 2010–2011 годов включительно в соответствии с долей участия в уставном капитале. Положения подабзацев первого и второго настоящей части применяются и в случае дивидендов, предварительно выплаченных в течение налогового периода. Таким образом, дивиденды, включая дивиденды в форме акций или долей участия от распределенной прибыли за налоговый период 2012 года и последующие периоды будут облагаться у источника выплаты по ставке 6 %. Дивиденды, включая дивиденды в форме акций или долей участия от распределенной прибыли за периоды 2008-2011 годов включительно будут облагаться у источника выплаты по ставке 15%. Сумма выведенная из уставного капитала, соответствующая увеличению уставного капитала от распределения чистой прибыли и/или иных источников, определенных в собственном капитале, между акционерами (пайщиками) в налоговые периоды 2010–2011 годов включительно в соответствии с долей участия в уставном капитале, будет облагаться у источника выплаты по ставке 15%. В случае, если имеет место предварительная выплата дивидендов из прибыли, которая будет получена в 2012 налоговом периоде и в последующие периоды, они будут облагаться у источника выплаты по ставке 6%. Также, если имеет место предварительная выплата дивидендов от прибыли 2008-2011 периодов включительно, они будут облагаться у источника выплаты по ставке 15%. Удержание у источника выплаты с дивидендов включая дивиденды в форме акций или долей участия будет осуществляться как в случае выплаты их физическим лицам, не осуществляющим предпринимательскую деятельность, так и юридическим лицам. При этом согласно положениям п. z10) ст. 20 Налогового кодекса, дивиденды за налоговые периоды до 1 января 2008 года, выплаченные в пользу физических лиц-резидентов, представляют собой необлагаемый источник дохода. Таким образом, при выплате дивидендов из распределенной прибыли за налоговые периоды до 1 января 2008 года в пользу физических лиц-резидентов, не будет удерживаться подоходный налог у источника выплаты. Сумма налога, удержанного из дивидендов, будет отражаться по коду 43 DIV а) Отчета о сумме выплаченного дохода и о подоходном налоге, удержанном из этого дохода (формы IRV09). Сумма налога, удержанного из выведенной из уставного капитала суммы, соответствующей увеличению уставного капитала от распределения чистой прибыли и/или иных источников, определенных в собственном капитале, между акционерами (пайщиками) в налоговые периоды 2010–2011 годов включительно в соответствии с долей участия в уставном капитале, будет отражаться по коду 44 RCS Отчета о сумме выплаченного дохода и о подоходном налоге, удержанном из этого дохода (формы IRV09). Исполняющий обязанности заместителя начальника Исп .Г.Шпак, Тел. 82-34-38 Юрий Ликий