Особенности согласования интересов центрального банка и

реклама

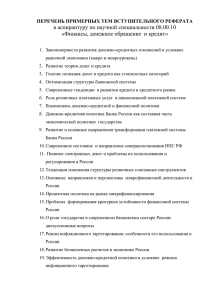

Банкаўскi веснiк, КРАСАВIК 2006 çÄìóçõÖ èìÅãàäÄñàà Особенности согласования интересов центрального банка и банков Ä̉ÂÈ ÅêàòíÖãÖÇ ä‡Ì‰Ë‰‡Ú ˝ÍÓÌÓÏ˘ÂÒÍËı ̇ÛÍ В условиях функционирования системы монетарного регулирования банковская система в целом и банки в частности занимают одно из ведущих мест в проведении денежно-кредитной политики. Анализируя труды современных ученых, таких, как Ф. Мишкин (F. Mishkin), Б. Бернанк (B. Bernanke), C. Цечетти (S. Cecchetti), Б. Фридмен (B. Friedman), Д. Стиглиц (J. Stiglitz) и других, следует отметить, что, несмотря на 1 накопленный опыт в проведении монетарной политики в странах с переходной экономикой, разработку и применение комплекса инструментов и методов, имеются проблемы институционального характера. В большинстве своем данные научные исследования направлены на определение показателей и характеристик монетарной системы. При этом недостаточное внимание уделяется вопросам согласования интересов центрального банка и банков при реализации монетарной политики. Функционирование банковской системы призвано обеспечить как стратегические цели (повышение устойчивости элементов системы; выполнение в полном объеме своих функций; укрепление доверия со стороны кредиторов и вкладчиков), так и выполнение целей денежно-кредитной политики. Банковскую систему можно определить как специфическую экономическую систему, сложность организации которой обусловлена иерархичностью строения, то есть наличием входящих в нее систем более низкого уровня и упорядоченностью взаимодействия между уровнями, а совокупность ее свойств не тождественна совокупности свойств входящих в нее элементов. При этом свойства элементов зависят от свойств системы, а свойства системы — от свойств ее частей [1, c. 31—48]. В то же время банковскую систему необходимо рассматривать как детерминированную и стохастическую1 одновременно. Детерминированность банковской системы проявляется в строгой регламентации деятельности финансово-кредитных организаций над- Стохастичность — случайность, непредсказуемость, вариативность развития банковской системы. 30 зорным органом (центральным банком) и предсказуемости с точки зрения реализации основных принципов монетарной политики, функций и операций, совершаемых банками. Стохастичность банковской системы проявляется в невозможности предсказать изменение цен на банковские продукты и услуги в связи с изменением процентных ставок, валютных курсов, стоимости ценных бумаг и уровня инфляции. Вместе с тем непредсказуемость банковской системы определяется также степенью финансовой устойчивости ее элементов и структурными изменениями. Необходимо принимать во внимание и то, что банковская система по сути своей является поведенческой, целенаправленной и самоорганизующейся, обладающей обратной связью. Данный системообразующий признак указывает на внешние регулирующие воздействия, которые могут вызывать нелинейную реакцию со стороны банковской системы. В современной теории под поведением понимается упорядоченная совокупность внутренне взаимосвязанных действий, осуществляемых каким-либо сложным, обладающим программой функционирования и внутренней организацией, объектом. Поведенческая система подчиняется определенной логике и направлена на реализацию той или иной функции, присущей данному объекту и требующей его взаимодействия с окружающей средой [5, c. 5]. Согласно Э.Г. Юдину, понятие “поведение” означает систему действий, направленных на поддержание существования системы и ее развитие [7, c. 280]. Банкаўскi веснiк, КРАСАВIК 2006 çÄìóçõÖ èìÅãàäÄñàà При этом учет поведения, как одной из характеристик системы, позволяет получить дополнительные знания о ее функционировании: уровне влияния внешней среды на изменения, которые перманентно происходят в системе, способности системы самостоятельно трансформироваться под воздействием внешних факторов, а также оказывать воздействие на внешнюю среду. Определение типа поведения системы — это выявление основных принципов и целей, доминирующих центров по управлению ею и их позиционирование относительно изучаемой системы [3, c. 15]. В литературе выделяют три типа поведения систем [7, c. 280— 283]: ● активное, при котором происходит трансформация окружающей среды согласно потребностям системы и собственные цели системы играют главенствующую роль; ● адаптивное, где главенствующую роль выполняет функция саморегуляции, присущая данной системе; ● реактивное, когда поведение системы определяется внешней средой. Согласно приведенной классификации и условиям функционирования экономики, банковской системе присуще адаптивно-активное поведение, обусловленное ее целями и функциями, которые она выполняет, стратегическим положением. Основываясь на приведенных представлениях, стратегическими целями развития банковской системы являются выполнение в полном объеме функций банковской системой; повышение устойчивости элементов системы; поддержание доверия со стороны кредиторов, инвесторов и вкладчиков. Реализация стратегических целей развития в полной мере невозможна без наличия четкой и стабильной структуры банковской системы. Очевидно, что ее стабильность в основном определяется состоянием входящих в нее элементов. Согласно данному тезису, обеспечение устойчивости банков имеет первостепенное значение как с позиций государства, так и с позиций высшего менеджмента. В 1 то же время в данном аспекте немаловажна и роль функций, которые система выполняет: во-первых, аккумулирование и перераспределение денежных средств населения, предприятий и организаций; во-вторых, регулирование спроса и предложения денежных средств в экономике; в-третьих, обеспечение и гармонизация платежей. Основной структурный элемент системы — банк, продуктом деятельности которого является специфический товар — платежные средства. В то же время и банк можно рассматривать как отдельную экономическую подсистему, бихевиоральную1 и многофакторную по природе, характерными чертами которой являются [5, c. 152—153]: ● многоуровневая иерархическая и многоцелевая структура управления, построенная на сочетании субординации и координации, которой присуще определенное поведение; ● наличие осознанных целей и, как следствие, целенаправленное управление, обусловленное многообразием вариантов поведения, ограниченного в пространстве и во времени, целями и внешними факторами; ● целостность и единство, реализуемые благодаря централизму системы, но одновременно и возможность автономности и саморегуляции подсистем и элементов; ● устойчивость и адаптивность поведения объекта управления в изменяющихся условиях; ● преобладающая роль механизма экономического управления при соподчиненности административных, культурных, морально-психологических и других механизмов. Следовательно, можно сделать вывод, что банку соответствует активно-адаптивное поведение, заключающееся в выполнении им своих функций и создании необходимых условий (разработке стратегий) для синтеза его деятельности и реализации внутренних функций банковской системы. В современной экономической литературе выделяют несколько основ- ных направлений стратегий управления банком [2, c. 43—51]: ● прямое экономическое управление; ● косвенное экономическое управление; ● внутрибанковское управление. Согласно выбранной стратегии развития банка, определению его места и роли в системе, формулируются цели его функционирования с позиций микроуровня с делением их на экономические и социальные. Основными экономическими целями являются [6, c. 37—38]: во-первых, максимизация стоимости банка — получение долгосрочной прибыли, потенциальный рост объемов операций, приемлемый риск для кредиторов, повышение рыночной стоимости акций банка и стабильность дивидендов; вовторых, обеспечение сохранности привлеченных средств, своевременный и полный возврат их кредиторам и вкладчикам (реализация данной цели предполагает создание системы управления текущей ликвидностью, сбалансированность активов и обязательств банка по срокам и суммам, наличие соответствующих резервов, обеспечение высокого качества кредитного портфеля и депозитов). Социальные цели: во-первых, наиболее полное удовлетворение потребностей клиентов банка в наборе и качестве необходимых им услуг (реализуется путем управления маркетинговыми исследованиями продуктового и ценового банковского рынка); во-вторых, содействие развитию экономики посредством вложения банковских ресурсов в производственную сферу, перспективные отрасли и экономику различных регионов. Определяя приоритетные цели деятельности, банк руководствуется интересами акционеров. Исходя из целей можно определить задачи деятельности банка [6, c. 39]: ● обеспечение прибыльности банка при обеспечении допустимого риска банковского бизнеса. Указанная общая задача включает постановку ряда частных взаимосвязанных задач: создание системы управления дохо- Бихевиоральность (от англ. behavior — образ действий, поведение). В тексте: банковская система — “поведенческая система”. 31 Банкаўскi веснiк, КРАСАВIК 2006 çÄìóçõÖ èìÅãàäÄñàà дами, расходами и прибылью банка, стоимостью акций, объемом и структурой активных и пассивных операций банка; ● управление ликвидностью при оптимизации объема прибыли. В этой связи задачами более низкого порядка являются: управление денежными потоками, развитие и улучшение качественной структуры пассивов, организация контроля за состоянием высоколиквидных активов, прогнозирование ликвидной позиции банка; ● управление рисками, что предполагает прогнозирование общих параметров развития экономики, разработку методологии оценки различных банковских рисков, определения методов защиты; ● управление персоналом, которое обеспечивает максимальную реализацию его потенциальных возможностей и предполагает организацию обучения, материального стимулирования, внутреннего контроля и т. п. На основе изложенных выше целей, функций и задач в процессе своей деятельности банк осуществляет депозитно-аккумуляционную и кредитно-инвестиционную деятельность. Существующая схема функционирования банка как системы представлена на рисунке 1. В функционально-морфологическом1 аспекте банк имеет контур положительной обратной связи (рисунок 2), характеризующий процесс его развития за счет собственных средств, а также связей, раскрывающих депозитно-аккумуляционную, кредитно-инвестиционную и преобразующую банковскую деятельность вкупе со связями, описывающими взаимодействие с центральным банком через депонирование средств, эмиссионный ресурс, инфляцию и систему нормативов, регулирующих банковскую деятельность. На рисунке 2 Х — это множество возможных состояний банка. Элемент этого множества — состояние х ∈ Х, функция от прошлого состояния системы х~ и от воздействий трех типов: z ∈ Z, d ∈ D, a ∈ A, причем множество А определяет финансово-экономические условия деятельности банка (уровень инфляции, уровень процентной ставки, экономические нормативы), множество Z — ресурсные возможности банка, множество D — резервы развития банка, а множество G характеризует финансовые потоки. Деятельность банка определяется внешними неконтролируемыми факторами a ∈ A, свойствами самой системы (уровнем развития х~) и контролируемыми факторами z ∈ Z, d ∈ D. При этом выбор управляющих воздействий осуществляется менеджером (Ме) на основании анализа отклонений текущего состояния системы Х от некоторого идеального Х°. Последнее определяется стратегией развития банка и концепцией его развития π. Приоритеты, в свою очередь, выбираются в зависимости от предпочитаемого уровня — верхнего W (отражающего ожидания вышестоящего звена управления) или нижнего V (отражающего ожидания банка). Исходя из приведенных теоретических представлений, отечественную банковскую систему можно описать как двухуровневую систему, а в законах, регулирующих банковскую деятельность, определить функции для каждого из ее уровней. Для Национального банка Республики Беларусь — это защита и обеспечение устойчивости национальной валюты, в том числе ее покупательной способности и обменного курса по отношению к иностранным валютам, развитие и укрепление банковской системы, обеспечение эффективного, надежного и безопасного функционирования платежной системы. Для банков — расширение ресурсной базы и повышение капитализации, оптимизация активов и пассивов, совершенствование институциональной и функциональной структур банков, кредитование банками экономики и ее реального сектора, приоритетных направлений экономического и социального развития страны, снижение номинального уровня процентных ставок на денежном рынке [4]. Выполнение целей и задач, определенных для банковской системы, требует регулирования и управления ее элементами на основе экономических и административных методов. Потребность в таком управлении обусловлена высоким уровнем банковских рисков, так как аккумулирование и перераспределение денежных средств в экономике придает банковской системе общественный характер. Именно поэтому все процессы, происходящие в банковской сфере, подвергаются регулированию и надзору со стороны центральных банков. Таким образом, прежде чем определить границы, в пределах которых интересы центрального банка и банков в реализации денежно-кредитной политики совпадают, необходимо обозначить общие точки в проводимой ими политике. Поведение как банковской системы, так и банка формируется при одновременном воздействии факторов, имеющих различную векторную направленность (рисунок 3). Причем в банковской системе доминируют факторы реактивного и адаптивного поведения, а факторы активного поведения являются суммирующими при анализе поведения банков; в банке доминируют факторы активного и адаптивного поведения, а факторы реактивного поведения частично сглаживаются за счет саморегуляции банковской системы. Вследствие иерархичности структуры банковской системы, ее бихевиоральной и многофакторной природы, а также целенаправленности и самоорганизации реализация денежно-кредитной политики происходит на стыке адаптивно-активного и активно-адаптивного поведения банков. Итак, цели деятельности центрального банка и банков совпадают с основными целями монетарной политики: развитие и укрепление банковской системы и банка как ее элемента, обеспечение сохранности привлеченных средств, своевременный и полный возврат их кредиторам и вкладчикам, содействие банков развитию экономики. Согласно данному утверж- Функционально-морфологический анализ банка — изучение строения, территориальных, функциональных, профессиональных закономерностей банка, а также вариации отдельных его частей (отделов, управлений, департаментов) и их взаимосвязь. 1 32 33 Источник: [2, c. 21, рисунок 1. 5]. Система рефинансирования Фонд обязательных резервов Привлеченные средства: депозиты юридических и физических лиц остатки на текущих счетах средства банков другие средства Собственные средства: уставный фонд фонды банка нераспределенная прибыль Денежные ресурсы (пассивы) Ц Е Н Т РА Л Ь Н Ы Й БАНК Система обязательных нормативов Преобразующая деятельность Эмиссия денежных средств Резервы под обесценение ценных бумаг Резервы на возможные потери по сомнительным долгам Активы, не приносящие доход Резервы ликвидности Инвестиции Кредиты Денежные ресурсы (активы) – – + + – Расходы по депозитам Фонды банка Р А С Х О Д – Д О Х О Д Положительная обратная связь Инфляция – Прочие издержки Основные издержки: материальные – затраты амортизация зарплата другие Доходы от инвестиций Доходы от кредитов êËÒÛÌÓÍ 1 Нераспределенная прибыль П Р И Б Ы Л Ь Платежи в бюджет Дивиденды Развернутая схема функционирования банка (функционально-морфологический аспект) Банкаўскi веснiк, КРАСАВIК 2006 çÄìóçõÖ èìÅãàäÄñàà Банкаўскi веснiк, КРАСАВIК 2006 çÄìóçõÖ èìÅãàäÄñàà Схема основных взаимосвязей параметров банка (функционально-параметрический аспект) D d∈D π a∈A A x=f(x~, a, z, d) Z z∈Z W X° z d Me x∈X X ∆z V g∈ G G Источник: [2, c. 22, рис. 1.6]. êËÒÛÌÓÍ 2 Формирование типа поведения банковской системы и банка Внешняя среда Факторы реактивного поведения Воздействие внешней среды на банковскую систему Банковская система Банк Суммирующие факторы активного поведения Факторы активного поведения ность, при этом их реализация отвечает целям денежно-кредитной политики и функционирования центрального банка. В условиях трансформационной экономики Республики Беларусь совпадение интересов центрального банка и банков как в рамках банковской системы, так и вне ее позволяет повысить эффективность проводимой монетарной политики, а множественность характеристик банковской системы преломляется в макроэкономических целях государства, в консолидации стратегии и концепции управления коммерческими банками при решении государственных задач в целом и реализации монетарной политики в частности. При этом стабильность монетарной политики и банков необходима в силу их особого стратегического положения в экономике и связей со всеми ее секторами. Суммирующий фактор реактивного поведения Функция саморегуляции банковской системы Факторы адаптивного поведения Воздействие внешней среды Результирующий вектор поведения системы Факторы адаптивного поведения Функция саморегуляции банка Факторы реактивного поведения Результирующий вектор поведения системы Источник: разработано автором. êËÒÛÌÓÍ 3 дению, первоочередной является задача по созданию условий для обеспечения и поддержания стабильности банка как основного проводника монетарной политики (кредитный канал трансмиссионного механизма), а также инструмента по аккумулированию и пе- 34 рераспределению свободных финансовых ресурсов. Согласно вышеизложенному, следует, что устойчивое равновесие, надежность и ликвидность банка в процессе его деятельности как элемента банковской системы позволяет обеспечить ее стабиль- Источники: 1. Афанасьев В.Г. Общество: системность, познание, управление. — М.: Политиздат, 1981. — 432 с. 2. Егорова Н.Е., Смулов А.М. Предприятия и банки: Взаимодействие, экономический анализ, моделирование: Учеб.практ. пособие. — М.: Дело, 2002. — 453 с. 3. Масленников В.В., Соколов Ю.А. Национальная банковская система. — М.: Элит-2000, 2003. — 243 с. 4. Об утверждении Основных направлений денежно-кредитной политики Республики Беларусь на 2006 год: Указ Президента Республики Беларусь от 21 декабря 2005 года № 608 // Национальный реестр правовых актов Республики Беларусь. — 2006. № 2. 1/7033. 5. Разумовский О.С. Бихевиоральные системы. — Новосибирск: ВО “Наука”. Сиб. изд. фирма, 1993. — 239 с. 6. Управление деятельностью коммерческого банка: Банковский менеджмент / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева и др.; Под ред. О.И. Лаврушина. — М.: Юрист, 2002. — 687 с. 7. Юдин Э.Г. Поведение // Философская энциклопедия. В 5 т. / Гл. ред. Ф.В. Константинов. — М.: Совет. энцикл., 1967. Т. 4. С. 280.