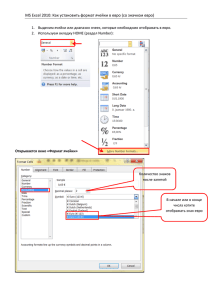

финансовый отчет за 2014 год

реклама