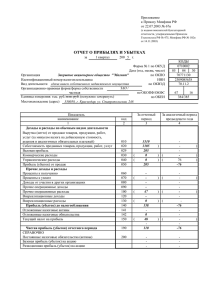

Бухгалтерский учет финансовых результатов деятельности Банка

реклама

Бухгалтерский учет_Доходы и расходы банка Бухгалтерский учет финансовых результатов деятельности банка Бухгалтерский учет распределения прибыли зависит от периода, в котором осуществляется ее распределение: в текущем году, до момента утверждения, после утверждения прибыли общим собранием акционеров. Рассмотрим порядок применения балансовых счетов по учету прибыли банка, а также порядок бухгалтерского учета распределения прибыли более подробно. Применение балансовых счетов по учету прибыли Назначение счетов для отражения финансового результата определено Инструкцией о порядке применения Плана счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях Республики Беларусь, утвержденной постановлением Правления Национального банка от 29.08.2013 № 506. Конечный финансовый результат (прибыль или убыток) деятельности банка определяется путем сопоставления доходов и расходов, полученных и произведенных банком за отчетный период. В балансе прибыль банка отражается на активно-пассивном балансовом счете 7370 "Прибыль (убыток) отчетного года". Кредитовое сальдо по счету 7370 4 2014, апрель, № 7 "Прибыль (убыток) отчетного года" показывает сумму прибыли банка за отчетный период, а дебетовое сальдо – сумму убытка. Финансовый результат образуется путем отражения на этом счете доходов и расходов банка в последний рабочий день отчетного периода. По дебету счета 7370 "Прибыль (убыток) отчетного года" отражаются операции по перечислению: остатков со счетов 9-го класса "Расходы банка"; прибыли со счета 7370 "Прибыль (убыток) отчетного года" в 1-й рабочий день нового года на счет 7361 "Прибыль (убыток) в ожидании утверждения". По кредиту счета 7370 "Прибыль (убыток) отчетного года" отражаются операции по перечислению: остатков со счетов 8-го класса "Доходы банка"; убытка со счета 7370 "Прибыль (убыток) отчетного года" в 1-й рабочий день нового года на счет 7361 "Прибыль (убыток) в ожидании утверждения". В течение финансового года банк может производить авансовые отчисления из прибыли в пределах имеющейся суммы текущей прибыли, которая определяется путем осуществления арифметического расчета (остатки по счетам 8-го класса "Доходы банка" – остатки по счетам 9-го класса "Расходы банка").