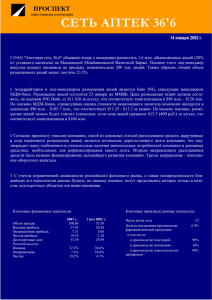

Газпром - Проспект

реклама

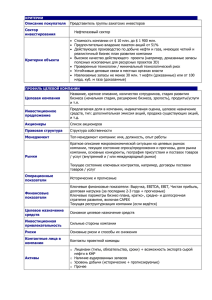

е Газпром Пересмотр справедливой цены Июль, 2003 ОСНОВНЫЕ МОМЕНТЫ ¾ Пересмотр целевой цены связан с прекрасными финансовыми результатами показанными компанией в 1 квартале года и с возможной либерализацией рынка акций компании. ¾ Неожиданно высокая прибыль, показанная компанией в 1 квартале, нивелируют влияние растущего долга. Низкая ставка НДПИ, должна положительно сказаться на финансовых результатах за год. ¾ Скорая разведка и разработка месторождений Восточной Сибири, Дальнего Востока и шельфа северных морей должна увеличить запасы и добычу компании. ¾ ¾ ¾ Возможность разделения финансовых потоков, высказанная премьер-министром Касьяновым, по нашему мнению, приведет к снижению издержек. ¾ Мы считаем, что после либерализации рынка акций компании цена российских акций и АДР выровняется. Справедливую стоимость АДР (10 акций) в связи с этим мы оцениваем на уровне $17.9. ¾ Даже при достижении той цены, которую мы считаем справедливой, Газпром будет торговаться с 50% скидкой по сравнению с российскими нефтегазовыми аналогами. ¾ При этом по финансовым показателям оцененность компании близка к конкурентам, в то время как мультипликаторы EV/Добыча и Mcap/Запасы говорят о пяти-шестикратной недооценке. Наиболее разумной выглядит сравнение по корзине из четырех показателей – EV/EBITDA, P/E, EV/Добыча и P/Запасы, усредненных с равными весами. ¾ Строительство Северо-Европейского газопровода приведет к увеличению доли на европейском рынке, с его высокими ценами на газ. Увеличение транспортного тарифа, делает нерентабельным продажу газа многими независимыми добытчиками, что, по нашему мнению, приведет к продаже активов Газпрому по достаточно низкой цене. Мы ожидаем в ближайшем будущем по крайней мере двух событий, которые могут улучшить наше отношение к компании. Это выпуск конвертируемых еврооблигаций и обнародование окончательных планов правительства по реформированию отрасли. R E S E A RC H D E P A R T M E NT OF PROSPECT INVESTMENT 1.35 120 1.25 100 1.15 80 1.05 60 0.95 40 0.85 20 0.75 0 0.65 4/1 4/4 Тикер Количество обыкновенных акций Цена обыкновенной акции Капитализация Рекомендация Справедливая цена Потенциал роста Цена закрытия, $ ¾ Мы пересматриваем наше мнение в отношении акций Газпрома. Рекомендация по бумаге остается прежней – «Покупать», а целевая цена повышена, с $1.1 до $1.79 за акцию. Объем торгов в РТС, $млн Рынок акций АО Газпром 140 7/7 GSPBEX 23 673 512 900 $1.32 $31.2 млрд. Покупать $1.79 35.6% Производство, трлн. м3 Запасы газа Добыча газа 2001 28.292 0.512 2002 О 28.806 0.522 2003 П 30.823 0.550 Финансы, $ млрд. Выручка EBIT Чистая прибыль 2001 15.82 3.92 2.40 2002 О 20.07 2.01 1.78 2003 П 22.07 2.65 2.31 Рентабельность EBIT Чистая прибыль 2001 24.81% 15.16% 2002 О 10.00% 8.89% 2003 П 11.99% 10.46% 2001 1.78 11.75 10.02 1.39 76.75 2002 О 1.40 15.79 19.59 1.36 75.30 2003 П 1.28 12.20 14.85 1.27 71.43 Коэффициенты P/S P/E EV/EBIT EV/Запасы EV/Добыча 1 АНАЛИТИЧЕСКИЙ ОТДЕЛ Александр Корчагин, начальник отдела Стратегия / Макроэкономика Александр Корчагин [email protected] Машиностроение / Металлургия Николай Иванов [email protected] Телекоммуникации / Транспорт Алексей Зайцев [email protected] Нефть / Газ Дмитрий Царегородцев [email protected] Потребительский рынок / Торговля / Банки Марат Ибрагимов [email protected] Ассистент Владислав Тропко [email protected] ТРЕЙДИНГ Игорь Лосавио Николай Гусев Антон Каштанов Андрей Усачев Михаил Хмельник Константин Виноградов Александр Берневега Александр Лобанов ИНВЕСТИЦИОННАЯ КОМПАНИЯ «ПРОСПЕКТ» Почтовый адрес: телефон: факс: e-mail: Internet: Россия, Москва, 125080, ул. Врубеля, 12 7 - (095) - 937 - 3363 7 - (095) - 937 - 3360 [email protected] http://www.prospect.com.ru BLOOMBERG: PSPR <GO> Представленная информация базируется на достоверных источниках. Тем не менее, содержание данного аналитического обзора может использоваться только в информационных целях. Компания "Проспект" не несет ответственности за точность представленных данных. Данный документ не является предложением на покупку или продажу каких-либо ценных бумаг. Он также не является рекомендацией на покупку или продажу ценных бумаг, упомянутых в отчете. Компания и ее сотрудники, включая тех, кто готовил этот отчет, могут иметь позиции, а также покупать и продавать ценные бумаги упомянутых в отчете компаний. Инвестирование в странах СНГ является исключительно рискованным, поэтому инвесторы должны самостоятельно тщательно проработать свое решение. Все права на данный аналитический отчет принадлежат ИК "Проспект". Перепечатка целиком или отдельными частями без письменного разрешения компании "Проспект" не допускается. 2 R E S E A RC H D E P A R T M E NT OF PROSPECT INVESTMENT