Сердюков А.В.© Аспирант, Кафедра экономики и организации

реклама

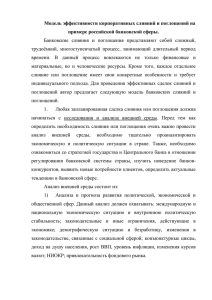

Сердюков А.В. Аспирант, Кафедра экономики и организации промышленного производства, Российский экономический университет им. Г.В. Плеханова ОСОБЕННОСТИ ПЛАНИРОВАНИЯ И ОСНОВНЫЕ ЭТАПЫ СДЕЛОК СЛИЯНИЯ И ПОГЛОЩЕНИЯ Аннотация Статья посвящена вопросам планирования сделок слияния и поглощения. Для этого производится анализ наиболее значимых этапов проведения сделки и определяются критические аспекты для каждого из них. Также автором предложены мероприятия и рекомендации по совершенствованию процесса планирования сделок слияния и поглощения. Ключевые слова: слияния и поглощения, планирование, анализ, инвестиции, стратегия, интеграция, реструктуризация. С начала 90-х годов прошлого века, многие российские компании, участвовавшие в сделках слияния и поглощения, не уделяли должного внимания выработке стратегии проведения сделок. Это обуславливалось целым рядом факторов: - Сделки, полностью оплаченные денежными средствами, встречались достаточно редко, поэтому поглощающие компании не принимали на себя всех рисков, соответствующих рыночной стоимости приобретаемых активов. - Наиболее часто объектами сделок становились либо существенно недооцененные компании, либо компании, генерирующие стабильные денежные потоки. - Во многих случаях собственники поглощающей компании не рассматривали сделки слияния и поглощения в качестве инструмента стратегического развития, а намеревались получить доступ к денежным потокам компании-объекта. - Отдельные сделки не преследовали каких-либо определенных экономических целей, а являлись средством политического влияния на органы государственной власти. - Зачастую те или иные активы приобретались для того, чтобы сформировать портфель активов, аналогичный конкурентам, и сделки не преследовали иных бизнес-целей. В последнее время в России наблюдается изменение отношения компаний к реализации сделок слияния и поглощения. Для этого существует несколько основных причин. Во-первых, в России остается все меньше привлекательных активов, предлагаемых на продажу по ценам значительно ниже рыночных, и каждая сделка требует все более тщательного планирования и оценки. Кроме того, все больше сделок оплачиваются денежными средствами, и, следовательно, компании-покупатели более заинтересованы в том, чтобы как можно скорее возвратить вложенные средства и создать дополнительную стоимость в результате сделки. Во-вторых, руководители компаний постепенно отказываются от идеи диверсификации бизнеса за счет приобретения компаний из других отраслей, так как подобная тактика доказала свою неэффективность. Диверсификация была одним из важнейших мотивов сделок слияния и поглощения в 1960-е и 1970-е годы прошлого века, однако в результате таких сделок были сформированы конгломераты, отличавшиеся плохой управляемостью и невозможностью реализовать синергетический эффект. Успеха добились лишь те компании, которые при помощи реструктуризации своего бизнеса смогли сконцентрироваться на ограниченном наборе производимых товаров или оказываемых услуг [1, 13-15]. В-третьих, в России сформировались крупные финансово-промышленные группы, располагающие необходимыми ресурсами для выхода на мировой рынок. Для того чтобы сохранить конкурентоспособность в глобальном масштабе, им необходимо активно внедрять в своей практике современные методы стратегической оценки и планирования, используемые Сердюков А.В., 2011 г. при проведении сделок слияния и поглощения. Необходимо отметить, что в условиях усиления конкуренции в последние годы российские компании уделяют все больше внимания выбору и анализу объекта приобретения, а также структурированию сделки и последующей интеграции. При этом на сегодняшний день отсутствует единая методика планирования и реализации сделок слияния и поглощения в электроэнергетической отрасли. Таким образом, по мнению автора, необходимо разработать научно обоснованную методику поэтапного анализа сделок слияния и поглощения. Процесс слияния и поглощения состоит из 4 основных стадий (см. рисунок 1). Переговоры и прединвестиционное исследование Выработка стратегии и выбор объекта • • • • Определение стратегии развития компании Проведение трехступенчатого анализа : экономика , отрасль , компания Подготовка списка потенциальных объектов поглощения и выбор наиболее предпочтительных объектов • • • • Углубленный анализ выбранных объектов и подготовка к проведению переговоров и консультаций • Проведение переговоров с представителями компаний -объектов Проведение прединвестиционного исследования Определение источников риска , потенциальных последствий и возможных способов их минимизации Оценка стоимости объекта сделки несколькими способами Согласование окончательной стоимости , учитывающей результаты прединвестиционного исследования Структурирование и осуществление сделки • • • • • Определение формы сделки и особенностей перехода прав собственности Согласование необходимых юридических аспектов Интеграция поглощенной компании • • Выбор источника финансирования и привлечение необходимых средств Проведение финансовой , операционной и административной реструктуризации приобретенной компании Анализ соответствия деятельности объекта установленным показателям деятельности Согласование гарантий , предоставляемых продавцом покупателю , определение ключевых показателей деятельности Закрытие сделки и подписание всех необходимых документов Рисунок 1.Основные этапы сделки слияния и поглощения Выработка стратегии и выбор объекта. На первом этапе необходимо сформулировать единую корпоративную стратегию, которая будет реализовываться в ходе сделки слияния и поглощения. Существует несколько основных типов корпоративных стратегий: - Консолидация активов в отрасли. Целью данной стратегии является снижение совокупных издержек за счет объединения производственных, исследовательских и сбытовых функций нескольких предприятий. Кроме того, реорганизация позволяет усилить финансовые позиции компании, увеличить инвестиционную привлекательность и упростить доступ к рынку капитала. - Географическая диверсификация. Расширение географии позволяет компаниям выходить на новые рынки сбыта и уменьшать влияние сезонного фактора на деятельность компании. Кроме того, расширяя географию присутствия, компания снижает свою подверженность локальным рискам, таким как, например, стихийные бедствия, аварии, перебои с поставками топлива. Участие в международных сделках слияния и поглощения позволяет компаниям уменьшить страновой риск и снизить стоимость привлечения заемных средств. - Обеспечение экономической безопасности. Данная стратегия является одним из обоснований необходимости вертикальной интеграции. В ряде отраслей, например в сфере энергетики и топливно-энергетическом комплексе, построение вертикально интегрированных компаний позволяет как обеспечить стабильность поставок сырья для собственных перерабатывающих мощностей, так и сформировать рынок сбыта готовой продукции за счет собственных потребителей. После определения стратегии развития компании необходимо провести анализ рынка с целью выявления потенциальных объектов для сделки. Для этого автор предлагает использовать трехступенчатую модель анализа предприятий (см. рисунок 2). На первом этапе необходимо провести анализ состояния экономики региона (страны), при этом производится оценка макроэкономической ситуации в стране (регионе), выявляются особенности фискальной и монетарной политики, определяется уровень инфляции, демографическая ситуация, рассматриваются потенциальные политические риски, анализируются прогнозы экономического развития страны (региона). Анализ состояния экономики необходим, так как макроэкономические условия оказывают значительное влияние на развитие отдельных отраслей промышленности и, как следствие, компаний, работающих в каждой из отраслей. Анализ экономического состояния страны (региона) Анализ экономического положения отрасли Анализ отдельных компаний Рисунок 2. Трехступенчатая модель анализа объекта сделки Далее проводится анализ отрасли, в которой осуществляется деятельность предполагаемых объектов поглощения. В ряде случаев целесообразно проводить анализ в разрезе отдельных сегментов рынка. Подобный анализ позволит выявить конкурентные преимущества и недостатки каждого из выбранных сегментов рынка, особенности государственного регулирования, а также определить, какие сегменты рынка могут продемонстрировать опережающие темпы роста в будущем. По результатам анализа экономического состояния региона (страны) и отрасли необходимо сформировать перечень компаний, которые являются наиболее интересными для дальнейшего исследования и осуществления сделок. Далее производится группировка и сравнение выбранных компаний по установленным критериям. К числу таких критериев можно отнести специальные коэффициенты, отражающие текущее и прогнозное финансовоэкономическое положение выбранных компаний, сравнительные коэффициенты, характеризующие производственные показатели компаний, а также модели будущих денежных потоков. По результатам проведенного трехступенчатого анализа формируется список компаний, экономические и финансовые показатели которых наиболее полно отвечают требованиям компании-покупателя, и начинается подготовка к переговорам и консультациям с потенциальными объектами сделки. Переговоры и прединвестиционное исследование. На втором этапе сделки слияния и поглощения проводятся переговоры с представителями компаний, которые были определены по итогам анализа на первом этапе. На этом этапе происходит знакомство представителей компаний между собой, обмен материалами о компаниях, обсуждается заинтересованность сторон и заключается соглашение о конфиденциальности. Стороны раскрывают друг другу детальную информацию о компании, которая зачастую является конфиденциальной. При этом степень детализации такой информации остается на относительно низком уровне. Например, раскрываются данные не о продажах в разрезе контрагентов, а о продажах в целом. Таким образом, компания, раскрывающая информацию, минимизирует риски недружественных действий со стороны потенциальных партнеров. В результате проведения переговоров и консультаций стороны сделки подписывают меморандум о намерениях, который не является юридически обязывающим документам, однако отражает степень серьезности намерений сторон относительно планируемой сделки. После подписания такого меморандума компания-объект сделки, как правило, раскрывает важную коммерческую и финансовую информацию для проведения дальнейшего анализа предприятия. По итогам переговоров представители компании-покупатели и компании-продавца достигают договоренности о проведении прединвестиционного исследования объекта предполагаемой сделки. При этом такое исследование может проводиться как потенциальными покупателями, так и продавцом компании-объекта. Для покупателя (инвестора) проведение подробного исследования до совершения сделки необходимо для того, чтобы получить всестороннее представление об объекте планируемых инвестиций. Продавец, проводя прединвестиционное исследование, как правило, стремится привлечь в свой бизнес новых партнеров или пересмотреть условия действующих договоров с уже существующими. Обычно каждое такое исследование включает в себя целый ряд узкоспециализированных исследований, таких как финансовое, юридическое, налоговое, стратегическое (коммерческое), операционное и другие. Задачами прединвестиционных исследований могут быть подробный анализ финансового состояния компании, определение потенциальных областей юридических и налоговых рисков, построение детализированных прогнозных моделей денежных потоков, определение синергетического эффекта от планируемой сделки, анализ рынка сбыта и коммерческих перспектив приобретаемого бизнеса, а также оценка операционной эффективности предприятия. Как правило, прединвестиционные исследования проводятся с привлечением профессиональных консультантов, в роли которых могут выступать компании, специализирующиеся на ведение бухгалтерского и налогового учета, оказании юридических услуг, стратегическом консультировании. Услуги консультантов в большинстве случаев оплачиваются в виде фиксированного гонорара вне зависимости от того, будет ли совершена планируемая сделка или нет. Привлечение профессиональных консультантов необходимо для того, чтобы все процедуры прединвестиционного исследования производились третьей стороной, напрямую не заинтересованной в исходе сделки. Кроме того, профессиональный опыт независимых консультантов зачастую позволяет выявить потенциальные области риска, которые могут быть не замечены непосредственными участниками сделки. Зачастую в проведении прединвестиционных исследований принимают участие и представители компаний–участников сделки. Для этого создаются рабочие группы, состоящие главным образом из руководителей отделов, работников специализированного отдела по слияниям и поглощениям, юристов и других специалистов (например, специалистов по налогообложению или экологическим вопросам). По итогам проведенного прединвестиционного исследования формируется отчет, содержащий выводы и рекомендации в отношении исследуемого предприятия и планируемой сделки. Наличие данного отчета позволяет потенциальному инвестору заранее подготовиться к проведению переговоров с будущим партнером, оценить целесообразность проведения сделки, получить специфические гарантии от продавца в отношении выявленных рисков. Кроме того, отчет независимых консультантов позволяет скорректировать цену сделки на сумму выявленных рисков. После проведения прединвестиционного исследования производится оценка компанииобъекта сделки для определения диапазона ее стоимости. Оценка стоимости потенциальных объектов зачастую также проводится с привлечением профессиональных консультантов. Справедливая рыночная стоимость может быть определена несколькими способами. Наиболее распространенными способами являются доходный метод, метод рыночных аналогов, метод оценки чистых активов. Оценка компаний-объектов слияний и поглощений проводится на основании следующих принципов [2, 21]: - покупатели и продавцы являются независимыми, типичными для рынка в целом и действуют в собственных интересах; - гипотетический покупатель благоразумен, но действует без учета получения выгоды от синергетического эффекта; - бизнес продолжит свою деятельность и не будет ликвидирован; - гипотетическая продажа осуществляется с условием оплаты денежными средствами; - возможности сторон совпадают с их желаниями. После проведения прединвестиционных исследований потенциальных объектов сделки и определения диапазона цены, участники сделки переходят непосредственно к ее осуществлению. Структурирование и осуществление сделки.После того, как участники сделки достигнут принципиального согласия о ее совершении, возникает необходимость в ее структурировании, то есть в определении юридической формы сделки, порядка и сроков расчетов, потенциальных налоговых последствий, согласования сделки с государственными органами. При структурировании сделки наибольшее внимание уделяется следующим блокам вопросов: - способ передачи имущества; - порядок осуществления действий; - способ обеспечения исполнения обязательств. Первый блок вопросов рассматривает юридические аспекты перехода контроля над имуществом от одного лица в пользу другого. Следует отметить, что сделки слияния и поглощения могут быть осуществлены в различных формах, в частности в форме приобретения акций/долей, покупки активов или проведения реорганизации. Зачастую используются различные комбинации указанных форм. В тех случаях, когда стороны свободны в выборе формы сделки, на первый план выходят вопросы налогообложения и бухгалтерского учета. С точки зрения компаниипокупателя, основная цель анализа вопросов налогообложения в ходе сделки состоит в том, чтобы свести к минимуму величину совокупных налоговых выплат в результате ее проведения. При этом должны учитываться не только налоговые последствия, возникающие при приобретении компании и ее активов, но и при последующем ведении бизнеса, реорганизации приобретенной компании и потенциальной продажи компании или ее активов в будущем. Необходимо отметить, что покупатель должен стремиться минимизировать не только собственные налоговые риски и платежи, но и аналогичные риски компаниипродавца, поскольку это может снизить цену сделки. С точки зрения продавца, основная задача заключается в максимизации чистой прибыли, полученной от реализации тех или иных активов. Для этого параллельно с проведением прединвестиционного исследования, либо сразу по его завершению производится реструктуризация бизнеса, направленная на снижение совокупных налоговых платежей продавца. После согласования формы осуществления сделки необходимо определить порядок совершения действий в ходе сделки. Как правило, для этого разрабатывается пошаговый план. В этом плане необходимо назначить лиц, ответственных за каждый из аспектов планируемой сделки, установить временные рамки для каждого шага, определить ответственность в случае неисполнения тех или иных условий, а также указать порядок действий в случае наступления форс-мажорных обстоятельств. Последним пунктом структурирования сделки является разработка и согласование механизма проведения расчетов и предоставления гарантий всем участникам сделки. Обычно процесс завершения сделки включает в себя два основных элемента: завершение слияния и поглощения, или корпоративную часть, когда продавец и покупатель осуществляют слияние или поставку акций или активов в соответствии с соглашением о поглощении; и финансовую часть, когда один или несколько кредиторов предоставляют покупателю финансовые средства, необходимые для закрытия сделки [3, 561-562]. В международной и российской практике наиболее распространены следующие схемы проведения расчетов: - блокировка денежных средств (аккредитивы, инкассо, банковские ячейки); - блокировка ценных бумаг или векселей; - эскроу счета (escrowaccounts) при осуществлении расчетов в соответствии с международным правом; - предоставление гарантии третьих лиц, как правило, банков или крупных финансовых учреждений. Вышеуказанные технологии подразумевают «блокирование» в течение заданного периода времени одного из нескольких активов до выполнения сторонами условий разблокирования или до окончания срока, отведенного на расчеты. Например, при открытии аккредитива на определенный срок блокируются денежные средства, а перевод денежных средств осуществляется после предоставления банку, помимо прочего, документа, подписанного держателем реестра акционеров продаваемой компании или депозитарием, удостоверяющего поставку ценных бумаг. Соответственно при блокировании ценных бумаг блокируются собственно ценные бумаги, а «встречным» активом являются денежные средства. Интеграция поглощенной компании. Интеграция компаний после закрытия сделки считается одним из наиболее сложных этапов сделок слияния и поглощения. Несмотря на значительное количество совершаемых сделок слияния и поглощения, не существует единого алгоритма проведения интеграции компаний. Большое значение в успехе интеграции играет специфика отрасли, в которой работают компании, а также специфика деятельности каждой из компаний. Зачастую успех интеграции зависит не только от того, насколько тщательно спланирован процесс интеграции и определены обязанности всех его участников, но и от того, насколько успешно будет реализована стратегия развития объединенной компании, а также от того, удастся ли получить желаемый синергетический эффект от сделки. Конечной целью интеграции должно стать становление новой компании, которая будет более эффективной, чем каждая из компаний-участников сделки до реорганизации. Достижение этой цели возможно в том случае, если интеграционный процесс будет тщательно спланирован и будет максимально учитывать особенности объединяющихся компаний. Это подтверждают и данные аналитических исследований, согласно которым вероятность успешного проведения интеграции компаний после сделки слияния и поглощения повышается на 13% в случае разработки тщательного плана такой интеграции [4, 22]. При формировании плана интеграции компаний необходимо ответить на следующие вопросы: - Каковы долгосрочные цели компании после осуществления слияния и поглощения, а также каково соотношение существующих краткосрочных и долгосрочных целей. - Каковы потенциальные источники создания дополнительной стоимости в краткосрочном и долгосрочном периодах. - Какие пути повышения эффективности деятельности компаний существуют. - Какой интеграционный подход позволит наиболее успешно провести интеграцию компаний после закрытия сделки слияния и поглощения. На ранних этапах интеграции, а зачастую, на этапе проведения прединвестиционного исследования, разрабатывается структура компании после осуществления сделки слияния и поглощения, определяются долгосрочные цели новой компании и способы их достижения. В ходе сделки и на начальном этапе функционирования новой компании значительное внимание уделяется оценке потенциального синергетического эффекта, ожидаемого от сделки. При этом необходимо также уделять внимание вопросам обеспечения стабильности функционирования предприятий во время этапа интеграции. Большинство слияний и поглощений ставят своей основной задачей создание дополнительной стоимости в результате таких сделок. Интеграция – один из способов достижения данной цели. Наиболее успешные слияния и поглощения позволяют создавать дополнительную стоимость на трех стадиях интеграции. На первой стадии интеграции достигаются краткосрочные синергетические эффекты, то есть эффекты, которые можно получить за относительно короткий промежуток времени. Они реализуются за счет устранения дублирующих функций и процессов, консолидации производственных и сбытовых мощностей, формирования системы перекрестных продаж, формирования единой ценовой политики. На первой стадии интеграции немаловажно обеспечить стабильное функционирование предприятий, которое достигается при помощи сохранения ключевых клиентов компании и существующей ценовой политики, а также путем удержания ключевых сотрудников на период интеграции компаний. После устранения дублирующих функций в производстве и сбыте, возможно ликвидировать один из головных офисов объединенных компаний, а также произвести объединение региональных операций. На второй стадии интеграции происходит реализация скрытых возможностей объединенной компании. В частности, происходит перезаключение контрактов с существующими контрагентами и персоналом предприятий, внедряется новая модель управления объединенной компанией, основанная на лучших наработках существовавших ранее. Кроме того, объединение компаний позволяет добиться более высоких финансовых результатов, в частности, за счет оптимизации налогового статуса и операций в различных странах, а также за счет привлечения более дешевых источников финансирования. На третьей стадии интеграции уже достигнуты краткосрочные синергетические эффекты, а также выявлены и реализованы скрытые возможности объединенной компании, однако существует ряд возможностей для последующей интеграции компаний и бизнеспроцессов. Дальнейшее создание стоимости объединенной компании возможно при помощи внедрения в производство существующих разработок компаний в области НИОКР, запуска в производство новых видов продукции, выхода на новые рынки, а также реализации стратегии развития, основанной на сделках слияния и поглощения. Тщательный подход к планированию и осуществлению сделок слияния и поглощения позволяет всем участникам реализовать поставленные цели. При этом, по мнению автора, искусственное дробление процесса проведения сделки позволяет более точно расставить приоритеты на каждом из этапов и определить ключевые задачи и показатели, подлежащие контролю. Литература 1. Harvard Business Review. Слиянияипоглощения. М.: Альпина Бизнес Букс, 2007. 2. Фрэнк Ч. Эванс. Оценка компаний при слияниях и поглощениях. М.: Альпина Паблишерс, 2009. 3. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. М.: Альпина Паблишерз, 2009. 4. Paul A. Pautler. The Effects of Mergers and Post-Merger Integration // Federal Trade Commission. January 21, 2003.