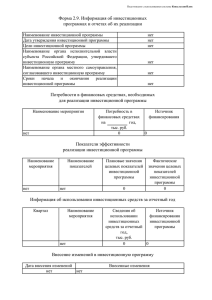

Управление инвестиционной деятельностью компании на

реклама