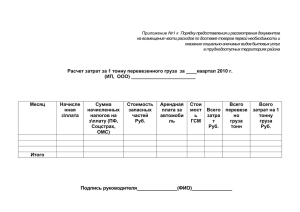

ВКЛЮЧАЕМ В ЦЕНУ РАСХОДЫ ПО ДОСТАВКЕ, СВЯЗАННЫЕ С

advertisement

Свободные цены ВКЛЮЧАЕМ В ЦЕНУ РАСХОДЫ ПО ДОСТАВКЕ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ ТОВАРОВ Согласно части второй п. 11 Инструкции о порядке установления и применения регулируемых цен (тарифов), утвержденной постановлением Минэкономики от 22.07.2011 № 111 (далее – Инструкция № 111), при приобретении товаров у производителей (импортеров) по отпускным ценам, сформированным без учета расходов по доставке товара, субъекты предпринимательской деятельности, формирующие розничные цены, могут суммировать к отпускным ценам фактически понесенные расходы по доставке. Таким образом, отнесение расходов по доставке на увеличение отпускных цен является правом, а не обязанностью торговой организации. О том, в каких случаях следует воспользоваться данным правом и как правильно сформировать цену оприходования с учетом расходов по доставке, речь пойдет в данном материале. ОБЩИЕ ПОЛОЖЕНИЯ Прежде всего следует отметить, что всю совокупность транспортных расходов можно разделить на 2 группы: транспортные расходы, связанные с приобретением имущества (расходы по доставке в организацию сырья, материа- 42 2014, май, № 5 лов, полуфабрикатов, товаров от других субъектов хозяйствования); транспортные расходы, связанные с реализацией продукции, товаров. Приведенная классификация транспортных расходов является значимой, так как порядок распределения и учета каждой группы расходов имеет свои особенности. Транспортные расходы, связанные с приобретением имущества, могут учитываться в бухгалтерском учете торговой организации по одному из 2 вариантов: включаться в цену приобретения; отражаться на затратных счетах с последующим распределением и отнесением суммы, пропорциональной стоимости реализованных товаров, на финансовые результаты отчетного месяца. Необходимо обратить внимание на то, что более предпочтительным является первый вариант. В этом случае отсутствует необходимость ежемесячного распределения транспортных расходов между товарами, реализованными в течение месяца, и товарами, оставшимися на конец месяца нереализованными. В случае применения первого варианта данное распределение осуществляется автоматически, так как указанные расходы включены в учетную цену товаров и списываются на финансовые результаты по мере реализации этих товаров.