ТЕНДЕНЦИИ РАЗВИТИЯ МЕЖБАНКОВСКОЙ КОНКУРЕНЦИИ

реклама

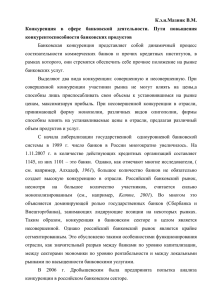

74 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ ТЕНДЕНЦИИ РАЗВИТИЯ МЕЖБАНКОВСКОЙ КОНКУРЕНЦИИ НА СОВРЕМЕННОМ ЭТАПЕ О. А. КОВАЛЕВА В статье рассмотрено понятие «межбанковская конкуренция», ее виды и факторы. Представлены варианты и базовые методы реализации конкурентной стратегии банков. Показаны особенности проявления конкуренции на банковском рынке России. Ключевые слова: банк, конкуренция, стратегия, новые банковские услуги. В условиях формирования рыночных отношений в России проблема развития конкуренции на рынке банковских услуг и повышения конкурентоспособности коммерческих банков приобретает первостепенное значение для организации эффективного банковского обслуживания населения, юридических лиц, государственных и местных органов власти. На сегодняшний день проблема повышения конкурентоспособности участников российской банковской системы стоит не только для крупнейших ее игроков, но и для средних и малых банков, устойчивое функционирование которых является важнейшей предпосылкой эффективного развития банковского сектора и национальной экономики в целом. Межбанковскую конкуренцию нельзя отождествлять с банковской, где основными конкурентами являются также небанковские кредитнофинансовые институты (кредитные кооперативы, ломбарды, инвестиционные фонды, страховые компании и т. п.). Банки являются конкурентами, когда предоставляют одинаковый набор банковских продуктов (услуг) на одном и том же рынке на схожих условиях. Цель каждого банка – вовлечь как можно больше клиентов, чтобы продавать им больше банковских услуг и, как следствие, получить больше прибыли. Отсюда межбанковская конкуренция представляет собой динамичный процесс состязательства коммерческих банков, в рамках которого они стремятся обеспечить себе прочное положение на рынке банковских услуг. Именно наличие конкуренции вызывает расширение круга предоставленных услуг, регулирование цены на них до приемлемого уровня. Кроме того, конкуренция сти- № 3 (049), 2013 мулирует банки к переходу на более эффективные способы предоставления услуг, т. е. обеспечивает обстановку, благоприятную для их развития и совершенствования [5]. Все больше россиян перед приобретением финансовых услуг стали сравнивать условия их предоставления в различных компаниях. Так, с 2008 по 2012 г. доля тех, кто проводит такие сравнения, увеличилась с 49 % до 73 %. Об этом свидетельствуют результаты всероссийского опроса Национального агентства финансовых исследований (НАФИ) в 2008-2012 г. Интересен и тот факт, что чем меньше населенный пункт, тем внимательнее его жители относятся к процессу выбора финансовых услуг, в частности, к вопросу сравнения условий их предоставления. Так, например, в малых городах всегда проводят сравнения 33 % опрошенных, а в Москве и Петербурге – только 25 % [3]. Как видно из рисунка 1 среди основных критериев, оказывающих влияние на выбор респондента воспользоваться предложением того или иного банка, можно выделить продолжительность существования банка на рынке, развитость сети его банкоматов, а также привлекательные ставки по вкладам и кредитам. Это параметры оказались важны более чем для половины участников исследования [7]. В ходе регулярного исследования «Мониторинг розничного рынка. Банки» компания Profi Online Research узнала у российских граждан, какой банк они считают своим основным, насколько удовлетворены обслуживанием в нем и какие недостатки могут отметить в работе банка. Крупнейший банк Российской Федерации прочно держит свои позиции лидера, больше половины наших соотечественников отметили, что 75 О. А. КОВАЛЕВА Сбербанк – их основной банк. На втором месте рейтинга – банк ВТБ 24,5 % опрошенных считают своим основным банком Альфа-Банк (рис. 2) [4]. Для усиления конкурентных позиций на избранном сегменте рынка банку необходимо выбрать правильную конкурентную стратегию. Рис. 1. Характеристики, оказывающие влияние на принятие решения о выборе банка Рис. 2. Какой банк Вы считаете своим основным банком? Конкурентная стратегия – это определенная высшим исполнительным руководством банка совокупность долгосрочных мероприятий, направленных на усиление его конкурентных позиций на избранном сегменте(-ах) рынка. Варианты конкурентной стратегии: агрессивная конкурентная стратегия, вытекающая из стратегии роста и нацеленная на актив- ное вытеснение конкурентов с избранного сегмента(-ов) рынка; наступательная конкурентная стратегия, вытекающая из стратегии ограниченного роста и нацеленная по постепенное расширение обслуживаемого сегмента рынка без активного давления на соответствующих конкурентов; пассивная конкурентная стратегия, вытекающая из стратегии сокращения и нацеленная на № 3 (049), 2013 76 последовательное сокращение обслуживаемого сегмента рынка при сохранении необходимого уровня конкурентности соответствующего банковского продукта. Процесс разработки конкурентной стратегии в банке состоит из последовательности следующих шагов: 1. Идентификация текущей конкурентной позиции банка на кредитном рынке. Анализ преимуществ и слабостей в сравнении с конкурентами. 2. Анализ внешней среды банка – исследование макроэкономических, социальных, политических и иных факторов, оказывающих прямой или косвенное влияние на деятельность банка. 3. Отраслевой анализ кредитного рынка. 4. Выбор стратегии банка на кредитном рынке. 5. Реализации стратегии банка – анализ эффективности и рисков от реализации каждой из альтернатив. 6. Контроль за реализацией банковской стратегии, оценка ее эффективности. Базовые методы реализации конкурентной стратегии банка [1]: 1) Маркетингового характера: открытое изменение (понижение цен); скрытое изменение цен (существенное улучшение качества услуги с непропорционально малым увеличением цены на нее). расширение номенклатуры традиционных услуг; введение принципиально новых услуг; улучшение качества услуг и культуры обслуживания клиентов; активизация рекламной деятельности. 2) Финансового характера: снижение затрат на производство банковских продуктов в сравнении с аналогичными затратами у конкурентов; снижение затрат на реализацию банковских продуктов. 3) Организационного характера: внедрение более эффективной разновидности ОСУ; развитие филиальной сети; использование новых организационных форм взаимодействия с клиентами и партнерами по финансово-хозяйственной деятельности. 4) «Недобросовестные» методы конкуренции: использование скрытой поддержки со стороны государственных органов; использование своего монопольного положения на рынке; использование средств массовой информации для дискредитации конкурентов; № 3 (049), 2013 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ криминальные методы. Конкурентная стратегия банка разрабатывается как на рынках кредитных, депозитных и расчетнокассовых услуг, так и на рынках новых банковских услуг. Конкуренция за клиента заставляет банки придумывать новые маркетинговые ходы и создавать продукты в партнерстве с игроками других рынков. С каждым днем темп жизни возрастает, и свободного времени становится все меньше. Поэтому банки, стремясь удовлетворить потребности клиентов, создают и активно внедряют в жизнь такую услугу, как интернет-банкинг. Согласно результатам исследования интернетбанкинга для физических лиц, которое Агентство Markswebb Rank & Report провело в 2012 г., лучшим интернет-банком стала система «Сбербанка». Ближайшими к лидеру были названы «Ситибанк» и «ТрансКредитБанк». Только система «Сбербанка смогла в режиме «онлайн» (на уровне электронного заполнения документов) предоставить возможность открытия вклада, получения кредита, блокировки карты и восстановления доступа. Банк оказался сильнее по совокупности предоставленных функций и услуг, с помощью которых можно произвести оплату через его сайт. «Тинькофф Кредитные Системы» – лучший розничный Интернет-банк 2012 г. по версии банковского журнала Global Finance. Одним из новых приемов конкурентной борьбы становится открытие представительств банков в социальных сетях. Для компаний участие в соцсети – это, с одной стороны, имиджевый проект, а с другой – прямой доступ к клиентам. Также социальные сети – удобный канал коммуникаций для не имеющих офисов банков (например, банк «Тинькофф. Кредитные системы»). Общее число подписчиков на банковские страницы во всех исследуемых соцмедиа («ВКонтакте», Facebook, Twitter, «Одноклассники», Livejournal, Youtube) в 2012 г. составило 1,48 млн. Каковы же особенности проявления конкуренции на банковском рынке России на современном этапе? Как видно из рисунка 3 на 01 января 2013 г. число действующих банков составляет 956 (на 1 января 2012 г. – 978) [8]. Количество банков неуклонно сокращается с 2004 г., что говорит об уходе с рынка 373 банков за период с 2003 по 2012 г. Происходит вытеснение с рынка тех банков, которые не могут вести деятельность, адекватную рыночным условиям (низкая прибыльность, недостаточный уровень собственного капитала, высокий уровень просроченной задолженности и т. д.). 77 О. А. КОВАЛЕВА Рис. 3. Динамика количества действующих банков в России за период 2001-2012 гг. Конкуренция на банковском рынке резко обострилась. «Банкам, желающим выжить, придется вести настоящие битвы за клиентов», – предупреждают аналитики компании Accenture. На рекламу банковских услуг в четырех медиа (ТВ, наружная реклама, радио и пресса) в первой половине 2012 г. было потрачено 17,5 млрд руб. Рост расходов банков на рекламу связан с активным продвижением депозитов. Крупнейшим рекламодателем в банковском сегменте является лидер сегмента Сбербанк, ВТБ, Газпромбанк, Банк Москвы и Россельхозбанк [2]. Подводя итоги, ответим на вопрос: «Что же должны делать отечественные банки, чтобы победить в конкурентной борьбе за внимание и финансы потенциальных клиентов?» Первое – освоение новых финансовых услуг. Второе – расширение присутствия на банковском рынке. Третье – необходимо объединятся с другими банками, причем не только поглощая их, но и создавая с некоторыми из них взаимовыгодные союзы. Четвертое – необходимо не только участие банков в каких-то инвестиционных проектах, но и организация таких проектов совместно с предприятиями, бизнес которых считается наиболее интересным и перспективным [6]. Литература 1. Алавердов А. Р. Стратегический менеджмент в финансово-кредитной организации. М., 2002. 2. Банки удвоили расходы на рекламу. URL: http://bank.ru 3. Выбирать финансовые услуги стали внимательнее. URL: http://nacfin.ru 4. Довольны ли вы своим банком. URL: http://statistic.su 5. Конкуренция на рынке розничных банковских услуг. URL: http://zdos.ru 6. Конкуренция и банковский сектор (четвертая часть). URL: http://promoney4you.com 7. На что смотрят при выборе обслуживающего банка россияне. URL: http://www.banki.ru 8. Число действующих банков сократилось. URL: http://bankir.ru *** TENDENCIES OF DEVELOPMENT OF THE INTERBANK COMPETITION AT THE PRESENT STAGE O. A. Kovalyova In article the concept of "the interbank competition", its types and factors is considered. Options and basic methods of realization of competitive strategy of banks are presented. Features of manifestation of the competition in the banking market of Russia are shown. Key words: bank, competition, strategy, new banking services. № 3 (049), 2013