Налоговые последствия выплаты иностранным инвесторам

реклама

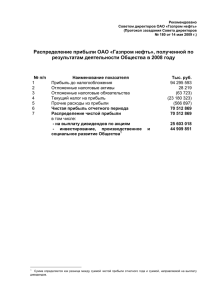

Вторая Ежегодная Конференция ИФА Украина по вопросам международного налогообложения 27 мая 2009 г., гостиница “Премьер Палац”, Киев Налоговые последствия выплаты иностранным инвесторам прибыли от ведения хозяйственной деятельности в Украине Олег Чайка КПМГ Украина Вступление • Финансирование и развитие бизнеса осуществляется путем привлечения заимствованного и/или собственного капитала • Налоговые препятствия для привлечения иностранного капитала: - Иностранные беспроцентные займы подлежат обложению налогом на прибыль (если они не возвращаются до конца отчетного квартала) - Прощенная задолженность (в т.ч., кредиты), а также задолженность (в т.ч. в виде начисленных, но не уплаченных процентов и дивидендов), которая не погашается в течение 3-х лет подлежит обложению налогом на прибыль - Финансирование постоянных представительств иностранных компаний в Украине подлежит обложению налогом на прибыль (примечание: позиция налоговых органов) - Налоговые последствия капитализации задолженности - В некоторых случаях взносы в уставный капитал подлежат обложению налогом на прибыль и НДС - Некорректные налоговые разъяснения по вопросам международного налогообложения Уменьшение и возврат уставного капитала • Зарегистрированный уставный капитал может быть уменьшен и взносы могут быть частично возвращены собственникам бизнеса вместо распределения полученной чистой прибыли в виде дивидендов • Существуют корпоративные, банковские и валютные ограничения в отношении уменьшения размера и возврата уставного капитала • Расходы по возврату взносов в уставный капитал не относятся на валовые расходы • Отсутствует авансовый взнос налога на прибыль при возврате взносов в уставный капитал • Отсутствует налог на репатриацию при возврате взносов в уставный капитал (желательно наличие ДИДН и иностранного сертификата резидентности) • НДС не применяется к возврату денежных взносов в уставный капитал Возврат дополнительного капитала (эмиссионного дохода) • Дополнительный капитал (эмиссионный доход) может быть возвращен собственникам бизнеса вместо уменьшения уставного капитала или распределения чистой прибыли в виде дивидендов (1) • Существуют корпоративные, банковские и валютные ограничения при возврате дополнительного капитала (эмиссионного дохода) • Легче вернуть доп. капитал по сравнению с формальным уменьшением и возвратом зарегистрированного уставного капитала • Расходы по возврату дополнительного капитала (эмиссионного дохода) не относятся на валовые расходы • Отсутствует авансовый взнос налога на прибыль • Отсутствует налог на репатриацию (желательно наличие ДИДН и иностранного сертификата резидентности) • НДС не применяется к возврату доп. капитала в денежной форме Примечание 1: налоговые органы считают, что эмиссионный доход может возникать только в случае с акционерными обществами Выплата дивидендов • Сумма уплаченных дивидендов не относится на валовые расходы, кроме дивидендов, уплаченных украинским или иностранным гражданам (пп. 7.8.7. Закона о налогообложении прибыли предприятий) • При выплате дивидендов уплачивается авансовый взнос налога на прибыль в размере 25%, что может привести к двойному налогообложению одного и того же экономического дохода • При выплате дивидендов уплачивается налог на репатриацию по ставке 15%, которая может быть меньшей или составлять 0% при наличии ДИДН • НДС не применяется к выплате дивидендов в денежной форме • Налоговые последствия капитализации задекларированных дивидендов • Прощенные дивиденды, или задекларированные дивиденды, которые не уплачены в течение 3-х лет, облагаются налогом на прибыль Выплата процентов • С учетом некоторых ограничений, проценты относятся на валовые расходы, что приводит к уменьшению налогооблагаемой прибыли • Ограничение валовозатратности в отношении процентов, начисленных/уплаченных собственникам нерезидентам, которые контролируют бизнес (или лицам, связанным с такими собственниками) • НДС не применяется к выплате процентов • При выплате процентов в пользу нерезидентов уплачивается налог на репатриацию по ставке 15%, которая может быть меньшей или может составлять 0% при наличии ДИДН • Ограниченные возможности по использованию гибридных кредитов • Проценты, начисленные на проценты, не относятся на валовые затраты • Налоговые последствия капитализации кредитов и процентов • Прощенные кредиты/проценты, или задолженность по кредитам/процентам, которая не погашена в течение 3-х лет, облагаются налогом на прибыль Другие формы распределения прибыли в пользу иностранных инвесторов • Выплата постоянным представительством иностранной компаний в Украине своему головному офису чистой прибыли может не облагаться налогом на репатриацию на основании положения о недискриминации в ДИДН (1) • Выплата иностранным участникам совместной деятельности в Украине чистой прибыли может не облагаться налогом на репатриацию при наличии ДИДН • Выплата паевым инвестиционным фондом прибыли (которая не облагается налогом на прибыль) в пользу иностранных собственников инвестиционных сертификатов не облагается авансовым взносом налога на прибыль (1), и может на облагаться налогом на репатриацию на основании ДИДН Примечание 1: По этому вопросу существует положительное разъяснение налоговых органов СПАСИБО ЗА ВНИМАНИЕ! ВОПРОСЫ? Информация о докладчике Олег Чайка фото Директор, Руководитель практики слияний и поглощений (налоговые аспекты) и международного налогообложения КПМГ Украина Контакты: +380 (44) 492 96 80 [email protected] • Олег имеет более 12 лет профессионального опыта консультирования международных и украинских клиентов по налоговым и юридическим вопросам • С 2000-го по 2006-й годы, Олег работал в отделе Международного Корпоративного Налогообложения (ICT) КПМГ Канада, где он стал Старшим Менеджером. В Канаде, Олег специализировался на международном планировании и структурировании инвестиций, в том числе он разрабатывал и внедрял эффективные международные схемы налогообложения, создавал эффективные механизмы репатриации в Канаду иностранного дохода, отвечал за подготовку налоговой отчетности по налогу на прибыль (доходы) компаний и физических лиц, а также предоставлял консультации по налоговым вопросам • В январе 2007 года, Олег начал работать в компании КПМГ Украина. В Украине, специализацией Олега является предынвестиционное исследование налогового и юридического состояния украинских компаний, налоговое и юридическое структурировании инвестиций в Украину и с Украины, репатриация доходов с Украины, финансирование украинского бизнеса, а также корпоративные реорганизации и реструктуризации бизнеса