обзор и анализ состояния отечественного производства и

реклама

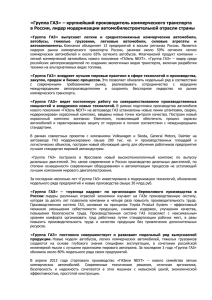

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ «МАМИ» С.В. Бахмутов, А.И. Титков, С.Г. Зубриський, А.А. Ахмедов, К.Е. Карпухин, А.И. Филонов, М.А. Карунин ОБЗОР И АНАЛИЗ СОСТОЯНИЯ ОТЕЧЕСТВЕННОГО ПРОИЗВОДСТВА И ИМПОРТА ГРУЗОВЫХ АВТОМОБИЛЕЙ И АВТОБУСОВ ЗА ПЕРИОД 2001-2006 ГОДЫ Допущено УМО вузов РФ по образованию в области транспортных машин и транспортно-технологических комплексов в качестве учебного пособия для студентов, обучающихся по специальности Автомобиле- и тракторостроение Москва 2007 УДК 629.113 С.В.Бахмутов, А.И.Титков, С.Г.Зубриський, А.А.Ахмедов, К.Е.Карпухин, А.И.Филонов, М.А.Карунин Обзор и анализ состояния отечественного производства и импорта грузовых автомобилей и автобусов за период 2001-2006 годы/ С.В.Бахмутов, А.И.Титков , С.Г.Зубриський и др. – М.: МГТУ «МАМИ», 2007. - 58 с. Выполнен обзор состояния отечественного парка грузовых автомобилей и автобусов за последние пять лет. Выполнен анализ производства грузовых автомобилей различных классов грузоподъемности, а также автобусов различной габаритной длины и назначения; в том числе и зарубежных моделей, собираемых в нашей стране. Исследованы данные по экспортируемым моделям грузовиков и автобусов в страны СНГ и дальнего зарубежья. Представлена информация по импортируемым в нашу страну моделям грузовой техники и автобусов. Предназначено для студентов старших курсов вузов, обучающихся на автомобильных специальностях. Может быть полезно инженернотехническим работникам автотранспортных предприятий Рецензенты: зам. главного конструктора АМО ЗИЛ В.Н.Сальцын, д.т.н., профессор МГТУ им. Н.Э.Баумана Г.И.Гладов С.В.Бахмутов, А.И.Титков, С.Г.Зубриський и др., 2007 Издательство МГТУ «МАМИ», 2007 2 ВВЕДЕНИЕ На сегодняшний день производство автомобильной техники является одной из наиболее динамично развивающихся отраслей мировой экономики, и нет сомнения, что эта тенденция в обозримом будущем претерпит существенные изменения. В мировом табеле о рангах ежегодно меняется рейтинг стран и фирм производителей автотранспортных средств. Одни из них сокращают и даже прекращают производство автомобилей; другие увеличивают, появляются новые фирмы. В результате суммарный мировой выпуск автотранспортных средств неуклонно растет; например увеличение их производства в период с 1995 г. по 2000 г. составило 1,6 млн. единиц в год, а в период с 2001 г. по 2005 г. - уже 2,0 млн. в год. В 2005 г. объем выпуска автотранспортных средств в мире вырос на 3,1%, против уровня 2004 года, и составил 66,5 млн. единиц, установив тем самым новый рекорд мирового производства. При этом автомобилизация мировой экономики идет сравнительными темпами: в секторе легковых автомобилей (+3,3%), легких коммерческих автомобилей (+2,2%), тяжелых грузовиков (+4,5%) и автобусов (+5,1%). Из общего количества транспортных средств в этом же году было произведено: легковых автомобилей 46,3 млн., легких коммерческих автомобилей – 16,9 млн., тяжелых грузовиков – 2,5 млн. и автобусов – 0,8 млн. единиц. Бурный рост производства автомобильной техники не мог не отразиться и на соответственном росте парка автотранспортных средств. В настоящее время по оценкам специалистов, мировой автопарк насчитывает около 900 млн. единиц, из которых около 30% составляют грузовые автомобили, а 70% - легковые машины и автобусы. Подсчитано, что в среднем одни автомобили в год потребляют 2,2 т нефтяного топлива (бензин и дизельное топливо), а весь мировой автопарк расходует порядка 2 млрд. тонн этого топлива. Из приведенных данных становится очевидным, какое огромное влияние автомобильная промышленность и автотранспорт оказывают на экономическую и экологическую ситуацию стран и жизнедеятельность человека. 3 68 (млн. ед) 66,5 66 64,5 Рост 2005/1995: +31% 16 млн. автомобилей 64 62 60,7 60 58 56,3 56 56,3 54,4 54 52 59 58,4 53 51,9 50,4 50 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Рис. 1. Мировое производство автомобилей 1995/2005 гг. Аналогичную роль автомобильный транспорт играет и в России. Сегодня в стране практически нет ни одной отрасли хозяйствования, начиная от торговли и сфер услуг, заканчивая добычей полезных ископаемых, где бы не использовался автомобильный транспорт. При этом, в большинстве отраслей грузовые автомобили используются непосредственно в технологических процессах производства продукции, предоставления услуг и др. Рост объема производства автобусов также не менее важен, так как в ряде регионов без их достаточного количества невозможно удовлетворить потребности возрастающего пассажиропотока. Решение этих проблем путем увеличения количества легковой автомобильной техники не является оптимальным выходом. В крупных городах, а в России – особенно, это непременно приведет к дополнительным транспортным проблемам, одной из причин которых является низкая культура вождения среди населения. В свою очередь ежегодно более жесткими становятся требования, предъявляемые к готовой автомобильной продукции. Руководители ведущих автомобильных компаний, заинтересованные в гарантированном сбыте готовой продукции в условиях серьезной конкуренции, вынуждены постоянно совершенствовать выпускаемую автомобильную технику. Одновременно, на законодательном уровне разрабатываются механизмы, 4 защищающие отечественного автопроизводителя от иностранных поставщиков дешевой и низкокачественной техники. В результате приходят к компромиссу, где в той или иной мере ограничивается ввоз или становится экономически не выгодно реализовывать на рынке и эксплуатировать устаревшие образцы автомобильной техники. В России несколько иная ситуация. Отечественные образцы главным образом легковой автомобильной техники по некоторым эксплуатационным характеристикам уступают иностранным аналогам, созданным в развитых странах. Основным аргументом в пользу отечественных производителей долгое время являлась низкая цена выпускаемой продукции. В настоящее время, данное утверждение утратило свою актуальность. Новая отечественная продукция, в особенности легковые автомобили, по своей себестоимости сравнима с многими зарубежными аналогами. Однако недоверие к отечественным маркам, вызванное низкими эксплуатационными характеристиками автомобильной продукции, выпущенной в начальный период 90-х годов XX-го столетия, еще долгое время сохранится в сознании россиян. В результате отечественный потребитель отдает предпочтение новой или слегка подержанной зарубежной технике. Также в нашей стране становится более выгодно осваивать «отверточную» сборку зарубежных образцов, даже морально устаревших в развитых странах. Следствием этого является сокращение выпуска отечественных автомобилей. Более оптимистичная картина наблюдается в отношении производства и экспорта отечественных грузовых автомобилей и автобусов. За период 2001-2006 годы выпуск ряда отечественной автомобильной продукции существенно увеличен. 5 ГРУЗОВЫЕ АВТОМОБИЛИ В новом веке в России имеет место систематический рост производства грузовых автомобилей (см. рис. 2.). В таблице 1 приведена динамика производства грузовых автомобилей по категориям полной массы, а в таблице 2 дана динамика производства грузовых автомобилей в России по заводам и базовым моделям машин, включая иностранные модели, собираемые в России. шт. 220000 210000 206779 202356 200000 194714 190000 180000 178941 173893 174250 2001 2002 170000 160000 150000 2003 2004 2005 9 мес. 2006 Годы Рис. 2. Динамика производства грузовых автомобилей в России. В первом квартале 2006 г. Объединение автопроизводителей России (ОАР) выпустило стандарт Объединения «Требования к статистической информации по производству и стандартизации автомобильной техники». Указанный стандарт, в частности, устанавливает классификацию грузовых автомобилей, автобусов легковых автомобилей по полной массе и габаритной длине, согласованную с классификациями ведущих зарубежных стран. Указанный стандарт также отвечает требованиям международной организации OICA. В частности грузовых автомобилей в новой классификации установлено 10 категорий полной массы автомобилей, вместо трех имевшихся до 2006 г. В таблице 3 приводится производство грузовых автомобилей, разбитое в соответствии с требованиями стандарта ОАР по 10 категориям полной массы за 2001-2005 годы и 9 месяцев 2006 г. 6 Таблица 1. Динамика производства грузовых автомобилей по категориям полной массы. 2001 г. Категория полной массы Отечественные Зарубежные, российской сборки ИТОГО Отечественные Зарубежные, российской сборки ИТОГО Отечественные Зарубежные, российской сборки ИТОГО Всего грузовых Из них: отечественных зарубежных 2002 г. 2003 г. 2004 г. 2005 г. 9 мес. 2006 г. Шт. Доля, %% в общем объеме Шт. Доля, %% в общем объеме 68,1 135709 65,6 112874 63,1 123 0,1 2340 1,1 5480 3,1 137829 68,2 138049 66,7 118354 66,2 39484 19,5 40898 19,8 34587 19,3 109 0,1 120 <0,1 95 <0,1 39593 19,6 41018 19,8 34682 19,3 26634 12,2 27252 13,2 25558 14,3 <0,1 300 0,1 460 0,2 399 0,2 20442 10,5 26934 12,3 27712 13,4 25957 14,5 100 194714 100 204356 100 206779 100 178993 100 100 <0,1 193705 1009 99,5 <0,1 203824 532 99,8 0,3 203859 2920 98,6 1,4 173019 5974 96,7 3,3 Доля, %% в общем объеме Шт. Доля, %% в общем объеме Шт. 123801 71,2 121137 0 - 0 123801 71,2 121137 30679 17,6 34607 - - - 30679 17,6 34607 19413 11,2 18432 - - 74 <0,1 93 19413 11,2 18506 10,6 173893 100 174250 173893 0 100 0 174176 74 Шт. Доля, %% в общем объеме Полная масса до 6,5 т. 69,5 137317 70,5 - 813 0,4 69,5 138130 70,9 Полная масса 6,51-18,0 т. 19,9 36039 18,5 - 103 0,1 19,9 36142 18,6 Полная масса более 18,1 т. 10,6 20349 10,5 Шт. Доля, %% в общем объеме 137706 7 Таблица 2. Динамика производства грузовых автомобилей в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме Полная масса 6,5 т (категории LCV - L.C, -L.E, -M.C, -M.E; C-06; E-06) Отечественные Иж 2715, 27151 Иж 2717 (г/п 0,5 т) Иж 27271 Иж 27125 (г/п 0,65 т) ВИС пикапы Лада-Тул пикапы ГАЗ 2310 "Соболь" ГАЗ 2752 "Соболь" ГАЗ 3302 "Газель" ГАЗ 2705 "Газель" ГАЗ 2330 "Тигр" ГАЗ 3308 "Садко" УАЗ 3741 УАЗ 3303 УАЗ 33036 УАЗ 2360, 2363 УАЗ 3909 УАЗ 39094, 39095 ИТОГО отечественных 71 15409 540 0 2839 0 0 5396 51217 29523 0 1536 1201 3605 1047 0 8239 3178 123801 71,2 2 12394 89 0 2673 619 0 6063 50835 29802 0 1726 1914 2886 1386 0 7557 3191 121137 69,5 4 15201 514 0 3253 434 0 8519 56575 27448 7 2766 3299 3512 1537 10 9719 4519 137317 70,5 0 13647 163 0 2954 0 13 12035 64365 20979 2 5004 3845 1940 841 193 7616 4109 137706 68 0 7124 85 11 3569 0 646 9046 72714 20031 30 2986 2413 1932 1023 106 9102 4891 135709 65,6 0 648 9555 0 2449 0 850 7216 62870 14431 0 2089 792 1246 988 0 6197 4335 112874 63 8 Таблица 2. (продолжение) Динамика производства грузовых автомобилей в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме Полная масса 6,5 т (категории LCV - L.C, -L.E, -M.C, -M.E; C-06; E-06) Зарубежной сборки KIA K2700, K3000, K3600 YUEJIN NJ 1020 DF (г/п 1т) YUEJIN NJ 1041DFZ (г/п 2т) YUEJIN NJ 1022PBS2 (пикап) Great Wall Sokool (пикап) Great Wall Sailor (пикап) ТАГАЗ Hyunday Porter АМУР ТАТА 407 ИТОГО зарубежной сборки ИТОГО в классе 0 0 0 0 0 0 813 0 0 123 0 0 0 10 15 0 126 233 0 0 0 0 3 7 0 0 0 0 0 0 0 0 0 0 0 0 0 0 813 0 0 0 0 123 1 1 2310 0 2340 0 0 5062 52 5480 123801 0 71,2 121137 0 69,5 138130 0,4 70,9 137829 0,1 68,1 138049 1,2 66,8 118302 3,1 66,1 9 Таблица 2. (продолжение) Динамика производства грузовых автомобилей в России (по моделям и классам). 2001 г. Фирма, модель 2002 г. Доля, %% в общем объеме Шт. Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме Полная масса от 6,51 до 18,0 т (категории C-09, E-06, C-12, T-12, C-18, E-18, T-19) Отечественные ГАЗ 2307 ГАЗ 3309 ГАЗ 3310 "Валдай" ЗИЛ 5301 "Бычок" ЗИЛ 4331 ЗИЛ 43336 (г/п 6 т) ЗИЛ 4334 ЗИЛ 4329 (г/п 6 т) ЗИЛ 43318 (г/п 8 т) ЗИЛ 5343 (дв. ЯМЗ) АМУР 531310 (Зил-130) АМУР 531310 (Зил-131) АМУР 133 КамАЗ 4307, 4308, 4326 КамАЗ 4325, 53205, 5360 КамАЗ 5460 Урал 4320 (г/п 6 т) Урал 43206 Урал 43204 Урал 44202 Урал 43202 ИТОГО отечественных Зарубежной сборки АМУР 4336 (Тата 613) ИТОГО зарубежной сборки ИТОГО в классе 1034 92 0 9905 245 5692 0 0 0 123 326 683 270 4863 0 0 5155 1073 717 501 0 30679 0 0 30679 17,6 0 17,6 11728 104 0 5784 188 5773 0 0 0 42 187 374 23 4411 0 0 3548 1779 385 281 0 34607 0 0 34607 19,9 0 19,9 12356 637 0 6831 82 5847 0 281 0 20 73 37 0 5294 0 0 3351 399 461 370 0 36039 0 0 36142 18,5 0,1 18,6 9696 5129 5 6440 0 5493 85 711 33 1 195 88 0 6433 0 0 3518 1012 252 373 20 39484 103 103 39593 19,5 0,1 19,6 8128 10510 2041 2765 0 3565 158 422 32 1 676 288 0 7036 0 0 3902 793 268 313 0 40898 109 109 41018 19,8 0,1 19,8 5314 7802 3755 1354 0 2969 122 426 29 0 277 191 0 7107 0 0 3955 961 237 210 38 34587 95 95 34682 19,3 <0,1 19,4 10 Таблица 2. (продолжение) Динамика производства грузовых автомобилей в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме Полная масса > 18,0 т (категории C-26, E26, T-26, C-33, E-33, Z-33, C-45, E-45, T-45, Z-45) Отечественные Урал 5557 (г/п 10 т) Урал 5423, 5323 Урал 6323 Урал 63685 (г/п 20 т) КамАЗ 43118, 53215 КамАЗ 53228, 53229 КамАЗ 5511, 6350, 6360 КамАЗ6460, 6511 КамАЗ 6520, 6522 Бецема БЦМ 51, 52, 53 Бецема БЦМ 54, 55, 56 БАЗ 6402, 64021 БАЗ 6909-019, 69092 БАЗ 690921, 69095 БАЗ 690951 БАЗ 6306, 64031 БАЗ 69010, 690901 БАЗ 690902, -010 БАЗ 69098, 69101-1 БАЗ 6973, 69096 БАЗ 69099, 6973, 6996 БАЗ 8026, 8973 КЗКИ ИТОГО отечественных 2034 66 0 0 17246 0 0 0 0 0 0 37 0 0 0 3 0 0 0 27 0 0 0 19413 11,2 2510 77 9 0 15643 0 0 0 0 134 0 11 0 0 0 13 0 0 0 1 0 0 34 18432 10,6 1349 61 3 0 18787 0 0 0 0 75 0 7 0 0 0 34 0 0 0 2 0 0 31 20349 10,5 1533 120 2 0 22814 0 0 0 0 99 0 4 0 0 0 30 0 0 0 6 0 0 26 24634 12,2 1818 111 0 78 24945 0 0 0 0 230 0 10 0 0 0 33 0 0 0 13 0 0 14 27252 13,2 1140 142 0 142 23537 0 0 0 0 408 0 23 0 0 0 27 0 0 0 7 0 0 25 25558 14,3 11 Таблица 2. (продолжение) Динамика производства грузовых автомобилей в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме Полная масса > 18,0 т (категории C-26, E26, T-26, C-33, E-33, Z-33, C-45, E-45, T-45, Z-45) Зарубежной сборки Volvo EH-12, FM-12 Ивеко-Урал 6329, 6362, 6529 Яровит-Моторс 3342, 4452 ИТОГО зарубежной сборки 0 0 0 0 0 0 74 0 74 ИТОГО в классе Всего грузовых в том числе : Отечественные Зарубежные 0 0 93 0 93 19413 11,2 173893 173893 0 0 210 90 0 300 18506 10,6 100 174324 100 0 174250 74 0,1 354 106 0 460 20442 10,5 100 195723 100 0 194714 1009 0,2 295 97 7 399 0,2 24934 12,3 27712 13,4 25957 14,5 100 202888 100 209699 100 184915 100 99,5 0,5 202356 532 99,7 0,3 206779 2920 98,5 1,5 178941 5974 96,7 3,3 12 Таблица 3. Производство грузовых автомобилей по категориям полной массы (тыс. шт.). Категории полной массы, тонн Годы Всего До 2,71- 3,51- 6,5- 9,1- 12,1- 18,1- 26,1- 33,1- 45,1 и 2,70 3,50 6,50 9,0 12,0 18,0 26,0 33,0 45,0 более 2001 22,7 90,3 1,5 19,8 8,3 6,5 24,5 0,0 0,3 - 173,9 2002 18,7 100,8 1,8 17,6 8,4 4,6 21,8 0,4 0,1 - 174,2 2003 22,82 112,03 3,19 19,65 6,95 7,37 21,82 0,73 0,15 - 194,71 2004 19,29 114,26 5,06 21,18 7,13 8,23 25,62 1,43 0,16 - 202,4 2005 13,6 122,37 3,05 23,05 5,71 6,12 29,76 3,26 0,19 0,01 206,8 16,45 99,76 2,35 20,44 4,13 12,62 22,59 0,51 0,05 0,04 178,94 9 мес. 2006 Из этих материалов следует, что наряду с ростом объема производства грузовиков меняется и структура их выпуска. Так, если до распада Советского Союза в выпуске и парке превалировали грузовые автомобили средней грузоподъемности (более 78%), а малой грузоподъемности было менее 12%, то после перехода на рыночные отношения, резкого сокращения продукции машиностроения, исчезновения крупных совхозов и колхозов и слабого развития крупных фермерских хозяйств, наиболее востребованными стали легкие грузовики полной массой до 6,5 т. В этой связи производство автомобилей стало перестраиваться исходя из потребности, и уже к 2000 году доля легких грузовиков в выпуске увеличилась почти до 73,5%, а доля средних машин упала до 16,9%. Доля выпуска тяжелых грузовиков практически не изменилась. Такая трансформация в выпуске произошла прежде всего за счет организации производства на ООО «ГАЗ» легковых грузовиков «ГАЗель» грузоподъемностью 1,5 т и «Соболь» - 1,0 т и резкого сокращения выпуска средних машин ГАЗ-3307, ГАЗ-3308 и ГАЗ-3309 грузоподъемностью 4-5 т. АМО «ЗиЛ» еще в большей степени сократил производство средних грузовиков грузоподъемностью от 3,5 до 7 т, а вновь организованное производство грузовика ЗиЛ-5301 «Бычок», хотя и имеет сниженную до 3 т грузоподъемность, но осталось в классе средних машин и поэтому по 13 выпуску не превышало 10% объема производства существующего на АМО «ЗиЛ» до перехода на рыночную экономику. Значительно снизили выпуски средних грузовиков также ОАО «КамАЗ» и ОАО «УралАЗ». Следует отметить, что ОАО «КамАЗ», имея в своей программе автомобили с 10 т нагрузкой на ось, смог быстро организовать производство тяжелых грузовиков, заменив ими в значительной мере автомобили КрАЗ и МАЗ. Такую же тактику, не с некоторым опозданием осуществляет и ОАО «Урал», в настоящее время переименованный в Автомобильный завод «Урал» (АЗ «Урал»). Из таблицы 2 следует, что наиболее популярными автомобилями являются машины полной массы 2,71 – 3,5 т или грузоподъемностью 1 – 1,5 т. Популярность этих транспортных средств объясняется еще и тем, что для управления ими достаточно водительских прав категории «В» (любительские). Анализируя динамику производства грузовых автомобилей за последние почти 6 лет, приходим к выводу, что структура производства грузовых автомобилей в России все еще является не оптимальной. С оживлением промышленного производства, образования более крупных фермерских и кооперативных хозяйств, а также увеличение добычи полезных ископаемых в целях снижения себестоимости, вновь увеличилась потребность в автомобилях средней и большой грузоподъемности. Так если в 2001 г. в общем объеме выпуска автомобили средней грузоподъемности составляли порядка 17,6%, ежегодно возрастая, то в 2005 г их доля была уже 19,8%, а за 9 месяцев 2006 г. увеличилась до 20%. По автомобилям большой грузоподъемности за эти годы также имеет место рост, хотя и не постоянный, в общем объеме выпуска с 11,2% в 2001 г. до 13,4% в 2005 г. В целом структура выпуска грузовых автомобилей в России приближается к европейской, хотя еще производство средних грузовых автомобилей несколько увеличенное, а тяжелых – недостаточное. Это обстоятельство подтверждается динамикой продаж новых и подержанных автомобилей в России, включая импортные, которая наиболее полно характеризует потребность рынка в таких машинах. На рис. 3 показана тенденция развития производства автомобильной техники в России в стоимостном выражении как в целом по отрасли, так и по 14 ее сегментам (легковым автомобилям, грузовым автомобилям и автобусам) за последние пять лет. В таблице 4 показано производство грузовых автомобилей в стоимостном выражении также за последние пять лет (в млн. руб.). Анализ этих материалов показывает, что в среднем ежегодный прирост производства автомобильной техники, произведенной в России в стоимостном выражении, составляет более 32 035 млн. руб., или увеличивается на 14 % в год. При этом и в грузовом производстве ежегодный прирост производства в стоимостном выражении в среднем составляет более 9 578 млн. руб. или более чем на 17,7% в год. В таблице 5 представлен общий парк грузовых автомобилей в России с разбивкой по моделям. В таблице 6 представлена динамика продаж грузовых автомобилей по классам и моделям. Таблица 7 представлено производство грузовых автомобилей иностранных моделей в России в 2006 году. 15 Млрд. руб. 350 300 250 Легковые автомобили Грузовые автомобили Автобусы Всего 200 150 100 50 0 2001 2002 2003 2004 2005 Годы Рис. 3 Тенденции развития производства автомобильной техники в стоимостном выражении. Таблица 4. Производство грузовых автомобилей за последние пять лет (в млн. руб.). Параметры 2001 г. 2002 г. 2003 г. 2004 г. 2005 г. Российские предприятия 36 037 39 589 48 213 59 137 82 623 Совместные предприятия 329 582 774 670 1 636 36 366 40 117 48 987 59 807 84 259 100 110,3 122,1 122,1 140,9 ВСЕГО Изменения в % 16 Таблица 5. Общий парк грузовых автомобилей в России 01.01.02 2001 Грузовики производства России 01.01.03 2002 01.01.04 2003 01.01.05 2004 01.01.06 2005 Класс полной массы, т ИЖ-2715, 2716, 2717 и модификации 253102 250240 271271 268922 272491 до 5,0 УАЗ-3301, 3741 и модификации ГАЗ-52 и модификации ГАЗ-2310 и модификации ГАЗ-2705 и модификации ГАЗ-2752 и модификации ГАЗ-3302 и модификации ГАЗ-3307, 3309, 4301 и модификации 316576 308481 291919 300315 282881 до 5,0 734405 7612 115477 27093 236840 693519 7085 129012 30278 276444 654091 6852 147523 38076 304506 609344 6483 159092 45827 337752 573035 5685 173333 51062 375917 5,1-20,0 до 5,0 до 5,0 до 5,0 до 5,0 333378 325078 311578 306122 291710 5,1-20,0 ГАЗ-3308, 3310 и модификации ГАЗ-66 и модификации ЗИЛ-130 и модификации ЗИЛ-131, 4334 и модификации ЗИЛ-4331, 4329, 43318 и модификации ЗИЛ-5301 и модификации УРАЛ-375,377 и модификации 2114 2933 7837 8089 8016 5,1-20,0 136460 355653 132493 311633 129520 276053 122038 253976 119905 222135 5,1-20,0 5,1-20,0 135407 131693 129137 124213 117629 5,1-20,0 150323 145318 131711 134437 112480 5,1-20,0 34845 46164 51541 55778 52381 5,1-20,0 45174 43827 44517 44224 42390 5,1-20,0 83373 83716 83882 83026 80938 5,1-20,0/ >20,1 61846 57047 49622 49468 47157 5,1-20,0 203019 275452 254548 250075 234867 5,1-20,0/ >20,1 113264 120174 123940 122290 118448 5,1-20,0/ >20,1 114741 161196 173226 182101 186721 5,1-20,0/ >20,1 2837 5188 7937 9174 11093 >20,1 138401 19217 127789 17738 122494 16677 118387 18498 94366 16776 5,1-20,0/ >20,1 >20,1 96255 93127 91362 91180 88197 >20,1 249859 515033 4482304 266895 582228 4625398 332282 615565 4668667 398514 670890 4770215 470075 8000567 4850255 Все классы Все классы Модель Год УРАЛ4320,5323,4306,5423,55571 и модификации КАМАЗ-4310, 43114 и модификации КАМАЗ-5320, 53215 и модификации КАМАЗ-5410, 54115 и модификации КАМАЗ-5511,55111 и модификации КАМАЗ-6520, 65115 и модификации Грузовики СНГ МАЗ-5535 и модификации МАЗ-6303 и модификации КРАЗ всех моделей и модификаций Иномарки всех моделей Прочие грузовики Всего грузовиков 17 Таблица 6. Динамика продаж грузовых автомобилей в России. Фирма, модель Отечественные ИЖ 2715,27151 ИЖ 2717 (г/п 0,5 т) ИЖ 27271 ИЖ 27175 (г/п 0,65 т) ВИС пикапы Лада-Тул пикапы ГАЗ 2310"Соболь" ГАЗ 2752"Соболь" ГАЗ 3302 "Газель" ГАЗ 2705 "Газель" ГАЗ 2330 "Тигр" ГАЗ 3308 "Садко" УАЗ 3741 УАЗ 3303 УАЗ 33036 УАЗ 2360, 2363 УАЗ 3909 УАЗ 39094,39095 Итого : Штук 71 10 144 540 0 2 539 0 0 4 236 40 220 23 175 0 1 536 973 2 920 848 0 6 674 2 574 96 450 2001 2002 2003 2004 Доля, %% Доля, %% Доля, %% Доля, %% в в в в Штук Штук Штук в в в в общем общем общем общем классе классе классе классе объеме объеме объеме объеме Полная масса до 6,5 т (категории LCV-L.C,-L.E;LCV-M.C,-M.E;C-06;E-06) 0,1 10,3 0,5 0 2,6 0 0 4,3 40,9 23,5 0 1,6 1 3 0,9 0 6,8 2,6 98 54,6 2 6 818 89 0 2 073 619 0 4 765 41 085 23 424 0 1 726 1 260 1 398 887 0 5 517 2 330 91 993 0 7,2 0,1 0 2,2 0,7 0 5 43,2 24,7 0 1,8 1,3 1,5 0,9 0 5,8 2,5 96,8 50,9 4 8 665 514 0 2 853 434 0 6 670 44 327 21 491 7 2 766 2 177 2 318 1 015 10 6415 2 983 102 649 0 7,9 0,5 0 2,6 0,4 0 6,1 40,4 19,6 0 2,5 2 2,1 0,9 0 5,9 2,7 93,6 47,9 0 7 313 163 0 2 814 0 13 9 628 50 277 16 783 2 5 004 1 923 970 420 97 3 808 2 055 101 270 0 6,8 0,2 0 2,6 0 0 8,9 46,4 15,5 0 4,6 1,8 0,9 0,4 0,1 3,5 1,9 93,5 46,6 Штук 0 3918 85 11 3 409 0 646 7 056 56 995 15 624 30 2 986 1 496 1 198 634 66 5 643 3 033 102 830 2005 Доля, %% в в общем классе объеме 0 3,5 0,1 0 3 0 0,6 6,3 50,8 13,9 0 2,7 1,3 1,1 0,6 0,1 5 2,7 91,6 46 18 Таблица 6. (продолжение). Динамика продаж грузовых автомобилей в России. Фирма, модель Зарубеж. Рос. Сборки KIA К2700,КЗООО,К3600 YUEJIN NJ 1020 DF (г/п 1 т) YUEJIN NJ 1041DFZ (г/п 2т) YUEJIN NJ 1022 PBS2 (пикап) Great Wall Sokool (пикап) Great Wall Sailor (пикап) Hyunday Porter Итого: Импорт новые IVЕСО Mercedes-Benz Renault Прочие Итого: Импорт б/у DAF IVЕСО МАN Mercedes-Benz Renault Volvo Прочие Итого : Итого в классе: Штук 2001 2002 2003 2004 Доля, %% Доля, %% Доля, %% Доля, %% в в в в Штук Штук Штук в в в в общем общем общем общем классе классе классе классе объеме объеме объеме объеме Полная масса до 6,5 т (категории LCV-L.C,-L.E;LCV-M.C,-M.E;C-06;E-06) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 23 5 0 49 77 0 0 0 0 0,1 2 23 1 384 0 2 1 486 1 898 98 425 0 0 0 0,4 0 0 1,5 1,9 100 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 25 9 1 72 107 0 0 0 0,1 0,1 1,1 55,7 0 58 2 687 92 0 2 069 2 908 95 008 0 0,1 0 0,7 0,1 0 2,2 3,1 100 0 813 0 0 0 0 0 0 813 0,7 0 0 0 0 0 0 0,7 0,1 6 16 14 619 655 0 0 0 0,6 0,6 1,6 52,6 0 64 2 953 166 0 4 316 5 501 109 618 0 0,1 0 0,9 0,2 0 3,9 5 100 0,4 123 0 0 0 0 0 0 123 0,1 0 0 0 0 0 0 0,1 0,3 24 20 17 375 436 0 0 0 0,3 0,4 2,6 51,2 1 65 1 1 050 171 0 5 150 6 438 108 267 0 0,1 0 1 0,2 0 4,8 5,9 100 Штук 2005 Доля, %% в в общем классе объеме 0,1 0 10 15 3 1 1 2310 2340 0 0 0 0 0 0 2,1 2,1 1 0,2 25 22 19 390 456 0 0 0 0,3 0,4 0,2 3 49,8 1 71 2 1 152 182 0 5 231 6 639 112 265 0 0,1 0 1 0,2 0 4,7 5,9 100 3 50,2 19 Таблица 6. (продолжение). Динамика продаж грузовых автомобилей в России. Фирма, модель Отечественные ГАЗ 3307 ГАЗ 33081 "Садко" ГАЗ 3309 ГАЗ 3310 "Валдай" ЗИЛ 5301 "Бычок" ЗИЛ 4331,53433 ЗИЛ 43336 ЗИЛ 4334В1 ЗИЛ 432930 ЗИЛ 130 ЗИЛ 131 ЗИЛ 133Г КАМА З4326/4308 КАМА 43114, 5350 КАМА 55102 Урал 4320-41 Урал 43206 Урал 43204 Урал 44202 Урал 5557 Итого : Штук 1034 1533 92 0 9905 348 5712 0 0 326 583 270 235 1138 1283 2563 1073 717 327 1144 28283 2001 2002 2003 2004 Доля, %% Доля, %% Доля, %% Доля, %% в в общем Штук в в общем Штук в в общем Штук в в общем классе объеме классе объеме классе объеме классе объеме Полная масса от 6,51 до 18,0 т (категории С-09; Е-06; С-12;Е-12; Т-12; С-18; Е-18; Т-18) 2,5 3,6 0,2 0 23,5 0,8 13,5 0 0 0,8 1,4 0,6 0,6 2,7 3 6,1 2,5 1,7 0,8 2,7 67,1 16 10428 1526 104 0 5784 230 5673 0 0 187 374 23 281 773 1098 1404 1779 385 177 864 31090 21 3,1 0,2 0 11,6 0,5 11,4 0 0 0,4 0,8 0 0,6 1,6 2,2 2,8 3,6 0,8 0,4 1,7 62,6 17,2 10956 2265 637 0 6831 102 5847 0 281 73 37 0 179 1724 1160 1367 399 461 192 764 33275 18,3 3,8 1,1 0 11,4 0,2 9,7 0 0,5 0,1 0,1 0 0,3 2,9 1,9 2,3 0,7 0,8 0,3 1,3 55,5 15,5 8596 4304 4529 5 5410 34 4723 85 711 195 88 0 184 2320 1397 1236 1012 248 168 872 36117 14,5 7,3 7,6 0 9,1 0,1 8 0,1 1,2 0,3 0,1 0 0,3 3,9 2,4 2,1 1,7 0,4 0,3 1,5 60,9 16,6 Штук 7128 2186 9310 1941 2265 33 3165 158 422 676 288 0 198 2588 1527 1411 793 260 149 194 34692 2005 Доля, %% в в общем классе объеме 12,2 3,7 16 3,3 3,9 0,1 5,4 0,3 0,7 1,2 0,5 0 0,3 4,4 2,6 2,4 1,4 0,4 0,3 0,3 59,5 15,5 20 Таблица 6. (продолжение). Динамика продаж грузовых автомобилей в России. Фирма, модель Зарубеж. рос. сборки АМУР 4346 (Тата 613) Итого : Импорт новые DAF IVECO MAN Mercedes-Benz Renault Scania Volvo МАЗ Прочие Итого : Импорт б/у DAF IVECO MAN Mercedes-Benz Renault Scania Volvo Прочие Итого: Итого в классе Штук 2001 2002 2003 2004 Доля, %% Доля, %% Доля, %% Доля, %% в в общем Штук в в общем Штук в в общем Штук в в общем классе объеме классе объеме классе объеме классе объеме Полная масса от 6,51 до 18,0 т (категории С-09; Е-06; С-12;Е-12; Т-12; С-18; Е-18; Т-18) 0 0 0 0 6 20 1 54 5 1 15 7 418 39 7 559 0 0 0 0,1 0,0 0,0 0,0 17,6 0,1 17,9 99 199 564 1 483 72 184 226 3 505 6 332 42 174 0,2 0,5 1,3 3,5 0,2 0,4 0,5 8,3 15,0 100,0 0 0 0 0 0 4,3 0 16 2 28 25 0 12 8 803 85 8 971 0 0 0 0,1 0,1 0,0 0,0 17,7 0,2 18,1 149 238 824 2411 6 281 418 5 274 9 601 49 662 0,3 0,5 1,7 4,9 0,0 0,6 0,8 10,6 19,3 100,0 3,6 0 103 103 0,2 0,2 5,0 0 24 8 56 0 12 13 9 155 263 9 531 0 0 0 0,1 0,0 0,0 0,0 15,3 0,4 15,9 5,3 27,5 192 300 1 197 3 012 21 380 383 11 588 17 073 59 982 0,3 0,5 2,0 5,0 0,0 0,6 0,6 19,3 28,5 100,0 0 109 109 0,2 0,2 4,5 0 30 53 66 18 7 31 7 201 184 7 590 0 0,1 0,1 0,1 0,0 0,0 0,1 12,1 0,3 12,8 8,0 28,0 215 312 1 214 3 121 27 362 407 9811 15 469 59 285 0,4 0,5 2,0 5,3 0,0 0,6 0,7 16,5 26,1 100,0 Штук 2005 Доля, %% в в общем классе объеме 0,1 120 120 0,2 0,2 <0,1 0,1 3,5 2 62 47 61 13 4 59 7 188 227 7 663 0 0,1 0,1 0,1 0,0 0,0 0,1 12,3 0,4 13,1 3,4 7,1 27,3 232 334 1 321 3 623 23 393 398 9 540 15 864 58 339 0,4 0,6 2,3 6,2 0,0 0,7 0,7 16,4 27,2 100,0 21 Таблица 6. (продолжение). Динамика продаж грузовых автомобилей в России. Фирма, модель Отечественные Урал 4320-45 Урал 5423,5323 Урал 44202-45 Урал 55571-44 Урал 63655 КамАЗ 43118/4355 КамАЗ 53215 55228/53225 6350 44108 54115 6460 651155/65116 65225, 65226 45141 55111 65111 6520/6522 6540 Бецема БЦМ-51, -52,-53, -54,-56 БЗКТ 8026, 69098, 8973 БЗКТ 69095,690571, 69096, 69099 БЗКТ 6402, 63031 КЗКТ 7428, 74282,74286, 74287 КЗКТ 6531 Итого : 2001 2002 2003 2004 Доля, %% Доля, %% Доля, %% Доля, %% в в в в Штук Штук Штук Штук в в в в общем общем общем общем классе классе классе классе объеме объеме объеме объеме Полная масса > 18,1 т (категории C-26, E-26, T-26, C-33, E-33, Z-33; C-45,E45, T-45, Z-45 Штук 1092 38 202 890 0 677 4049 1422 0 181 2238 22 2966 0 761 4043 482 18 11 0 1 64 2 3 1 19163 1231 88 187 684 78 1364 5519 2937 121 303 2824 496 3404 38 1002 2949 298 1269 134 230 14 28 18 11 3 25230 3,0 0,1 0,6 2,5 0,0 1,9 11,2 3,9 0,0 0,5 6,2 0,1 8,2 0,0 2,1 11,2 1,3 0,0 0,0 0,0 0,0 0 53,0 10,8 444 80 110 846 0 631 1523 818 0 182 2017 121 1962 0 524 2466 1520 181 29 134 9 14 1 21 13 13646 1,2 0,2 0,3 2,3 0,0 1,7 4,2 2,3 0,0 0,5 5,6 0,3 5,4 0,0 1,5 6,8 4,2 0,5 0,1 0,4 0 0,1 37,8 7,6 884 50 192 585 0 772 3849 2134 13 230 2477 292 2517 12 721 2889 397 948 64 75 4 18 5 24 8 19160 2,0 0,1 0,4 1,3 0,0 1,7 8,7 4,8 0,0 0,5 5,6 0,7 5,7 0,0 1,6 6,5 0,9 2,1 0,1 0,2 0 0,1 43,1 8,9 1182 96 251 661 0 1242 5043 2703 129 277 2583 454 3302 31 917 2627 271 1170 123 99 7 22 11 20 6 23227 2,4 0,2 0,5 1,3 0,0 2,5 10,1 5,4 0,3 0,6 5,2 0,9 6,6 0,1 1,8 5,3 0,5 2,4 0,2 0,2 0 0 46,7 10,7 2005 Доля, %% в в общем классе объеме 2,3 0,2 0,4 1,3 0,1 2,6 10,4 5,5 0,2 0,6 5,3 0,9 6,4 0,1 1,9 5,6 0,6 2,4 0,3 0,4 0 0 47,5 11,3 22 Таблица 6. (продолжение). Динамика продаж грузовых автомобилей в России. Фирма, модель Зарубеж. Рос. Сборки Volvo РН-12, РМ-12 Ивеко--Урал 6329, 6362, 6529 Итого : Импорт новые DAF IVECO MAN Mercedes-Banz Renault Scania Volvo МАЗ МЗКТ БелАЗ МоАЗ КрАЗ Прочие Итого : 2001 2002 2003 2004 Доля, %% Доля, %% Доля, %% Доля, %% в в в в Штук Штук Штук Штук в в в в общем общем общем общем классе классе классе классе объеме объеме объеме объеме Полная масса > 18,1 т (категории C-26, E-26, T-26, C-33, E-33, Z-33; C-45,E45, T-45, Z-45 0 114 114 0,0 0,3 0,3 16 159 150 176 1 291 340 2 580 0 700 100 1 133 619 6 265 0,0 0,4 0,4 0,5 0,0 0,8 0,9 7,1 0,0 1,9 0,3 3,1 1,7 17,3 0,0 0 74 74 0,0 0,2 0,2 3,5 11 120 87 282 3 675 462 4 996 0 700 70 765 106 8 277 0,0 0,3 0,2 0,8 0,0 1,9 1,3 13,9 0,0 1,9 0,2 2,1 0,3 22,9 0,0 68 93 161 0,2 0,2 0,4 4,6 27 149 90 283 17 679 385 5 142 100 600 20 466 174 8 132 0,1 0,3 0,2 0,6 0,0 1,5 0,9 11,6 0,2 1,3 0,0 1,0 0,4 18,3 0,1 210 90 300 0,4 0,2 0,6 3,8 39 496 294 509 99 1 114 660 4 132 140 600 30 1 186 171 9 470 0,1 1,0 0,6 1,0 0,2 2,2 1,3 8,3 0,3 1,2 0,1 2,4 0,3 19,0 Штук 2005 Доля, %% в в общем классе объеме 0,1 354 106 460 0,7 0,2 0,9 0,2 4,4 63 582 371 574 239 1 364 985 4 152 150 700 0 1 876 174 11 230 0,4 3,6 2,3 3,5 1,5 8,4 6,1 25,6 0,9 4,3 0,0 11,6 1,1 69,3 5 23 Таблица 6. (продолжение). Динамика продаж грузовых автомобилей в России. Фирма, модель Импорт б/у DAF IVECO MAN Mercedes-Benz Renault Scania Volvo МАЗ Прочие Итого: Итого в классе: Всего грузовых: в том числе: Отечественные Заруб.рос.сборки Импорт новых Итого новых: Импорт б/у Итого импорт: Штук 327 350 1 166 814 477 1 576 1 691 3 119 1 099 10 619 36 161 2001 2002 2003 2004 Доля, %% Доля, %% Доля, %% Доля, %% в Штук в в в общем Штук в в общем Штук в в общем общем классе классе объеме классе объеме классе объеме объеме Полная масса > 18,1 т (категории C-26, E-26, T-26, C-33, E-33, Z-33; C-45,E45, T-45, Z-45 0,9 1,0 3,2 2,3 1,3 4,4 4,7 8,6 3,0 29,4 100 6,0 20,5 490 816 1 763 1 105 577 2 304 2 520 3210 1 284 14 069 36 066 176 760 100 143 896 114 13 901 157 911 18 849 32 750 81,4 0,1 7,9 89,3 10,7 18,5 18,5 1,4 2,3 4,9 3,1 1,6 6,4 7,0 8,9 3,6 39,0 100,0 7,8 20 863 1 117 2 180 982 732 2 602 2 996 3 499 2 055 17 026 44 479 180736 100,0 136 729 74 17 355 154158 26 578 43 933 75,7 0 9,6 85,3 14,7 24,3 1,9 2,5 4,9 2,2 1,6 5,8 6,7 7,9 4,6 38,3 100,0 1,8 2,8 4,5 2,7 2,2 3,2 5,4 5,9 5,2 33,7 100,0 2005 Доля, %% Штук в классе в общем объеме 22,9 741 824 2 142 1424 1253 1420 2821 3100 2470 16 195 53 115 4,6 5,1 13,2 8,8 7,7 8,8 17,4 19,1 15,3 100,0 100,0 7,2 23,7 20,8 878 1 376 2 260 1 350 1 086 1 585 2 709 2 923 2 595 16 762 49 759 741 824 2 142 1 424 1 253 1 420 2 821 3 100 2 470 214 079 100 217311 100,0 223719 100 155 084 1 077 17 210 173 371 39 600 56 810 72,4 0,5 8,0 81,0 18,5 26,5 160 614 532 17 496 178 642 38 669 56 165 73,9 0,2 8,1 82,2 17,8 25,8 162 752 2920 19 349 185 021 38 698 58 047 7207 1,3 8,6 82,7 17,3 25,9 24 Таблица 7. Производство грузовых автомобилей иностранных моделей в России в 2006 году. 9 мес. 2005 г. (ед) 9 мес. 2006 г. (ед) 9 мес. В 2005 г. (ед)/9 мес. 2005 (%) 106 147 138,7 - 366 - ЗАО "ВТС Зеленоград" Volvo EH-12; FM-12 233 295 126,6 СП ТОО "Ивеко-УралАЗ", Челябин. обл 78 97 124,4 ООО "ТАГАЗ", Ростовская обл., Hyundai Porter 1001 5062 505,7 ВСЕГО 1418 5967 420,8 Фирма ЗАО "Автомобили и моторы Урала" АМУР 4346 (ТАТА 613) (г/п 4,0 т) ЗАО "Автотор", г. Калининград YUEJIN Таблица 8. Импорт новых грузовых автомобилей в 2005 г. Полная масса,т Фирма Hyundai Scania Mercedes-Benz Volvo Iveco MAN Tatra Renault DAF ИТОГО до 16 1495 773 175 148 54 19 2664 >16 11 1432 614 1164 561 460 283 256 142 4923 Всего 1506 1432 1387 1339 709 514 283 275 142 7587 В таблице 8 представлен импорт новых грузовых автомобилей в 2005 г. Из анализа этих таблиц следует. Несмотря на рост производства отечественных грузовых автомобилей, доля продаж их в общем объеме постоянно снижается. Если в 2001 г . продажи российских машин составляли в общем объеме 81,4%, то в 2005 г. только 72,7%; к сожалению эта тенденция продолжалось в 2006 г. Зарубежные автомобили российской сборки имеют тенденцию к росту производства, но не высокими темпами. В 2001 г. было собрано 144 грузовых иномарки и вплоть до 2005 г. выпуск этих машин носил скачкообразный характер с максимум 1077 единиц в 2003 г. Лишь в 2005 г. сделано в России 2920 иномарок, большинство из которых 2310 единиц Hyunday Porter, грузовичок грузоподъемностью 1 т. Это было связано с тем, что зарубежные фирмы, из-за часто меняющихся у 25 нас законодательных актов и правил, осторожничали с вложением капитала в отечественную автопромышленность. Только в последнее время, почувствовав стабильность нашей экономики, зарубежные фирмы начали инвестировать свои средства в нашу промышленность. При этом в части автомобильной промышленности основное внимание уделяется созданию у нас легкового автостроения, затем автобусного и пока на последнем месте стоит грузовое производство. Это положение объясняется несколькими причинами. Грузовое автостроение в России имело огромный запас мощностей по выпуску грузовиков. Отечественные грузовики в меньшей мере отстали в техническом уровне от зарубежных и лишь прекращение инвестирования НИОКР на протяжении последних 15 лет привело к серьезному отставанию в техническом уровне отечественных машин. Низкая цена российских автомобилей, недостаточная покупательская способность наших потребителей до сих пор является главным аргументом клиента при выборе им техники. Однако в последние годы из-за меньших затрат на эксплуатацию, которые в 3-5 лет окупают повышенную первоначальную цену зарубежной машины, наметилась тенденция к производству автомобилей российской сборки. Особенно серьезную работу в этом направлении проводят южнокорейские фирмы, а в самое последние время, китайские автопроизводители. В динамике продаж не следует забывать и о чистом импорте грузовиков зарубежных фирм, как новых, так и бывших уже в эксплуатации. В этом секторе предпочтение отдается европейским фирмам: Scania, Volvo, Mersedes-Benz, Renault, MAN, Iveco, DAF и др. При этом автомобили этих фирм приобретаются как новые, так и подержанные. В настоящее время объем продаж импортных автомобилей находится на уровне 24,3-26,5%, из которых 2/3 приходятся на автомобили бывшие в эксплуатации. Это связано с меньшей их ценой, а главное с хорошо организованной системой продаж. Машины перед продажей проходят серьезное предпродажное обслуживание и, если нужен ремонт, на него дается гарантия, хотя и меньшая, чем на новые автомобили; более того, ряд дилеров их продает по лизинговой схеме, правда это в основном относится к тяжелым грузовикам, которые все более привлекают наших потребителей. В целом за пять лет продажи всех видов грузовых автомобилей в стране увеличились с 176 760, до 223 719 единиц или более чем на 26,5%. 26 Результаты продаж за 9 месяцев текущего года показывают, что эта тенденция сохраняется в 2006 г. и вероятно продолжится в последующие годы. Экспорт автомобильной техники в России в 2005 г. составил 184,4 тыс. единиц и по сравнению с 2004 г. увеличился на 13%. При этом экспорт грузовых автомобилей составил в 2005 г. – 49,4 тыс. единиц и по отношению к 2004 г. вырос на 23,8%. Из них в страны дальнего зарубежья было экспортировано лишь 8,0 тыс. грузовиков на сумму $136,9 млн. руб. Средняя таможенная стоимость одного российского грузовика, отправленного за рубеж, составляет $17 112 или почти на 20% больше, чем в 2004 г. В таблице 9 и на рис. 5 приведены данные по экспортным поставкам грузовиков за последние 5 лет. Анализ таблицы показывает, что экспортные поставки ежегодно, кроме 2003 г., растут, особенно в последние два года. Основными потребителями российских грузовиков являются станы СНГ. Положительным моментом следует считать рост экспорта (после провального 2003 г.) в основном в страны дальнего зарубежья. Этому в большей мере способствовало отсутствие норм на вредные выбросы до 2003 г. с введением Евро-1, а с 2005 г. – Евро-2 для грузовых автомобилей; таким образом экспорт в страны дальнего зарубежья стал расти. Однако если в целом экспорт российских грузовиков в 2005 г. превысил 23,8% от общего объема производства, то в страны дальнего зарубежья не достиг даже 4%, что свидетельствует о низкой конкурентоспособности отечественных машин, которые не удовлетворяют потребителей даже при значительно более низкой их стоимости. Таблица 9. Экспортные поставки грузовиков за последние 5 лет. Страны 2001 г. 2002 г. 2003 г. 2004 г. 2005 г. В государства СНГ 10,4 27,0 30,3 35,8 41,4 В другие государства 5,1 9,2 3,5 4,1 8,0 ВСЕГО 15,5 36,2 33,8 39,9 49,4 Изменения, % 100 233,5 93,4 118,0 123,8 27 Тыс. шт. 900 829,9 800 729,1 700 618 600 544,9 538,4 500 400 300 226,3 200 151,8 61,6 39,4 24 100 120,1 68,4 92,3 83,4 77,3 18,4 22,1 21,2 25,1 35,7 51,1 1999 2000 2001 2002 2003 2004 0 2005 Годы Государства СНГ Грузовики Другие государства 600 Рис. 5. Импорт автомобилей в Россию за 1999 – 2005 годы из стан СНГ и других государств, в том числе грузовиков. 600 505,7 % в 320,0 раз 500 416,7 сентябрь январь-сентябрь 147,5 0 33,3 87,1 118,8 98,9 94,1 ря нс Ру к си чКЗ КТ Б ец ем И а ве В ко ТС Ур ,г .З ал ел ен В ог аз ра ин д те рс ер ви с А З, г. Б ар ан ск .С ,г ЗА С Б А вт о ж И З А М УР УА Ур ал З З З А Ка м А Л ГА А З ЗИ Ро сс и я 0 ТА М ет ГА ро З ва го нм Ф аш -л м аш за во д 126,6 76,5 124,4 0 55,6 60,9 76,8 139 141,5 112,8 83 114,1 130,6 111,7 112,9 54,6 90 100 121,5 93,5 110,9 117,4 200 150,9 130,2 225 300 283,7 312,5 400 Рис. 4. Динамика производства грузовых автомобилей за январь-сентябрь 2006 года в % к соответствующему периоду пошлого года. 28 Экспорт Импорт тыс. шт 7 тыс. шт 9 8 6 7 5 6 5 4 4 3 3 2 2 1 1 0 0 1 3 5 2004 7 9 11 13 15 17 19 2005 21 23 месяцы 1 3 5 7 2004 9 11 13 15 17 19 2005 21 23 месяцы Рис. 6. Динамика экспорта и импорта грузовых автомобилей за 2004 и 2005 гг. Импорт и экспорт автомобильной техники в Россию за 1999 - 2005 годы показан на рис. 6. Импорт этой техники в 2005 г. составил 898,2 тыс. единиц или увеличился на 15,1% по отношению к 2004 г. В том числе импорт грузовых автомобилей составил 120,1 тыс. единиц или вырос на 30,1% по сравнению с 2004 г. По данным федеральной таможенной службы РФ импорт грузовых автомобилей в 2005 г., прошедший через их органы, составил 41,1 тыс. единиц, что на 35,6% больше, чем в 2004 г. (рис. 6). При этом средняя закупочная цена одного грузовика из стран дальнего зарубежья составила $15 106, что на 16% больше, чем это было в 2004 г. ($13 060). Это объясняется прежде всего тем, что покупать стали больше новые машины. На долю тяжелых грузовиков (полной массой свыше 16 т) пришлось почти 60% от общего объема импорта, что также повлияло на рост средней закупочной цены единицы поставки. По данным таможенной службы в 2005 г. было ввезено в Россию 24 207 тяжелых грузовиков, в том числе поставки новых машин составили 5 031 единиц (+45% к 2004 г), а поставки подержанных – 19 176 единиц (+31%). Лидером по ввозу новых тяжелых грузовиков является компания Scania, на долю которой приходиться почти 30% рынка. Следом за ней идет Volvo, а далее – Mersedez-Benz, Iveco и Man. По ввозу новых грузовиков полной массой менее 16 т. первое место заняла Корейская компания Hyundai. В таблице 5 приведен парк этих грузовиков с разбивкой по федеральным округам РФ и входящих в них административных единиц. Анализ этих таблиц показывает, что с 2001 г. по 2005 г. общий парк грузовых автомобилей увеличился на 368 тыс. единиц или на 92 тыс. шт. в 29 год (в среднем на 2% в год). При этом прирост выпуска грузовиков за эти годы в России, включая зарубежные модели российской сборки, составил лишь 32,9 тыс. единиц или 8,2 тыс. в год (в среднем 4,5% в год). Прирост парка импортных машин в среднем составил за эти годы порядка 55 тыс. единиц в год или 1,4%, в основном за счет подержанных машин. При этом парк автомобилей стран СНГ (МАЗ и КрАЗ) неуклонно снижается, поскольку они все больше вытесняются автомобилями КамАЗ и импортными моделями. Все это говорит о медленном обновлении парка и продолжающимся его старении. В парке продолжают оставаться такие модели, как УАЗ-469, ГАЗ-52, ГАЗ-66, Урал-375, Урал-377 и другие, выпуск которых был прекращен более 15-20 лет. Такое положение объясняется нехваткой средств у перевозчиков на покупку новых машин, в силу чего они нередко из двух-трех отслуживших срок машин, собирают одну и осуществляют таким образом транспортные операции. Этим же и объясняется, что в импорте превалируют подержанные автомобили порядка 80%. Как уже отмечалось, наибольшая доля импорта приходится на тяжелые грузовики; предназначенные для международных и междугородных перевозок, отвечающих международным требованиям по безопасности, токсичности выхлопных газов, а также обеспечивающих конкурентоспособный уровень комфорта. При наличии в целом избытка мощности по выпуску грузовых автомобилей, в отрасли так и не налажено производство в необходимом объеме магистральных тягачей международного уровня качества. В условиях улучшающегося экономического положения в автохозяйствах и накопленного опыта эксплуатации зарубежной техники, автоперевозчики все больше убеждаются в экономической эффективности тягачей ведущих фирм, несмотря на их значительно повышенную первоначальную стоимость. Эти первоначальные затраты с лихвой окупаются повышенной надежностью и следовательно меньшими простоями при техобслуживании и ремонте, более низких расходах топлива, большими пробегами между техобслуживаниями, стабильностью сохранения заданных технических параметров и особенно большим ресурсом автомобиля равным 1-1,5 млн. км пробега. В результате уже через 1,5-3 года все первоначальные расходы окупаются, и автомобили начинают приносить серьезную прибыль. Из этого следует, что отечественным автозаводам пора прекратить 30 ориентироваться на более низкую первоначальную стоимость своих машин (этот фактор практически перестает работать) и заняться созданием моделей, отвечающих международным (в первую очередь европейским требованиям). Что касается распределения парка по территории России, то наибольшее количество грузовых автомобилей сосредоточено в трех Федеральных округах: Центральном (1 192,8 тыс. единиц), Приволжском (1 038,8 тыс. единиц) и Южном (740,5 тыс. единиц). Такое положение объясняется сосредоточением на этих территориях промышленных предприятий, сельскохозяйственного производства, людских резервов и большой разветвленностью сети дорог. Как и в целом по стране во всех Федеральных округах, кроме Уральского, наблюдается рост парка грузовых автомобилей, вызванного общим ростом производства и экономики в России. В Уральском Федеральном округе вот уже три года парк грузовиков снижается на 0,5-1,5% в год. Возможно это связано с обновлением парка, выводом старых менее производительных автомобилей и заменой их современными более эффективными грузовиками. Второй причиной может служить отсутствие средств у автотранспортных предприятий на приобретение новых машин или завышенные цены на предоставляемые транспортные услуги в регионе, что привело к отказу потребителей от своих автопредприятий; им выгоднее воспользоваться более дешевыми транспортными средствами конкурентов. В любом случае обстоятельство требует детального изучения и на базе его принятия соответствующих мер. Высокими темпами прироста производства автотранспортных средств характеризовалась автомобильная промышленность России за истекшие 9 месяцев 2006 года. В России за январь-сентябрь 2006 года всего произведено 1 088 901 автотранспортное средство, что составило 110,2% по сравнению с соответствующим периодом прошлого года. 31 % 200 сентябрь январь-сентябрь 182,1 148,2 150 110,5 110,2 117,4 110,9 108,3 109 108,1 100 61,1 50 0 Автомобили, всего Грузовые автомобили, вкл. шасси Легковые автомобили Автобусы Троллейбусы Рис. 7. Динамика производства автомобильной техники за январь-сентябрь 2006 г. в % к соотвествующему периоду пошлого года.. 32009 шт. 17,7% 28428 шт. 15,76% 2006 год 28114 шт. 18,14% 120418 шт. 66,52% г/п 0,4-3,5 т г/п 3,5-8 т 21933 шт. 14,16% 2005 год 104899 шт. 67,70% г/п свыше 8т Рис. 8. Структура производства грузовых автомобилей в зависимости от грузоподъемности, % за январь-сентябрь 2006 г. 32 Текущий год характеризуется не только высокими темпами прироста производства во всех секторах автомобилестроения в России, но и его глубокими качественными изменениями. В 2006 году практически полностью произошел переход на экологические нормы Евро-2; продолжалась настойчивая работа всех предприятий автомобилестроения по подготовке к введению норм Евро-3 в сроки, установленные принятым техническим регламентом «О требованиях к выбросам автомобильной техники, выпускаемой в обращение на территории Российской федерации, вредных (загрязняющих) веществ», принятым постановлением Правительства РФ от 12 октября 2005 года №609. Особо высокие показатели увеличения объемов производства отмечаются в секторе грузового автостроения. В августе и сентябре 2006 года достигнуты рекордные показатели выпуска грузовых автомобилей за последние десять лет – 23 077 и 22 268 единиц соответственно, а среднемесячное производство их за 9 месяцев сего года достигло 19 882 единиц, в то врем как за соответствующий период прошлого года оно равнялось лишь 16 548 единицам. В целом за 9 месяцев 2006 года в России изготовлено 178 941 грузовых автомобилей, что превышает на 17,4% уровень их соответствующего производства предыдущего года. Автомобильный завод «ГАЗ», лидер российского грузового автомобилестроения, увеличил выпуск автомобилей за 9 месяцев 2006 года до 104 127 единиц, что на 12,9% больше по сравнению с аналогичным периодом прошлого года, в том числе малотоннажных автомобилей – на 14,4%, среднетоннажных – на 6,7%. ОАО «Ижавто» увеличил выпуск фургона ИЖ-27175 на 41,5%. Остальные предприятия, выпускающие малотоннажники, их производство снизили: ОАО «УАЗ» на 10%, ЗАО «ВАЗинтерсервис» на 5,9%. Уверенно набираются темпы роста на предприятиях по производству большегрузных автомобилей. ОАО «КамАЗ» за 9 месяцев 2006 г. выпустил более 30 тыс. автомобилей, что на 30,6% превысило уровень соответствующего периода 2005 года. Более четверти из числа этих автомобилей ушли на экспорт в страны СНГ и дальнее зарубежье. Достигли примерно такого же повышения выпуска ОАО «АЗ» (+30.2%), ООО «Брянский автозавод» (+39,0%), ЗАО «ВТС Зеленоград» (+26,6%). Сохраняется тенденция снижения выпуска грузовых автомобилей в 33 АМО «ЗИЛ» (-6,5% по сравнению с 9 месяцами 2005 года), в особенности по автомоблю ЗИЛ-5301 «Бычок» (-37,5%). Производство грузовых автомобилей иностранных моделей за 9 месяцев 2006 г. выросло по сравнению с соответствующим периодом 2005 года более чем в 4,2 раза. Их изготовлено 5 967 единиц, что к общему выпуску грузовых автомобилей в России за этот период составляет 3,3%. Выпуск грузовиков фирмы ТАТА (Индия) в ЗАО «Автомобили и моторы Урала», Volvo (в ЗАО «ВТС Зеленоград»), Ивеко-Урал (в ООО «Ивеко УралАЗ») вырос на 30%, однако основной вклад в увеличение выпуска грузовых автомобилей иностранных моделей в России вносит ООО «ТАГАЗ». Здесь производство малотоннажника Hyundai Porter выросло более чем в 5 раз до 5 062 единицы. Несмотря на значительный рост сборки грузовых автомобилей иностранных моделей (в 4,2 раза) общий их выпуск остается незначительными (3,3%), а в общем производство тяжелых грузовиков за 9 месяцев составил всего 392 единицы, что пока не даст возможности существенно повлиять на удовлетворение потребности в них внутреннего рынка. Рост продаж легковых грузовиков Hyundai Porter и YUEJIN, а также средних грузовых автомобилей TATA, являющиеся конкурентами ГАЗ, ЗиЛ, УАЗ потребует от этих предприятий принятия серьезных мер по повышению качества выпускаемых изделий, надежности, снижения затрат на эксплуатацию. В противном случае, хотя выпуск этих машин и не отвечает всем последним требованиям по экологии, безопасности и уровню комфортности, нашим моделям трудно будет без существенных их улучшений, конкурировать с этими зарубежными моделями «не первой свежести». Ниже приводятся доли рынка, занимаемые отечественными предприятиями. Из этих диаграмм видно, что в секторе легких и средних грузовиков доля рынка у АМО «ЗиЛ», ОАО «ГАЗ» и ОАО «УАЗ» за 9 месяцев текущего года снизилась по сравнению с таким же периодом 2005 года, что должно вызывать определенную настороженность. Тем не менее, устойчивый рост производства и конъюнктура рынка грузовых автомобилей позволяет с учетом результатов работы предприятий за 9 месяцев 2006 г. прогнозировать их итоговый выпуск в целом за 2006 год в количестве 240-250 тыс., или на 18% больше, чем за 2005 год. 34 ИжАвто 4,74% УАЗ 7,53% Другие 6,05% АЗ Урал 3,94% КаМАЗ 17,10% ЗИЛ 2,67% ИжАвто 4,80% Другие 4,47% ЗИЛ 3,28% УАЗ 9,66% 2006 г. 9 месяцев АЗ Урал 3,24% ГАЗ 57,97% КаМАЗ 14,91% 2005 г. 9 месяцев ГАЗ 59,64% Рис. 9. Российский рынок грузовых автомобилей отечественных предприятий шт. 300 000 241 181 250 000 202 356 206 779 200 000 178 941 152 465 150 000 100 000 +17,4% 50 000 2004 2005 9 мес. 2005 9 мес. 2006 2006* прогноз *) Прогноз рассчитан исходя из среднесуточного производства в январе-сентябре месяце (количество рабочих дней в 2006 году при пятидневной рабочей неделе - 248). Рис. 10. Прогноз производства грузовых автомобилей в России в 2006 году 35 АВТОБУСЫ Несмотря на бурный рост парка легковых автомобилей в России в последнем десятилетии, общественный транспорт, и в первую очередь, автобусный, еще долгое время будет продолжать играть большую роль в росте подвижности населения. Производство автобусов в России в последние годы было одним из наиболее динамично развивающихся секторов автомобилестроения. Выпуск автобусов возрос с 45 598 единиц в 1998 г. до 78 508 единиц в 2005 г, то есть увеличился за восемь лет на 32 910 шт. или в 1,72 раза. При этом в последние три года производство автобусов стабилизировалось и находится на уровне 76-78 тыс. единиц в год (см. таблицу 10). Из таблицы 10 также следует, что стабилизировалась и структура производства автобусов. Преобладающее место в производстве 2005 г. заняли автобусы особо малого класса (ОМ) – 73,0%; в малом классе (М) было выпущено 17,2% машин. Несмотря на малую популярность ранее в СССР автобусов среднего класса (С), в России он (класс) постепенно развивается и с 0,5% в 2001 г. вырос до 3,3% в 2005 г. В большом классе (Б) большинство автобусов которого используется как общественный транспорт, также имеет место рост выпуска с 4,4% в 2001 г. до 5,4% в 2005 г. Класс особо больших автобусов (ОБ) начал в России развитие лишь в последние три года. Выпуск их пока носит скачкообразный характер и в 2005 г. составил лишь 165 единиц или 0,2%. В этом секторе производства автобусов предстоит еще много вложить сил и средств. 36 Таблица 10. Динамика производства автобусов в России (по классам). 2001 г. 2002 г. 2005 г. Шт. Шт. Доля, %% в общем объеме 57242 72,9 40210 69,2 147 0,2 72,9 40357 69,4 13477 17,2 10743 18,5 2,4 2578 3,3 2550 4,4 3357 188 3545 4,4 0,2 4,6 4275 194 4469 5,4 0,2 5,6 3650 182 3832 6,3 0,3 6,6 405 0,5 165 0,2 28 0,1 0 - 0 - - - 0,5 165 0,2 28 0,1 0,8 0,8 479 479 0,6 0,6 602 602 1,0 1 "ОМ" - Особо малый класс 76,5 58938 77 57216 75,1 0 0 0 76,5 58938 77 "М" - малый класс 14,7 11939 15,6 "С" - средний класс 3,1 1400 1,9 "Б" - Большой класс. 4,5 3113 4,1 <0,1 140 0,2 4,5 3253 4,3 "ОБ" - Особо большой класс <0,1 256 0,3 57216 75,1 57343 12598 16,5 1805 Шт. 40807 71,7 51523 Отечественные Зарубежные, российской сборки ИТОГО 40807 71,7 51523 Отечественные 12171 21,4 9891 Отечественные 295 0,5 2070 Отечественные Зарубежной сборки ИТОГО 2526 34 2560 4,4 0,1 4,5 3031 31 3062 0 0 3 Доля, %% в общем объеме Шт. Доля, %% в общем объеме 9 мес. 2006 г. Доля, %% в общем объеме Шт. Шт. 0 2004 г. Доля, %% в общем объеме Доля, %% в общем объеме Класс автобуса 2003 г. 101 Отечественные Зарубежные, российской сборки ИТОГО 302 0,5 144 302 0,5 Отечественные ИТОГО 776 776 1,4 1,4 147 0,2 256 0,3 405 "СВ" - специальные и вахтовые автобусы 633 0,9 654 0,9 624 633 0,9 654 0,9 624 57311 56975 100 99,4 67308 67133 100 99,7 76530 76390 100 99,8 76193 76005 100 99,8 78508 78213 100 99,6 58112 57783 100 99,4 336 0,6 175 0,3 140 0,2 188 0,2 295 0,4 329 0,6 Всего автобусов Из них отечественных Зарубежные, российской сборки 0,2 0 - 37 Такая стабильность производства в автобусном секторе, прежде всего объясняется глубиной структурной перестройки автобусной подотрасли в соответствии с требованиями рынка. Положительную роль в росте производства автобусов сыграло создание в 2000 г. управляющей структуры – Компании «Русские Автобусы» в которую вошли: ОАО «Павловский автобусный завод» (ПАЗ), специализирующийся также на производстве малых автобусов, ОАО «Курганский автобусный завод» (КАВЗ), специализирующийся также на производстве малых автобусов, но для эксплуатации преимущественно в сельской местности со слаборазвитой дорожной сетью; ОАО «Ликинский автобусный завод» (ЛиАЗ), выпускающий автобусы большого класса и осваивающего производство особо больших машин; ОАО «Голицинский автобусный завод» (ГолАЗ), производящий автобусы большого класса в кооперации с ЛиАЗ и в последнее время наладил сборку автобусов особо малого класса фирмы Ford. Также в концерн «Русские Автобусы» входит Канашский агрегатный завод (КААЗ), который специализируется на производстве агрегатной базы для автобусной техники. Сегодня компания «Русские Автобусы» выпускает полную гамму автобусов от особо малого класса до особо больших, что обеспечивает ей высокую стабильность роста производства, в среднем 9,5% в год. Кроме традиционных автобусов в России имеется достаточно широкий спрос на специальные, т.н. вахтовые автобусы. По существу это не автобусы, так как они не выполняют функцию постоянной перевозки пассажиров. Эти машины предназначены для перевозки рабочих бригад (вахт), совместно с грузом, а также для выполнения отдельных ремонтных работ и даже отдыха работающих. Необходимость в таких машинах объясняется отдаленностью и социальной неблагоустроенностью отдельных районов, где ведется добыча или разведка полезных ископаемых, наличие отдаленных пастбищных угодий и т.п. Выпуск таких специальных автобусов (СВ) уже многие годы находится в пределах 0,8-1,4% от общего объема производства. Более подробно данные производства автобусов в России по классам и моделям приведены в таблице 11. Таблица 11. Динамика производства автобусов в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме "ОМ" - Особо малый класс (длиной до 6,0 м) Отечественные 3269 ГАЗ 2217 "Соболь" 18328 ГАЗ 3321 "Газель" 183 Псков-Авто 2214 "Газель" 503 Семар 3234 "Газель" 12585 УАЗ 3962 5939 УАЗ 2206 40807 ИТОГО Зарубежные, российской сборки 0 Ford (сборка ГолАЗ) 0 MB "Sprinter", Коломна 0 ПАЗ-W-LT-46 0 ИТОГО ИТОГО в классе 40807 71,7 4444 27784 154 243 12509 6389 51523 76,5 0 0 0 0 71,7 51523 6778 30368 43 196 13214 8339 58938 77 0 0 0 0 76,5 58938 6830 32954 0 395 10602 6435 57216 75,1 0 0 0 0 77 57216 75,1 5374 31593 0 194 13012 7069 57242 72,9 4790 24678 0 359 5296 5087 40210 69,2 1 100 0 101 0,1 64 82 1 147 0,2 57343 73 40357 69,4 39 Таблица 11. (продолжение). Динамика производства автобусов в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме "М"- малый класс (длиной 6,1 - 8,0 м) Отечественные Волжанин 3290 ЗИЛ 3250 КАВЗ 3244, 3276 КАВЗ 3976 Вика LTD КАВЗ 3244 НЕФАЗ 3299 ПАЗ 3205, 32053 ПАЗ 3203, 3204 СП РУП 32301 СП РУП 3237 (низкопольный) ООО "Родн" (Киевский машзавод). Родник 32301 ИТОГО ИТОГО в классе 0 222 143 1573 69 0 10126 0 38 51 109 21 1199 62 0 8427 0 22 1 69 24 1531 47 0 10249 0 18 0 50 0 1936 73 0 10518 0 19 0 33 0 1898 62 21 11423 3 19 0 30 0 1709 48 9 8931 9 4 0 0 0 2 18 0 0 0 0 0 0 3 12171 21,4 9891 14,7 11939 14,7 12598 15,6 13477 16,5 10743 18,5 12171 21,4 9891 14,7 11939 14,7 12598 15,6 13477 16,5 10743 18,5 40 Таблица 11. (продолжение). Динамика производства автобусов в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме "С"- средний класс (длиной 8,1 - 10,0 м) Отечественные ГолАЗ 4242, 4244 МАРЗ 4219, 42191 КАВЗ 4230 "Аврора" ПАЗ 4234 (удлиненный) КАВЗ 4230 "Аврора" Альтерна 4216 ИТОГО 79 103 0 0 85 28 295 ИТОГО в классе 295 0,5 61 108 0 2 1898 1 2070 0,5 2070 3,1 129 249 34 709 360 9 1490 3,1 1490 1,9 6 68 137 1232 362 0 1805 1,9 1805 2,4 0 9 332 1792 445 0 2578 2,4 2578 3,3 0 0 588 1636 326 0 2550 4,4 3,3 2550 4,4 41 Таблица 11. (продолжение). Динамика производства автобусов в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме "Б" - большой класс (длиной 10,1 - 12,0 м) Отечественные 250 Волжанин-5270, -52701 0 Волжанин-527022 0 Волжанин-5285 0 ГолАЗ 5291 "Круиз" 0 ЛИАЗ 5256 1866 ЛИАЗ 5256 240 МАРЗ 5277, 5277-01 0 МАРЗ 5292 0 Тушино-Авто МАЗ 5256 114 НЕФАЗ 5299 0 НЕФАЗ 5299 "Турист" 56 ПАЗ 5272, 5271 2526 ИТОГО Зарубежные, российской сборки 24 Mercedes-AKA-5225 1 Mercedes-О303 9 Сиб-Скан.АК "Солярис" 0 Скания-Питер OmniLink 0 OmniLink 0 Скан Тат Алабуга 5226 0 Скан Тат Алабуга 6208 34 ИТОГО 4,4 181 61 4 0 0 2140 254 0 0 342 0 31 3013 2560 ИТОГО в классе 4,5 122 0 72 0 0 2147 157 0 0 610 0 5 3113 4,1 83 0 40 0 18 2218 126 1 0 869 2 0 3357 0,1 0 0 3 28 0 0 0 31 4,5 3044 4,4 167 0 43 46 0 2920 23 16 0 1038 19 0 4272 0 0 0 5 94 0 31 10 140 4,5 3253 5,5 232 0 0 40 170 2215 60 6 61 655 211 0 3650 6,3 0,2 0 0 12 146 1 29 0 188 0,2 0 0 1 177 16 0 0 194 0,2 0 0 0 157 25 0 0 182 0,3 4,3 3545 4,6 4466 5,7 3832 6,6 42 Таблица 11 (продолжение). Динамика производства автобусов в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме "ОБ" - особо большой класс (длиной 12,1 - 18,0 м) Отечественные Волжанин-6270 ЛиАЗ 6212 ГолАЗ 6228 ИТОГО Зарубежные, российской сборки Ikarus 280 Mercedes-AKA-6226 ИТОГО 0 0 0 0 3 0 0 3 50 206 0 256 29 376 0 405 32 133 0 165 12 14 2 28 <0,1 300 2 302 0,5 144 0 144 0,2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 ИТОГО в классе 302 0,5 147 0,2 256 0 405 0 165 0 28 0,1 43 Таблица 11 (продолжение). Динамика производства автобусов в России (по моделям и классам). 2001 г. Фирма, модель Шт. 2002 г. Доля, %% в общем объеме Шт. 2003 г. Доля, %% в общем объеме Шт. 2004 г. Доля, %% в общем объеме Шт. 2005 г. Доля, %% в общем объеме Шт. 9 мес. 2006 г. Доля, %% в общем объеме Шт. Доля, %% в общем объеме "СВ" - специальные и вахтовые автобусы Отечественные КАВЗ 4224 НЕФАЗ 4208 НЕФАЗ 4211, 42112 и др. Урал 3255 Урал 32551 Урал 32552 ОАО "КАФ" ИТОГО 111 193 10 155 245 62 0 776 ИТОГО в классе 1,4 19 106 33 90 290 95 0 633 0,9 18 66 50 176 306 38 0 654 776 1,4 Всего автобусов 56911 В том числе: Отечественные Зарубежные 56575 336 0,9 0 51 46 149 370 8 0 624 633 0,9 100 67308 99,4 0,6 67133 175 0,8 0 45 34 81 285 34 0 479 654 0,9 99,9 76530 99,7 0,3 76390 140 0,6 0 41 16 91 225 24 205 602 1 1 624 0,8 479 0,6 602 1 98,8 76193 98,5 78508 99,1 58112 100 98,6 0,2 76005 188 98,3 0,2 78213 295 98,8 0,3 57783 329 99,6 0,5 44 Из этой таблицы можно сделать следующий вывод, что в секторе автобусов сборка зарубежных моделей в России развивается очень медленно и осторожно. Так в классе особо малых машин было собрано лишь 101 единицы или 0,2% от общего количества выпущенных в 2005 г машин; в малом и среднем классах зарубежные модели вообще не собирались; в большом классе, наиболее интересном для иностранных инвесторов, было собрано 194 автобуса – 0,2%; а в особо большом классе, после прекращения сборки сочлененных автобусов «Икарус-280», больше не нашлось инвесторов пожелавших организовать сборку своих моделей в России. В таблице 12 приведена динамика продаж автобусов в России по классам. При этом в позицию «импорт» включена продажа автобусов как новых, так и подержанных, а в остальных позициях только новые машины. Анализ таблицы показывает, что наибольшее предпочтение автоперевозчики отдают отечественным автобусам во всех классах, кроме большого. В общем объеме продаж отечественные автобусы составляют 83-84%. В большом классе на долю импорта приходится от 61 до 72% продаж. Вместе с тем, доля зарубежных моделей российской сборки держится на стабильно низком уровне в пределах 0,2-0,3% от общего объема производства и в диапазоне 1,5-1,8% от объема производства автобусов большого класса. Это обстоятельство объясняется тем, что стоимость этих автобусов высокая и перевозчики в большом классе приобретают в основном подержанные импортные автобусы, которые составляют основу этого сегмента. В классе особо больших машин потребность будет в основном удовлетворяться за счет отечественных автобусов, главным образом ОАО «ЛиАЗ», ОАО «ГолАЗ». Следует отметить, что в последние годы в этом классе наряду с традиционными двухзвенными сочлененными автобусами общей длиной до 18 м, все большей популярностью стали пользоваться однозвенные автобусы длиной до 15 метров, типа 6х2 или 6х4. Эти автобусы, хотя и рассчитаны на меньшую пассажировместимость, но обладают лучшей маневренностью, большей средней скоростью и большей безопасностью изза отсутствия заноса задней секции у сочлененных машин. 45 Таблица 12. Динамика продаж автобусов в России. 2001 Фирма, модель Штук 2002 Доля %% в классе в общем объеме Штук 2003 Доля %% в классе в общем объеме Штук 2004 Доля %% в классе в общем объеме 2005 Доля %% Штук в классе в общем объеме Доля %% Штук в классе в общем объеме "ОМ" - особо малый класс (длиной до 6,0 м) Отечественные ГАЗ 2217 "Соболь" 3 025 7,1 3 824 7,8 5 579 11,2 5 502 11,5 4 046 8,3 3221 "Газель" 16 958 39,9 23 902 48,8 25 003 50,0 26 575 55,3 25 704 52,7 Псков-Авто 2214"Газель" 183 0,4 154 0,3 43 0,1 0 0,0 0 0,0 Семар 3234 "Газель" 503 1,2 243 0,5 196 0,4 395 0,8 194 0,4 УАЗ 3962 11 644 27,4 10 762 22,0 10 880 21,8 8 545 17,8 10 955 22,5 2206 5 495 12,9 5 497 11,2 6 866 13,7 5 203 10,8 5 837 12,0 Итого: 37 808 88,9 44 382 90,6 48 567 97,2 46 220 96,2 46 736 95,9 Ford (сборка Гол АЗ) 0 0,0 0 0,0 0 0,0 0 0,0 1 0,0 МВ"Sprinterг", Коломна 0 0,0 0 0,0 0 0,0 0 0,0 100 0,2 Итого: 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 0 0,0 0,0 101 0,2 0,1 Импорт 4700 11,1 7,6 4600 9,4 6,6 1400 2,8 2 1820 3,8 2,5 1920 3,9 2,5 42 508 100,0 68,5 48 982 100,0 70,0 49 967 100,0 70,4 48 040 100,0 65,0 48 757 100,0 63,0 61,0 63,5 68,4 62,6 60,4 Зарубеж. рос. сборки Итого в классе: 46 Таблица 12. (продолжение). Динамика продаж автобусов в России. Фирма, модель Штук 2001 Доля %% в классе в общем объеме Штук 2002 Доля %% в классе в общем объеме Штук 2003 Доля %% в классе в общем объеме 2004 Доля %% Штук в классе в общем объеме 0 50 0 1 559 73 0 8 478 0 19 2 10 181 1000 11 181 0,0 0,4 0,0 13,9 0,7 0,0 75,8 0,0 0,2 0,0 91,1 8,9 100,0 2005 Доля %% Штук в классе в общем объеме 0 33 0 1 521 62 21 9 383 3 19 18 11 060 1 050 12 110 0,0 0,3 0,0 12,6 0,5 0,2 77,5 0,0 0,2 0,1 91,3 8,7 100,0 14,3 1,4 15,7 "М" - малый класс (длиной 6,1 - 8,0 м) Отечественные Волжанин 3290 ЗИЛ 3250 КАВЗ 3244,3276 3976 Вика LTD КАВЗ 3244 НЕФАЗ 3299 ПАЗ 3205, 32053 3203, 3204 СП РУП 32301 3237(низкопольн) Итого: Импорт Итого в классе 0 222 143 1 456 69 0 9 369 0 38 0 11 297 800 12 097 0,0 1,8 1,2 12,0 0,6 0,0 77,4 0,0 0,3 0,0 93,4 6,6 100,0 18,2 1,3 19,5 51 109 21 1 032 62 0 7 251 0 22 0 8 548 1 000 9 548 0,5 1,1 0,2 10,8 0,6 0,0 75,9 0,0 0,2 0,0 89,5 10,5 100,0 12,2 1,4 13,7 1 69 24 1 261 47 0 8 439 0 18 0 9 859 800 10 659 0,0 0,6 0,2 11,8 0,4 0,0 79,2 0,0 0,2 0,0 92,5 7,5 100,0 13,9 1,1 15,0 13,8 1,3 15,1 47 Таблица 12. (продолжение). Динамика продаж автобусов в России. 2001 Доля Фирма, модель Штук в классе 2002 Доля %% в общем объеме Штук в классе 2003 Доля %% в общем объеме Штук в классе 2004 Доля %% в общем объеме Штук в классе 6 68 137 1232 362 0 1 805 500 2 305 0,3 3,0 5,9 53,4 15,7 0,0 78,3 21,7 100,0 2005 Доля %% в общем объеме %% Штук в классе в общем объеме 0 9 332 1792 445 0 2 578 525 3 103 0,0 0,3 10,7 57,8 14,3 0,0 83,1 16,9 100,0 3,3 4 4,0 "С"- средний класс (длиной 8.1-10 м) Отечественные ГОЛ АЗ 4242, 4244 МАРЗ 4219,42191 КАВЗ 4230 "Аврора" ПАЗ 4234 (удлинен.) 4230 "Аврора" Альтерна 4216 Итого : Импорт Итого в классе: 79 103 0 0 85 28 295 600 895 8,8 11,5 0,0 0,0 9,5 3,1 33,0 67,0 100,0 0,5 1 1,4 61 108 0 2 1898 1 2 070 600 2 670 2,3 4,0 0,0 0,1 71,1 0,0 77,5 22,5 100,0 3,0 0,8 3,8 129 249 34 709 360 9 1490 400 1 890 6,8 13,2 1,8 37,5 19,0 0,5 78,8 21,2 100,0 2,1 0,6 2,7 2,4 0,7 3,1 48 Таблица 12. (продолжение). Динамика продаж автобусов в России. 2001 Доля Фирма, модель Штук в классе 2002 Доля %% в общем объеме Штук в классе 2003 Доля %% в общем объеме Штук в классе 2004 Доля %% в общем объеме Штук в классе 83 0 40 0 18 1 786 126 1 869 2 0 2 925 0,7 0,0 0,4 0,0 0,2 15,9 1,1 0,0 7,8 0,0 0,0 26,1 2005 Доля %% в общем объеме %% Штук в классе в общем объеме 167 0 43 46 0 2 488 23 16 1 038 19 0 3 840 1,3 0,0 0,3 0,4 0,0 19,7 0,2 0,1 8,2 0,2 0,0 30,5 5,0 "Б"-большой класс (длиной 10.1-12м) Отечественные Волжанин-5270, -52701 Волжанин-527022 Волжанин-5285 ГолАЗ 5291 "Круиз" 5291 "Скания" ЛиАЗ 5256 МАРЗ 5277,5277-01 5292 НЕФАЗ 5299 52991 "Турист" ПАЗ 5272,5271 Итого : 250 0 0 0 0 1 724 240 0 114 0 56 2 384 5,1 0,0 0 0,0 0,0 34,9 4,9 0,0 2,3 0,0 1,1 48,3 3,8 181 61 4 0 0 1 841 254 0 342 0 31 2 714 2,5 0,9 0,1 0,0 0,0 25,8 3,6 0,0 4,8 0,0 0,4 38,0 3,9 122 0 72 0 0 1 768 157 0 610 0 5 2 734 1,6 0,0 1 0,0 0,0 23,7 2,1 0,0 8,2 0,0 0,1 36,6 3,9 4,0 49 Таблица 12. (продолжение). Динамика продаж автобусов в России. Фирма, модель Штук 2001 Доля %% в классе в общем объеме Штук 2002 Доля %% в классе в общем объеме Штук 2003 Доля %% в классе в общем объеме 2004 Доля %% Штук в классе в общем объеме 0 0 12 146 1 29 0 188 8 090 11 203 0,0 0,0 0,1 1,3 0,0 0,3 0,0 0,0 1,7 72,2 100,0 2005 Доля %% Штук в классе в общем объеме 0 0 1 177 16 0 0 194 8 565 12 599 0,0 0,0 0,0 1,4 0,1 0,0 0,0 1,5 68,0 100,0 0,3 11 16,3 "Б"-большой класс (длиной 10.1-12м) Зарубеж. рос.сборки Мегсес1ез-АКА-5225 Мегсеа'ез-ОЗОЗ Сиб-Скан.АК "Солярис" Скания-Питер Отгйипк ОтгиЫпе СканТат Алабуга 5226 6208 Итого : Импорт Итого в классе: 24 1 9 0 0 0 0 34 2 520 4 938 0,5 0,0 0,2 0,0 0,0 0,0 0,0 0,7 51,0 100,0 0,1 4 8,0 0 0 3 28 0 0 0 31 4 400 7 145 0,0 0,0 0,0 0,4 0,0 0,0 0,0 0,4 61,6 100,0 0,0 6,3 10,2 0 0 5 94 0 31 10 140 4 600 7 474 0,0 0,0 0,1 1,3 0,0 0,4 0,1 1,9 61,5 100,0 0,2 6,5 10,5 0,3 10,9 15,2 50 Таблица 12. (продолжение). Динамика продаж автобусов в России. 2001 Доля Фирма, модель Штук в классе 2002 Доля %% в общем объеме Штук в классе 2003 Доля %% в общем объеме Штук в классе 2004 Доля %% Штук в классе 0,4 29 376 405 5,5 71,6 77,1 0,5 0 0 0 120 525 0,0 0,0 0,0 22,9 100,0 в общем объеме 2005 Доля %% %% Штук в классе в общем объеме 0,5 32 133 165 10,5 43,6 54,1 0,2 0,7 0 0 0 140 305 0,0 0,0 0,0 45,9 100,0 0,2 0,4 в общем объеме "ОБ" - особо большой класс (длиной 12,1-18,0 м) Отечественные Волжанин-6270 ЛиАЗ 6212 Итого : Зарубеж. рос.сборки Ikarus 280 Mercedes-Benz-6226 Итого : Импорт Итого в классе: 0 0 0 0,0 0,0 0,0 300 2 302 500 802 37,4 0,2 37,7 62,3 100,0 0,0 3 0 3 0,3 0,0 0,3 0,8 1,3 144 0 144 800 947 15,2 0,0 15,2 84,5 100,0 0,0 50 206 256 14,0 57,9 71,9 1,4 0 0 0 100 356 0,0 0,0 0,0 28,1 100,0 51 Таблица 12. (продолжение). Динамика продаж автобусов в России. Фирма, модель Штук 2001 Доля %% в классе в общем объеме Штук 2002 Доля %% в классе в общем объеме Штук 2003 Доля %% 2004 Доля %% в классе в общем объеме 2005 Доля %% Штук в классе в общем объеме Штук в классе в общем объеме 0 51 46 149 370 8 0,0 8,2 7,4 23,9 59,3 1,3 0 45 34 81 285 34 0,0 9,4 7,1 16,9 59,5 7,1 0,9 0,9 100,0 624 624 73 878 100,0 100,0 0,8 0,8 100,0 479 479 77 353 100,0 100,0 89,5 0,2 10,3 62 160 188 11 530 84,1 0,3 15,6 64 858 295 12 200 "СВ" - специальные и вахтовые автобусы Отечественные КАВЗ 4224 НЕФАЗ 4208 42111,42112 и др. Урал 3255 32551 32552 Итого : Итого в классе: Всего автобусов: в том числе: Отечественные Зарубеж. рос.сборки Импорт 111 193 10 155 245 62 14,3 24,9 1,3 20,0 31,6 8,0 776 776 62016 100,0 100,0 52 560 336 9120 19 106 33 90 290 95 3,0 16,7 5,2 14,2 45,8 15,0 1,3 1,3 100,0 633 633 69 925 100,0 100,0 84,8 0,5 14,7 58 350 175 11 400 18 66 50 176 306 38 2,8 10,1 7,6 26,9 46,8 5,8 0,9 0,9 100,0 654 654 71 000 100,0 100,0 83,4 0,3 16,3 63 560 140 7 300 0,6 0,6 100,0 83,8 0,4 15,8 52 Такие автобусы начали выпускаться на ОАО «ЛиАЗ», ОАО «ГолАЗ», готовится к выпуску ЗАО «Мичуринский автобус» и некоторые другие. Таким образом, в автобусном сегменте в России создались условия для полного удовлетворения потребности в пассажироперевозках за счет отечественных машин, в том числе и в классе больших автобусов. В этом классе сегодня работают ОАО «ЛиАЗ», ОАО «ГолАЗ», ЗАО «Волжанин», ЗАО «Мичуринский автобус», ОАО «НЕФАЗ», ЗАО «Тушино Авто», а также сборочное предприятия ООО «Скания-Питер». Указанные предприятия имеют мощности, на которых могут производиться автобусы большого класса в объеме полностью удовлетворяющую потребность перевозчиков. В настоящее время производство автобусов сдерживается большей ценой по сравнению с подержанными аналогами, и меньшей надежностью машин. Также еще сохраняется негативное отношение к отечественной продукции, приобретенное еще частично в советское время, а особенно в первые годы перехода на рыночные отношения, когда качеству продукции уделялось мало внимания. В последние годы качество и технический уровень отечественных автобусов значительно вырос и постепенно приближается к уровню зарубежных. Этому способствует использованию в отечественных автобусах зарубежных комплектующих высокого качества от мировых фирм. В первую очередь это относится к установке двигателей фирм «Каминс», «Мерседес-Бенц», «Катерпиллер-Дойц», «MAN» и др., коробок передач «Цанредфабрик», «Фойт», а также электрических систем управления силовыми агрегатами, тормозами «ABS», «PSA», системы безопасности и многие другие компоненты, что позволяет выпускать автобусы вполне конкурентоспособными с зарубежными аналогами, при этом цена остается существенно меньшей. В таблице 13 представлены данные по общему парку автобусов (по федеральным округам России по данным на 2003 – 2006 гг.). 53 Таблица 13. Парк автобусов (по федеральным округам России по данным на 2003 – 2006 гг.). 1 КАВЗ685 3270 и модифик. 3 ГАЗ2217 и модифик. 4 255377 53285 23984 34736 57772 19537 45953 12635 28285 4654 1841 3058 7180 1499 7192 2121 32258 4905 2099 4729 8378 3539 6793 1530 7564 1636 1114 708 1403 899 1207 126 20225 5311 1947 3082 4114 1526 3282 357 304271 64585 18714 66231 53487 24807 52135 19540 29758 6461 1434 3695 7433 1852 6047 2448 15216 2545 733 3106 3448 1919 2670 702 14365 4511 1400 1990 2602 2436 1126 58 72247 14125 4118 19073 17042 8017 8842 541 всего Данные на 2003. Всего по России Центральный ФО Северо-Западный ФО Южный фед. округ Приволжский фед. округ Уральский фед. округ Сибирский фед. округ Дальневосточный фед. округ Данные на 2004. Всего по России Центральный ФО Северо-Западный ФО Южный фед. округ Приволжский фед. округ Уральский фед. округ Сибирский фед. округ Дальневосточный фед. округ Отечественные ГАЗПАЗ3221 3205 и и модифик. модифик. 5 6 УАЗ2206 -01 и модифик. 2 ЛИАЗ677 и модифик. 7 5256 и модифик 8 ЗИЛ3250 и модифик. 9 47444 9026 2500 7137 12502 2898 9488 2848 15981 2621 875 1247 4700 1451 3526 927 7739 3215 1063 330 1457 642 761 63 1477 625 83 56 178 106 351 5 29567 6088 1072 4026 8111 987 7178 1799 1129 199 122 261 114 88 288 46 628 115 30 109 56 3 296 9 780 176 20 63 85 36 375 2 ЛИАЗ- 54 Таблица 13 (продолжение). Парк автобусов (по федеральным округам России по данным на 2003 – 2006 гг.). всего Данные на 2003. Всего по России Центральный ФО Северо-Западный ФО Южный фед. округ Приволжский фед. округ Уральский фед. округ Сибирский фед. округ Дальневосточный фед. округ Данные на 2004. Всего по России Центральный ФО Северо-Западный ФО Южный фед. округ Приволжский фед. округ Уральский фед. округ Сибирский фед. округ Дальневосточный фед. округ иномарки "ИКАРУС" ЛАЗ всех всех модифик. модифик. 12 13 произведены в России 14 прочие всего 10 с правым располож руля 11 54151 15089 6822 7512 9442 3572 6760 3035 1631 133 1 30 71 42 604 709 15282 4672 2505 1817 2797 1150 1750 180 16698 3379 1398 2668 3645 1561 2738 591 1262 182 82 24 109 81 491 162 40253 6203 5640 6877 8418 3405 6593 1623 97725 19855 6556 23055 8300 5894 18397 12940 17062 617 13 118 238 1450 6321 6152 6590 1239 412 1549 567 360 2405 13 5196 997 371 1062 615 427 1409 209 3164 156 23 471 252 219 1998 24 42856 10510 3229 10853 6296 3575 6916 995 15 55 Таблица 13 (продолжение). Парк автобусов (по федеральным округам России по данным на 2003 – 2006 гг.). 1 КАВЗ685 3270 и модифик. 3 ГАЗ2217 и модифик. 4 461777 102741 41642 62953 101434 54377 69274 20610 46455 8311 2929 4750 13149 3537 9703 3254 64160 10576 3966 9210 17791 9455 10472 2358 14373 3539 1897 1296 2811 2136 1925 163 39267 11290 4508 5761 7485 3438 5508 546 58933 18620 8486 6142 7919 6440 9804 1051 4994 1251 539 467 1274 380 949 118 7591 1816 679 857 1557 1303 1243 118 2374 803 435 149 270 351 339 7 7879 2718 1702 647 743 708 1279 57 всего Данные на 2005. Всего по России Центральный ФО Северо-Западный ФО Южный фед. округ Приволжский фед. округ Уральский фед. округ Сибирский фед. округ Дальневосточный фед. округ Данные на 2006. Всего по России Центральный ФО Северо-Западный ФО Южный фед. округ Приволжский фед. округ Уральский фед. округ Сибирский фед. округ Дальневосточный фед. округ Отечественные ГАЗПАЗ3221 3205 и и модифик. модифик. 5 6 УАЗ2206 -01 и модифик. 2 ЛИАЗ677 и модифик. 7 5256 и модифик 8 ЗИЛ3250 и модифик. 9 80023 17356 4073 11840 21334 6367 13608 4205 21871 3818 1295 1935 5629 2585 4677 1227 10790 4678 1149 446 1790 1067 1348 82 2812 1108 125 123 358 263 738 20 8518 2622 631 774 1505 1009 1631 237 1822 385 85 281 172 192 675 17 1007 494 40 28 39 37 355 0 534 261 19 12 24 47 171 0 ЛИАЗ- 56 Таблица 13 (продолжение). Парк автобусов (по федеральным округам России по данным на 2003 – 2006 гг.). 10 с правым располож руля 11 иномарки "ИКАРУС" всех модифик. 12 ЛАЗ всех модифик. 13 произведены в России 14 94531 25999 10994 13374 14429 11079 10957 5546 3367 151 4 38 92 113 1528 1345 22659 7446 3091 2948 3728 2291 2426 294 29251 5832 2313 4834 5962 4402 4042 1030 2342 333 128 154 174 306 932 182 87495 16066 10706 14218 16658 14450 10338 3209 10193 3552 1866 820 5.0 876 947 1713 325 494 3 1 1 3 23 362 69 1714 751 216 187 86 129 311 28 2935 699 329 372 330 508 612 55 346 39 18 12 3 41 232 1 14021 4718 2490 2107 1459 1466 1449 172 всего Данные на 2005. Всего по России Центральный ФО Северо-Западный ФО Южный фед. округ Приволжский фед. округ Уральский фед. округ Сибирский фед. округ Дальневосточный фед. округ Данные на 2006. Всего по России Центральный ФО Северо-Западный ФО Южный фед. округ Приволжский фед. округ Уральский фед. округ Сибирский фед. округ Дальневосточный фед. округ прочие всего 15 57 ОГАВЛЕНИЕ ВВЕДЕНИЕ.............................................................................................................. 3 ГРУЗОВЫЕ АВТОМОБИЛИ................................................................................. 6 АВТОБУСЫ........................................................................................................... 36 58 Бахмутов Сергей Васильевич Титков Анатолий Иванович Зубриський Сергей Григорьевич Ахмедов Александр Ахатович Карпухин Кирилл Евгеньевич Филонов Андрей Игоревич Карунин Максим Анатольевич Учебное пособие ОБЗОР И АНАЛИЗ СОСТОЯНИЯ ОТЕЧЕСТВЕННОГО ПРОИЗВОДСТВА И ИМПОРТА ГРУЗОВЫХ АВТОМОБИЛЕЙ И АВТОБУСОВ ЗА ПЕРИОД 2001-2006 ГОДЫ Подписано в печать 28.02.2007. Заказ 054-04. Тираж 300 МГТУ «МАМИ», 107023, Москва, Б.Семеновская ул., дом 38