российский рынок полимеров

advertisement

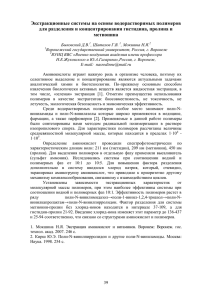

тема номера: Рынок полимерных материалов Статья подготовлена к. э. н. Т. Н. Хазовой по материалам доклада, сделанного на IV Российском конгрессе переработчиков пластмасс (22–23 ноября 2010 г.) Уровень развития любой страны характеризуется широким использованием прогрессивных современных материалов, включая, конечно, полимеры и полимерные материалы, которые используются во всех без исключения областях промышленного производства при создании техники новых поколений. В связи c этим в последнее десятилетие российский рынок полимеров активно и динамично развивается. Темпы роста производства и потребления отдельных полимеров до кризисного 2009 г. превышали темпы роста ВВП. Российский рынок полимеров: тренды развития Т. Н. Хазова, к. э. н., директор департамента аналитики ЗАО «Альянс-Аналитика» 1. Спрос и производство За прошедшее десятилетие (2000–2010 гг.) емкость российского рынка пластмасс и синтетических смол выросла в 2,3 раза – с 2,43 млн т в 2000 г. до 5,7 млн т в 2010 г. (оценочно). Динамика развития спроса на российском рынке полимеров представлена на рис. 1. В период с 2000 по 2010 г. на российском рынке полимеров сложилась восходящая тенденция роста спроса, который в 2008 г. вырос на 219,3 % относительно 2000 г. В период кризиса – в 2009 г. – спрос снизился по Рис. 1. Динамика развития потребления и производства ПМ в России 4 сравнению с 2008 г. на 5,6 %, но, по предварительным оценкам, в 2010 г. он, как ожидается, превысит уровень кризисного 2009 г. на 13,3 %. Повышательная тенденция роста спроса на полимеры формируется под влиянием динамично и активно развивающейся отрасли по переработке полимерных материалов (ПМ): за прошедшее десятилетие объем выпуска изделий из пластмасс в целом увеличился в 2,5 раза. На рис. 2 показаны параметры роста в отдельных сегментах производства изделий из ПМ в период 2000–2010 гг. Анализ показывает, что стремительный рост спроса на полимеры опережает рост их производства (см. рис. 1). При этом дефицит предложения отечественных ПМ компенсируется поставкой импортной продукции. Доля импорта на рынке в 2000–2010 гг., который за этот период увеличился в 2,6 раза, колебалась в среднем в пределах 25–28 % ежегодно. Как вытекает из рис. 1, кризис 2009 г. не повлиял на рост производства полимеров, в структуре производства которых 65,9 % приходится на долю базовых крупнотоннажных полимеров. Так, по данным на 2009 г., в структуре российского производства пластмасс доминируют полиэтилен (ПЭ) – 30,4 %, полипропилен (ПП) – 13,0 %, поливинилхлорид (ПВХ) – 11,3 %, 2011 / № 2 тема номера: Рынок полимерных материалов Состояние российского рынка крупнотоннажных полимеров в 2009 г. Показатель Производство, тыс. т Экспорт, тыс. т Импорт, тыс. т Спрос, тыс. т Соотношение спроса и предложения, % Соотношение экспорта и импорта, % ПЭ 1412,4 432,3 334,4 1314,5 ПП 603,1 110,3 124,9 617,7 ПВХ 526,9 21,5 224,5 729,9 ПС 257,9 66,9 139,4 330,4 ПЭТ 258,5 9,5 201,3 450,3 93,0 102,4 138,5 128,1 174,2 129,3 88,3 9,5 48,0 4,7 полиэтилентерефталат (ПЭТ) – 5,7 %, полистирол (ПС) – 5,5 %. За прошедшее десятилетие сложилась устойчивая тенденция опережения спроса над предложением практически по всем базовым полимерам. В таблице представлено состояние российского рынка крупнотоннажных полимеров в 2009 г. Следует подчеркнуть, что в 2009 г. впервые предложение полиэтилена опередило спрос, что объясняется скорее кризисом и замедлением активности в потребляющих сегментах, а не профицитом предложения конкурентоспособной продукции. Выпускаемая полиэтиленовая продукция характеризуется ассортиментной и марочной ограниченностью. Спрос на остальные полимеры опережает предложение. Дефицит, сложившийся на рынке, как было сказано, компенсируется поставками импортной продукции. Спрос на рынке полипропилена в 2009 г. превысил предложение на 2,4 %, а доля его импорта достигла 20,2 %. Импортируется в основном полипропилен, отдельные марки которого в России не производятся или выпускаются производителями в недостаточном количестве для новой продукции переработки (БОППпленка, спанбонд и др.). Особенно острая ситуация складывается на рынке поливинилхлорида, где спрос опережает предложение на 38,5 % из-за отсутствия достаточного количества мощностей по производству этого полимера. Так, спрос даже в кризисном 2009 г. составлял 729,9 тыс. т, а суммарная мощность производства ПВХ – всего 656,9 тыс. т. В результате этого доля импортной продукции на российском рынке в 2009 г. достигла 30,8 %. Ожидается, что спрос на ПВХ в 2010 г. приблизится к уровню 2008 г., что приведет к очередному росту импорта. Аналогичная картина складывается на рынке полистирола и полиэтилентерефталата. Так, в 2009 г. спрос превышал предложение на рынке ПС на 28,1 %, на рынке ПЭТ – на 74,4 %. Поставки импортной продукции на рынок ПС достигли 42,2 % от общей емкости рынка, на рынке ПЭТ – 44,7 %. Существующие мощности по выпуску полимеров – даже при 100%-ной их закупке – не в состоянии обеспечить активно развивающийся спрос со стороны переработчиков ПМ в изделия. Дефицит на российском рынке полимеров отечественного производства приво- Рис. 2. Рост производства некоторых групп изделий из ПМ в России в период 2000–2010 гг. www.polymerbranch.com 5 тема номера: Рынок полимерных материалов Рис. 3. Прирост усредненных цен (с учетом НДС) на отдельные виды полимеров в 2010 г. дит, как следствие, к повышению цен на них, которые в 2010 г. значительно выросли (рис. 3). Следует отметить, что рост цен на ПЭТ, ПВХ и ПС, т.е. на рынках полимеров, где доля импорта превышает 30 %, значительно ниже, что объясняется более оживленной конкуренцией отечественной и импортной продукции. Однако отечественные продуценты полимеров пытаются укрепить свои позиции на рынке за счет либо инициирования, либо сохранения, либо ввода защитных пошлин на импорт ПМ на уровне 10–15 % по отдельным видам полимеров, что не способствует развитию полимерного бизнеса, а приводит при дефиците продукции к повышению цен. 2. Тенденции развития полимерного бизнеса Роль нефтегазохимии в развитии всех без исключения отраслей экономики невозможно переоценить. Это новые конструкционные материалы (полимеры, каучуки, композиции, смеси и сплавы на основе полимеров, нанокомпозиты), широко используемые в мировой практике для переработки в изделия для автомобилестроения, авиации, судостроения, бытовой техники, приборостроения, оргтехники, транспорта, связи, электроники, ракетной и космической техники, оборонной промышленности, медицинской промышленности, строительства, сельского хозяйства и др. Однако, экспортируя нефть и газ, Россия повышает за счет своего сырья эффективность экономик странпокупателей и впоследствии импортирует химические материалы и изделия на их основе из собственного 6 сырья. В результате мы ежегодно импортируем только пластмасс и изделий из них на 5–6 млрд долл. Полимеры и изделия на базе их переработки являются ценным экспортным товаром, торговать которым выгоднее в десятки раз, нежели нефтью и газом. Кроме того, в ходе переработки полимеров в изделия создаются сотни тысяч новых рабочих мест. Так, после 5 стадий переработки углеводородного сырья стоимость конечной продукции возрастает в 8–10 раз. Осуществляя производство химической продукции с высокой добавленной стоимостью, в мире довольно спокойно реагируют на нефтяную и газовую ценовую конъюнктуру – в отличие от нас при экспортно-сырьевой направленности российской экономики. Преимущества широкого использования изделий переработки полимеров очевидны. Так, срок службы полимерных труб составляет свыше 50 лет, что дает экономию порядка 25–30 % при их эксплуатации по сравнению с металлическими. Использование теплоизоляционных материалов из полистирола и полиуретанов увеличивает энергоэффективность на 25–30 %. Широкое использование в строительстве новых конструкционных материалов из поликарбоната, полиуретанов, поливинилхлорида сокращает сроки строительства в 5–7 раз. Применение пленочных полимерных материалов в качестве упаковки увеличивает сроки сохранности продуктов питания на 15–20 %. Использование полимерных материалов в дорожном строительстве увеличивает срок их службы в 3–5 раз. В настоящее время спрос на изделия из полимеров на российском рынке, как говорилось выше, превышает предложение на 25–27 %, а доля импорта на рынке полимерных изделий составляет 23–25 %. За прошедшее десятилетие (2000–2010 гг.) объем выпуска изделий из полимерных материалов увеличился в 2,5 раза, в то время как объем производства полимеров – в 1,7 раза. Сложившиеся тенденции опережения объемов переработки полимерных материалов по отношению к росту их производства стимулируют создание новых мощностей и расширения действующих. Скачок в развитии мощностей в ближайшие десять лет, на наш взгляд, возможен при проявлении политической воли, объединении усилий государства и крупного частного капитала. Мировая практика показывает возможность такого динамичного развития – примером служат Китай и Саудовская Аравия. Понижательным фактором дальнейшего развития мощностей по производству полимеров является асин- 2011 / № 2 тема номера: Рынок полимерных материалов Рис. 4. Схема использования сырья для химической переработки (по данным Минэнерго РФ) (СУГ – сжиженный углеводородный газ) хронное развитие производства сырьевых ресурсов, мономеров, в частности этилена, пропилена, бутадиена и др., являющихся основным сырьем для синтеза полимеров (рис. 4). Так, в период 2000–2010 гг. выпуск этилена практически остался на одном и том же уровне, в то время как производство пластмасс в рассматриваемый период, как указывалось, увеличилось в 1,7 раза. Являясь одной из ведущих стран в мире по добыче нефти и газа, по суммарным мощностям и объемам производства нефте- и газохимического сырья Россия существенно уступает не только промышленно развитым, но и некоторым развивающимся странам. Так, в период с 1990 до 2012 г. мощности по производству этилена в России увеличатся, как ожидается, в 1,3 раза, в Саудовской Аравии – в 7,6 раза. В 2010 г. в России сложилась напряженная ситуация с поставками этилена и начались «этиленовые войны» между основными его потребителями. Так, ввод мощности по производству полиэтилена (120 тыс. т в год) в ОАО «Салаватнефтеоргсинтез» и расширение мощности в ОАО «Каустик» (г. Стерлитамак) со 160 до 200 тыс.т в год увеличили потребности в этилене и создали напряжение в поставках сырья. Дальнейшее развитие мощностей по производству полимеров требует незамедлительного строительства установок пиролиза с единичной мощностью около 1 млн т/год, как во всем мире, и соответственно расширения выпуска этилена. Ожидается, что в 2012 г. суммарные российские мощности по производству этилена составят 3,4 млн т (для сравнения: в Китае – 15 млн т, а в странах Ближнего Востока – 30 млн т). По пути глубокой переработки углеводородного сырья идут Индия и Бразилия. Доля нефтехимической отрасли в ВВП Индии составляет 12 %, в США – 25 %, в Китае – 30 %. Китай выбрал сценарий развития нефтехимии как основной путь преобразования экономики. Только одна китайская компания Sinopec реализует три инвестиционных проекта по строительству нефтехимических комплексов суммарной мощностью 2,8 млн т по этилену. Низкие темпы роста производства сырьевых ресурсов, в частности этилена, становятся тормозом для дальнейшего развития российского полимерного бизнеса, осуществления политики импортозамещения. На российском рынке полимеров укрепляют свои позиции www.polymerbranch.com Китай, Республика Корея, Саудовская Аравия, Иран. Однако стратегические планы многих продуцентов пластмасс по наращиванию мощностей не могут быть реализованы из-за отсутствия сырьевых ресурсов. Таким образом, отечественная нефтегазохимия попала в замкнутый круг. В кризисном 2009 г. экспортносырьевая модель развития экономики показала свою несостоятельность, и выход из этой ситуации представляется в комплексном решении проблем. Если мы сегодня не займемся в России комплексной переработкой углеводородного сырья, не выработаем приоритетные ориентиры на создание нефтехимических кластеров, интегрированных по технологической цепочке от нефти и газа до выпуска химической продукции с высокой добавленной стоимостью (полимеры и продукция их переработки), то завтра будет поздно – мы на века останемся сырьевым придатком развитых мировых экономик, диктующих нам свои условия по реализации наших же природных ресурсов. The Russian market of polymers: development trends Hazova T. N. The condition of the Russian polymer materials market which is characterized by the accruing growth of demand advancing the offer is discussed. The data about consumption and capacities on manufacture of polymer materials, about their export and import is cited. Forecasts about development of the Russian polymer materials market on immediate prospects are given. 7