СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ

реклама

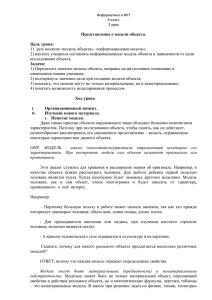

УДК 338.583 СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ ЗАТРАТАМИ НА ОСНОВЕ СОВЕРШЕНСТВОВАНИЯ ПРОЦЕССА ОБЕСПЕЧЕНИЯ ПРЕДПРИЯТИЯ МАТЕРИАЛЬНЫМИ РЕСУРСАМИ О.В. Сорвина Рассмотрены методологические принципы и сформулированы стратегические задачи стратегического управления производственными затратами предприятия. В результате теоретико-методологического осмысления процесса стратегического управления производственными затратами определены основные этапы выбора схемы организации процесса обеспечения предприятия материальными ресурсами. Ключевые слова: стратегический подход, материальное обеспечение, производственные затраты, стратегические альтернативы. Для стратегического управления производственными затратами необходимо большое внимание уделять совершенствованию процесса обеспечения предприятия материальными ресурсами. Действительно, уровень производственных затрат во многом определяется стоимостью материальных ресурсов, используемых на предприятии в процессе производства продукции, а также величиной расходов, связанных с материальнотехническим снабжением производства и возникающих в результате доставки и хранения сырья и материалов. В зависимости от вида экономической деятельности и размера добавленной стоимости, создаваемой конкретным производителем, удельный вес материальных затрат в общем объеме производственных затрат превышает 35 %. Учитывая высокий удельный вес материальных затрат в общем объеме затрат на производство и продажу продукции (товаров, работ, услуг) в различных видах экономической деятельности, следует сделать вывод о необходимости осуществления стратегического управления производственными затратами, возникающими в процессе обеспечения производственно-хозяйственной деятельности предприятия материальными ресурсами. Для этого стратегическая цель может быть сформулирована следующим образом: рациональная организация и эффективное осуществление снабженческой деятельности предприятия, которая обеспечивает своевременное поступление в производство материальных ресурсов в необходимом объеме и соответствующего качества. Рациональная организация и эффективное осуществление снабженческой деятельности предприятия, заявленные в стратегической цели, предусматривают достижение минимального уровня производственных затрат, возникающих в процессе обеспечения хозяйствующего субъекта материальными ресурсами. Для конкретизации сформулированной стратегической цели снаб354 жения предприятия материальными ресурсами необходимо определить основные стратегические задачи, решение которых обеспечивает рациональную организацию и эффективное осуществление процесса обеспечения хозяйствующего субъекта сырьем и материалами. Следует указать на следующие основные стратегические задачи в области осуществления процесса снабжения производственно-хозяйственной деятельности предприятия материальными ресурсами [1]: 1) разработка стратегических альтернатив организации процесса обеспечения предприятия материальными ресурсами; 2) выбор и реализация стратегической альтернативы организации процесса обеспечения предприятия материальными ресурсами; 3) разработка стратегических альтернатив осуществления процесса обеспечения предприятия материальными ресурсами; 4) выбор и реализация стратегической альтернативы осуществления процесса обеспечения предприятия материальными ресурсами. Указанные стратегические задачи полностью соответствуют последовательности реализации процесса обеспечения предприятия материальными ресурсами и охватывают такие его основные этапы стратегического управления, как организация и осуществление снабженческой деятельности. Следует констатировать тот факт, что достижение сформулированной стратегической цели снабжения предприятия материальными ресурсами и решение соответствующих стратегических задач может быть обеспеченно только при осуществлении стратегического управления производственными затратами предприятия, возникающими в процессе обеспечения хозяйствующего субъекта сырьем и материалами. Стратегическое управление производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами должно удовлетворять соответствующим методологическим принципам, подходам и методам. К основным методологическим принципам стратегического управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами относятся следующие: классификации и группировки; комплексности; системности; аналитичности; экономической эффективности. В стратегическом управлении производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами реализуется стратегический подход, относящийся к основным методологическим подходам. Использование стратегического подхода предусматривает осуществление долгосрочного управления производственными затратами предприятия, возникающими при осуществлении снабженческой деятельности, и получение требуемых результатов управления в течение долгосрочного периода времени. Действительно, эффективное управление таким видом деятельности предприятия, как 355 снабжение материальными ресурсами, возможно только на основе использования стратегического подхода. Установление на взаимовыгодных условиях тесных долгосрочных связей с поставщиками материальных ресурсов является важным конкурентным преимуществом предприятия, обеспечивающим укрепление его рыночных позиций. При этом предприятие становится неотъемлемым звеном в цепочке создания ценностей. Осуществление снабженческой деятельности предприятия на основе стратегического подхода обеспечивает [2]: возможность выбора рациональной схемы организации процесса обеспечения предприятия материальными ресурсами; получение предприятием статуса приоритетного клиента у поставщиков материальных ресурсов; достижение выгодных условий приобретения и поставки материальных ресурсов; достижение фиксированного уровня цен на приобретаемые материальные ресурсы в течение продолжительного периода времени, в том числе при существенных колебаниях конъюнктуры рынка; формирование гибкой системы скидок с цены на приобретаемые материальные ресурсы; бесперебойность снабжения предприятия материальными ресурсами в независимости от складывающейся экономической ситуации. Таким образом, использование стратегического подхода в управлении снабженческой деятельностью предприятия предусматривает не только анализ внутренней среды хозяйствующего субъекта, особенностей его деятельности и состояния организационного потенциала, но и оценку внешнего окружения, в части взаимоотношений предприятия с поставщиками материальных ресурсов. Следует обратить внимание на то, что использование стратегического подхода в стратегическом управлении производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами позволяет реализовать все вышеперечисленные методологические принципы. Стратегическое управление производственными затратами предприятия предусматривает разработку стратегических альтернатив, реализация которых обеспечивает решение соответствующих стратегических задач в области осуществления процесса снабжения производственнохозяйственной деятельности предприятия материальными ресурсами. Первая стратегическая задача управления снабженческой деятельностью связанна с разработкой стратегических альтернатив организации процесса обеспечения предприятия материальными ресурсами. В процессе обеспечения предприятия материальными ресурсами осуществляется взаимодействие между предприятием, испытывающим потребность в различных видах сырья, материалов, полуфабрикатах, комплектующих изделиях 356 и др., и поставщиками различных видов материальных ресурсов. Существует достаточно большая вариативность взаимодействия поставщиков и предприятия, осуществляющего процесс обеспечения своей производственно-хозяйственной деятельности материальными ресурсами. Это обосновывает существование стратегических альтернатив организации процесса обеспечения предприятия материальными ресурсами. Поэтому важной задачей стратегического управления производственными затратами предприятия в процессе его обеспечения материальными ресурсами является установление наиболее рациональной схемы организации снабжения хозяйствующего субъекта сырьем и материалами. Для этого необходимо учитывать особенности осуществления предприятием производственно-хозяйственной деятельности, его организационный потенциал, а также состояние внешней среды и ее возможное изменение, как в краткосрочном, так и долгосрочном периодах. Выбор одной из существующих стратегических альтернатив организации процесса обеспечения предприятия материальными ресурсами основывается на использовании метода установления альтернативных затрат, который относится к группе методов стратегического управления производственными затратами. Рассматривая решение первой задачи стратегического управления производственными затратами предприятия в процессе его обеспечения материальными ресурсами, необходимо констатировать следующее. По нашему мнению, существуют четыре основные стратегические альтернативы организации процесса обеспечения предприятия материальными ресурсами: простая; оптовая; групповая; сетевая. Первая стратегическая альтернатива обеспечивает реализацию простой организации процесса обеспечения предприятия материальными ресурсами. Простая организация процесса обеспечения предприятия материальными ресурсами предусматривает наличие одного генерального поставщика, который предоставляет материальный ресурс конкретного вида, используемый в процессе производства продукции или оказании услуг. Рассматриваемая стратегическая альтернатива организации процесса обеспечения предприятия материальными ресурсами может быть реализован в производственной системе, получившей название «Just in Time» («точно в срок»). В этой системе наиболее часто применяется складская форма материального снабжения, при которой поставки осуществляются через склад или снабженческо-сбытовую базу. Таким образом, если для обеспечения процесса производства требуется один доминирующий вид материального ресурса, объем заготовки которого существенно превосходит потребность в других видах производственных запасов, при этом его поступление организуется от одного поставщика, то целесообразно для всех видов материальных ресурсов осуществлять выбор единой стратегической альтернативы обеспечения, формируемого на основе 357 эффективного управления производственными затратами. Существование одного генерального поставщика, предоставляющего различные виды сырья и материалов, используемых в процессе производства продукции или оказании услуг, характеризует наличие второй стратегической альтернативы организации процесса обеспечения предприятия материальными ресурсами, которая называется оптовой. При оптовой организации процесса обеспечения предприятия материальными ресурсами отсутствует один доминирующий вид материального ресурса. Следовательно, необходимо осуществлять эффективное управление производственными затратами для всех основных видов материальных ресурсов. Таким образом, если для обеспечения процесса производства требуется несколько видов материальных ресурсов, объемы заготовки которых сопоставимы между собой, при этом их поступление организуется от одного поставщика, то целесообразно для каждого вида материального ресурса выбирать свою стратегическую альтернативу обеспечения, формируемого на основе эффективного управления производственными затратами. Третья стратегическая альтернатива организации процесса обеспечения предприятия материальными ресурсами, предусматривающая наличие нескольких поставщиков, которые предоставляют материальный ресурс конкретного вида, используемый в процессе производства продукции или оказании услуг, является групповой. Групповая организация процесса обеспечения предприятия материальными ресурсами может быть реализована в производственной системе, получившей название «планирование производственных ресурсов» (MRP-II) [3]. В этой системе наиболее часто применяется транзитная форма материального снабжения, при которой материальные ресурсы направляются от поставщиков непосредственно потребителю. Следовательно, если для обеспечения процесса производства существует один доминирующий вид материального ресурса, объем заготовки которого существенно превосходит потребность в других видах производственных запасов, при этом его поступление организовано от нескольких поставщиков, то целесообразно осуществлять эффективное управление производственными затратами для всех поставщиков материального ресурса. В таких условиях доминирующий материальный ресурс может быть разделен на группы, каждая из которых формируется соответствующим поставщиком. При этом для каждого поставщика или каждой группы доминирующего материального ресурса выбирается своя стратегическая альтернатива обеспечения, формируемого на основе эффективного управления производственными затратами. Наиболее распространенной стратегической альтернативой организации процесса обеспечения предприятия материальными ресурсами является сетевая. При сетевой организации процесса обеспечения предприятия материальными ресурсами существует несколько поставщиков, предостав358 ляющих предприятию различные виды сырья и материалов для их использования в процессе производства продукции и оказании услуг. В таких условиях у предприятия формируется множество взаимосвязей со снабженческими организациями, образующих снабженческо-сбытовую сеть между поставщиками и потребителем материальных ресурсов. При сетевой организации процесса обеспечения предприятия материальными ресурсами необходимо множество раз осуществлять выбор стратегической альтернативы обеспечения, формируемого на основе эффективного управления производственными затратами. Это количество определяется числом взаимосвязей, возникающих между предприятием и поставщиками материальных ресурсов, используемых в процессе производства продукции. Например, рассматривая сетевой вариант организации процесса обеспечения предприятия материальными ресурсами количество взаимосвязей между предприятием и снабженческими организациями равно шести. Поэтому необходимо шесть раз осуществлять выбор стратегической альтернативы обеспечения, формируемого на основе эффективного управления производственными затратами. Учитывая возможность реализации на предприятии одной из четырех основных стратегических альтернатив организации процесса обеспечения хозяйствующего субъекта материальными ресурсами, формируется снабженческая деятельность, целью которой является повышение эффективности управления производственными затратами на основе их минимизации в результате учета особенностей поступления сырья и материалов и хранения производственных запасов на складах. Вторая стратегическая задача управления снабженческой деятельностью связанна с выбором и реализацией стратегической альтернативы организации процесса обеспечения предприятия материальными ресурсами. Ее решение происходит в два этапа и зависит от реально сложившихся внутренних и внешних условий осуществления производственно-хозяйственной деятельности предприятия. Так, например, выбор между простой и групповой схемой организации процесса снабжения хозяйствующего субъекта осуществляется только в том случае, если предприятие имеет один доминирующий вид материального ресурса в общем объеме производственных запасов. При этом доминанта может быть установлена, как по натуральному показателю производственного запаса, так и по его стоимостной характеристике. В противном случае, когда отсутствует доминирующий вид материального ресурса, процесс обеспечения предприятия сырьем и материалами организуется либо по оптовой схеме, либо по сетевой схеме. Таким образом, на выбор между простой/групповой и оптовой/сетевой схемами организации процесса обеспечения предприятия материальными ресурсами оказывают влияние сложившиеся внутренние условия осуществления производственно-хозяйственной деятельности предприятия, а, именно, наличие или отсутствие доминирующего вида ма359 териального ресурса. Исследование внутренних условий осуществления производственно-хозяйственной деятельности предприятия и выбор между простой/групповой и оптовой/сетевой схемами организации процесса обеспечения предприятия материальными ресурсами осуществляется на первом этапе решения второй стратегической задачи управления снабженческой деятельностью хозяйствующего субъекта. Установив, какие две схемы организации процесса обеспечения предприятия материальными ресурсами могут быть реализованы в сложившихся внутренних условиях хозяйствования, следует осуществить окончательный выбор схемы организации процесса снабжения хозяйствующего субъекта сырьем и материалами. На окончательный выбор схемы организации процесса обеспечения предприятия материальными ресурсами оказывают влияние внешние условия осуществления производственнохозяйственной деятельности предприятия. Внешние условия осуществления производственно-хозяйственной деятельности предприятия определяются сложившимися взаимоотношениями между предприятием и поставщиками сырья и материалов. Так, например, выбор между простой и оптовой схемой организации процесса снабжения хозяйствующего субъекта осуществляется только в том случае, если предприятие имеет одного доминирующего поставщика материальных ресурсов в общем объеме производственных запасов. При этом доминанта может быть установлена, как по натуральному показателю объема поставок, так и по его стоимостной характеристике. В противном случае, когда отсутствует доминирующий поставщик материальных ресурсов, процесс обеспечения предприятия сырьем и материалами организуется либо по групповой схеме, либо по сетевой схеме. Таким образом, на окончательный выбор между простой/оптовой и групповой/сетевой схемами организации процесса обеспечения предприятия материальными ресурсами оказывают влияние сложившиеся внешние условия осуществления производственно-хозяйственной деятельности предприятия, а, именно, наличие или отсутствие доминирующего поставщика материальных ресурсов. Исследование внешних условий осуществления производственно-хозяйственной деятельности предприятия и выбор между простой/оптовой и групповой/сетевой схемами организации процесса обеспечения предприятия материальными ресурсами осуществляется на втором этапе решения второй стратегической задачи управления снабженческой деятельностью хозяйствующего субъекта. Исследование внутренних и внешних условий осуществления производственно-хозяйственной деятельности предприятия для выбора схемы организации процесса обеспечения предприятия материальными ресурсами характеризует рассматриваемую управленческую задачу как стратегическую. Основные этапы решения второй стратегической задачи управления снабженческой деятельностью предприятия (выбор схемы организации процесса обеспечения предприятия материальными ресурса360 ми) представлены на рис. Третья стратегическая задача управления снабженческой деятельностью связанна с разработкой стратегических альтернатив осуществления процесса обеспечения предприятия материальными ресурсами. Рассматривая процесс обеспечения предприятия материальными ресурсами с точки зрения стратегического управления производственными затратами предприятия, возникающими в результате осуществления снабженческой деятельности хозяйствующего субъекта, следует указать на возможность реализации одной из трех стратегических альтернатив: 1) минимизация производственных затрат, связанных с обеспечением предприятия материальными ресурсами; 2) минимизация производственных затрат, связанных с хранением производственных запасов материальных ресурсов на складах предприятия; 3) минимизация совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия. Исследование: внутренние условия осуществления производственнохозяйственной деятельности предприятия внешние условия осуществления производственнохозяйственной деятельности предприятия Условие выбора: наличие доминирующего материального ресурса Выбор схем: Выбор между простой/групповой схемами отсутствие доминирующего материального ресурса Выбор между оптовой/сетевой схемами наличие доминирующего поставщика материальных ресурсов Выбор между простой/оптовой схемами отсутствие доминирующего поставщика материальных ресурсов Выбор между групповой/сетевой схемами Окончательный выбор схемы организации процесса обеспечения предприятия материальными ресурсами второй этап первый этап Этап выбора: Основные этапы выбора схемы организации процесса обеспечения предприятия материальными ресурсами 361 Разработка первой стратегической альтернативы предусматривает минимизацию производственных затрат, связанных с обеспечением предприятия материальными ресурсами, на основе определения оптимального размера партии поставки сырья и материалов. Для определения оптимального размера партии поставки сырья и материалов осуществляется сопоставление потребности предприятия в сырье и материалах за рассматриваемый период и объема финансовых средств, которые хозяйствующий субъект может использовать для формирования производственных запасов. Оптимальному размеру партии поставки сырья и материалов соответствует минимум этих двух характеристик обеспечения предприятия материальными ресурсами. Разработка второй стратегической альтернативы предусматривает минимизацию производственных затрат, связанных с хранением производственных запасов материальных ресурсов на складах предприятия, на основе определения оптимального размера складских запасов сырья и материалов. Для определения оптимального размера производственных запасов материальных ресурсов на складах предприятия осуществляется сопоставление объема их потребления за период времени, равный интервалу между поставками, и величины страхового запаса. Оптимальному размеру производственных запасов материальных ресурсов на складах предприятия соответствует максимум этих двух характеристик потребления и хранения сырья и материалов. Разработка третьей стратегической альтернативы предусматривает минимизацию совокупных производственных затрат, связанных с обеспечением предприятия материальными ресурсами и хранением сырья и материалов на складах предприятия, на основе определения оптимального размера партии поставки сырья и материалов. На оптимальный размер партии поставки сырья и материалов оказывают влияние такие характеристики, как потребность предприятия в материальных ресурсах за рассматриваемый период, величина постоянных затрат, связанных с получением одной партии поставки материальных ресурсов, и величина производственных затрат, связанных с хранением единицы производственных запасов на складах предприятия. В рамках решения третьей стратегической задачи управления снабженческой деятельностью для каждой из трех стратегических альтернатив осуществления процесса обеспечения предприятия материальными ресурсами предусматривается определение минимальной величины производственных затрат. Четвертая стратегическая задача управления снабженческой деятельностью связанна с выбором и реализацией стратегической альтернативы осуществления процесса обеспечения предприятия материальными ресурсами. Решение этой задачи осуществляется на основе оценки степени влияния основных факторов на уровень производственных затрат. 362 Для этого разрабатывается критерий выбора стратегической альтернативы осуществления процесса обеспечения предприятия материальными ресурсами. Критерий выбора стратегической альтернативы осуществления процесса обеспечения предприятия материальными ресурсами формируется на основе эффективного управления производственными затратами и должен представлять величину, количественно соответствующую значению коэффициента эластичности производственных затрат от размера партии поставки материальных ресурсов, взятому с противоположенным знаком. Список литературы 1. Хлынин Э.В., Сорвина О.В. Разработка модели стратегического управления производственными затратами предприятия. − Финансовая аналитика: проблемы и решения: Научно-практический и информационно-аналитический сборник. № 30 (216). М.: ИД «Финансы и кредит», 2014. С. 2-13. 2. Хлынин Э.В., Сорвина О.В. Организация эффективного обеспечения предприятия материальными ресурсами: Монография. М.: ИД «Финансы и кредит», 2013. 3. Баркалов С.А., Бурков В.Н., Курочка П.Н., Образцов Н.Н. Задачи управления материально-техническим снабжением в рыночной экономике. М.: ИПУ РАН, 2000. 58 с. Сорвина Ольга Владимировна, канд. техн. наук, доц., Россия, Тула, Тульский государственный университет STRATEGIC MANAGEMENT OF PRODUCTIONS COSTS ON THE BASIS OF PERFECTION OF PROCESS OF MAINTENANCE OF THE ENTERPRISE BY MATERIAL RESOURCES O.V. Sorvina Methodological principles are considered and strategic problems of strategic management are formulated by productions costs of the enterprise. As a result of theorymethodological judgement of process of strategic management by productions costs determine the basic stages of a choice of the circuit of the organization of process of maintenance of the enterprise by material resources. Key words: strategic approach, material maintenance, productions costs, strategic alternatives. Sorvina Olga Vladimirovna, candidate of technical science, docent, Russia, Tula, the Tula state university 363