ЭКОНОМИСТУ-ПРАКТИКУ А.А. Голиков, О.А. Морева КАЧЕСТВО

реклама

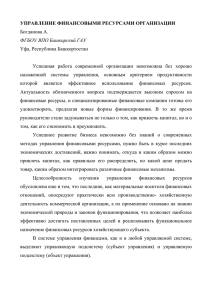

ЭКОНОМИСТУ-ПРАКТИКУ А.А. Голиков, О.А. Морева КАЧЕСТВО И ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ Управление финансовыми результатами предприятия - это многофункциональная деятельность, подверженная влиянию как внешних, так и внутренних факторов. К внешним факторам можно отнести прежде всего воздействия, связанные с изменениями в политической жизни общества, рыночной конъюнктуры и т.п. Во внутренней среде, среди многих других факторов, большое влияние на финансовые результаты оказывает качество производимой продукции и затраты производства, связанные с обеспечением высокого уровня качества. В связи с этим необходимым требованием к управлению финансовыми результатами деятельности предприятия становится объективное признание качества как одного из факторов изменения величины прибыли и управление им с учетом затрат на качество. Затраты на обеспечение и изменение качества выпускаемой продукции являются частью информации, необходимой для планирования, управления и оценки мер по обеспечению качества и получению прибыли. Поэтому рациональная организация управления качеством продукции на предприятии позволит внести необходимые коррективы и разрешить ряд задач в управлении затратами, выручкой и, следовательно, финансовыми результатами предприятия. Предлагается целесообразным рассмотреть организацию деятельности предприятия по повышению качества продукции и управлению затратами с учетом его функционального поля деятельности. Для формирования организационной модели управления необходимо определить: • объекты управления; • функции управления; • структуру управления; • распределение функций по структурным подразделениям; • распределение функций по исполнителям; • контроль за управлением. Объектом управления являются мероприятия, направленные на постоянное повышение качества производимой продукции и затраты на качество, необходимые для поддержания и обеспечения этого уровня качества. К основным функциям управления изменением качества продукции и, следовательно, затрат на обеспечение качества могут быть отнесены следующие: •нормирование, • планирование; • организация; •регулирование; • учет и контроль. При осуществлении функции планирования необходимо учитывать: • Изменение рыночного спроса на производимую продукцию. • Предполагаемое изменение параметров качества производимой продукции, связанное с изменением покупательского спроса. • Планирование объема продаж продукции с «новыми» качественными характеристиками. • Планирование необходимой суммы инвестиций в повышение качества при распределении прибыли. 135 • Прогнозирование потенциального спроса на новую продукцию и возможности улучшения качества продукции. • Планирование среднесрочных и долгосрочных мероприятий и оценки потребительского рынка с целью повышения качества продукции. Осуществление функции нормирования предполагает: • Измерение объема расходов и затрат (расходы материала и т.д.) в связи с изменениями качества производимой продукции. • Группировки отдельных видов затрат и расходов либо их долей из данных производственного учета и отнесение их значений к элементам и группам затрат на обеспечение качества. • Стандартизацию способов учета затрат, связанных с ростом качества производимой продукции, чтобы обеспечить сравнимость результатов разных периодов. Функция организации обеспечивает непосредственное осуществление мер по повышению качества производимой продукции и управлению затратами, связанными с ростом качества. При осуществлении функции регулирования происходит отслеживание и ликвидация фактических отклонений показателей процесса от запланированных. Функции учета и контроля позволяют: • Непосредственно осуществлять текущий контроль за проведением мероприятий, связанных с повышением качества производимой продукции. • Подводить итоги мероприятий, связанных с повышением качества продукции. • Проводить анализ полученных результатов. • Устанавливать на основе анализа перечень тех изделий, которые причиняют убытки из-за невысокого уровня качества и увеличивают затраты на устранение брака. • Устанавливать целевые показатели относительно затрат по обеспечению качества на основе сравнения плановых и фактических значений. • Разрабатывать меры по исправлению ошибок с целью постоянной оптимизации производства и роста прибыли. • Вносить предложения по оптимизации затрат на качество: проводить постоянный анализ и контроль затрат, связанных с предупреждением ошибок и направленных на рост качества продукции, - а также по снижению издержек производства, связанных с исправлением негодной продукции, послепродажным обслуживанием покупателей и т.п. • Вносить предложения по корректировочным и предупреждающим мерам по улучшению качества и снижению издержек производства. • Вносить конкретные организационно-экономические предложения по развитию дальнейшей производственной политики с целью совершенствования качества выпускаемой продукции. В практике длительное время существенные доли расходов, возникающих в производстве в связи с обеспечением качества, причисляли к общим расходам и поэтому они не учитывались надлежащим образом. Это привело к тому, что нет четко выделяемых данных для оценки самых важных мер, влияющих на обеспечение качества. Соответственно определению EOQC затратами на обеспечение качества прежде всего являются расходы на проверку работоспособности, а также на обнаружение и исправление ошибок в производстве продукции. Затраты на обеспечение качества можно разделить на следующие группы: 1. Затраты на предотвращение ошибок. 2. Затраты на контроль. 3. Затраты на исправление ошибок. Причем соответственно стандарту DIN ISO 9004 затраты, связанные с предотвращением дефектов, и затраты на контроль считаются «капиталовложениями» (или инвестициями), а затраты на устранение ошибок «убытками» (рис. 1). 136 Обеспечением качества по определению DSQ (Немецкое общество качества) называется совокупность всех организационных и технических работ по обеспечению качества с учетом экономичности. Затраты на качество являются составной частью задач, связанных с обеспечением качества. Затраты на обеспечение качества Затраты на предотвращение ошибок Затраты на контроль Затраты на исправление ошибок г Текущие затраты и капиталовложения Убытки Рис. 1. Схема затрат на обеспечение качества Необходимо отметить, что затраты на предотвращение ошибок и контроль выгодны лишь в том случае, когда способствуют снижению затрат, связанных с исправлением ошибок. Подразделение на затраты, связанные с предотвращением ошибок, и затраты, связанные с контролем, создает условия для их анализа. Затраты на предотвращение ошибок связаны с предупредительными мероприятиями. Сюда относятся затраты на планирование контроля, разработку стратегий контроля, а также оценку поставщиков и т.д. Затраты на контроль возникают при его проведении в различных подразделениях предприятия, причем около 57% затрат приходится на окончательный контроль (рис. 2). 40% затраты на устранение дефектов 78% прочие затраты 57% окончательный контроль 5% затраты на предотвращение дефекта» 7% прибыль 15% затраты / | 55% затраты на контроль 1 0 % ВХОДНОЙ контроль товаров на качество Рис. 2. Затраты на качество в соотношении с прочими затратами 137 Однако, если проверка продуктов осуществляется только на окончательном контроле, то причина возникновения дефекта не будет своевременно устранена и длительное время может производиться дефектный продукт. Поэтому для современного предприятия, которое хочет оставаться конкурентоспособным и в будущем необходимо обратить внимание на этот факт. Затраты на дефект подразделяются на внутренние и внешние. Внутренние возникают вследствие брака, доработки, при повторном контроле, а внешние - вследствие оказания гарантийных услуг, акций по отзыву дефектных продуктов, бесплатного сервиса (рис. 3). Затраты на качество " ~ \ Затраты на исправление ошибок Затраты на обеспечение качества / Затраты на предотвращение ошибок • затраи>1 на планирование обеспечения качества • затраты на поиск и планирование эффективных методов контроля • разработка стратегий контроля • контроль технологических процессов • обучение персонала в направлении обеспечения качества \ \ / Внутренние Затраты на контроль jaljJa.lbl На исправление ошибок • брак • доработка • сверхурочные • входной контроль • произведенный контроль (текущий контроль) • приемочный контроль • средства контроля * простой • повторный контроль Внешние затраты на исправление ошибок • гарантийные услуги • акции отзыва дефектного продукта • уценка • ответственность за продукт Рис. 3. Затраты на качество Снижение затрат на качество легче всего обеспечивается тогда, когда большое внимание уделяется мероприятиям по предотвращению ошибок. Смысл заключается в том, чтобы рост затрат на предотвращение ошибок и контроль не превышал снижения затрат на предотвращение ошибок при незначительных затратах на качество. Насколько этот подход хорош и насколько можно в соответствии с этим подходом снизить затраты на обеспечение качества, можно установить, только проанализировав соответствующие затраты. Успех таких действий можно определить лишь на основе сравнения определенных видов расходов (рис. 4). 138 t.3 Рис. 4 3 - затраты, обусловленные качеством продукции, К - уровень качества предприятия, В - затраты в повышении качества и предотвращения брака, А - затраты, связанные с браком, С - общие затраты на обеспечение качества, О - оптимальная Особое место в организации управления качеством и финансовыми результатами занимают структура управления и распределение функций по структурным подразделениям предприятия. Правильно организуемое управление способно эффективно влиять на качество товаров и услуг и получение максимально возможной прибыли. Главным здесь является контроль за управлением качеством, прибылью и распределением ответственности. Поэтому становится целесообразным на основе структурно-функционального подхода смоделировать функциональное поле деятельности предприятия, направленное на максимизацию финансовых результатов и комплексное обеспечение качества. Одной из самых значительных характеристик предприятия является его структура управления и распределение функций по структурным подразделениям предприятия, а также взаимосвязь с внешней средой. Ни одно предприятие не может быть «островом в себе». Предприятия полностью зависимы от окружающего мира, от внешней среды как в отношении своих ресурсов, так и в отношении потребителей, пользователей их результатами. Термин «внешняя среда» включает экологические условия, потребителей, правительственные акты, законодательство, конкурирующие организации, систему ценностей в обществе, общественные взгляды, технику и т.д. Эти взаимосвязанные факторы оказывают влияние на все, что происходит внутри предприятия. В сочетании с внутренними факторами производства (предметы труда, средства труда) они определяют различные виды деятельности предприятия, направленные на обеспечение устойчивых связей предприятия с внешней средой: 1. Основная производственная - вид деятельности, реализуемой в рамках миссии предприятия по выпуску продукции определенного ассортимента, количества, качества, и с необходимой интенсивностью. 2. Маркетинговая и сбытовая - вид рыночной деятельности, целью которой является стимулирование сбыта, повышение прибыли предприятия путем прогнозирования спроса, цен и рекламы. 3. Сервисное обслуживание и продукция - вид деятельности, осуществляемой предприятием в послепродажный период. 4. Закупочная - приобретение предприятием сырья, материалов, полуфабрикатов и другой продукции для использования в производстве и изготовления готовой продукции. 5. Управление основной производственной деятельностью - деятельность, направленная на обеспечение целенаправленного протекания производительной деятельности предприятия. Устойчивость предприятия зависит прежде всего от величины получаемой прибыли. Прибыль выступает и как конечный итог деятельности предприятия, и как важнейший источник формирования денежных фондов, средства которых используются на дальнейшее развитие предприятия. Поэтому вся деятельность предприя139 тия должна быть направлена на получение максимально возможного финансового результата. Для этого по каждому виду деятельности устанавливается конкретная цель и ряд конкретных функций для ее достижения. Координация всех видов деятельности осуществляется на основе общих функций деятельности, к которым можно отнести: 1. Прогнозирование деятельности. Представляет собой видение предприятия в будущем, его роли и места в экономике, а так же основных путей и средств достижения этого нового состояния. Оно выражается не в плане с детально разработанными показателями, а в наброске, взгляде в будущее, сделанных на основе различных прогнозов (экономики, науки и техники, политики, демографии т.д.). Период такого рассмотрения составляет 10-15 лет. 2. Целеполагание. Формирование стратегических целей. 3. Долгосрочное планирование. Осуществляется на основе стратегического планирования на ближайшие 3-5 лет. В нем установки, сделанные в стратегическом планировании получают свое экономическое обоснование и уточнение с учетом тенденций разделения хозяйственной ситуации на ближайшие 3-5 лет. Результатом долгосрочного планирования являются трех- и пятилетние планы развития предприятия по различным видам его деятельности. На основе этих планов производится краткосрочное планирование сроком от 1 до 3 лет. 4. Текущее планирование. Его основой являются краткосрочные планы и текущие тенденции развития спроса и предложения. В сравнении с краткосрочными планами они являются более детальными. 5. Нормирование. Установление показателей достижения целей и норм для контроля. 6. Формирование кадрового потенциала. 7. Руководство. 8. Учет и отчетность. 9. Контроль и оценка. 10. Анализ и корректирование. 11. Диагноз. . На основе определенных общих и конкретных функций формируется структура управления в вертикальном и горизонтальном разрезах. За каждым подразделением структуры закрепляются определенные функции и устанавливаются взаимосвязь и соподчиненность функций. Одним из факторов роста прибыли на предприятиях является качество продукции и меры, связанные с его обеспечением и направленные на постоянное совершенствование и улучшение качества выпускаемой продукции. К основным мерам, направленным на обеспечение качества и улучшение финансовых результатов, относят следующие: • Внутренние, связанные со снижением брака. • Внешние, связанные с удовлетворением требований потребителя. • Управление системой качества на предприятии. • Управление персоналом (обучение персонала). В таблице 1 представлены основные виды деятельности предприятия и соответствующие каждому из них конкретные функции, исполнение которых обеспечивает реализацию вышеуказанных мер. При сочетании общих функций управления с конкретными образуется функциональное поле деятельности предприятия, в рамках которого реализуется работа предприятия по управлению финансовыми результатами (табл. 2). Как видно из таблицы описанное таким образом функциональное поле позволяет, с одной стороны, обеспечить необходимую полноту и учесть специфику деятельности предприятия, связанную с мерами по обеспечению качества, с другой стороны, адекватно реагировать на изменение финансовых результатов деятельности предприятия и, следовательно, оптимизировать организационные структуры управления финансовыми результатами, главным из которых является прибыль. 140 Таблица 1 Матрица для определения содержания конкретных функций предприятия X 1 м- маркетинговая деятельность 3 производственная деятельность 2 и 3 и С 4 М : - маркетинговые исследования М, - анализ контрактов М 3 - разработка товара М 4 - расчет предпринимательского риска М 5 - формирование спроса М 6 - распространение товара М 7 - стимулирование сбыта М 8 - формирование ассортимента продукции М 9 - сегментация рынка М | о - ценообразование 3! - работа с поставщиками 3, - анализ и отбор поставщиков 3. - обеспечение условий поставки продукции 3 4 - входной контроль 3 5 - хранение поставленной продукции 3 6 - анализ контрактов 3, - цена приобретаемого сырья ч= о ш о х >ч 5 S2 3 с; и 5 ° и о с 6 w В се О. S ж с 7 U X 3" о. с; с с я и У о. и с 8 V1M1 VIМ2 V1M3 V1M4 VIM5 V1M6 V1M7 V1M8 V1M9 V1M10 V2M1 V2M2 V2M3 V2M4 V2M5 V2M6 V2M7 V2M8 V2M9 V2MI0 UM1 UM2 UM3 UM4 UM5 UM6 UM7 UM8 UM9 UM10 NM1 NM2 NM3 NM4 NM5 NM6 NM7 NM8 NM9 = X « W сиров "j 5 = авлен ои (о сонал IУ « кi на v,- ия с иения ного ение тей X Я л я о j R о о ynpaej ч О. о." о о овлетв отреби о!>> V - внешние меры, связанные с удовлетворением требований потребителя X я ниф ю. . эинажи •'о i (ение рака О - внутренние меры, связанные со снижением брака 9 NM20 WM1 WM2 WM3 WM4 WM5 WM6 WM7 WM8 WM9 WM10 0131 0132 O231 O232 V13I VI32 V231 V232 U31 U32 N31 N32 W31 W32 O133 O134 O135 O136 O137 O233 O234 O235 0236 O237 V133 V134 V135 VI36 VI37 V233 V234 V235 V236 V237 U33 U34 U35 U36 U37 N33 N34 N35 W33 W34 W35 W36 W37 N36 N37 Продолжение таблицы 1 2 1 р _ производственная деятельность Р Р, Р} - Р4 Р5 - Р6 Р7 Р8 Р9 S сбытовая деятельность Спослепродажное обслуживание проектирование исследование технологических процессов разработка и применение наиболее эффективных методов контроля (входного, межоперационного и конечного) управление технопроцессами с помощью статистических методов изготовление первою опытного образца и его испытание с целью выявления дефектов хранение и контроль за средствами кон гроля корректирующие и предупреждающие мероприятия обеспечение прослеживания и идентификации продукции заключение договоров с потребителями S, - установление контактов между покупателями и производителями S, - создание интереса у потенциального покупателя к продукции предприятия Sj - формирование предпочтения у возможного покупателя S 4 - завершение продажи препродажная подготовка, доставка продукции, товара С, - порядок удовлетворения гарантийных претензий С, - порядок удовлетворения претензий после гарантийного срока С, - оказание дополнительных услуг 3 4 6 7 8 9 О1Р1 О2Р1 V2P1 UPI NP1 WP1 О1Р2 О2Р2 V2P2 UP2 NP2 WP2 О1РЗ О2РЗ V2P3 UP3 NP3 WP3 О1Р4 О2Р4 V2P4 UP4 NP4 WP4 О1Р5 О2Р5 V2P5 UP5 NP5 WP5 О1Р6 О2Р6 V2P6 UP6 NP6 WP6 О1Р7 О2Р7 V2P7 UP7 NP7 WP7 О1Р8 О1Р9 О2Р8 О2Р9 V2P8 V2P9 UP8 UP9 NP8 NP9 WP8 WP9 V1S1 V2S! US1 US1 WSI V1S1 V2S2 US2 US2 WS2 V1S1 V2S3 US3 US3 WS3 V1S1 V2S4 US4 US4 WS4 V1C1 V2C1 UC1 NCI WCI V1C2 V1C3 V2C2 V2C3 UC2 UC3 NC2 NC# WC 2 WC3 5 Таблица 2 Функциональное поле деятельности предприятия м vc им из uc w 3 Р S С А - прогнозирование AM A3 АР AS АС АОМ АОЗ АОР AOS AOC AVM AV3 AVP В - формирование стратегических целей ВМ ВЗ ВР BS ВС ЮМ D - долгосрочное DM планирование D3 DP DS DC DOM DO3 DOP DOS DOC DVM DV3 DVP DVS DVC DUM D U 3 D U P DUS DUC DW Е — текущее планирование ЕМ ЕЗ ЕР ES ЕС ЕОМ ЕОЗ ЕОР EOS EOC EVM EV3 EVP EVS S - установление показателей достижения целей и норм для контроля SM S3 SP SS SC SOM SO3 SOP SV3 SVP SVS SVC SUM SU3 SUP SUS К -формирование кадрового состава КМ КЗ КР KS КС КОМ КОЗ КОР KOS КОС KVM KV3 KVP KVS KVC KUM KU3 KUP KUS KUC KW R - учет и отчетность км КЗ КР KS КС КОМ КОЗ КОР KOS КОС KVM KV3 KVP KVS KVC KUM KU3 KUP KUS KUC KW Т - контроль и оценка тм ТЗ ТР TS тс ТОМ TVC TUM Z - анализ и корректирование ZM Z3 ZP ZS ZC ZOM ZO3 ZOP F - диагноз FM F3 FP FS FC FOM FO3 ОМ 03 ОР OS ОС VM ВОЗ ВОР BOS BOC BVM тоз SOS SOC SVM V3 BV3 VP BVP VS BVS BVC BUM TVM TV3 TVP TVS zos zoc ZVM ZV3 ZVP zvs zvc FVP FVS FOP FOS FOC FVM FV3 US виз BUP BUS BUC BW EVC EUM EU3 EUP EUS EUC EW тос ТОР TOS UP AVS AVC A U M A U 3 A U P AUS AUC AW тиз TUP TUS ZUM ZU3 ZUP sue тис SW TW zus zuc zw FVC FUM FU3 FUP FUS FUC FW