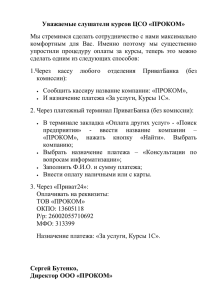

финансовые вычисления - Южно-Уральский государственный

реклама