удк 336.64 особенности финансовой деятельности предприятия

реклама

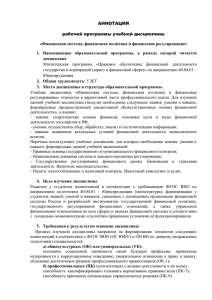

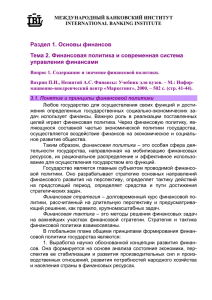

УДК 336.64 ОСОБЕННОСТИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ КРИЗИСА С.В. Идиятуллина, студентка гр. ЭОб-131, II курс Научный руководитель: Е.Е. Жернов, к.э.н., доцент Кузбасский государственный технический университет имени Т.Ф. Горбачева г. Кемерово Актуальность исследования особенностей финансовой деятельности предприятия в условиях кризиса обусловлена тем, что предприятие сталкивается с проблемами формирования и повышения эффективности использования своих финансовых ресурсов, определения путей улучшения своего финансового состояния [1]. Эффективность в управленческой и организационной работе предприятия определяется уровнем его финансовой деятельности. Финансовая деятельность предприятия ‒ это, в первую очередь, система, которая включает в свой состав особые приемы, используемые для финансового обеспечения функционирования предприятия и достижения им поставленных целей. Другими словами, это практическая сторона финансовой работы, которая обеспечивает жизнедеятельность предприятия, улучшает результаты его функционирования. Эта практическая сторона имеет ряд особенностей, которая позволяет отделить ее от других видов деятельности предприятия. 1. Финансовая деятельность – важнейшая форма роста рыночной стоимости предприятия. Расширение объема состава его активов влечет за собой рост суммы привлекаемых финансовых ресурсов. 2. Процессы, связанные с финансовой деятельностью предприятия, носят стабильный характер и осуществляются постоянно, так как предприятие в процессе своего развития нуждается как в собственных, так и в заемных источниках. После прекращения операционной деятельности, финансовая деятельность предприятия продолжается до полной его ликвидации – выполняются операции по расчетам с бюджетом и внебюджетными фондами, взысканию задолженностей, реализации отдельных финансовых активов и др. 3. Масштабы финансовой деятельности, так же как и ее формы, зависят от отраслевых особенностей и организационно-правовых форм функционирования предприятия. Отраслевые особенности деятельности предприятия определяют продолжительность производственного цикла, его сезонность, объемы привлечения финансовых ресурсов. Организационноправовые формы деятельности предприятия влияют на состав дополнительной эмиссии акций, привлечение дополнительного паевого капитала и др. 4. Нормальная финансовая работа обеспечивает повышение прибыли, осуществление необходимых вложений, возможность формирования резервов на случай покрытия убытка или при возникновении рисковых ситуаций. 5. Практическая деятельность предприятия имеет прочную связь с рынком денег и рынком капитала. 6. Финансовая деятельность стимулирует стабильное экономическое развитие предприятия в целом. Инструментами выступают различные страховые целевые денежные фонды, которые формируются на случай непредвиденных колебаний конъюнктуры как финансового, так и товарного рынков, снижения объемов операционной деятельности и получаемой от нее прибыли. Таким образом, финансовое управление на предприятии может быть эффективным только в случае ясного и точного представления субъектами о средствах предприятия, выручке и инвестициях, прибылях и налогах, фондах и ресурсах. Для того чтобы предприятию оценить эффективность своей финансовой деятельности, необходимо проводить финансовый анализ работы предприятия, основная цель которого ‒ получение информации, дающей подробное представление о финансовом состоянии предприятия, его прибыли и убытках, изменениях в структуре пассивов и активов, расчетах с кредиторской и дебиторской задолженностью. Финансовая деятельность предприятия подлежит государственному регулированию, которое представляет собой систему нормативно-правового регламентирования финансовых отношений. Важные пути такого государственного регулирования: регулирование финансовых ресурсов при создании организаций, порядка и форм амортизации материальных и нематериальных объектов; системы учета и отчетности организаций; валютное регулирование; регулирование денежно-кредитных отношений; налоговое координирование; соизмерение издержек организации; корректировка процедур банкротства и возможных рисков. Многоаспектность и сложность финансовой деятельности предприятия в условиях кризиса выявляют необходимость вмешательства государства. Такое многогранное государственное регулирование присутствует во многих странах с развитой рыночной экономикой, при этом никак не ущемляя самостоятельность предприятия в выборе путей, форм и приемов осуществления своей финансовой деятельности. На предприятии за финансовую деятельность отвечает отдел управления финансовой деятельностью или финансовая служба. В ее функции входит обеспечение долгосрочной эффективной хозяйственной деятельности предприятия, постоянного роста объемов и его рыночной стоимости. Принципиальная организационная структура финансового отдела включает в себя несколько отделов (см. рис.). Каждый отдел отвечает за свою работу на предприятии [2]. Рис. Принципиальная организационная структура финансового отдела Финансовая бухгалтерия занимается учетом издержек. Отдел финансового планирования разрабатывает планы и бюджеты предприятия (баланс доходов и расходов, бюджет движения денежного средства, баланс активов и пассивов и т.п.). Аналитический отдел анализирует и дает оценку финансовому состоянию предприятия, выполняет плановые задачи по прибыли, объемам производства и реализации, поддерживает ликвидность и рентабельность предприятия. Отдел оперативного управления выполняет сбор счетов и прослеживает их оплату, следит за эффективностью взаимоотношения с банками по поводу безналичных расчетов и получения наличных средств, дебиторами – по поводу оплаты товаров и услуг, за уплатой налогов, обязательных платежей, штрафов и пр. Специалисты отдела ценных бумаг и валютного контроля занимаются операциями банка, связанными с обращением векселей, сертификатов, а также обобщением и анализом данных о перемещении валюты и ценных бумаг юридическими и физическими лицами. Взаимодействие всех отделов финансовой деятельности обеспечивает повышение эффективности и рентабельности. Таким образом, финансовая деятельность предприятия, несмотря на кризисные явления в экономике, имеет постоянный характер и отличается, во-первых, свободой в выборе направлений и приемов деятельности, самостоятельностью в принятии решений (при этом в рамках законов и моральных норм); во-вторых, ответственностью за принимаемые решения и их последствия от них. В условиях кризиса возрастает вероятность рисков, убытков и банкротств. Минимизация этих последствий – цель финансовой деятельности предприятия на негативной фазе экономического цикла. Список литературы: 1. Репнев В.А. Кризисный менеджмент: теория и практика. – М.: Директ-Медиа, 2014. – 508 с. 2. Толкачева Н.А., Мельникова Т.И. Финансовый менеджмент: учебное пособие. – М.: Директ-Медиа, 2014. – 228 с.