АВ-КОСТИНГ - Балаковский Институт Техники, Технологии и

advertisement

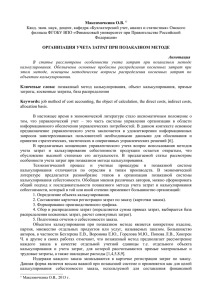

ЛЕКЦИЯ 14. КАЛЬКУЛИРОВАНИЕ) МЕТОД «АВ-КОСТИНГ» (ПООПЕРАЦИОННОЕ Цель: исследовать особенность пооперационного калькулирования Задачи: - раскрыть сущность и причины распространения «АВ-костинга»; - рассмотреть механизм применения«АВ-костинга» - проанализировать практику применения «АВ-костинга» Вопросы: 1. Сущность и причины распространения 2. Механизм «АВ-костинга» 3. Практика применения «АВ-костинга» 1. Сущность и причины распространения В последние десятилетия XX в. на Западе активно развивался новый подход в менеджменте и учете, основанный на управлении операциями — составными частями процессов, протекающих на предприятии. Он включает АВМ (activity-based management менеджмент операций, или управление на основе операций); ABC (activity-based costing) пооперационное калькулирование и ABB (activity-based budgeting - пооперационное бюджетирование). ABC используется для реинжениринга бизнес-процессов, в качестве информационной основы управления в гибких организационных структурах, а также управленческих решений, для которых нужна информация о максимально точной себестоимости продукции. «АВ-костинг», или пооперационное калькулирование, является новым направлением, как для отечественного, так и для западного учета. Название метода activity-based costing переводится российскими исследователями по-разному, например, калькулирование по операциям, калькулирование по действиям, калькулирование по функциям, ФСА, функциональный учет затрат и др. Считаем целесообразным оставить наряду с пооперационным калькулированием оригинальное звучание метода - «АВ-костинг». Областью применения «АВ-костинга» являются в первую очередь многономенклатурные производства с высоким удельным весом косвенных накладных расходов и предприятия с гибкой (адаптивной) формой организации управления. «АВ-костинг» - калькуляционная система, рассматривающая операции в качестве основных объектов учета затрат и калькулирования в целях исчисления себестоимости продукции и определения эффективности бизнес-процессов. Использует метод поэтапного распределения на себестоимость продукции косвенных расходов. Начало активного обсуждения «АВ-костинга» относится к середине 80-х гг. XX в. Его быстрое появление произошло главным образом благодаря работам профессоров Робина Купера (R. Cooper) и Роберта Каплана (R. Kaplan). Их критика была направлена, в первую очередь, на методы распределения накладных расходов, существенно искажающих себестоимость продукции. (причины возникновения проблем, связанных с перераспределением затрат.) Частично проблема решается при использовании калькуляционной системы «АВкостинг». Ее появление, например, J. Innes и F. Mitchell и Р.В. Turney , связывают с рядом факторов. Во-первых, на многих предприятиях произошли изменения в области производства, повысился уровень его автоматизации, появились гибкие производственные системы и т.д. Во-вторых, усилия производителей, направленные на достижение конкурентоспособности своих предприятий, привели к росту косвенных расходов. Из-за увеличения их удельного веса в совокупных затратах возникает необходимость использования новых баз их распределения и новых методов распределения, отличных от традиционных, т.е. вначале «АВ-костинг» получил распространение как более совершенный метод распределения косвенных затрат. Традиционные системы калькулирования производственных затрат были созданы в период, когда большинство компаний производили ограниченный ассортимент продукции и доминирующими производственными затратами были затраты на основные материалы и заработную плату основных производственных рабочих. Расходы на обслуживание производства и управление, являющиеся в большинстве своем косвенными, были относительно невелики, поэтому искажения производственных затрат вследствие их распределения пропорционально заработной плате производственных рабочих (наиболее популярной в силу своей простоты базы распределения) на продукцию были незначительны. Стоимость обработки информации, напротив, была достаточно высокой, поэтому применение более сложных методов распределения расходов по обслуживанию производства и управления было неоправданно. Развитие методики «АВ-костинга» как метода распределения косвенных затрат вызвало интерес к промежуточному объекту калькулирования - операции. Стал развиваться менеджмент операций (АВМ) и его информационное обеспечение ABC (пооперационное калькулирование) получило новый ракурс. «АВ-костинг» стал рассматриваться не только как метод, уточняющий себестоимость продукции, но и как метод, позволяющий исчислять себестоимость операции. Итак, операция выводится в качестве обособленного объекта калькулирования, а не только промежуточного звена, необходимого при данной методике потому, что в дальнейшем информацию о ее себестоимости можно использовать для: • уточнения себестоимости в целях ценообразования, выбора ассортимента, принятия решения покупать полуфабрикаты или производить собственными силами и прочих решений; • оценки эффективности и оптимизации бизнес-процессов; • мотивации, учета по центрам ответственности и информационного обеспечения внутрифирменного предпринимательства (внутреннего хозрасчета). 2. Механизм «АВ-костинга» Принципиальная схема распределения косвенных расходов на обслуживание производства и управление (центральное звено «АВ-костинга») дана на рис. Шагами проектирования при условии заданных объектов калькулирования являются: 1) обособление групп затрат косвенных расходов; 2) выбор операций; 3) выбор баз распределения затрат (драйверов затрат) для каждой операции; 4) расчет коэффициента распределения первого этапа (ставки драйвера затрат); 5) определение себестоимости операций; 6) выбор баз распределения себестоимости операций (драйверов операций) для каждого объекта калькулирования; 7) расчет коэффициента распределения второго этапа (ставки драйвера операций); 8) определение суммы косвенных расходов по объектам калькулирования. При традиционном распределении расходов на обслуживание производства и управление используются термины: группа расходов, подлежащих распределению, база распределения, коэффициент распределения и объект калькулирования. «АВ-костинг» использует специфическую терминологию, на которой мы остановимся подробнее. Группа распределяемых затрат - детализированная группа косвенных расходов, которую можно идентифицировать с конкретными операциями'. Например, заработная плата бухгалтерарасчетчика, выполняющего три группы операций, составляет 1700 руб. При этом он тратит 140 ч на операции по начислению заработной платы, 20 ч - на подготовку сводной и справочной информации и 10 ч - на ругань с рабочими. Операция - событие, задание или единица работы, имеющая определенную цель. ABC использует себестоимость этих операций как промежуточную ступень для отнесения затрат на продукцию (работы, услуги) и как информацию, имеющую самостоятельное значение. Центры операций - группы операций, объединенных по какому-либо технологическому или организационному признаку. Например, центрами операций являются действия, связанные с эксплуатацией оборудования, его текущим ремонтом и др. После включения операций в систему необходимо установить ресурсы, потребляемые каждой отдельной операцией (центром операций) в течение отчетного периода. В дальнейшем будем рассматривать операцию и центр операции как тождественные. Степень детализации (группировки) в каждом конкретном случае будет зависеть как от специфики технологии и организации производства и управления, так и от наличия технических, информационных, временных и прочих ограничений. Решающим будет тест эффективности, т.е. выгода от детализации информации должна превышать затраты на нее. Носитель затрат (драйвер затрат, база распределения затрат) — это связующее звено между группой косвенных затрат и операцией. Например, затраты, связанные с работой бухгалтера-расчетчика можно связать с операциями по начислению заработной платы через количество времени, затрачиваемом им на составление расчетных листков. Ставка носителя затрат (коэффициент распределения первого этапа - ставка драйвера затрат) - отношение группы распределяемых затрат к величине носителя затрат. Если продолжить предыдущий пример, то коэффициент распределения первого этапа будет равен отношению затрат, связанных с работой бухгалтера к общему количеству отработанного им времени, т.е. на 170 часов. Коэффициент распределения будет равен 10. Себестоимость операции - общая сумма затрат, связанных с осуществлением однородных операций. В части заработной платы бухгалтера-расчетчика она будет равна коэффициенту распределения первого этапа, умноженному на величину базы распределения, относящуюся к данной операции. В нашем примере себестоимость операции равна 1400 руб. (140 часов • 10). Носитель операции (драйвер операции, база распределения себестоимости операции) количественная мера рабочей нагрузки операции. В нашем примере драйвер - количество выписанных расчетных листков, допустим 1000 шт. Например, затраты, связанные с работой бухгалтера-расчетчика, можно связать с операциями по начислению заработной платы через количество расчетных листков. Ставка носителя операции (коэффициент распределения второго этапа, ставка драйвера операции) - отношение себестоимости операции за период к общей величине носителя операции за тот же период. В данном случае происходит исчисление удельного показателя себестоимости выписки одного расчетного листка. Коэффициент распределения составит 1,4 (если использовать термин «ставка», то 1,4 руб.). В результате расходы по каждой операции относятся на отдельное изделие соразмерно величине баз распределения, связанных с этим изделием. Объекты калькулирования - промежуточный - операция; итоговый - продукция (группа продукции). Допустим, что продукцию X изготавливает 5 рабочих. Тогда для определения доли заработной платы бухгалтера-расчетчика, приходящейся на продукцию X стоимость операции умножают на количественное выражение базы распределения. В нашем примере на продукцию X пришлось 70 руб- (5 • 1,4). Подчеркиваем, что при методе «АВ-костинг» в отличие от традиционного метода объектом учета затрат является операция, а объектом калькулирования - операция и обычный объект (продукция или группа продукции). Ключевое понятие «операция» Роб Райан выводит на основе разработок Рональда Коуза, нобелевского лауреата по экономике, который в 1937 г. предложил ее в качестве единицы экономической деятельности. Р- Коуз сделал вывод, что эффективность работы организации зависит от соотношения затрат на аналогичные деловые операции внутри фирмы и на свободном рынке. Если затраты на операцию внутри предприятия меньше аналогичных вне его, имеет экономический смысл содержать штат, вкладывать ресурсы, например, нанимать бухгалтера или заключать договор на бухгалтерское обслуживание с аудиторской фирмой. Если потребность в работе бухгалтера невелика, то выгоднее заплатить за внешнюю услугу по более дорогим расценкам за час, чем нести затраты на оплату труда собственного бухгалтера. По его словам, экономика операционных издержек позволяет понять, почему создаются фирмы и почему их управление строится по той или иной организационной структуре. 3. Практика применения «АВ-костинга» «АВ-костинг» применяется в сочетании с методами учета затрат на производство и калькулирование себестоимости продукции, взятыми из разных уровней. Например, возможно сочетание традиционного калькулирования по полной себестоимости на основе фактических данных (фактическое калькулирование) в разрезе заказов с двухэтапным распределением накладных расходов. В России данный подход находится на стадии теоретических разработок, тогда как за рубежом он используется рядом предприятий на практике. Исследования в этой области показали, что видна высокая популярность АВ-костинга для целей сокращения затрат. Более 80 % респондентов используют информацию о себестоимости операций не только в качестве промежуточной ступени, но и в роли самостоятельного объекта калькулирования. Если операция имеет высокую себестоимость, проводится анализ целесообразности ее осуществления. Можно говорить об идентичности ABC и функционально-стоимостного анализа, получившего широкое развитие в отечественной теории и практике. Наиболее популярны работы в этой области Б.И. Майданчика и А.Д. Шеремета. Исследования Ч. Т. Хорнгрена и др. показали, что в большинстве фирм также уделяется большое внимание анализу причин возникновения затрат. Кроме того, в управлении фирмами используется: более точная информация об издержках для ценовой стратегии; более точный анализ рентабельности продукции, покупателей, производства и отрасли; более точные показатели результатов деятельности. Исходя из изложенного, можно говорить о методе «АВ-костинг» не только и не столько как о способе распределения косвенных накладных расходов, а как о подходе к калькулированию. Во многих организациях «АВ-костинг» рассматривается не как метод учета, а как инструмент управления. Часто менеджеры сами инициируют применение ABC. По-видимому, новый подход не привлек бы к себе такого внимания, если бы он был связан лишь с извечным желанием получить «точную» калькуляцию полных затрат. Управление затратами в разрезе отдельных операций, а не продуктов и даже не подразделений предприятия дает новые возможности для эффективного планирования и контроля затрат и, в конечном счете, для их снижения. ABC-информацию можно использовать как для текущего управления, так и для принятия стратегических решений. На уровне тактического управления эту информацию можно использовать для формирования рекомендаций по увеличению прибыли и повышению эффективности деятельности организации, на стратегическом - как помощь в принятии решений относительно реорганизации предприятия, изменения ассортимента продуктов и услуг, выхода на новые рынки, диверсификации и т.д. ABC-информация дает возможность принять решение, как перераспределить ресурсы с максимальной стратегической выгодой, позволяет выявить те факторы (качество, обслуживание, снижение стоимости, уменьшение трудоемкости), которые имеют наибольшее значение, а также определить наилучшие варианты капиталовложений. Но ABC не панацея, которая решит все информационные задачи управления. Нужно иметь в виду, что оценка показателей на основе ABC, как и при традиционном одноступенчатом калькулировании, индивидуальна для каждой конкретной ситуации. «АВподход» не преодолевает все процедурные проблемы системы добавленных затрат. J. Innes и F. Mitchell выводят следующие ограничения метода: на сегодняшний день недостаточно доказательств, что «АВ-костинг» улучшает рентабельность организации; мало известно о возможных поведенческих, организационных, экономических последствиях применения «АВ-костинга»; информация «АВ-костинга» носит исторический (прошлый) характер, внутренне ориентирована и поэтому недостаточна с точки зрения релевантности для стратегических прогнозов; на практике существуют проблемы с выбором драйверов затрат; спорна новизна. Данный подход может быть рассмотрен как трудоемкий вариант калькуляционной системы в части расходов по содержанию производства и управлению. Основная проблема применения «АВ-костинга» на практике -значительное усложнение учета затрат и повышение трудоемкости калькулирования. И, несмотря на это, данная калькуляционная система (или подход) обладает преимуществами, которые мы обобщим в заключение: обеспечивает более точное калькулирование себестоимости единицы продукции в случае значительного удельного веса косвенных расходов и при их неявной связи с итоговыми объектами калькулирования; обосновывает управленческие решения по ценообразованию, выбору производственной программы и др.; обеспечивает исчисление себестоимости бизнес-процессов, как новых объектов калькулирования; облегчает анализ и в случае, если объектами учета затрат являются наряду с продукцией процессы и центры ответственности; формирует информационную базу матричной организационной структуры внутрифирменного управления, основанной на бизнес-процессах; способствует их оптимизации; повышает объективность оценки деятельности сегментов и, как следствие, эффективность мотивации; обеспечивает надежной информацией стратегический управленческий учет, оперирующий полной себестоимостью. Вопросы для самопроверки: 1. Раскройте сущность «АВ-костинга». 2. Перечислите основные причины распространения «АВ-костинга». 3. Каковы особенности терминологии? 4. Что показывает практика применения «АВ-костинга»? Список литературы 1. Трубочкина М.И. Управление затратами предприятия. – М.: ИНФРА-М, 2005. – 218 с. 2. Котляров С.А. Управление затратами: Учебное пособие. - СПб.: Питер,2007.-160с. 3. Мицкевич А. Управление затратами и прибылью. – М.: ОЛМА_ПРЕСС Инвест: Институт экономических стратегий, 2008, - 192 с. (Успешный бизнес. Мастер-класс) 4.Управление затратами предприятия: Учебное пособие для студ. высш. учеб. зав. / под ред. Г.А. Краюхина.- М.: ИНФРА-М, 2006. -218 с. 5. Шим Джей К., Сигел Джоэл С. Методы управления стоимостью и анализа затрат/ Пер. с англ.- М.: информационно-издательский дом «Филинъ»,2006.-344с.