М2.В.1 «Управление ресурсами и издержками фирмы»

реклама

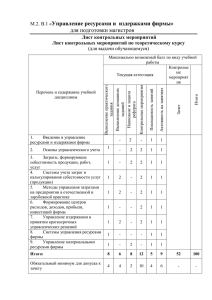

М2.В.1 «Управление ресурсами и издержками фирмы» направление Торговое дело 38.04.06 (100700.68) профиль Коммерция, степень - магистр Содержание практических (семинарских) занятий Тема 1: Введение в управление ресурсами и издержками фирмы Вопросы для обсуждения: 1. Ресурсы и издержки как объекты системы управления фирмы. 2. Что такое ресурсы и издержки? Почему тема ресурсов и издержек всегда актуальна? 3. Ресурсы и издержки торговых организаций, их роль в формировании финансовых результатов фирмы. 4. Система управления ресурсами и издержками фирмы, её содержание. 5. Задачи привлечения ресурсов в производственный процесс фирмы. Формы текущего контроля знаний: 1. Круглый стол. 2. Подготовка рефератов по темам: 1) Организация системы управления ресурсами в торговой фирме. 2) Сущность и значение управления ресурсами и издержками фирмы в условиях рыночной экономики. Функции и принципы управления ресурсами и издержками фирмы. 3) Система управления ресурсами фирмы, её содержание, особенности, организация работы с ресурсами на предприятии. Тема 2. Основы управленческого учета Вопросы для обсуждения: 1. Сущность и назначение управленческого учета. Проблемы организации управленческого учета на предприятии. 2. Место управленческого учета в системе управления фирмой. Новые подходы к организации внутрифирменного управления. 3. Обзор систем учета затрат и калькулирования себестоимости. Сферы их применения и особенности. 4. Какие оперативные задачи решаются на базе информации управленческого учета? Формы текущего контроля знаний: 1. Круглый стол. 2. Тестирование. 3. Подготовка рефератов по темам: 1) Обзор теоретических разработок современных российских исследователей в области управленческого учета. 2) Место управленческого учета в системе управления ресурсами и затратами фирмы. 3) Организационно-методологическая модель внедрения управленческого учета на предприятии. Тема 3. Затраты, формирующие себестоимость продукции, работ, услуг Вопросы для обсуждения: 1. Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли. 2. Классификация затрат для принятия решений управленческого характера. 3. Классификация затрат для контроля и регулирования деятельности центров ответственности. 4. Организация учета производственных затрат, как основа для управления ресурсами и издержками фирмы. Формы текущего контроля знаний: 1. Круглый стол. 2. Тестирование. 3. Подготовка рефератов по темам: 1) Классификация затрат для принятия решений управленческого характера. 2) Издержки как основной объект управленческого учета. 3) Общие принципы и основные этапы процесса калькулирования себестоимости услуг (продукции). Тема 4. Системы учета затрат и калькулирования себестоимости услуг (продукции) Вопросы для обсуждения: 1. Обзорная оценка методов учета затрат, их целевое назначение. 2. Попроцессный метод учета затрат, области его применения. 3. Попередельный метод учета затрат, области его применения. 4. Позаказный метод учета затрат, области его применения. 5. Система «директ-костинг», её роль в управлении издержками. Преимущества и недостатки системы. 6. Система «стандарт-кост» в оперативном управлении издержками. 7. Нормативный метод учета затрат и калькулирования как вид учетной подсистемы. Организационные предпосылки использования нормативного метода. Формы текущего контроля знаний: 1. Круглый стол. 2. Тестирование. 3. Расчетная работа по методам учета затрат. Тема 5. Методы управления затратами на фирме в отечественной и зарубежной практике Вопросы для обсуждения: 1. Методы управления затратами на фирме в отечественной и зарубежной практике. Их преимущества и недостатки. 2. Маржинальный анализ в управлении издержками. 3. Операционный леверидж, эффект операционного рычага. Формы текущего контроля знаний: 1. Круглый стол. 2. Тестирование. 3. Расчетная работа «Анализ безубыточности услуг» Тема 6. Формирование центров расходов, доходов, прибыли, инвестиций Вопросы для обсуждения: 1. Роль формирования центров ответственности в управлении ресурсами и издержками фирмы. 2. Особенности организации учета и контроля производственных затрат по центрам ответственности. 3. Отечественная и зарубежная практика формирования центров ответственности на предприятиях. Формы текущего контроля знаний: 1. Круглый стол. 2. Тестирование. Тема 7. Управление издержками в принятии краткосрочных управленческих решений Вопросы для обсуждения: 1. Сущность анализа зависимости «затраты – объем производства – прибыль»? 2. Возможности системы «директ-костинг» в области оптимизации производственной программы фирмы. 3. Основные направления принятия управленческих решений на основе анализа безубыточности затрат. Методический подход к обоснованию принимаемых управленческих решений. 4. Эффект операционного рычага в системе маржинального анализа. Формы текущего контроля знаний: 1. Круглый стол. 2. Тестирование. 3. Расчетная работа «Эффект операционного рычага». Тема 8. Системы управления ресурсами фирмы Вопросы для обсуждения: 1. Виды и структура ресурсов фирмы. 2. Обзорная оценка новых управленческих концепций. 3. Методы производственного управления, сущность и функциональность ERP системы. 4. Оценка эффективности применения и внедрения систем управления ресурсами фирмы. Формы текущего контроля знаний: 1. Круглый стол. 2. Подготовка рефератов по темам: 1) Роль ресурсов в деятельности фирмы. 2) Система управления ресурсами фирмы. 3) Организация работы с ресурсами фирмы. 4) Методы производственного управления, сущность и функциональность ERP системы. Тема 9. Управление материальными ресурсами фирмы Вопросы для обсуждения: 1. Экономическое содержание материальных ресурсов фирмы. 2. Оценка существующего положения в управлении материальными ресурсами в фирмах. 3. Обзорная оценка современного состояния системы управления материальными ресурсами в отечественной практике. 4. Зарубежный опыт управления материальными ресурсами фирмы. 5. Концепция и основные положения совершенствования системы управления материальными ресурсами. 6. Принципы компьютерного управления материальными ресурсами. 7. Механизмы и алгоритмы управления материальными издержками при решении конкретных экономических задач. 8. Оценка эффективности системы управления материальными ресурсами. Лист контрольных мероприятий по теоретическому курсу (для выдачи обучающемуся) 2 - 1 1 - 2 2 1 1 1 Итого Активность на занятиях - Экзамен Посещаемость занятий 1. Введение в управление ресурсами и издержками фирмы 2. Основы управленческого учета Контрольные мероприятия Перечень и содержание учебной дисциплины Выполнение практического задания Выполнение домашних заданий Написание и защита реферата Максимально возможный балл по виду учебной работы Контрольные Текущая аттестация мероприятия 3. Затраты, формирующие себестоимость продукции, работ, услуг 4. Системы учета затрат и калькулирования себестоимости услуг (продукции) 5. Методы управления затратами на предприятии в отечественной и зарубежной практике 6. Формирование центров расходов, доходов, прибыли, инвестиций фирмы 7. Управление издержками в принятии краткосрочных управленческих решений 8. Системы управления ресурсами фирмы 9. Управление материальными ресурсами фирмы 1 - 2 2 1 1 1 2 - 2 1 1 1 2 2 2 1 1 1 - - 2 1 1 1 2 - 2 1 1 1 - - - 1 1 1 - 2 - 1 1 Итого: 8 6 10 12 5 9 52 100 Обязательный минимум для допуска к зачету 4 4 2 10 4 6 30 60 Контрольное задание Выполнение контрольной работы позволяет студенту проверить уровень знаний самостоятельного изучения дисциплины и осуществить самоконтроль усвоения учебного материала в соответствии с рабочей программой. Контрольная работа состоит из трех частей. Первая часть представляет собой описание системы управления затратами на предприятии, анализ и рекомендации по ее совершенствованию. В качестве объекта выбирается предприятие или его структурное подразделение (место возникновения затрат) с выделением первичного центра затрат. В качестве предмета описания принимается система управления затратами на предприятии (структурном подразделении). Выполнение первой части контрольной работы базируется на знании теоретического и практического материала по дисциплине и предполагает написание научно-практического отчета, содержащего исчерпывающие ответы на вопросы этого задания. Сбору и обобщению практического материала должно предшествовать изучение теоретических вопросов. При написании ответов рекомендуется придерживаться заданной последовательности. Отчет должен состоять из основной части, списка использованных источников и приложений, включающих образцы документов организации. Объем отчета 10 страниц. Объем приложений – не ограничен. Объект и предмет описания выбираются студентом самостоятельно. Особое внимание при выполнении первой части контрольной работы необходимо уделить формулировке предложений и рекомендаций по совершенствованию (созданию) системы управления затратами на выбранном студентом предприятии. Отразить недостатки или факторы, мешающие функционированию системы управления затратами. При сборе информации, необходимой для выполнения контрольной работы, следует учитывать мнение работников, прини- мающих участие в системе управления затратами на предприятии, а также собственные наблюдения. Желательно привести мнение о принятой (принимаемой) системе управления затратами руководителя организации (подразделения), бухгалтера и начальников производственного и других подразделений. Вторая часть контрольной работы состоит из ответа на один контрольный вопрос. На контрольный вопрос должен быть дан исчерпывающий ответ в виде реферата с примерами из практики или специальной литературы. Реферат должен иметь следующие разделы: содержание, введение, в котором раскрывается место рассматриваемой проблемы в системе управления затратами, 2 -3 основных раздела, выводы и список источников, на которые приведены ссылки в тексте реферата. Третья часть контрольной работы предполагает решение задачи по одной из тем рабочей программы. Решение задачи следует сопровождать пояснениями, ссылками на учебную литературу и практические ситуации. Пример решения задачи. Задача 1. Предприятие производит стулья, реализуя 400 шт. в месяц по цене 250 руб. Переменные издержки составляют 150 руб./шт., постоянные издержки предприятия — 35000 руб. в месяц. Возьмите на себя роль директора предприятия и ответьте на следующие вопросы: 1. Начальник отдела маркетинга полагает, что увеличение расходов на рекламу на 10 000 руб. в месяц способно дать прирост ежемесячной выручки от реализации на 30 000 руб. Следует ли одобрить повышение расходов на рекламу? Решение: Управленческая модель, изучающая взаимоотношение затрат, объема производства и прибыли, основывается на следующих предположениях: 1. Поведение общих затрат и выручки строго определено и линейно в пределах известной области, называемой областью релевантности: 2. Все затраты относятся либо к переменным, либо к постоянным. 3. Постоянные расходы остаются независимыми от объема реализации в пределах области релевантности. 4. Переменные расходы прямо пропорциональны объему реализации в пределах области релевантности. 5. Цена реализации продукции постоянна. 6. Цены на материалы и услуги, используемые в производстве, постоянны. 7. Производительность не меняется. 8. Отсутствуют структурные сдвиги. 9. Изменение затрат определяется только изменением объема производства. 10. Объем производства равен объему продаж, или изменения на- чальных и конечных запасов незначительны. 11. Изменение затрат определяется только изменением объема произ- водства. Данные предположения, конечно, ограничивают возможности анализа, поскольку на практике реализуются на относительно коротких промежутках времени при стабильной производственной программе, ценах и в отсутствии инфляции. Однако их использование позволило построить модель нахождения критической точки или точки равновесия. Под ней понимается та точка объема продаж или реализации, в которой затраты равны выручке от реализации всей продукции. Для ее вычисления можно использовать три метода: уравнения, маржинального дохода, графического изображения. Предложение начальника маркетингового отдела скажется на величине постоянных затрат предприятия, удельные переменные затраты не изменятся. Для ответа на поставленный вопрос необходимо сопоставить прибыль предприятия в базовых условиях и прибыль предприятия в новых условиях. 1. 400*250-400*150-35000=5000руб. – прибыль предприятия в базо- вых условиях. 2. 130000-78000-45000=7000руб. – прибыль предприятия в новых ус- ловиях. Следовательно, предложение может быть принято.