практические рекомендации прогнозы и перспективы события и

реклама

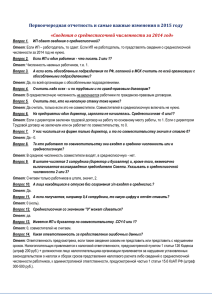

ДАВАЙТЕ РАЗБЕРЕМСЯ Л.А. Елина, экономист-бухгалтер СОБЫТИЯ И ФАКТЫ Выплачиваем деньги гражданам по суду: что с НДФЛ? Если ваша организация проиграла судебный спор гражданину, ей придется выплатить ему некие суммы, присужденные в решении. Это может быть возмещение госпошлины, судебных издержек, возможно — возмещение морального вреда, выплата задержанной зарплаты, какой-либо компенсации и т. д. Первый вопрос, который возникнет у бухгалтера, — удерживать ли НДФЛ с таких выплат? ПРОГНОЗЫ И ПЕРСПЕКТИВЫ ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ Изучаем документы — определяемся с размером выплаты 1) Письма Минфина от 24.01.2013 № 03-04-06/9-23; ФНС от 28.10.2011 № ЕД-4-3/17996 2) Постановления ФАС ЗСО от 26.09.2011 № А27-16788/2010; ФАС МО от 26.07.2012 № А40-67788/11-140-297; ФАС УО от 13.05.2009 № Ф09-2927/09-С3, от 14.10.2010 № Ф09-8263/10-С2; ФАС СКО от 18.08.2010 № А18-822/2008 3) п. 2 ст. 13 ГПК РФ 68 Основанием для выплаты неких сумм гражданину может быть: <или> судебное решение; <или> мировое соглашение; <или> исполнительный лист; <или> постановление судебного пристава, по которому ваша организация должна перечислить деньги физическому лицу. В любом из этих документов должна быть указана сумма, причитающаяся к получению гражданином (истцом). А вы должны в точности исполнить решение суда. Таким образом, возможны два варианта. ВАРИАНТ 1 (редкий). В документе отдельно выделена сумма, которую вы должны выплатить именно гражданину, и отдельно — сумма НДФЛ, которую вы в качестве налогового агента должны удержать и перечислить в бюджет. На подобной формулировке могли настоять в суде юристы вашей организации. Тогда гражданину вы перечисляете то, что должны ему, а в бюджет — НДФЛ. ВАРИАНТ 2 (жизненный). В документе ничего не сказано про НДФЛ. Тогда всю указанную сумму без всяких удержаний вы гражданину и перечисляете. Согласны с этим и Минфин, и налоговая служба1. Однако на местах проверяющие иногда придерживаются иной позиции — и тогда суды их «подправляют», защищая налогоплательщиков2. Часто организации допускают такую ошибку: если они видят, что выплачиваемая гражданину сумма по правилам гл. 23 НК РФ является облагаемым доходом, они удерживают с нее НДФЛ и перечисляют его в бюджет. Тем самым они стараются исполнить обязанности налогового агента. Однако в результате они выплачивают физическому лицу сумму меньшую, чем присуждена судом. То есть не выполняют решение суда3. Это приводит к тому, что у гражданина появляется основание для обращения к судебному приставу-исполнителю. И тогда вам придется не только доплатить недостающую сумму, но и заплатить исполнительский сбор. Причем отсылка на то, что недостающая часть денег уплачена в бюджет в качестве НДФЛ, не сработает. Вам придется доплатить гражданину недостающую сумму, а потом (если это не ваш работник) разбираться с возвратом излишне уплаченных в бюджет сумм. | ГЛАВНАЯ КНИГА | № 09 | 2013 | ДАВАЙТЕ РАЗБЕРЕМСЯ Если вы заключаете с гражданином мировое соглашение, по которому выплачиваете ему доход, облагаемый НДФЛ, то лучше отразить в нем отдельно: • сумму НДФЛ, которую надо удержать и перечислить в бюджет; • сумму дохода, которую надо перечислить гражданину. Ведь у вас есть возможность повлиять на содержание мирового соглашения. Но в любом случае при варианте 2 вам нужно определить, является ли выплачиваемая гражданину сумма облагаемым доходом для целей НДФЛ или нет. ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ СОВЕТ СОБЫТИЯ И ФАКТЫ Кстати, хотим обратить ваше внимание на недавнее Письмо Минфина4. В нем финансовое ведомство указало, что: <если> вы выплачиваете доход гражданину на основании решения суда, в котором НДФЛ не выделен, то вам надо выплатить ему полную сумму, указанную в решении; <если> вы выплачиваете доход на основании мирового соглашения, в котором также не выделен НДФЛ, то необходимо удержать налог и перечислить его в бюджет. Минфин считает, что в данном случае нет «невозможности удержать» НДФЛ. Однако позволим себе не согласиться с Минфином. Дело в том, что мировое соглашение утверждается не только сторонами, но еще и судом5. Если же мировое соглашение не будет добровольно исполнено в порядке и в сроки, предусмотренные этим соглашением, то оно подлежит принудительному исполнению6. То есть порядок исполнения мирового соглашения такой же, как и решения суда. К примеру, не получив всех денег по мировому соглашению, истец может обратиться в суд за исполнительным листом, отнести этот лист в ваш банк, и тот должен незамедлительно перечислить деньги с вашего расчетного счета на счет гражданина. За просрочку с представлением этих сведений в инспекцию грозит штраф 200 руб.7 да нет 4) Письмо Минфина от 18.02.2013 № 03-04-06/4224 Вам больше ничего делать не нужно да 5) ч. 2 ст. 138, ч. 4 ст. 139 АПК РФ 6) ч. 1, 2 ст. 142 АПК РФ 7) подп. 2 п. 3 ст. 24, п. 5 ст. 226, ст. 216, п. 1 ст. 126 НК РФ 8) Письмо Минфина от 03.04.2012 № 03-04-06/3-93 9) п. 5 ст. 226 НК РФ 10) ст. 123 НК РФ Можете ли вы удержать НДФЛ из каких-либо других денежных выплат этому физическому лицу? Удерживаете НДФЛ из выплачиваемых гражданину денег при ближайшей выплате (например, из зарплаты, если это ваш работник)8 нет О невозможности удержать НДФЛ не позднее 31 января года, следующего за годом выплаты дохода физлицу, сообщаете9: • в свою инспекцию — сдаете справку 2-НДФЛ с признаком «2»; • гражданину — направляете ту же справку 2-НДФЛ с признаком «2» и сопроводительное письмо, поясняющее, что он сам должен уплатить налог по месту своего жительства ПРОГНОЗЫ И ПЕРСПЕКТИВЫ Выплачиваемая гражданину сумма облагается НДФЛ? За неудержание НДФЛ и его неперечисление в бюджет инспекция может оштрафовать на 20% от неудержанной суммы НДФЛ10 | 2013 | № 09 | ГЛАВНАЯ КНИГА | 69 ДАВАЙТЕ РАЗБЕРЕМСЯ СОБЫТИЯ И ФАКТЫ Обратите внимание: даже если деньги со счета вашей организации в пользу гражданина списал банк (по полученному им от гражданина исполнительному листу) и это облагаемый НДФЛ доход, вам придется либо подавать справку в инспекцию, либо удерживать налог из других доходов физического лица. Спорные выплаты Если по решению суда вы выплачиваете своему работнику заработную плату, компенсацию за неиспользованный отпуск или иной однозначно облагаемый доход (например, неустойку, штрафы), вопросов не возникает. Но есть выплаты, с которыми все не так просто. ПРОГНОЗЫ И ПЕРСПЕКТИВЫ ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ 11) п. 3 ст. 217 НК РФ; Письма Минфина от 25.09.2012 № 03-04-06/9-288, от 28.08.2012 № 03-04-05/6-1009 70 12) п. 1 ст. 1064, статьи 151, 1101 ГК РФ 13) статьи 41, 209 НК РФ 14) Письма Минфина от 14.03.2013 № 03-04-06/7875, от 26.02.2013 № 03-04-05/4-141, от 23.11.2012 № 03-04-05/4-1335, от 07.08.2012 № 03-04-06/6-221, от 02.04.2012 № 03-04-05/3-411, от 07.12.2011 № 03-04-05/3-1008, Выплата в возмещение морального вреда Эта сумма налогом не облагается. Такой точки зрения придерживается Минфин — он рассматривает возмещение морального вреда как компенсацию, предусмотренную законодательством и связанную с «возмещением вреда»11. Ведь обязанность такого возмещения, сумма которого определена судом, прямо прописана в Гражданском кодексе12. Возмещение госпошлины и судебных издержек Возмещение судебных расходов (на уплату госпошлины, оплату услуг юристов), которое получает истец, вряд ли справедливо расценивать как его доход. Ведь никакой экономической выгоды (то есть именно дохода) у него не возникает13. Гражданин получает столько же, сколько потратил, а иногда даже меньше — ведь суды зачастую ограничивают возмещаемые расходы на оплату услуг представителя (адвоката, юриста) определенной суммой. Но, несмотря на все это, Минфин считает, что доход у физического 15) п. 3 ст. 217 НК РФ лица есть14. И вот какие приводит аргументы: 16) Постановление ФАС • экономическая выгода (доход) в данной ситуации — «получение юридиВВО от 02.08.2010 № А29-10481/2009 ческих услуг, расходы по оплате которых полностью или частично компенсируются другой стороной гражданского процесса». Причем финансовое ведомство совершенно не смущает, что эти «юридические услуги» гражданин сначала оплатил сам, защищая свои нарушенные права; • возмещение судебных расходов не включено в закрытый перечень выплат компенсационного характера, освобожденных от НДФЛ15. К счастью, есть решения судов, которые с позицией проверяющих не согласны — они не считают возмещение расходов гражданину его доходом16. Да и далеко не все специаНекоторые пользуются рекомендациями Минфина, чтобы насолить выигравшему суд истцу, — сдают на него листы налоговых органов поддерживают 2-НДФЛ, хотя платить налог он не обязан позицию финансового ведомства. | ГЛАВНАЯ КНИГА | № 09 | 2013 | ДАВАЙТЕ РАЗБЕРЕМСЯ ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ “Не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с возмещением физическим лицам любых видов расходов, в случаях, предусмотренных действующим законодательством17. Стороне, в пользу которой состоялось решение, суд присуждает возместить другой стороной все понесенные по делу судебные расходы18. В частности, государственную пошлину, расходы на оплату услуг представителей (адвокатов)19. Таким образом, суммы выплат в целях возмещения любых документально подтвержденных расходов и издержек, признанных судом необходимыми, в том числе госпошлины, освобождаются от налогообложения. Данная позиция приведена в Письме ФНС России от 08.09.2010 № ШС-07-3/238”. *** 18) ст. 98 ГПК РФ 19) п. 1 ст. 88, ст. 94 ГПК РФ 20) ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ | 2013 | № 09 | ГЛАВНАЯ КНИГА | ПРОГНОЗЫ И ПЕРСПЕКТИВЫ 17) п. 3 ст. 217 НК РФ Хорошо, что никто не додумался включать в облагаемые доходы возвращаемые гражданину по решению суда суммы, которые он ранее уплатил организации в качестве аванса. Ведь в этом случае никакой экономической выгоды точно нет. Следовательно, не нужно ни считать НДФЛ, ни сообщать в инспекцию о невозможности удержания налога. Ну и напоследок вспомним о том, что если вы выплачиваете какие-то суммы не своему работнику, а гражданину, с которым у вас нет ни трудового, ни какого бы то ни было гражданско-правового договора на оказание услуг (выполнение работ), то страховые взносы на такие выплаты начислять не нужно20. Причем независимо от того, является такая выплата доходом гражданина или нет. ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ Однако не все организации хотят рисковать, считая, что безопаснее прислушаться к требованию Минфина. Тем более когда речь идет о возмещении судебных расходов неработникам. Ведь все, что требуется от организации, — сообщить в инспекцию о невозможности удержания НДФЛ, а самому гражданину — о выплате ему облагаемого дохода. Кстати, подобные «письма» становятся способом небольшой мести со стороны организаций, проигравших суд. Вроде и Минфин послушали, и истцу гадость сделали — пусть он сам разбирается со своей налоговой инспекцией. СОБЫТИЯ И ФАКТЫ КОТОВ Кирилл Владимирович Советник государственной гражданской службы 2 класса 71