Аннотация В статье рассматривается высокая степень

реклама

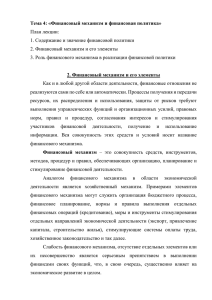

Авторская анкета Фамилия Имя Отчество Информация Контактный телефон и факс (с кодом города) Адрес электронной почты Желаемый месяц публикации Вагина Елена Владимировна Аспирант кафедры «Финансы, денежное обращение и кредит» Московского Института Банковского дела, Начальник Отдела по управлению рисками АКБ «ИнтрастБанк» (ОАО) (985) 768-45-55 [email protected] октябрь 2011 г. Аннотация В статье рассматривается высокая степень терминологической неопределенности «механизма» и раскрываются основные проблемы с определением термина. Автором обозначены контуры понятия «финансовый механизм» и смоделирован «финансовый механизм» как устройство для управления. Даны авторские определения понятия «финансовый механизм». Ключевые слова Управление банковскими рисками, российские банки, механизм управления внутренними банковскими рисками, экономический механизм, финансовый механизм, системный подход, контур управления. Е.В. Вагина Сущность и содержание механизма управления банковскими рисками. Теоретические и практические основы управления внутренними рисками в российских банках начали складываться относительно недавно. Монополия государства в сфере банковской деятельности, существовавшая до периода реформ 90-х годов, не способствовала развитию инструментов механизма управления рисками в коммерческих банках. Исследованию отдельных банковских механизмов и связанных с ними рисков посвящены работы «теоретиков-классиков» А. Гана, Дж. Кейнса, Дж. JIo, А. Смита, И. Фишера, а также труды современных отечественных авторов - Н.Д. Барковского, В.П. Буянова, B.C. Захарова, О.И. Козловой, Г.И. Кривцовой, В.П. Полякова, Н.Т. Стрельцовой, В.М. Усоскина, Н.В. Фадейкиной и др. Современные процессы активизации межбанковских отношений, а также интеграции банковской системы России в мировую банковскую систему обуславливают существенное усиление влияния банковских рисков на эффективность банковской системы страны в целом. Эффективные механизмы управления банковскими рисками являются необходимым условием этой интеграции. Кроме этого, необходимость разработки и совершенствования механизма управления внутренними рисками в конкретном банке как элементе банковской системы связана, по крайней мере, с двумя причинами. Во-первых, банковские риски – явление обычное и полностью их предотвратить не представляется возможным, к тому же риски известным образом связаны с прибылью организации. Во-вторых, разнообразие рисков и подверженность им буквально каждой операции делает необходимым мониторинг каждой операции, что весьма затруднительно и малоэффективно. Это ставит перед необходимостью нахождения такого способа управления, чтобы осторожное и взвешенное отношение к риску, откуда бы он ни исходил, стало делом каждого сотрудника и менеджера (среднего и даже высшего звена) кредитной организации. Такое возможно только в случае разработки и внедрения финансового механизма, который бы в автоматическом режиме регулировал уровень риска по каждой сделке и совокупности сделок, оставляя его в пределах установленных допустимых границ, воздействуя на интересы сотрудников кредитной организации. Однако, анализ различных источников показал, что нет единообразия понятия в определении «механизм». В экономической теории, как относительно молодой и развивающейся, имеется множество «не устоявшихся» понятий. На практике в такие понятия вкладывают самое разное содержание. К числу указанных понятий можно отнести и понятие «механизм». Экономика часто использует термины из других наук, вкладывая в них свое содержание. На этот счет можно привести множество примеров: «механизм», «рычаг», «инструмент» и другие. Понятие «механизм» стали применять в экономике, чтобы подчеркнуть характер движения, способность экономики самонастраиваться, взаимодействие, самодвижение в социально- экономических процессах и явлениях, использование неких ресурсов для получения положительного эффекта. Прототипы простейших устройств, заимствованных из механики («рычаг»), в экономике образовали группу так называемых инструментов, которые могут иметь самостоятельное значение, а могут и входить в состав механизма (например, «ставка рефинансирования» в регулировании инвестиционной активности хозяйствующих субъектов, по аналогии с устройством центробежного регулятора оборотов в механике). Необходимо иметь в виду, что в технике также существует понятие «исполнительный механизм», что значительно сужает понятие «механизм» и сводит его к понятию «инструмент». В период экономических реформ в России, когда вся экономика стала базироваться на действии, в первую очередь, рыночного механизма, и, кажется, проблема с определением термина «механизм» должна быть решена, неопределенность термина сохраняется. Это проявляется в многозначном его толковании. В современных экономических исследованиях рассматриваются такие разновидности понятия, как: «рыночный механизм», «механизм управления», социально- «хозяйственный механизм», «механизм экономического развития» и др. При этом в каждом случае в понятие «механизм» вкладывают свой особый смысл: например, «механизм социальноэкономического развития» - это «совокупность социально-экономических состояний хозяйственной системы»; «хозяйственный механизм представляет собой систему взаимосвязанных, взаимообусловленных форм и методов управления общественным производством и его структурными составными частями». В одних исследованиях «механизм» представляется и как специфическая объективная форма проявления производственных отношений (планирование, нормативы, стандарты, цена, прибыль и т.п.), и как метод хозяйствования. В других – «хозяйственный механизм» представляется как «способ функционирования хозяйственной системы (независимо от ее размера), в основе которого лежит определенная совокупность производственных отношений». Делаются выводы о многоуровневой структуре хозяйственного механизма, то есть речь может идти о: «…хозяйственном механизме народного хозяйства в целом (макроэкономический уровень), … и о хозяйственном механизме субъектов предпринимательской деятельности (микроэкономический уровень)» [1]. В данном случае понятие механизма наделено признаками экономической системы. В экономической литературе под хозяйственным механизмом часто понимается некий конгломерат: «совокупность процессов, организационных структур, конкретных форм и методов управления, а также правовых норм, с помощью которых реализуются действующие в конкретных условиях экономические законы, процесс воспроизводства» [2]. В приведенном определении механизм представлен и как собственно экономическая система (в форме воспроизводственного процесса), и как подсистема управления этой системой. В результате четкого понятия о «механизме» не складывается. Некоторые определения более конкретные: ряд исследователей представляет «экономический механизм», как «совокупность методов и средств воздействия на экономические процессы, их регулирование» [3]. Но будет ли правильным понимать «механизм» как только набор методов и средств регулирования? Ограничиваться только этими чертами механизма представляется также методологически не верным. Известно мнение ведущих ученых, которые определяют «экономический механизм» не простым набором экономических рычагов и инструментов, а как их систему, то есть взаимосвязанное и взаимообусловленное сочетание конкретных экономических регуляторов. Иногда экономический механизм классифицируется как "элемент хозяйственного механизма, совокупность финансовых инструментов, рычагов и способов регулирования экономических процессов" [4]. Во-первых, такая иерархия «механизма» весьма сомнительна. Ведь механизм рынка не представляет собой сложной иерархической структуры, а оказывает влияние на все обменные процессы. Во-вторых, определение отличается своей «незрелостью»: здесь проводится различие между односмысловыми, если так можно выразиться, понятиями «инструменты» и «рычаги», которые в свою очередь могут использоваться и как «способы» регулирования. Хотя понятие финансового рычага - левериджа (leverage – франц.) широко используется в финансах (использование заемного или привлеченного капитала в целях увеличения рентабельности собственного капитала), к финансовым рычагам многие авторы относят факторы, совершенно не ассоциирующиеся с этим понятием: прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендную плату, процентные ставки по кредитам, депозитам, облигациям. При всем при этом нормативно-правовое и информационное обеспечение финансового механизма рассматривается отдельно как некие внешние факторы управления. В целом ряде литературных источников определения экономического и всего хозяйственного механизмов вообще даются без опоры на необходимый понятийный аппарат. В специальной литературе периода рыночных реформ «экономический механизм» рассматривается как рыночный, обеспечивающий саморегулирование экономических отношений хозяйствующих субъектов. Роль государства сводится к вмешательству с регулирующими функциями только при необходимости [5]. Обратимся к понятию «финансовый механизм». В широком смысле финансовый механизм представляет собой совокупность способов финансовых отношений, применяемых в целях обеспечения благоприятных условий для экономического развития. Финансовый механизм включает виды, формы и методы организации финансовых отношений, способы их количественного определения. Структура финансового механизма довольна сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества элементов финансового механизма. Некоторые авторы говорят о проявлении «финансового механизма» в том случае, когда некое исходное экономическое явление влечет за собой ряд других, причем для их возникновения не требуется дополнительного импульса. Они следуют одно за другим в определенной последовательности и ведут к неким очевидным результатам. В результате механизму приписывают признак "самодвижимости". Однако нельзя сказать, что в настоящее время проблеме определения механизма как экономической категории не уделяется внимания. Анализируя существующие взгляды на «механизмы» в экономике, следует отметить высокую степень их терминологической неопределенности, что неприемлемо для неопределенность объективных научных исследований. категории "механизм" в экономике не Указанная позволяет сформировать стандартный понятийный аппарат, что вносит путаницу в процесс формализации объектов, снижает достоверность экономических исследований. Имеются значительные проблемы в построении устойчивых логических конструкций, а тем более, в научных исследованиях и точных экономических расчетах. В результате возникает естественный вопрос: что же такое «финансовый механизм» – это собственно экономическая система, подсистема управления экономической системой или только набор инструментов? Задача настоящего исследования формулируется следующим образом: "В экономической теории широкое распространение получило понятие "механизм", имеющее троякое толкование – как хозяйственная система, как подсистема управления экономической системой или как набор инструментов. При этом отсутствует его четкое терминологическое и понятийное определение. Это снижает уровень теоретической проработки экономических задач, не позволяет производить точные научные исследования, вносит путаницу в основополагающие понятия экономики". Решение данной проблемы состоит в новом определении понятия «финансовый механизм». Из проведенного «финансовый анализа механизм». можно Во-первых, определить обязательно контуры применение понятия этого словосочетания. Не просто «механизм» в экономике, а «финансовый механизм». Это словосочетание сложилось исторически и имеет вполне определенный смысл: это – устройство для управления. Во-вторых, как устройство для управления его можно смоделировать. Для того чтобы смоделировать «финансовый механизм» как устройство для управления, используем форму контура управления, выработанную в теории автоматического регулирования. Поскольку в результате проведенного анализа мы пришли к выводу, что «финансовый механизм» представляет собой устройство для управления, чтобы утвердиться в своем выводе используем системный подход (системный анализ), в рамках которого определяются перечисленные категории контура управления. Системный подход может быть рассмотрен как методология проектирования, общая концепция, научный метод, метод анализа организаций, системное управление и как прикладная теория систем. Это - универсальная методология и мы принимаем ее за основу своего исследования, то есть выработки концепции «финансового механизма», построения модели самого механизма и конструирования системы управления рисками. Атрибутом системы, согласно системному подходу, является подсистема управления. То есть каждая экономическая система, независимо от ее масштабов имеет подсистему управления. Тогда, каково место финансового механизма, как устройства управления, в системе? Его место и назначение те же, что и назначение, и место устройства «автопилот» на самолете. Он включается в контур управления параллельно подсистеме «ручного» управления, обеспечивается той же информацией, что и обычная подсистема управления, но специально обработанной для удобства восприятия (структурированной, формализованной), и может воздействовать на объект управления так же, как «регулятор» подсистемы управления (рис.1). Подсистема управления Управляющий механизм Объект управления Рис. 1. Место финансового механизма в контуре управления экономической системой Особенность его состоит в том, что он должен быть настроен на определенную цель. Задание цели обеспечивает задающий блок. Правда, в данном случае роль задающего блока играет регулятор основной системы управления. Механизм может быть отключен, если подсистема управления переходит на «ручное» управление. Механизм разрабатывается как проект, технология управления, его сущность и алгоритм работы описываются в организационно методической документации, обязательность его использования устанавливается внутренней нормативной документацией. Как и у всякого финансового механизма, объектом управления является человек (группа людей), а источником энергии, приводящим механизм в действие, являются экономические интересы работников, в данном случае банка. Такова в общих чертах концепция финансового механизма. Теперь попробуем дать определение «финансового механизма» как экономической категории. Поскольку никаких противоречий в процессе моделирования мы не обнаружили, сформулируем собственное определение понятия «финансовый механизм». Финансовый механизм – это устройство, создаваемое для управления экономической системой в автоматическом режиме, то есть без непосредственного участия человека-управленца. Финансовый механизм – это способ косвенного управления экономической системой. Следует признать, что финансовые механизмы могут возникать спонтанно, без целенаправленного участия человека. Причем такие механизмы могут приводить как к положительным так и отрицательным с точки зрения управления объектом результатам, стимулировать достижение истинных или ложных целей, позволяющих добиться временного успеха с последующим ухудшением положения, нанесением ущерба как самой организации, так и (применительно к банкам) вкладчикам и инвесторам. Такие финансовые механизмы могут возникать вследствие несовершенства законодательства. Можно утверждать, что они особенно присущи странам, находящимся в процессе перехода к рыночным основам хозяйствования. Именно они являются причиной возникновения так называемых «серых схем», «воздушных пузырей», «дутой прибыли», «дутого капитала», «пирамид». Последствия стимулирующего действия таких механизмов могут быть самые разные – от локальных до глобальных и способны снизить эффективность функционирования, а иногда и свести на нет работу создаваемых систем управления хозяйственными объектами. Мерами борьбы с такими механизмами в кредитно-финансовой сфере являются выявление этих механизмов, совершенствование законодательства, введение разного рода ограничений. Этому призваны служить и меры профилактики, такие как введение пруденциальных норм. Из сказанного можно заключить, что создавая систему управления, в данном случае, банковскими рисками, необходимо провести анализ и выявить эти механизмы. Только подавив, блокировав или ослабив их действие можно добиться эффективной работы создаваемой системы управления рисками. При этом, нужно учитывать, что глобализация экономики, возрастающие потребности общества в банковских услугах, сопровождающиеся адекватным риском, обусловливают необходимость управления рисками на основе эффективных механизмов комплексной системы управления банковскими рисками. Список использованной литературы. 1. Деревянко О. Организационно-экономический механизм планирования бизнеспроцессов предпринимательских структур. Дис. ...канд. экон. наук. СПб., 2004. 2. Резниченко В. Ю. Риск-менеджмент: Учебное пособие/ Московский государственный университет экономики, статистики и информатики. М., 2004. 3. Столяров В., Васечко Л. Экономический механизм социального страхования (http://efaculty.kiev.ua/analytics/str/3/). 4. Шестаков А.В. Энциклопедический словарь экономики и права. М.: Дашков и Ко., 2005. 5. Полянский А., Соловьев М. Систематизация механизмов государственного регулирования на рынках недвижимости/ Недвижимость и инвестиции. Правовое регулирование. №4 (9), 2001.