Document 2451033

advertisement

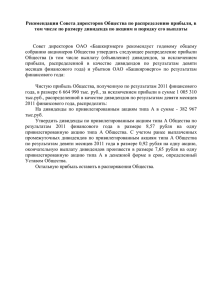

Сегодня к открытию торгов формируется близкий к нейтральному внешний фон. Итоги заседания ФРС оказывают слабо положительное влияние на динамику мировых рынков акций и сырья, хотя риски по Греции сдерживают инвесторов от покупок. На этом фоне мы ожидаем увидеть умеренно позитивное открытие торгов на российском рынке, с повышением индекса ММВБ в пределах 0.2-0.5%. В течение дня считаем допустимым возврат в область внутридневных максимумов среды (1670-1675). Глобальные рынки и рынки акций 18 июня 2015 г. Значение Координаты рынка Европейские рынки акций в среду умеренно снизились >> Российский рынок акций сохраняет консолидационный настрой >> Время выхода 18 июня 4:30 18 июня 15:30 18 июня 15:30 18 июня 15:30 18 июня 15:30 18 июня 17:00 Знач-ть1 Событие ●●● ●●●● ●●● ●●●●● ●●●●● ●●● Цены на дома в КНР, м/м Первичные обращения за пособиями США, тыс Число получающих пособия США ИПЦ в США, м/м Базовый ИПЦ в США, м/м Индекс опережающих индикаторов в США, м/м Источник: Интерфакс, Bloomberg, Reuters, PSB Research Период май пр. нед. пр. нед. май май май Консенсус Пред. знач. н/д 275 2.20 млн 0.5% 0.5% 0.4% -6.10% 279 2.265 млн 0.1% 0.1% 0.7% Факт 1Д 1Н 1М СНГ ▼ 1665 -0.2 0.8 -1.0 20.2 ▼ 967 -1.2 0.9 -9.5 23.2 ▼ 496 -3.0 0.1 -8.8 34.0 ▼ 35.0 -1.3 -1.5 2.2 -26.3 ▲ 17936 0.2 -0.4 -2.0 0.6 ▲ 2100 0.2 -0.2 -1.4 2.0 ▲ 1171 0.7 1.9 -8.4 33.2 ▼ 14.5 -0.3 1.3 1.8 -4.7 ▼ 94.3 -0.7 -0.7 0.1 4.5 ▲ 1.134 0.8 0.7 0.2 -6.3 ▼ 53.64 -0.1 2.0 -8.6 13.1 ▼ 60.79 -0.3 1.1 -8.9 20.6 ▲ 57.32 0.6 1.4 -8.6 13.6 ▼ 223.5 -0.1 -2.0 -3.1 -2.8 ▼ 63.7 -0.3 -2.2 -3.9 11.1 ▼ 59.6 -0.5 -1.9 0.4 12.0 ▲ 1186 0.3 0.3 -3.3 0.1 ▲ 16.1 0.6 0.5 -9.0 2.7 ▲ 5726 0.0 -4.9 -10.7 -10.1 ▲ 12715 0.2 -6.3 -8.8 -15.7 ▼ 12.3 -69 -63 -117 -533 ▲ 363 2 21 62 -113 * изменение по индексам, капитализации, валютам, товарам приведено в процентах, изменение кредитных спрэдов и CDS выражено в б.п., VIX и RTSVX - в пунктах Источник: Bloomberg, Reuters Индекс ММВБ Индекс РТС Капитализация рынка, млрд. долл. RTS VIX Dow Jones Industrial Average (DJIA) S&P 500 Russia Depository Index (RDX) CBOE S&P500 Volatility Index (VIX) Индекс DXY EURUSD RUBUSD (ЦБ) RUBEUR (ЦБ) Бивалютная корзина (ЦБ) Reuters All-Commodities Index (CRB) Нефть Brent (спот), $/барр. Нефть WTI (спот), $/барр. Золото, $/унц Серебро, $/унц Медь, $/тонну Никель, $/тонну RUONIA CDS Россия 5Y Настроения на рынках Risk-Off Risk-On Управление исследований и аналитики тел.: +7 (495) 777-10-20 Мировые фондовые рынки Товарные рынки Европейские рынки акций в среду умеренно снизились (EuroTOP100: -0,3%; DAX: 0,6%; CAC40: -1,0%), вновь лишенных идей перед оглашением итогов заседания ФРС, а также ввиду сохраняющихся опасений по Греции, на фоне последних жестких заявлений как представителей Греции, так и госкредиторов, не желающих сближать свои позиции. Вчерашний день был волатильным для нефти, внутридневные колебания были на уровне 3 долл./барр. На сегодняшнее утро цена стоит на 63,7 долл./барр. Статистика по запасам нефти в США вышла разочаровывающей, только подтвердив, что избыток нефти сохраняется, а спрос недостаточен. Так, запасы сырой нефти сократились на 2,67 млн барр., но запасы бензина и дистиллятов выросли на 0,4 и 0,1 млн барр. соответственно. Запасы в Кушинге также выросли на 0,1 млн барр. Загрузка НПЗ просела на 1,5% - до 93,1%. Тем не менее, мы видим возможную поддержку для нефти со стороны валютного фактора и предполагаем, что нефть может вернуться к 65 долл./барр. и выше. Екатерина Крылова Ключевые индексы США вчера пытались вырасти после заседания ФРС, но к концу дня смогли зафиксировать лишь слабое повышение (S&P500: +0,2%; NASDAQ Composite: +0,2%). Риторика Федрезерва в заявлении после заседания в целом не изменилась, однако повышение прогнозов и выступление главы ФРС Дж. Йеллен заставляют ожидать все-таки умеренного цикла повышения ставки в этом году. Ключевые секторы, за исключением нефтегазового и финансового, показали умеренный рост. Торговая активность вчера была чуть выше среднего уровня. Российский фондовый рынок Российский фондовый рынок в среду умеренно снизился при крайне низкой торговой активности (объем торгов акциями упал до 25 млрд руб.), не сумев преодолеть зону 1665-1675 пунктов по индексу ММВБ (-0,3%), несмотря на сильное внутридневное повышательное движение в нефти – внешние новостные риски (заседание ФРС) и умеренно негативная динамика европейских фондовых рынков, а также отсутствие явных идей в ключевых «фишках» не способствовали покупкам. Индекс РТС потерял 1,2%, протестировав внутри дня 200-дневную среднюю «снизу». Стабильность рубля вчера поддержала повышение во внутренних секторах. Так, вернулись к росту акции электроэнергетики, благодаря ралли в акциях Интер РАО (+5,3%) и Э.ОН Россия (+3,5%). Ростом завершили торговую сессию и бумаги ФСК (+0,7%). Из «фишек» сектора выделим слабость Русгидро (-2,0%), более чутко реагировавших на ухудшение настроений на рынке в конце дня. В потребсекторе продолжился рост М.Видео (+2,8%), а продовольственной розницы отметим Дикси (+1,4%) и Ленту (+5,8%) при слабо негативной динамике Магнита (-0,3%). В промышленном секторе умеренно подросли акции автопроизводителей (в пределах 0,7%) при активном росте Иркута (+4,4%). А вот в «фишках» транспортного сектора наблюдался откат в пределах 1%. В финансовом секторе наблюдались разнонаправленные изменения котировок: перешли к коррекции акции Сбербанка (оа: 0,9%; па: -2,4%) при росте МосБиржи (+2,5%) и близкой к нейтральной динамике в ВТБ и АФК Система. В акциях нефтегазовых компаний выделим усиление роста Башнефти (+3,4%) и повышение Газпрома (+1,1%) при слабости в па Транснефти (-2,0%) и Лукойле (-1,0%) и фиксации краткосрочной прибыли в Сургутнефтегазе (-0,5%), обеспечивших снижение сектора в целом. Телекомы вчера потеряли около 1%. В металлургическом и горнодобывающем секторе, по-прежнему лишенном идей, рост продемонстрировали акции ММК (+1,4%), имеющие наибольшую долю внутренних продаж, а также Полиметалл (+0,9%), реагирующий на повышение цен драгметаллов. Большинство прочих бумаг в сегменте подешевело, возглавили снижение акции Северстали (-1,5%). Наши прогнозы и рекомендации Ключевым событием минувшего дня стало заседание Комитета по открытым рынкам ФРС, на котором не было принято решения о повышении ключевой ставки. Вместе с тем, акцент в стейтменте был сделан на том, что американская экономика набирает форму, и повышение ставки состоится уже в текущем году, хотя темпы повышения будут сдержанными. Кроме того, члены ФРС в июньском SOTP понизили ожидания по уровню ставки в 2016, а Дж. Йеллен пообещала медленное повышение стоимости кредитования, с целью достижения максимальной адаптивности американской экономики и рынков к новым условиям. Помимо заседания ФРС другой животрепещущей темой для глобальных рынков остается греческий вопрос – Афины грозятся выйти из еврозоны и ЕС, сегодня 18 июня состоится экстренное заседание Еврогруппы. Российский рынок акций сохраняет консолидационный настрой. Торговая активность сохраняется на невысоком уровне из-за начала летнего сезона и наличия заметных рисков, игнорировать которые не получается. Среди них следует отметить в первую очередь заседание ФРС, греческий вопрос, сохранение риска расширения санкций со стороны ЕС и США на фоне сохранения напряженности на востоке Украины, а также слабовыраженную динамику цен на нефть. Поддержку рынку продолжает оказывать начало активной фазы дивидендного сезона, что стимулирует инвесторов удерживать бумаги, по крайней мере, до дивидендной отсечки (по самым весовым бумагам они произойдут в середине июля). Кроме того, следует отметить также улучшение динамики рынка к нефти по соотношению RTS/Brent, которое находится в районе 15x, что уже близко к равновесному уровню 15.5-16.5x, проторгованному в начале года. Сегодня к открытию торгов формируется нейтральный внешний фон. Итоги заседания ФРС оказывают слабо положительное влияние на динамику мировых рынков акций и сырья, хотя риски по Греции сдерживают инвесторов от покупок. На этом фоне мы ожидаем увидеть умеренно позитивное открытие торгов на российском рынке, с повышением индекса ММВБ в пределах 0.2-0.5%. В течение дня считаем допустимым возврат в область внутридневных максимумов среды (1670-1675). Илья Фролов Евгений Локтюхов Управление исследований и аналитики 2 Корпоративные и отраслевые события Роснефть намерена в 2015-2017 гг. поддерживать стабильную добычу с АФК Система допускает возможность покупки акций группы Разгуляй потенциалом роста 2% АФК Система не исключает возможности приобретения акций группы Разгуляй, сообщил Роснефть планирует в 2015-2017 гг. поддерживать стабильный уровень добычи с потенциалом роста 2%, сообщил глава Роснефти Игорь Сечин, выступая на годовом собрании акционеров в среду в Санкт-Петербурге. "Бизнес-план направлен на поддержание стабильного уровня добычи в 2015-2017 годах с потенциалом роста 2% при условии благоприятной рыночной конъюнктуры", - сказал глава НК. Он уточнил, что данная цель обозначена в оптимизированном бизнес-плане на 2015-2016 гг., утвержденном советом директоров 23 апреля. "Он основан на консервативной цене на нефть и обеспечивает выполнение всех стратегических целей компании при сбалансированной финансовой структуре", - сказал И.Сечин. НАШЕ МНЕНИЕ: В целом компания дает достаточно скромный прогноз. Он, скорее всего, не учитывает разработки на шельфе. В то же время при текущей рыночной конъюнктуре наращивать CAPEX для увеличения добычи в проектах с высоким уровнем издержек выглядело бы нецелесообразным. основной владелец АФК Владимир Евтушенков журналистам в среду в Петербурге."Все интересно. Но все имеет свою цену", - сказал он, отвечая на вопрос, интересует ли корпорацию группа Разгуляй. В агрохолдинге эту информацию не комментируют. НАШЕ МНЕНИЕ: АФК Система начала интересоваться с/х активами в 2012 году, создав СП с RZ Agro Ltd. и намерена расширять этот бизнес. В 2014 году это направление бизнеса группы показало неплохие результаты, существенно нарастив выручку и прибыль. Интерес к Разгуляю на этом фоне выглядит логичным. Отметим, что сейчас рыночная капитализация компании составляет около 47 млн долл., большую часть стоимости «съедает» большой долг, который Системе придется взять на себя в случае приобретения. Энел Россия планирует направить на дивиденды 16,7 млрд руб. в 2015-2019 Суд отложил на 4 августа иск ВТБ к Мечелу на 1,9 млрд руб. в связи с гг. возможностью мирового соглашения Энел Россия рассчитывает выплатить в 2015-2019 гг. дивиденды в размере 16,7 млрд руб., сообщил в ходе собрания акционеров глава компании Карло Палашано. Он напомнил, что согласно дивидендной политике Энел Россия на дивиденды направляется 40% от чистой прибыли от обыкновенных видов деятельности. Согласно бизнес-плану компании, чистая прибыль от обыкновенных видов деятельности в 2015 году может составить 4,3 млрд руб., в 2016 году - 7 млрд руб., в 2017 году - 10,5 млрд руб., в 2019 году - 15,5 млрд руб.(по 2018 году прогноза нет - ИФ). НАШЕ МНЕНИЕ: По итогам 2014 года компания может направить на выплату дивидендов 2,8 млрд руб. (0,080731 руб. на акцию), что при текущей стоимости дает доходность в 8,4%, что выглядит неплохо. С учетом ожидаемой прибыли в 2015 году в 7 млрд руб., объем выплат сохранится на уровне 2014 года, а в дальнейшем, согласно прогнозам компании, можно рассчитывать на их рост, что при текущей капитализации дает очень хорошую доходность. Управление исследований и аналитики Московский арбитражный суд в среду отложил на 4 августа предварительное заседание по иску ВТБ о взыскании с Мечела 1,9 млрд рублей. Как сообщил корреспондент агентства "Интерфакс-АФИ" из суда, таким образом, суд удовлетворил ходатайство ответчиков, поддержанное представителем банка, об отложении в связи с возможностью урегулирования спора миром. НАШЕ МНЕНИЕ: В целом высока вероятность, что и другие судебные разбирательства Мечела с ВТБ по поводу взыскания долга могут быть урегулированы с помощью мирного соглашения. Это хорошая новость, т.к. существенно повышает вероятность реструктуризации долга Мечела со вторым крупным кредитором. В то же время попрежнему под вопросом находятся договоренности со Сбербанком. 3 Индикаторы рынков на утро Фондовые индексы Россия Индекс ММВБ Индекс РТС Индекс РТС на вечерней сессии Фьючерс на РТС на веч. сесcии США S&P 500 Dow Jones (DJIA) Dow Jones Transportation Nasdaq Composite Ближайший фьючерс на S&P 500* Европа EUROtop100 Euronext 100 FTSE 100 (Великобритания) DAX (Германия) CAC 40 (Франция) ATP Nikkei 225 (Япония)* Taiex (Тайвань)* Kospi (Корея)* BRICS JSE All Share (ЮАР) Bovespa (Бразилия) Hang Seng (Китай)* Shanghai Composite (Китай)* BSE Sensex (Индия)* MSCI MSCI World MSCI Emerging Markets MSCI Eastern Europe MSCI Russia Значение 1Д, % 1Н, % 1М, % 1 665 967 967 94 990 -0.2% -1.2% -1.2% 1.4% 0.0% 0.8% -0.8% -10.1% 2 100 17 936 8 316 5 065 2 084 0.2% 0.2% -0.4% 0.2% -0.2% -0.2% -0.4% -0.6% -0.2% -0.8% -1.4% -2.0% -4.9% -0.3% -1.6% 3 043 941 6 681 10 978 4 791 -0.3% -0.9% -0.4% -0.6% -1.0% -1.7% -2.5% -2.2% -2.6% -2.9% -3.5% -4.2% -4.1% -5.3% -4.4% 20 052 9 240 2 048 -0.8% 0.5% 0.6% -1.6% -0.7% -0.4% -5.2% 1.4% -3.2% 51 596 53 249 26 696 4 941 27 087 0.6% -0.8% -0.2% -0.5% 0.9% 1.0% -1.2% 20.9% -3.5% 2.7% -5.2% -5.3% -3.5% 15.4% -2.2% 1 762 969 270 530 -0.1% 0.4% -0.2% 0.1% -1.0% -0.8% -1.0% 0.8% -2.6% -6.9% -10.1% -9.8% Товарные рынки Сырьевые товары Reuters All-Commod. Index (CRB) Нефть WTI спот, $/барр. Нефть Brent спот, $/барр. Фьючерс на WTI, $/барр.* Фьючерс на Brent, $/барр.* Медь (LME) спот, $/т Никель (LME) спот, $/т Алюминий (LME) спот, $/т Золото спот, $/унц* Серебро спот, $/унц* Значение 1Д, % 1Н, % 1М, % 223.5 59.9 61.6 59.6 63.7 5726 12715 1666 1188 16.2 -0.1% -0.1% 0.2% -0.5% -0.3% 0.0% 0.2% 0.0% 0.2% 0.3% -2.0% -2.5% -3.4% -1.9% -2.2% -4.9% -6.3% -3.3% 0.5% 0.9% -3.1% 0.4% -6.0% 0.4% -3.9% -10.7% -8.8% -8.4% -3.1% -8.7% Отраслевые индексы S&P рынок США S&P Energy S&P Oil&Gas S&P Oil Exploration S&P Oil Refining S&P Materials S&P Metals&Mining S&P Capital Goods S&P Industrials S&P Automobiles S&P Utilities S&P Financial S&P Banks S&P Telecoms S&P Info Technologies S&P Retailing S&P Consumer Staples S&P Consumer Discretionary S&P Real Estate S&P Homebuilding S&P Chemicals S&P Pharmaceuticals S&P Health Care Отраслевые индексы ММВБ Промышленность Металлургия Нефть и газ Эл/энергетика Телекоммуникации Банки Значение 1Д, % 1Н, % 1М, % 562.6 524.5 633.4 315.0 106.4 513.4 478.2 139.9 112.7 216.8 336.3 246.1 153.9 712.9 1 144 495.5 609.4 180.6 653.4 524.4 620.2 863.8 -0.1 -1.0 0.6 0.4 0.6 0.3 0.2 0.6 0.6 0.9 -0.1 -0.6 0.0 0.2 0.4 0.5 0.5 0.7 -0.2 0.4 0.1 0.1 -1.2 -1.7 1.3 -0.1 -1.0 -0.8 -0.6 -0.3 0.6 1.0 -0.1 -0.6 -0.2 -0.7 0.2 0.4 0.4 1.6 0.8 0.2 -0.7 0.1 -4.2 -4.7 -2.9 -2.0 -8.6 -1.9 -2.7 0.0 -0.9 -3.6 0.6 3.1 -2.9 -1.8 -0.8 -2.7 0.0 -3.1 -1.5 -0.6 -0.6 0.2 1 545 3 717 4 327 967 1 776 5 435 0.6 -0.5 -0.3 0.9 -1.2 0.4 2.7 -0.4 0.6 0.9 -1.5 1.6 -0.1 -1.8 0.4 -4.0 -6.2 4.1 Валютные рынки Внешний валютный рынок Индекс DXY Евро* Фунт* Швейц. франк* Йена* Канадский доллар* Австралийский доллар* Внутренний валютный рынок USDRUB EURRUB Бивалютная корзина Значение 1Д, % 1Н, % 1М, % 94.09 1.137 1.583 0.920 122.9 1.222 0.774 -0.2 0.2 0.0 0.2 0.4 0.0 -0.2 -0.9 1.0 2.0 1.4 0.4 0.6 -0.3 -0.1 0.4 1.2 0.7 -2.4 -0.5 -3.2 53.72 60.97 56.99 -0.1 -0.3 0.6 2.0 1.1 1.4 -8.6 -8.9 -8.6 Долговые и денежные рынки Доходность гособлигаций US Treasuries 3M US Treasuries 2 yr US Treasuries 10 yr US Treasuries 30 yr Ставки денежного рынка LIBOR overnight LIBOR 1M LIBOR 3M EURIBOR overnight EURIBOR 1M EURIBOR 3M MOSPRIME overnight MOSPRIME 3M Кредитные спрэды, б.п. CDS Inv.Grade (USA) CDS High Yield (USA) CDS EM CDS России 5Y Итоги торгов ADR/GDR Нефтянка Газпром Роснефть Лукойл Сургутнефтегаз Газпром нефть Татнефть НОВАТЭК Цветная металлургия НорНикель Черная металлургия Северсталь НЛМК ММК Мечел ао Банки Сбербанк ВТБ ао Прочие отрасли МТС Мегафон Уралкалий ао Магнит ао Значение 1Д, % 1Н, % 1М, % 0.005 0.633 2.268 3.048 0 б.п. -5 б.п. -4 б.п. 1 б.п. -1 б.п. -8 б.п. -11 б.п. -5 б.п. 0 б.п. 6 б.п. 3 б.п. 2 б.п. 0.124 0.185 0.286 -0.179 -0.064 -0.014 12.300 12.590 0.1 б.п. 0.0 б.п. 0.0 б.п. 0.0 б.п. 0.0 б.п. 0.0 б.п. -65 б.п. -48 б.п. 0.1 б.п. -0.3 б.п. 0.1 б.п. -0.1 б.п. -0.1 б.п. -0.1 б.п. -67 б.п. -66 б.п. -0.1 б.п. -0.1 б.п. 1.0 б.п. -0.1 б.п. -1.4 б.п. -0.4 б.п. -104 б.п. -112 б.п. 70 369 314 363 1 б.п. 8 б.п. -8 б.п. 2 б.п. 4 б.п. 21 б.п. 6 б.п. 21 б.п. 7 б.п. 27 б.п. 31 б.п. 62 б.п. Значение 1Д, % 1Н, % Спрэд 5.4 4.5 46.1 6.2 12.8 33.2 102 1.5 1.5 -0.7 1.0 0.4 -0.6 0.5 0.1 0.1 -1.5 0.3 0.2 0.2 1.7 -0.9% -0.2% -0.6% 0.3% -2.3% -0.4% 1.0% 18.0 -0.9 0.6 -1.1% 11.1 13.3 3.6 1.3 0.0 0.2 0.0 0.0 -0.2 0.2 0.0 0.0 0.9% 0.8% -1.9% -5.9% 5.4 2.9 -0.3 0.7 0.1 0.0 0.1% -2.7% 9.5 14.0 14.0 54.0 3.5 1.8 -0.1 3.7 0.4 -0.1 0.1 3.5 9.1% -0.6% -0.1% 23.4% * данные приведены по состоянию на 8:00 мск Источник: Bloomberg, Reuters Управление исследований и аналитики 4 Рынки в графиках S&P 500 и индекс вмененной волатильности VIX Фьючерс на Brent и его спрэд к WTI, долл./барр. 2200 115 28 2100 Цены и запасы меди на LME 20 105 15 22 10 85 75 1900 5 65 1800 16 1600 20 июн 10 авг 0 30 сен 20 ноя 10 янв S&P 500 (лев шкала) 10 02 мар 22 апр 12 июн VIX (пр шкала) Источник: Bloomberg, PSB Research -5 -10 08 авг 28 сен 18 ноя 08 янв 28 фев 20 апр спрэд Brent-WTI (пр шкала) ближ. Фьючерс на Brent (лев шкала) 10 июн Источник: Bloomberg, PSB Research Рынок акций США после заседания ФРС вернулся к отметке 2100 пунктов по S&P500. Волатильность последних недель ведет к постепенному увеличению VIX – инвесторы опасаются, что повышение ставки до конца года может привести к коррекции рынка. S&P500 продолжает находиться в боковом консолидационном канале, где 2100 выступает в качестве сопротивления. Отношения индексов MSCI 800 35 18 июн 0.75 650 600 0.65 550 500 0.55 450 400 0.45 350 1.05 1.1 7000 6800 250 6600 200 6400 150 6200 6000 5800 50 5600 0 18 июн 08 авг 5400 28 сен 18 ноя 08 янв 28 фев 20 апр 10 июн запасы меди на LME, тыс. т (лев шкала) медь, долл./тонну (пр шкала) 0 1550 -50 1450 -100 1350 -150 12 12 9 1250 1150 май 12 Источник: Bloomberg, PSB Research Источник: Bloomberg, PSB Research янв 12 окт 12 июл 13 апр 14 янв 15 Российский рынок держится в районе 15x по соотн. RTS/Brent, тем самым практически вернувшись в диапазон начала года 15.5-16.5x. К началу активной фазы дивидендного сезона (июнь-июль) мы ожидаем проторговку в районе 15-17x. 1.35 1.35 78 78 25 25июн июн 15 авг 05 окт 25 ноя 15 янв 07 мар 27 апр 1.4 17 июн DXY у 94 пунктов, EURUSD выше 1.13 по итогам заседания ФРС. Мы считаем, что с текущих уровней более вероятно движение пары вверх к 1.16-1.18, поскольку риски раннего повышения ставки ФРС не оправдались. Вместе с тем, динамика евро может быть ограничена перспективами дефолта Греции в конце июня в случае не способности договориться с кредиторами. 700 110 100 600 90 50 1650 15 84 86 82 82 80 Индекс RTSVX и CDS России 100 1750 15 90 94 88 90 86 Источник: Bloomberg, PSB Research Потоки капиталов в фонды акций России и индекс ММВБ 18 18 1.1 1.15 1.15 1.2 1.2 1.25 1.25 1.3 1.3 корзина доллара против 6-ти валют (DXY) (лев шкала) евро/долл. (инверт., пр шкала) Медь и никель продолжают коррекцию на фоне ротации в другие классы активов. Фундаментально ситуация умеренно позитивная для металлов, но в наст. момент валютный фактор является важнейшей компонентой в ценообразовании. Ослабление доллара после заседания ФРС может поддержать и промметаллы. 1850 6 9 ноя 2008 окт 09 июл 10 апр 11 Управление исследований и аналитики 96 102 94 98 92 150 300 0.35 24 июн 14 авг 04 окт 24 ноя 14 янв 06 мар 26 апр 16 июн MSCI РФ (л шкала) РФ к ЕМ (пр шк) ЕМ к развитым рынкам (пр шк) Рынок РФ последние недели выглядит слабее, чем аналоги EM и DM, что было вызвано снижением привлекательности отечественного рынка из-за геополитики и возобновления тенденции на ослабление рубля. 7200 21 750 700 1.05 1 350 Источник: LME, Bloomberg, PSB Research Нефть Brent у нижней границы восходящего канала, переход на августовский фьючерс привел к техническому повышению к 64 долл./барр. Поддержку оказывают данные о сокращении избытка нефти на мировом рынке вследствие роста спроса в США – рынок дает надежды на скорую балансировку, но не за счет сокращения добычи (чего не происходит), а за счет роста потребления. Отношение индекса РТС и нефти марки Brent 0.85 98 106 100 55 45 1700 7400 300 95 2000 Динамика отдельных валютных пар 400 -200 дек 12 июл 13 мар 14 Приток/отток (прав. шкала) окт 14 -250 июн 15 Индекс ММВБ Источник: РИА Новости, Интерфакс, PSB Research На неделе до 3 июня в фонды, инвестирующие в российские акции, был зафиксирован отток (-67 млн долл.) 2 неделю подряд. Накопленный с начала года неттоприток составляет 248 млн долл. 80 500 70 400 60 50 300 40 30 200 20 100 06 июн 28 июл 18 сен 10 09 ноя 31 дек CDS России, 5л. (п., лев. шкала) 21 фев 14 апр 05 июн индекс RTSVX (п., пр шкала) Источник: Bloomberg, PSB Research CDS 5Y РФ выросли до 363 пунктов. На наш взгляд, текущий уровень CDS-спрэда соответствует кредитному рейтингу РФ и мы не видим значимого потенциала расширения без обострения геополитики и падения цен на нефть. 5 Итоги торгов и мультипликаторы MCap, $ млрд Фундам. Цена потенциал закрытия роста, % 1 665 Индекс ММВБ 967 Индекс РТС Нефть и газ 62.9 147.6 Газпром 30.2 545.0 Новатэк 47.5 245.9 Роснефть Лукойл 39.0 2 475 12.0 140.7 Газпром нефть 20.7 33.3 Сургутнефтегаз, ао 11.8 296.3 Татнефть 5.1 1 968 Башнефть Всего по сектору 229.2 Финансовый сектор 28.6 72.8 Сбербанк, ао 19.0 0.0800 ВТБ 3.0 72.77 Московская биржа Всего по сектору 50.7 Металлургия 27.9 9 680 НорНикель 8.3 293 Русал 8.3 61.3 Алроса 8.0 71.9 НЛМК 3.0 14.9 ММК 9.1 587.3 Северсталь 1.0 53.4 ТМК 0.5 36.1 Распадская 0.5 70.0 Мечел, ао Всего по сектору 66.6 Электроэнергетика 4.1 0.5734 РусГидро 0.5 0.2772 ОГК-2 3.3 2.9220 Э.Он Россия 0.6 0.9370 Энел Россия 0.4 0.0053 ТГК-1 0.7 0.9300 Мосэнерго 2.1 1.1845 Интер РАО ЕЭС 1.5 0.5010 Росcийские сети 1.5 0.0657 ФСК ЕЭС Всего по сектору 14.7 Источник: Bloomberg, Reuters, PSB Research Управление исследований и аналитики Мультипликаторы, 2015E CAGR 2014-2017, % Рентабельность (2015E) Абсолютная динамика, % HV 90D, % Объем торгов ММВБ-РТС, млн руб. 1Д 1Н 3M СНГ - 21 35 25 004 466 -0.2 -1.2 0.8 0.9 3.2 10.7 20.2 23.2 Beta EV/S EV/EBITDA P/E P/BV EBITDA Earnings EBITDA - - - - - - - - NI (ROE для банков) - 25% -2% 20% 21% 36% 4% 5% 21% 16% 0.9 4.2 1.0 0.5 0.6 0.4 1.1 0.7 1.2 2.7 11.0 4.3 3.2 3.2 1.1 3.8 3.8 4.1 3.1 14.2 7.6 7.0 3.7 4.4 6.5 4.5 6.4 0.3 2.9 0.6 0.5 0.6 0.3 0.8 1.0 0.9 -5% 7% 2% 2% 3% -1% 1% 6% 2% 77% 54% 11% 19% 16% -43% -1% 18% 19% 34% 39% 23% 15% 19% 31% 28% 20% 26% 20% 27% 7% 6% 10% 28% 18% 10% 16% 1.0 1.2 1.0 1.0 0.8 1.0 1.2 1.1 1.0 28 30 32 29 27 37 43 40 33 3 599 610 645 1 879 46 697 256 54 7 786 1.1 -0.3 0.1 -1.0 0.9 -0.5 -0.7 3.4 0.4 1.4 0.2 0.4 -5.0 0.0 5.5 0.4 3.8 0.8 5.2 17.5 1.0 -9.5 -10.7 -2.3 5.3 7.6 1.8 13.3 25.4 25.6 11.2 -1.6 41.7 29.6 57.4 25.3 24% -58% 21% -5% - - 9.9 neg 7.8 8.8 0.72 0.96 1.59 1.09 - 15% 0% 21% 12% - 7.2% n/a 2% 5% 1.2 0.7 0.9 0.9 37 33 39 36 6 402 1 696 483 8 581 -0.9 0.0 2.5 0.5 3.7 -2.1 0.7 0.8 11.6 28.2 7.5 15.8 32.6 19.4 23.2 25.1 21% 60% 44% 10% 27% 13% 19% -7% 23% 2.7 1.8 2.2 1.1 0.7 1.5 0.9 1.3 1.3 1.5 5.3 7.3 3.9 4.3 3.5 4.9 5.7 6.0 10.0 5.7 7.4 4.6 4.9 8.0 7.4 8.2 8.1 neg neg 6.9 3.4 1.9 2.1 1.2 0.7 2.7 0.6 0.8 0.4 1.5 9% 14% 4% -3% -3% -2% 2% 11% 11% 5% 32% -2% 3% 7% -2% 6% 64% n/a 16% 50% 25% 55% 25% 21% 30% 15% 22% 13% 28% 32% 19% 32% 11% 6% 16% 3% neg neg 17% 0.9 0.7 0.6 0.9 1.1 0.9 1.1 1.1 0.8 0.9 37 43 40 34 42 32 45 60 99 41 1 137 2 292 106 415 363 14 18 17 2 346 -0.2 -0.2 0.2 -0.1 1.3 -1.5 -0.7 -0.1 -0.2 -0.1 -0.2 -3.9 -3.8 -2.9 0.8 -6.3 0.4 -0.3 -2.3 -2.0 -9.5 -25.2 -22.9 -7.1 -0.8 -14.9 13.4 -18.2 -10.3 -10.7 19.8 -17.2 -2.7 7.7 38.1 17.0 52.6 56.9 183.2 21.5 -7% 0% 17% -7% -62% 5% -89% 15% 8% -13% 1.1 0.6 1.5 0.8 0.8 0.4 0.2 1.0 2.5 1.0 5.0 4.1 3.9 4.1 4.1 2.3 2.3 3.4 4.5 3.8 6.0 6.8 8.8 7.3 4.8 4.3 5.0 1.9 2.4 5.3 0.3 0.2 1.4 0.3 n/a 0.1 0.3 0.1 0.1 0.4 -1% 11% 4% -14% -13% 11% 0% -6% 3% 0% 10% 57% 5% -13% 5% -8% 9% -9% -7% 6% 22% 14% 38% 21% 20% 17% 7% 29% 55% 25% 10% 3% 23% 6% 5% 4% 3% 5% 18% 9% 0.9 0.9 0.7 0.8 0.7 0.8 1.1 1.1 1.2 0.9 46 54 37 23 41 34 48 48 60 44 140 9 46 12 2 5 135 33 57 440 -2.0 0.8 3.5 2.1 -0.5 -0.1 5.3 -0.5 0.7 1.0 -0.8 2.9 0.1 2.6 6.0 1.7 6.7 -3.1 1.5 2.0 5.9 34.6 5.1 20.0 17.8 31.3 32.2 -10.6 -11.9 13.8 5.9 72.3 28.2 26.8 16.2 45.3 66.4 20.7 43.8 36.2 6 Итоги торгов и мультипликаторы MCap, $ млрд Фундам. Цена потенциал закрытия роста, % Минеральные удобрения 1.6 2 196 Акрон 8.1 150.6 Уралкалий 4.9 2 044 ФосАгро Всего по сектору 14.5 Телекоммуникации 4.6 90.3 Ростелеком, ао 9.0 240.1 МТС 8.7 770 МегаФон Всего по сектору 22.3 Потребительский сектор 19.2 11 520 Магнит 0.8 354.0 Дикси Групп 0.6 212.2 М.Видео 0.6 730.0 Черкизово Всего по сектору 21.3 Прочие отрасли 3.2 18.4 АФК Система 0.8 39.3 Аэрофлот 1.2 612 ЛСР 2.2 185.0 ПИК 0.3 439.0 Соллерс 0.5 37.5 КАМАЗ 5.7 930.0 Яндекс Всего по сектору 13.7 Источник: Bloomberg, Reuters, PSB Research Мультипликаторы, 2015E CAGR 2014-2017, % Рентабельность (2015E) Beta HV 90D, % Объем торгов ММВБ-РТС, млн руб. 1Д 1Н 3M СНГ Абсолютная динамика, % EV/S EV/EBITDA P/E P/BV EBITDA Earnings EBITDA Earnings 21% 6% 32% 20% 1.3 3.8 2.0 2.4 4.1 7.0 4.7 5.3 4.0 9.7 6.3 6.6 n/a 4.1 2.6 3.3 15% 1% 15% 10% 9% 8% 7% 8% 31% 55% 41% 42% 19% 29% 25% 24% 0.8 0.9 0.6 0.8 33 40 32 35 13 285 5 101 -0.2 0.1 0.8 0.2 0.7 0.4 -6.2 -1.7 -7.3 -2.3 -2.9 -4.2 22.1 17.3 23.5 21.0 7% 21% 30% 19% 1.7 1.7 2.2 1.9 5.0 4.0 5.2 4.8 11.1 8.1 10.3 9.9 1.0 2.5 2.7 2.1 4% 6% 10% 7% 11% 12% 14% 12% 34% 42% 42% 39% 8% 14% 15% 12% 0.9 1.2 1.0 1.0 32 30 35 33 353 616 26 995 -1.8 -1.1 -0.8 -1.2 -5.2 -0.6 -5.3 -3.7 11.2 5.6 -13.6 1.1 3.8 42.0 -6.1 13.2 35% 44% -12% 78% 36% 1.2 0.3 0.1 0.8 0.6 10.9 4.7 1.3 4.7 5.4 18.5 10.6 7.6 4.9 10.4 5.6 1.1 2.1 n/a 2.9 8% 2% -19% -17% -6% 11% 10% -22% -27% -7% 11% 6% 5% 17% 10% 6% 1% 3% 9% 5% 1.1 1.0 1.1 0.4 0.9 35 38 34 31 35 1 657 11 50 1 430 -0.3 1.4 2.8 -2.4 0.4 4.7 0.1 8.8 -4.1 2.4 7.7 -25.6 29.4 -8.3 0.8 18.8 -1.6 72.0 4.3 23.4 26% 25% 30% -30% 103% 71% 22% 35% 1.1 0.5 0.8 2.0 0.3 0.3 5.6 1.5 4.1 5.8 3.6 10.6 3.5 n/a 16.3 7.3 5.5 7.5 6.9 12.6 4.9 5.4 25.0 9.7 0.6 neg 1.0 4.0 1.7 n/a 4.3 2.3 0% 21% 0% -13% -5% n/a 27% 5% 0% 18% 5% 48% 42% 319% 26% 65% 27% 8% 21% 19% 10% n/a 34% 20% 5% 2% 11% 13% 5% 3% 22% 9% 1.4 1.1 1.0 0.6 0.9 0.9 n/a 1.0 39 38 33 35 49 75 38 43.8 97 59 9 4 3 1 13 186 0.2 -1.1 -0.5 -1.2 0.5 0.3 0.3 -0.2 2.6 -3.8 -1.1 -0.5 4.5 0.0 -3.6 -0.3 11.5 11.9 -4.4 2.2 15.8 1.9 6.0 6.4 61.6 21.8 33.6 -1.2 25.4 44.2 -9.3 25.2 Расшифровка сокращений: MСap - рыночная капитализация компании, представляет собой суммарное произведение рыночной стоимости акции к общему количеству выпущенных акций Фундам. потенциал роста - процентное выражение потенциала роста акции до прогнозной "справедливой" цены, согласно консенсус-прогнозу Bloomberg EV/S - отношение показателя "стоимость компании" (текущая рыночная капитализация + чистый долг) к выручке за указанный год EV/EBITDA - отношение показателя "стоимость компании" (текущая рыночная капитализация + чистый долг) к показателю EBITDA за указанный год EBITDA - аналитический показатель, который представляет собой сумму операционной прибыли и амортизационных отчислений P/E - отношение текущей рыночной капитализации к чистой прибыли за указанный год P/BV - отношение текущей рыночной капитализации к собственному капиталуза указанный год CAGR - среднегеометрический годовой темп роста Beta - показатель позволяет оценить чувствительность цены акции к рыночным колебаниям (>1 - более чувствительна, чем рынок в целом) HV 90D - историческая волатильность акции, равная стандартному отклонению стоимости финансового инструмента за 90 дней 1Д - динамика актива в последнюю торговую сессию 1Н - динамика актива за последнюю неделю 3M - динамика актива за 3 последних месяца СНГ - динамика актива с начала года Управление исследований и аналитики 7 Календарь событий на мировых рынках Время выхода 17 июня 11:00 17 июня 12:00 17 июня 17:30 17 июня 17:30 17 июня 17:30 17 июня 21:00 18 июня 4:30 18 июня 15:30 18 июня 15:30 18 июня 15:30 18 июня 15:30 18 июня 17:00 19 июня 9:00 19 июня 11:00 Знач-ть1 Событие ●● ●● ●●●● ●●● ●●● ●●●●● ●●● ●●●● ●●● ●●●●● ●●●●● ●●● ● ● Торговый баланс Италии, млрд евро Инфляция в еврозоне, м/м (оконч.) Изм-е запасов сырой нефти в США, млн барр Изм-е запасов дистиллятов в США, млн барр Изм-е запасов бензина в США, млн барр Решение ФРС по ставке Цены на дома в КНР, м/м Первичные обращения за пособиями США, тыс Число получающих пособия США ИПЦ в США, м/м Базовый ИПЦ в США, м/м Индекс опережающих индикаторов в США, м/м ИЦП в Германии, м/м Счет текущих операций в еврозоне, млрд. евро Источник: Интерфакс, Bloomberg, Reuters, PSB Research 1 - значимость события оценивается по 5-балльной шкале Период июнь май пр. нед. пр. нед. пр. нед. май пр. нед. пр. нед. май май май июнь апрель Консенсус Пред. знач. н/д 0.2% -1.66 1.03 -0.31 0.25% н/д 275 2.20 млн 0.5% 0.5% 0.4% 0.2% н/д 4.011 0.2% -6.81 0.87 -2.94 0.25% -6.10% 279 2.265 млн 0.1% 0.1% 0.7% 0.1% 24.9 Календарь корпоративных событий Факт Дата 3.736 0.2% -2.68 0.11 0.46 0.25% 22 июня 22 июня 22 июня 24 июня 25 июня 26 июня 29 июня 29 июня 29 июня 29 июня 29 июня 3 июля 3 июля 6 июля 6 июля 7 июля 7 июля 7 июля 7 июля 8 июля 10 июля 10 июля 11 июля 13 июля 13 июля 13 июля 14 июля 15 июля 15 июля 16 июля 16 июля 16 июля 16 июля 17 июля 17 июля 21 июля Компания/отрасль Газпром нефть Роснефть ТМК Мосэнерго ОГК-2 Мосэнерго М.Видео Роснефть МРСК Урала МРСК Центра и Приволжья МРСК Волги Банк Санкт-Петербург Ростелеком ВТБ МОЭСК Э.Он Россия РусГидро МРСК Центра МТС МГТС Трансконтейнер ТГК-1 Кузбасская топливная компания МегаФон НМТП X5 Retail Group ЛУКОЙЛ НЛМК Татнефть АФК Система Сургутнефтегаз Группа ЛСР Газпром Алроса Башнефть Алроса Событие Дата закрытия реестра перед выплатой дивидендов (6.47 руб./акцию) Финансовая отчетность по МСФО за 1КВ2015 Операционные результаты за 2КВ2015 Дата закрытия реестра перед выплатой дивидендов (0.01 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.008141516 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.01 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (27 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (8.21 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.0058 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.0031 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.0001 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (ао: 2.02 руб.) Дата закрытия реестра перед выплатой дивидендов (ао: 3.34 руб.; ап: 4.05 руб.) Дата закрытия реестра перед выплатой дивидендов (0.00117 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.0422 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.27 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.01561855 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.0197 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (19.56 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (ао: 10.99 руб.; ап: 56.27 руб.) Дата закрытия реестра перед выплатой дивидендов (70.96 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.000225403 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (2.5 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (16.13 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.2336 руб./акцию) Операционные результаты за 2КВ2015 Дата закрытия реестра перед выплатой дивидендов (94 руб./акцию) Операционные результаты за 2КВ2015 Дата закрытия реестра перед выплатой дивидендов (ао/ап: 10.58 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (0.47 руб./акцию) Дата закрытия реестра перед выплатой дивидендов (ао: 0.65 руб.; ап: 8.21 руб.) Операционные результаты за 2КВ2015 Дата закрытия реестра перед выплатой дивидендов (7.2 руб./акцию) Операционные результаты за 2КВ2015 Дата закрытия реестра перед выплатой дивидендов (ао/ап: 113 руб.) Операционные результаты за 2КВ2015 Источник: данные компаний, Интерфакс, Bloomberg, PSB Research Управление исследований и аналитики 8 ПАО «Промсвязьбанк» Блок «Финансовые рынки» PSB Research 114115, Москва, Дербеневская набережная, д.7, стр.10 e-mail: RD@psbank.ru Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru ДЕПАРТАМЕНТ ФИНАНСОВЫХ РЫНКОВ PSB RESEARCH Николай Кащеев KNI@psbank.ru Директор по исследованиям и аналитике 114115, Москва, Дербеневская набережная, д.7, стр.8 e-mail: IB@psbank.ru Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru +7 (495) 777-10-20, доб. 77-47-39 ОТДЕЛ АНАЛИЗА ОТРАСЛЕЙ И РЫНКОВ КАПИТАЛА Евгений Локтюхов LoktyukhovEA@psbank.ru +7 (495) 777-10-20, доб. 77-47-61 Руководитель направления анализа отраслей и рынков капитала Илья Фролов FrolovIG@psbank.ru +7 (495) 777-10-20, доб. 77-47-06 Старший управляющий по исследованиям и анализу отраслей и рынков капитала Екатерина Крылова KrylovaEA@psbank.ru +7 (495) 777-10-20, доб. 77-67-31 Главный аналитик Игорь Нуждин NuzhdinIA@psbank.ru +7 (495) 777-10-20, доб. 77-70-11 Главный аналитик ГРУППА АНАЛИЗА ДОЛГОВЫХ РЫНКОВ Александр Полютов PolyutovAV@psbank.ru +7 (495) 777-10-20, доб. 77-67-54 Управляющий по исследованиям и анализу долговых рынков Дмитрий Монастыршин Monastyrshin@psbank.ru +7 (495) 777-10-20, доб. 77-47-10 Главный аналитик Дмитрий Грицкевич Gritskevich@psbank.ru +7 (495) 777-10-20, доб. 77-47-14 Ведущий аналитик Алексей Егоров EgorovAV@psbank.ru +7 (495) 777-10-20, доб. 77-47-48 Ведущий аналитик ОПЕРАЦИИ НА ДОЛГОВОМ И ВАЛЮТНОМ РЫНКАХ Пётр Федосенко Ольга Целинина Дмитрий Иванов Константин Квашнин Руслан Сибаев Евгений Жариков Борис Холжигитов Максим Устинов +7 (495) 228-33-86 +7 (495) 228-33-12 +7 (495) 777-10-20, доб. 77-74-35 +7 (495) 705-90-69 +7 (495) 777-10-20, доб. 77-74-18 +7 (495) 705-90-96 +7 (495) 777-10-20, доб. 77-74-34 +7 (495) 411-5130 ПРОДАЖИ ДЕРИВАТИВНЫХ ИНСТРУМЕНТОВ Андрей Скабелин Александр Сурпин Виктория Давитиашвили Александр Борисов Дмитрий Божьев Светлана Якунина Skabelin@psbank.ru SurpinAM@psbank.ru DavitiashviliVM@psbank.ru Aleksandr.Borisov@psbank.ru BozhevDO@psbank.ru Ya@psbank.ru +7(495) 411-51-34 +7 (495) 228-39-24 +7(495)777-10-20 доб. 77-71-18 +7(495)777-10-20 доб. 77-73-16 +7(495) 777-10-20 доб. 77-74-46 +7(495)777-10-20 доб. 77-47-62 ТОРГОВЛЯ ДЕРИВАТИВНЫМИ ИНСТРУМЕНТАМИ Алексей Кулаков Михаил Маркин KulakovAD@psbank.ru MarkinMA@psbank.ru +7 (495) 411-51-33 +7 (495) 777-10-20, доб. 77-73-07 ДЕПАРТАМЕНТ БРОКЕРСКОГО ОБСЛУЖИВАНИЯ Павел Науменко Сергей Устиков Александр Орехов Игорь Федосенко Виталий Туруло Управление исследований и аналитики FedosenkoPN@psbank.ru TselininaOI@psbank.ru IvanovDV@psbank.ru KvashninKD@psbank.ru SibaevRD@psbank.ru Zharikov@psbank.ru KholzhigitovBS@psbank.ru UstinovMM@psbank.ru NaumenkoPA@psbank.ru UstikovSV@psbank.ru OrekhovAA@psbank.ru FedosenkoIY@psbank.ru TuruloVM@psbank.ru +7 (495) 777-10-20, доб. 70-47-17 +7 (495) 777-10-20, доб. 77-74-17 +7 (495) 777-10-20, доб. 77-73-19 +7 (495) 705-97-69 +7 (495) 411-51-39 9 ПАО «Промсвязьбанк». Все права защищены. Настоящий информационно-аналитический обзор предоставляется исключительно в информационных целях. Содержащаяся в настоящем обзоре информация и выводы были получены и основаны на источниках, которые ПАО «Промсвязьбанк», в целом, считает надежными. Однако, ПАО «Промсвязьбанк» не дает никаких гарантий и не предоставляет никаких заверений, что такая информация является полной и достоверной, и, соответственно, она не должна рассматриваться как полная и достоверная. Выводы и заявления, сделанные в настоящем обзоре, являются лишь предположениями, которые могут существенно отличаться от фактических событий и результатов. ПАО «Промсвязьбанк» не берет на себя обязательство регулярно обновлять информацию, содержащуюся в настоящем обзоре, или исправлять неточности, и оставляет за собой право пересмотреть ее содержание в любой момент без предварительного уведомления. Содержащаяся в обзоре информация и выводы не являются рекомендацией, офертой или приглашением делать оферты на покупку или продажу каких-либо ценных бумаг и других финансовых инструментов. Обзор не является рекомендацией в отношении инвестиций и не принимает во внимание какие-либо специальные, особые или индивидуальные инвестиционные цели, финансовые обстоятельства и требования какого-либо конкретного лица, которое может быть получателем настоящего обзора. Сделки, совершенные в прошлом и упомянутые в настоящем обзоре, не всегда являются индикативными для определения результатов будущих сделок. Инвесторам необходимо принять во внимание, что доход от ценных бумаг или других инвестиций может меняться, и цена или стоимость ценных бумаг и инвестиций может как расти, так и падать, и, как следствие, результаты инвестирования могут оказаться меньше первоначально инвестированных средств. Результаты инвестирования в прошлом не гарантируют доходов в будущем. Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, содержащихся в настоящем обзоре, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски. ПАО «Промсвязьбанк», его руководство и сотрудники не несут ответственности за инвестиционные решения получателей настоящего обзора, основанные на информации, содержащейся в нем, за прямые или косвенные потери и/или ущерб, возникшие в результате использования получателем настоящего обзора информации или какой-либо ее части при совершении операций с ценными бумагами и иными финансовыми инструментами. Прежде чем принять решение о приобретении ценных бумаг, потенциальный инвестор должен самостоятельно изучить и проанализировать все риски, связанные с такими инвестициями. Использование информации, представленной в настоящем обзоре, осуществляется потенциальным инвестором на свой собственный страх и риск. Если прямо не указано обратное, настоящий обзор предназначен только для лиц, являющихся допустимыми получателями данного обзора в той юрисдикции, в которой находится или к которой принадлежит получатель обзора, и которые могут получать данный отчет без того, чтобы распространение данного отчета таким лицам нарушало или не соответствовало законодательным и регуляторным требованиям указанной юрисдикции. Соответственно, каждый получатель данного обзора вправе использовать обзор только в случае, если он является допустимым получателем. Управление исследований и аналитики 10