Модель развития российского рынка энергоносителей

advertisement

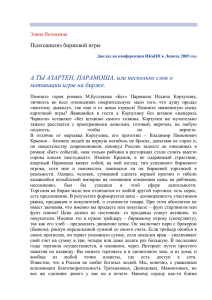

Александр Гудков Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли Введение Александр Гудков*, Генеральный директор Некоммерческого Партнерства «Совет по товарным рынкам» Биржевая торговля на российских товарных рынках началась 23 года на зад. Крупнейшая в России товарная биржа — СанктПетербургская меж дународная товарносырьевая биржа (СПбМТСБ) — была основана в 2008 году, относительно недавно по сравнению с биржевой торговлей в США, история которой насчитывает уже более 150 лет. Сегодня российская биржевая торговля сталкивается с трудностями, которые американские биржи преодолели более века назад. Опыт показыва ет, что мы не можем в неизменном виде перенести в Россию американские или европейские экономические институты. Они не будут работать правиль но без учета некоторых региональных особенностей. В последние годы российская биржевая торговля нефтепродуктами достигла заметных успехов на спотовом рынке. С 2012 года объем бирже вой торговли вырос почти вдвое и в 2014 году составил более 17 млн тонн. Несмотря на то что бирже в тесном взаимодействии с участниками рынка удалось решить многие проблемы, ограничивающие развитие бир жевой торговли, рост объемов торгов в последние годы в значительной сте пени был обусловлен усилиями регуляторов, а не заинтересованностью участников рынка. В середине 2012 года Федеральная антимонопольная служба (ФАС) и Министерство энергетики выпустили совместный приказ, который обязал монополистов продавать на бирже определенные объемы топлива, чтобы избежать наложения антимонопольных штрафов. Други ми словами, даже на рынке нефтепродуктов — самом развитом в России рынке ископаемых энергоносителей — сохраняются системные проблемы, препятствующие развитию биржевой торговли и ждущие своего решения. В октябре 2014 года на СПбМТСБ начались торги природным газом. До недавнего времени «Газпром» — государственный монополист, конт ролирующий инфраструктуру, в основном трубопроводы, — сдерживал * Александр Гудков возглавляет Некоммерческое Партнерство «Совет по Товарным Рынкам» — про фессиональную ассоциацию независимых торговых компаний, работающих на российском рынке неф тепродуктов. Миссия Партнерства заключается в создании в России цивилизованного товарного рын ка, основанного на принципах ответственности, профессионализма и равноправия его участников. В 2006 году Александр Гудков получил ученую степень кандидата исторических наук, защитив дис сертацию по экономической истории в Московском Государственном Университете им. Ломоносова. С 2006 по 2012 год работал в отделе Экономической политики ведущей деловой газеты «КоммерсантЪ», публиковал аналитические материалы о ситуации на рынках нефти и нефтепродуктов, а также осве щал вопросы антимонопольного и налогового регулирования в энергетической отрасли. В течение 2013 года работал в британском ценовом агентстве Аргус Медиа, публиковал аналитические матери алы по российскому рынку нефтепродуктов. 1 www.irex.org • www.usrf.ru развитие биржевой торговли природным газом. В 2007 году в России в формате эксперимента были запущены спотовые торги природным газом, позво лявшие «Газпрому» продавать излишки газа по сво бодным ценам, которые в период бурного экономиче ского роста были выше цен, установленных «Газпро му» как монополисту Федеральной службой по тари фам — государственным регулятором. В 2008 году влияние мирового экономического кризиса на рос сийскую экономику привело к падению биржевых цен на газ ниже уровня регулируемых, что отраз илось на заинтересованности «Газпрома» в развитии биржевой торговли. Эксперимент по биржевой тор говле газом был признан удачным, но его свернули. Однако в настоящее время у сторонников разви тия биржевой торговли газом появился мощный со юзник в борьбе с монополизмом «Газпрома». Круп нейшая в мире публичная нефтяная компания «Рос нефть», являющаяся монополистом на российском рынке нефтепродуктов, имеет свои газовые активы, занимает заметное место среди независимых произво дителей газа и последовательно борется за демонопо лизацию рынка газа и лишение «Газпрома» различ ных преференций, начиная с исключительного права на экспорт газа и заканчивая налоговыми льготами. Можно не сомневаться, что на этот раз проект запус ка биржевых газовых торгов будет реализован — пре зидентом «Роснефти» и председателем совета дирек торов СПбМТСБ является Игорь Сечин, самое влия тельное лицо в российской энергетике. Наконец, в конце 2014 года Федеральная анти монопольная служба России заявила о намерении ввести новые правила, которые обяжут крупные нефтяные компании продавать на биржевом рынке не менее 5% добычи сырой нефти, что должно при дать импульс развитию биржевой торговли сырой нефтью в Российской Федерации в следующем году. Серьезным препятствием для реализации этих планов стал глубокий финансовый кризис, в который погрузилась российская экономика с конца 2014 го да. Кризис банковской системы и сокращение объ емов кредитования приведут к кризису в реальном секторе, вызвав множество дефолтов и банкротств во второй половине 2015 года. Глубину, продолжительность и последствия экономического кризиса пока предсказать невоз можно. Одной из основных задач российского пра вительства в настоящий момент является контроль над инфляцией и курсом рубля. В определенных кругах эта задача понимается как установление кон троля над ценами, в том числе биржевыми ценами на сырье. В любом случае с выходом из кризиса россий скому рынку энергоносителей придется искать не только новые решения старых проблем, но и но вую модель биржевого рынка. Текущая ситуация открывает уникальные возможности по формиро ванию такой модели. Краткий обзор российского рынка нефтепродуктов Россия добывает более 500 млн тонн сырой нефти в год (или более 10 млн баррелей в день) и больше половины этого объема отправляет на экспорт. Ос тавшаяся нефть перерабатывается внутри страны. Россия производит около 200 млн тонн нефтепро дуктов, около 100 млн из которых также экспорти руется. По данным Минэнерго, в 2014 году в России бы ло произведено 38,1 млн тонн бензина, 76,8 млн тонн дизельного топлива, 79,1 млн тонн мазутного и 10,7 млн тонн авиакеросина. Экспортная корзина состоит в основном из дизельного топлива и мазута. Внутренние цены на эти продукты коррелируют с экспортным нетбэком и зависят от экспортных пошлин и стоимости транспортировки. По данным Федеральной таможенной службы, в 2014 году Россия экспортировала 223,4 млн тонн нефти и 164,8 млн тонн нефтепродуктов, включая 4,2 млн тонн бензи на и 47,4 млн тонн дизельного топлива. Однако при использовании таможенной статистики необходимо учитывать, что значительная часть сырой нефти экспортируется как нефтепродукты после первич ной переработки. Причина состоит в том, что экс портная пошлина на продукты переработки нефти 2 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли почти вдвое ниже, чем пошлина на сырую нефть. Экспорт продуктов первичной переработки нефти позволяет экспортерам экономить $100–150 на тон ну по сравнению с экспортом сырой нефти. Российский рынок бензина более сложный. Низ кая глубина переработки нефти в России приводит к тому, что объем производства бензина примерно ра вен спросу (с учетом сезонных колебаний). Так как объем экспорта бензина из России крайне незначите лен, внутренние цены на него в меньшей степени под вержены влиянию мирового рынка. В результате це нообразование на российском рынке бензина являет ся большой проблемой как для госрегуляторов, так и для участников рынка по причине крайне высокой экономической концентрации на российском рынке. До недавнего времени рыночные цены на бензин и другие продукты формировались на локальных рынках с высокой ликвидностью. Несколько лет на зад в России существовал достаточно репрезентатив ный открытый рынок нефтепродуктов с независи мыми продавцами (независимыми собственниками нефти, которые перерабатывали ее на нефтеперера батывающих заводах по давальческим схемам) и не зависимыми покупателями (сетями автозаправоч ных станций). Такая ситуация сложилась благодаря тому, что объемы добычи, переработки и розничной реализации топлива внутри вертикально интегриро ванных компаний не были сбалансированы. Иными словами, они добывали сырой нефти меньше, чем могли переработать на своих заводах, или произво дили больше нефтепродуктов, чем могли продать на своих заправках. Этот дисбаланс создал условия для формирования сегмента конкурентного рынка, открытого для независимых участников. Однако консолидация отрасли и продолжающая ся вертикальная интеграция нефтяных компаний привели к укреплению позиций доминирующих компаний и сокращению доли открытого рынка. Одни нефтяные компании скупали независимые се ти заправочных станций, другие — нефтеперераба тывающие заводы. В результате в 2007 году незави симые производители прекратили работу на нефте перерабатывающем заводе «Салават» в Башкирии, в 2009м давальцы покинули Московский и Уфим ский нефтеперерабатывающие заводы. Важным со бытием стало приобретение ТНКBP компанией «Роснефть». До этой сделки ТНКВР производила излишки нефтепродуктов, которые она не могла продать через свою сеть заправочных станций. «Рос нефть», в свою очередь, не производила достаточно топлива для продажи через свою сеть АЗС. ТНКВР ежегодно продавала на открытом рынке, в том числе на бирже, более 1 млн тонн моторного топлива. После приобретения компании этот объем остался внутри «Роснефти» и ушел с открытого рынка. В итоге российский оптовый рынок нефтепродуктов перестал быть репрезентативным, поскольку прак тически все нефтепродукты на нем продавались по трансфертным ценам внутри вертикально интегри рованных структур крупных нефтяных компаний. Рост экономической концентрации нефтепродук тов в России стал проблемой для российских регулято ров. По российскому закону «О конкуренции» доми нирующие компании нельзя обвинить в установлении монопольно высоких цен, если их цены сформирова ны на биржевом рынке по правилам регулятора. Одно из таких правил устанавливает минимальный объем продаж на биржевом рынке. Летом 2012 года Феде ральная антимонопольная служба и Минэнерго изда ли совместный приказ, который обязал монополии продавать на бирже не менее 10% бензина, 5% ди зельного топлива и авиационного керосина и 2% ма зута. Несоблюдение этой «рекомендации» могло при вести к судебным искам и штрафам до 10% годового оборота. Позднее ФАС подкрепила эту рекомендацию прямыми предписаниями в адрес монополистов. Подобное административное воздействие привело к резкому росту объемов биржевой торговли. Боль шая часть продаж нефтепродуктов на открытом рын ке России производится через СПбМТСБ — крупней шую товарную биржу страны. По данным СПбМТСБ, в 2014 году на бирже было продано 17,2 млн тонн нефтепродуктов, что на 3,7 млн тонн больше, чем в 2013м, и на 7,7 млн тонн больше, чем в 2012 году. Согласно правилам торгов на СПбМТСБ, аукцио ны разделены на секции, крупнейшая из которых секция спотовой торговли нефтепродуктами, в кото рой применяется билатеральная модель торговли, 3 www.irex.org • www.usrf.ru в соответствии с которой участники торгов по ре зультатам аукционов заключают двусторонние сделки без участия центрального контрагента. Клиринговые процедуры сведены к контролю за ис полнением участниками торгов своих обязательств по двусторонним договорам. Аукционы проводятся одновременно на десятках ликвидных базисов по ставки, каждый из которых представлен хорошо из вестным «окном». Как правило, базисом поставки является крупный перерабатывающий завод, боль шинство сделок предполагает доставку по железной дороге. Однако также имеются биржевые инстру менты, предполагающие транспортировку топлива по трубопроводу или автотранспортом. Отличитель ная особенность торгов на СПбМТСБ заключается в использовании каждым торговым инструментом определенного способа поставки товара, который нельзя изменить. Например, дизельное топливо од ного и того же качества на одном и том же базисе по ставки может быть приобретено через два разных торговых инструмента: на условиях «франкотруба» или «франковагон». Участники торговли могут инициировать регистрацию нового инструмента, но если по нему не будет сделок в течение двух меся цев, его отменят. Правила аукционов и условия по ставки гласят, что участник рынка должен внести гарантийный депозит для проведения расчетов в раз мере около 5% суммы сделки. Если участник торгов ли не сможет выполнить условия сделки, клиринго вая палата удержит депозит в пользу контрагента. Нефтепродуктами на бирже обычно торгуют крупные производители, занимающие доминирую щее положение на рынке (более 35% на местном рынке, согласно антимонопольному законодатель ству), в отношении которых действует указ ФАС по продаже минимального объема на биржевом рынке. Крупнейшие производители на российском рын ке — «Роснефть», ЛУКОЙЛ, «Газпром нефть», «Башнефть», «Сургутнефтегаз» и «Татнефть». Покупают нефтепродукты на бирже обычно трей деры и брокеры, действующие от имени своих кли ентов. Около 20 независимых торговых компаний покупают более 50% продуктов нефтепереработки, продаваемых на бирже. В число остальных покупа телей входят несколько сотен конечных потребите лей и мелких торговых компаний. На сделки трейдеров по перепродаже приходится менее 3% биржевых операций. Небольшой объем пе репродаж обусловлен правилами аукционов — у тор говых компаний после покупки есть только два дня на перепродажу. Через два рабочих дня после даты сделки покупатель должен направить продавцу от грузочные реквизиты, включая железнодорожную станцию назначения. При продаже топлива на усло виях «франкотруба» покупатель обязан направить продавцу маршрутную телеграмму «Транснефти» (оператора трубопровода) в течение семи дней, но про цедура ее получения занимает определенное время. В некоторых случаях, при согласии продавца, поку патель может изменить станцию назначения бирже вого товара в течение примерно двух недель с даты сделки. Однако у покупателя биржевого товара нет прямого договора с железнодорожным экспедито ром, и с просьбой о переадресации цистерн он вынуж ден обращаться к продавцу. Обычно в качестве экспе диторов выступают дочерние компании продавца. Например, «РНТранс» у «Роснефти», «Газпромнефть Логистика» у «Газпром нефти» и т. д. Обычно нефтя ные компании не заинтересованы в перепродаже сво ей продукции и запрещают менять точку поставки. Еще одна причина низких объемов перепродаж — крайне высокие транзакционные издержки. Сделки совершаются на условиях 100% предоплаты. Поку патель оплачивает товар не позднее пяти дней после сделки. Как правило, платеж поступает на счет рас четной компании, где остается до подтверждения исполнения поставки. Таким образом, 100% плате жей покупателя остаются на счетах расчетной ком пании месяц и более. Неттинг или клиринг сделок в ходе спотовых торгов на СПбМТСБ отсутствует. Если покупатель перепродает приобретенный объем на бирже в течение двух дней после первичной сделки, расчетная компания удерживает 200% стоимости топлива (100% платежа первого покупателя и 100% платежа второго). Крайне высокий процент по ком мерческим займам в России (около 35% годовых на начало 2015 года) делает стоимость биржевой тран закции запредельно высокой для участников рын 4 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли ка, что препятствует увеличению количества пере продаж и сдерживает развитие биржевой торговли. В случае невыполнения условий сделки платеж возвращается покупателю с 5% гарантийного обес печения продавца. Продавец обязан поставить про данный товар в течение 30 дней с даты сделки. Если расчетная компания не получает подтверждение в течение четырех дней с даты окончания 30днев ного периода, продавец признается не исполнившим свои обязательства, после чего его гарантийное обес печение изымается, а сделка аннулируется. Сторо ны сделки могут договориться о продлении срока по ставки. Кроме того, производители могут воспользо ваться некоторыми исключениями и привилегия ми. Например, производители, обладающие приви легированным статусом «контролеров поставки», получают платежи покупателей напрямую и немед ленно, без подтверждения поставки и прохождения процедуры клиринга. Если «контролер поставки» срывает биржевую сделку, клиринговая компания не имеет возможности помочь покупателю с возвра том платежа и рекомендует ему обращаться в суд. Ключевые проблемы действующей модели рынка Ключевая проблема российского биржевого рын ка — низкая ликвидность, вызванная нежеланием крупных компаний продавать свою продукцию на открытом рынке и, в частности, развивать рынок биржевой торговли. Основная причина этой проблемы состоит в край не высокой экономической концентрации россий ского рынка нефтепродуктов, которая досталась в наследство от плановой экономики СССР. По све дениям Федеральной антимонопольной службы, в 2013 году на четыре вертикально интегрированные нефтяные компании (ВИНК) приходилось 92,4% всех поставок бензина на внутреннем рынке России. Высокая экономическая концентрация и верти кальная интеграция нефтяных компаний позволяют доминирующим игрокам пользоваться своим моно польным положением. Возможности нефтяных ком паний устанавливать монопольные цены ограничены жестким государственным регулированием, в первую очередь со стороны ФАС. Однако давление регулято ра на розничные цены приводит к ценовым искаже ниям и лишает производителей экономической заин тересованности выходить на открытый рынок. Административный контроль и искусственная стабилизация розничных цен со стороны ФАС сни жает привлекательность открытого рынка для про изводителей. Вертикальная интеграция позволяет ВИНК продавать сырую нефть своим перерабатыва ющим подразделениям по трансфертным ценам с це лью снижения налоговой нагрузки на подразделе ния добычи. Розничные цены доминирующих ком паний находятся под контролем ФАС, которая, та ким образом, устанавливает максимальный уровень цен и для независимых игроков, не имеющих воз можности конкурировать с монополистами по цене. Контролируя розничные цены монополистов, ФАС фактически устанавливает на открытом рынке мак симальные оптовые цены, по которым независимые компании готовы покупать топливо для последую щей реализации через сети АЗС. Так как своим сбытовым подразделениям ВИНК продают топливо по заниженным трансфертным це нам, а ФАС требует от них продавать топливо неза висимым участникам по тем же ценам, что и своим дочерним структурам, то продажа топлива на от крытом рынке в ряде случаев становится для произ водителей убыточной. Если ВИНК продают нефтеп родукты независимым контрагентам по тем же (трансфертным) ценам, что и собственным сбыто вым сетям, то ВИНК фактически субсидируют неза висимые компании за счет собственных подразделе ний добычи и переработки. Именно эти причины, а также требование ФАС о минимальном объеме биржевых продаж экономически мотивируют про изводителей заключать на бирже «договорные» сделки для продажи нефтепродуктов собственным розничным сетям по заниженным ценам, сокращая тем самым предложение на открытом рынке. В результате складывается ситуация, при кото рой развитие биржевой торговли обеспечивается 5 www.irex.org • www.usrf.ru усилиями преимущественно госрегуляторов. По ставщики в ряде случаев не заинтересованы прода вать на бирже более 10% бензина — минимального объема, установленного регулятором. Оставшиеся 90% продаются по внебиржевым и долгосрочным контрактам. Такое соотношение биржевых и вне биржевых сделок делает биржевую торговлю бензи ном, по сути, балансирующим рынком. Поскольку основные объемы топлива продаются по долгосроч ным контрактам, даже незначительное снижение производства (или повышение спроса) может приве сти к резкому падению предложения на биржевом рынке и скачку биржевых цен на эти маржиналь ные объемы. Такой биржевой рынок крайне чув ствителен к объемам предложения, подвержен иска жениям и уязвим для манипулирования. Ситуация осложняется тем, что крупные нефтя ные компании являются акционерами крупнейшей российской биржи, и правила биржевой торговли СПбМТСБ содержат определенные положения, дис криминирующие независимых игроков, — повыша ющие их издержки и препятствующие развитию биржевой торговли. Как мы отметили выше, 30дневный срок отгруз ки биржевого товара и 100% предоплата ведут к до полнительным расходам покупателей на обслужи вание займов, необходимых им для проведения тор говых сделок. Трейдеры покупают топливо по 100% предоплате, но продают их сетям заправочных стан ций на условиях отсроченного платежа. После вве дения экономических санкций в начале 2015 года ставки по кредитам выросли до 3035%. 100% пред оплата и удержание средств покупателя в расчетной компании на месяц приводят к транзакционным из держкам покупателя в размере 34% стоимости про дукции, или 1000 руб. на тонну, без учета биржевой комиссии. Если продукция перепродается на бирже, то издержки вырастают вдвое, в результате чего це ны для трейдеров, ретейлеров и конечных потреби телей резко возрастают. Например, если трейдер покупает физический объем топлива на лондонской ICE, а затем сразу пе репродает его, то клиринговая палата удерживает гарантийное обеспечение, составляющее около 10% стоимости товара, на один день, до следующей кор ректировки по рынку. При проведении точно такой же торговой операции на российской бирже клирин говая компания удержит 100% стоимости товара на срок до шести недель, что критично, поскольку ставки по кредитам в России на порядок выше, чем в Европе или США. Кроме того, как уже было сказано, производители пользуются привилегиями на СПбМТСБ и при прода же своей продукции получают средства покупателей из клиринговой палаты напрямую, а не по факту от грузки, как остальные участники торгов. Другими словами, производители фактически получают бес платный кредит, проценты по которому оплачивают покупатели. Это экономически мотивирует постав щиков сознательно затягивать отгрузку как можно дольше, поскольку такая «неэффективность» приво дит к росту их доходов. Кроме того, скрытое ценовое регулирование, а также искусственная стабилизация цен приводят к тому, что доминирующие компании, контроли рующие инфраструктуру по хранению топлива, на ходят невыгодным создание коммерческих запасов в объемах, превышающих потребности собственных сетей АЗС. В зимнее время, когда спрос относитель но низок, производители предпочитают экспортиро вать излишки топлива, а не накапливать их, что в последние годы регулярно приводит к дефициту бензина в летние месяцы, когда потребление топли ва превышает объем его производства. Во избежание дефицита топлива Минэнерго на правляет компаниям рекомендации по формирова нию необходимого объема запасов в преддверии лет него роста спроса, и компании регулярно отчитыва ются об их выполнении, однако у Минэнерго отсут ствуют возможности проконтролировать наличие и объем этих запасов. Независимые компании, как правило, также на ходят невыгодным закладку топлива на хранение в зимний период в расчете на будущий рост цен ле том. Одной из причин является то, что производи тели всегда имеют возможность экспортировать топливо и продать его на более ликвидном и менее волатильном европейском или азиатском рынке. 6 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли В результате даже в зимний период минимального спроса на бензин цены на внутреннем рынке не опу скаются ниже экспортного нетбэка. Вторая причина заключается в неразвитости в России фьючерсного рынка топлива. Отсутствие у участников рынка воз можности хеджировать риски неблагоприятного движения цен в будущем делает дорогостоящее хра нение топлива слишком рискованным. В результате стратегия, направленная на сокра щение предложения на открытом биржевом рынке и отказ от хранения в пользу экспорта, позволяет доминирующим компаниям получить доход от ин вестирования средств, вырученных от экспорта неф тепродуктов, а также сэкономить на стоимости хра нения топлива. Ограничение предложения и рост цен в маржинальном сегменте внутреннего рынка, в свою очередь, позволяют монополистам дискри минировать независимых конкурентов, продавая им топливо по более высоким ценам. Таким образом, основная проблема российского биржевого рынка топлива состоит в его низкой лик видности, вызванной монопольной структурой, унаследованной от экономики СССР. Основные цели настоящего исследования — сформировать модель развития российского биржевого рынка, которая бы побудила производителей повысить объемы предло жения нефтепродуктов на биржевом рынке и обес печить потребителей достаточным объемом бензина в периоды повышенного спроса. Краткий обзор энергетического рынка США В качестве возможной модели развития российского биржевого спотового рынка нефтепродуктов мы ис пользуем американский опыт. Проблема в том, что спотовый биржевой рынок нефтепродуктов в США отсутствует, а процесс ценообразования сосредото чен на фьючерсном рынке. Таким образом, наряду с анализом внебиржевого рынка нефтепродуктов США мы кратко рассмотрим, как работает бирже вая торговля нефтепродуктами на фьючерсном рын ке. Мы также расскажем об определенных особенно стях биржевой торговли сырой нефтью и природным газом, которые могут быть использованы для фор мирования модели развития российского рынка. Прежде всего определим географические грани цы исследования. Естественной границей, которая разделяет США на две неравные части, являются Скалистые горы. Западное побережье обладает отно сительно независимой энергетической инфраструк турой, поэтому мы не будем на нем останавливаться. Напротив, мы рассмотрим регион к востоку от Ска листых гор, где хорошо развита энергетическая и транспортная инфраструктура. Важно отметить, что рынок нефтепродуктов отли чается неоднородностью, особенно в части розницы, что вызвано различиями в региональных экологичес ких стандартах, связанных с требованиями к выбро сам и компонентам топлива, включающих порядка 40 характеристик. Проще говоря, в США отсутствует единый стандарт моторного топлива. С 2006 года за прещено применять МТБЭ в качестве высокооктано вой добавки к топливу, поскольку использование это го вещества угрожает загрязнением грунтовых вод в случае утечки из подземных топливных хранилищ. Вместо МТБЭ используется этанол, доля которого в топливе может отличаться от штата к штату. Контроль качества топлива осуществляет Агент ство охраны окружающей среды (Environmental Protection Agency — EPA), оно проверяет соответ ствие топлива техническим и экологическим стан дартам, которые устанавливаются властями шта тов. Так как этанол гигроскопичен и вызывает кор розию, он обычно добавляется в топливо непосред ственно перед отправкой оптовому покупателю. Для смешивания с этанолом используются различ ные компоненты, к качеству которых также предъяв ляются различные требования. Два основных компо нента, смешиваемых с этанолом, это реформулиро ванный компонент (Reformulated Blendstock for Oxygenate Blending — RBOB) и стандартный или кон венционный компонент (Conventional Blendstock for Oxygenate Blending — CBOB). RBOB дороже, содер жит меньше вредных примесей и характеризуется бо лее низким давлением насыщенных паров по Рейду. 7 www.irex.org • www.usrf.ru В Калифорнии экологические требования еще стро же, поэтому региональным стандартом является са мый дорогой калифорнийский RBOB, или CARBOB. Различные стандарты продаваемого в США бензина привели к сегментации американского рынка. Другими словами, если завод планирует произво дить топливо определенного вида, регионы поставки будут ограничены штатами, разрешающими ис пользование такого топлива. Сегментация приводит к сложностям в арбитражных операциях на рынке США, который исторически сталкивается с пробле мами при падении производства топлива в опреде ленном регионе. Однако для устранения нарушений в работе рынка могут применяться экстренные вре менные отмены требований к составу топлива. Что касается сырой нефти, основой для ценообра зования в США являются сорта нефти WTI (West Texas Intermediate) и LLS (Light Louisiana Sweet). LLS поставляется на перерабатывающие заводы се верного побережья Мексиканского залива. Цена на WTI устанавливается на терминале Кушинг в Ок лахоме. С 2011 года цена на WTI устанавливается с дисконтом к LLS и другим видам легкой малосер нистой нефти, продаваемым по всему миру. Более низкая цена WTI обусловлена ростом добычи и из бытком легкой малосернистой нефти в США и невоз можностью поставлять нефть из Кушинга к побере жью Мексиканского залива. Центром нефтеперерабатывающей промышлен ности США уже более 100 лет является Техас — вто рой по величине штат после Аляски. Почти половина всей американской инфраструктуры нефтедобычи и переработки сконцентрирована в Техасе. В штате работает около 30 нефтеперерабатывающих заводов, большинство из которых принадлежит различным компаниям, поставляющим нефтепродукты на Вос точное побережье и Средний Запад, а также на мест ный рынок, формируя тем самым высококонкурент ный внутренний рынок. С побережья Мексиканского залива нефтепродукты также экспортируются в Ев ропу, Южную Америку и Африку, где в последнее время США выигрывают конкуренцию с европей скими производителями и вытесняют их с рынка. Общий объем экспорта нефтепродуктов из США вы рос почти до 4 млн баррелей в день (200 млн тонн в год). Свободный экспорт нефтепродуктов обеспечи вает дополнительные возможности арбитража, со здавая высококонкурентную рыночную среду. Несмотря на огромные производственные мощ ности, хорошо развитую транспортную инфраструк туру и широкие возможности для внутренней и меж дународной торговли, организованные торговые площадки не используют электронную торговлю на спотовом рынке нефтепродуктов. Некоторые компании предлагают ПО, позволяющее использо вать электронную торговлю на спотовом рынке, но подобный сервис не пользуется успехом у трейде ров. Электронная торговля на спотовом рынке нефте продуктов не получила развития в основном изза то го, что соответствующее ПО появилось уже после то го, как американский рынок прошел длинный путь развития фьючерсного рынка, который стал центром ценообразования. Так как цены на нефтепродукты формируются на фьючерсном рынке, системы элект ронной торговли на спотовом рынке оказались невос требованными — трейдеры заключают контракты по телефону или с использованием мессенджеров. Процесс ценообразования на бензин в США бази руется на цене фьючерсного контракта НьюЙорк ской товарной биржи на реформулированный компо нент (NYMEX RBOB) с точкой поставки в НьюЙорк ской гавани. Цены для других направлений форми руются в ходе двусторонних переговоров трейдеров по телефону или с использованием мессенджеров. Значительная часть сделок на спотовом рынке за ключается по ценам, рассчитываемым и публикуе мым ценовыми агентствами на основе анализа коти ровок фьючерсных контрактов первого месяца, днев ных индексов NYMEX и другой информации. Антимонопольным регулированием фьючерсного рынка США занимается Федеральная торговая ко миссия (Federal Trade Commission — FTC), которая уполномочена штрафовать участников рынка за не конкурентное поведение. Однако американский рынок настолько конкурентный, что FTC обычно не вмешивается в ценовую политику компаний. По словам участников рынка, за последние десять лет FTC всего один раз оштрафовала компанию 8 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли за установление монопольно высоких цен — это про изошло в регионе, пострадавшем от урагана Катрина в 2009 году, когда изза разрушенных ураганом ком муникаций возникли перебои с поставкой топлива, что привело к росту розничных цен. Позже претен зии FTC были оспорены в суде. В ответ на наш запрос представители FTC сооб щили, что вообще не занимаются регулированием топливного рынка, и рекомендовали обратиться в Комиссию по торговле товарными фьючерсами (Commodity Futures Exchange Commission — CFEC), которая, в свою очередь, контролирует только ры нок товарных фьючерсов. Фактически оптовые и розничные цены на топливо в США никак не регу лируются и могут существенно отличаться в зависи мости от места расположения заправочной станции и иных факторов. Фьючерсный рынок Покупатели и продавцы моторного топлива, а также остальные участники рынка подвержены риску ко лебания цен. Торговля по фьючерсным контрак там — ключевой инструмент снижения риска, до ступный участникам рынка для хеджирования рис ков и/или для спекуляций на изменении цен. Таким образом, фьючерсный рынок можно охарактеризо вать как рынок рисков на соответствующий товар. Объемы фьючерсной торговли намного превосходят физические поставки товара. И действительно, «рынок рисков» — самый крупный рынок в мире. На биржах группы CME, в которую входят биржи CME, CBOT, NYMEX, COMEX, ежегодно заключается 3 млрд контрактов на общую сумму $1 квадриллион. Поскольку фьючерсный рынок не является рын ком физического товара, а оперирует рисками, свя занными с товаром, покупатели вторичных инстру ментов не платят всю цену, указанную в контракте. Напротив, покупатель оплачивает только гарантий ный взнос, составляющий около 10% суммы конт ракта. На бирже NYMEX такой платеж называется performance bond, на ICE — initial and variation margin. При покупке ценных бумаг с частичной оплатой вы занимаете средства на покупку, однако на рынке фьючерсов ваш исполнительный залог не является частичной оплатой за товар. Исполнительный за лог — это средства, которые покупатель / продавец вносит для гарантии исполнения им текущих обяза тельств по соответствующей позиции. Допустим, вы владеете нефтеперерабатывающим заводом и хотите хеджировать риск роста цены на сырую нефть, которую вы покупаете с датой по ставки в будущем. В январе вы покупаете контракт (1000 баррелей WTI) с поставкой в марте, и текущая цена мартовского контракта — $100 за баррель. По условиям контракта вы обязаны купить 1000 бар релей нефти в марте и заплатить $100 за баррель, а продавец обязан продавать вам товар по такой цене. Такой объем нефти стоит $100 000, но вы можете купить фьючерсный контракт, заплатив только $10 000 в качестве гарантийного обеспечения. Если цена нефти упадет на $5 за баррель, ваш исполни тельный залог вырастет на $5000, и ваш брокер по просит вас внести дополнительную сумму, что назы вается margin call. Если цена будет падать дальше, а вы не сможете внести дополнительное обеспече ние, ваша позиция будет закрыта брокером путем продажи ваших фьючерсов по текущей рыночной цене с фиксацией ваших убытков. Если же цена вырастет, у вас появятся свободные средства. При наступлении срока исполнения конт ракта вы сможете исполнить контракт расчетным способом или выбрать физическую поставку. Если к сроку исполнения контракта цена на нефть соста вит $110 за баррель, продавец фьючерсного конт ракта купит 1000 баррелей нефти по $100 за баррель и продаст ее вам по $100 за баррель, потеряв $10 000. Если вы выберете расчетный способ, то про давец просто выкупит у вас свой контракт обратно, перечислив на ваш счет $10 000. Если же к дате ис полнения контракта цена нефти составит $90 за бар рель, вам придется перевести продавцу $10 000. Как видно из примера выше, цена фьючерса при вязана к спотовой цене: к дате исполнения фьючер сного контракта его цена должна совпасть с ценой спотового рынка. Поэтому для нормального функ ционирования фьючерсного рынка необходимо на личие ликвидного спотового рынка. 9 www.irex.org • www.usrf.ru На самом деле такая рыночная модель может ра ботать только на хорошо развитом рынке, в котором участвуют не только производители и потребители конкретного товара, но также хеджеры и спекулян ты, включая индивидуальных трейдеров, портфель ных менеджеров и хеджфонды. Торговля бензиновыми фьючерсами началась на NYMEX в 1984 году. Один из факторов, затрудня ющих использование бензиновых фьючерсов в качес тве инструмента хеджирования рисков, является уже упомянутое отсутствие единых стандартов на бензин и регионально сегментированный американский рынок. Стандартный контракт на бензин на NYMEX представляет собой фьючерсный контракт на компо нент RBOB с расчетной точкой поставки в НьюЙорк ской гавани. Поставка осуществляется на условиях «франкоборт» (FOB) с объекта продавца в море у НьюЙоркской гавани при оплате продавцом всех пошлин, выплат, налогов, сборов и иных обязатель ных платежей, налагаемых до или в результате по ставки (NYMEX Rulebook, глава 191.100, 150.105). Помимо фьючерсных контрактов существуют другие вторичные инструменты, торгуемые на бир жевом рынке, например опционы и свопы. Опци он — это контракт, который дает право, но не обя занность купить (опционколл) или продать (опци онпут) товар (базовый актив) по согласованной цене (страйк или цена исполнения) до наступления или при наступлении определенной даты (дата истече ния срока опциона). Таким образом, продавец обя зан заключить сделку с базовым активом, если держатель опциона намерен воспользоваться сво им правом. Покупатель контракта выплачивает продавцу премию (бонус) за право купить (или про дать) товар по фиксированной цене. Существует несколько типов опционов. Европей ские опционы могут торговаться на бирже в качест ве контракта, цена которого зависит от ситуации на рынке, но может исполняться только в дату исте чения срока опциона. Американские опционы, на против, могут быть исполнены в любой момент в те чение срока опциона до его окончания. Своп — это тип контракта, который позволяет контрагентам обмениваться денежными потоками в определенную дату в будущем, согласно заранее установленной формуле. Как правило, одна цена яв ляется фиксированной, а другая — плавающей. Плавающая цена неизвестна в момент совершения сделки. Например, торговая компания продает при родный газ с поставкой покупателю в следующем месяце и получает фиксированную цену. В то же время торговая компания покупает тот же объем природного газа по плавающей цене, которая привя зана к расчетной цене фьючерсного контракта сле дующего месяца (при этом на момент заключения сделки расчетная цена фьючерса неизвестна). Таким образом, торговая компания платит плавающую це ну и получает фиксированную цену. Компания мо жет купить свопконтракт для хеджирования своих ценовых рисков. Полномочия регулятора на фьючерсном рынке осуществляет Американская комиссия по торговле товарными фьючерсами (US Commodity Futures Trading Commission — CFTC). Ее ключевой задачей является предотвращение манипулирования рын ком, которое может исказить цены. Деятельность CFTC включает анализ связанных с индексом фью черсных позиций по 25 товарам. Другие регуляторы, например Комиссия по ценным бумагам и фондово му рынку (Securities and Exchange Commission — SEC), также обладают некоторыми полномочиями по контролю за влиянием фьючерсной торговли на спотовые рынки, однако основную ответственность за торговлю фьючерсами и опционами несет CFTC. Рынок природного газа Основной точкой ценообразования на газовом рынке США как на физический товар, так и на производ ные инструменты является узел ГенриХаб (рис. 1) в г. Эрат, штат Луизиана. Активная торговля ведет ся и в других местах континентальной части США, где также формируются цены, которые, однако, как правило, определяются как дифференциалы (бази сы) к котировкам ГенриХаба. Дифференциалы (ба зисы) торгуются на бирже как производные инстру менты, основанные на разнице между ценой газа на ГенриХабе и на определенной точке поставки. 10 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли Рис. 1. Структура ГенриХаба Источник: U.S. Department of Energy. Узел ГенриХаб — это транспортный терминал и хранилище, к которому сходится множество тру бопроводов, принадлежащих различным компаниям и объединяющих как производителей, так и потре бителей природного газа. Если одна трубопроводная сеть становится избыточной, то излишки газа пере качиваются в дефицитную сеть через ГенриХаб. Та ким образом, ГенриХаб является связующим зве ном между региональными сетями, что обеспечивает возможность физического арбитража между ними и создает идеальные условия для формирования це нового эталона. Цены на ГенриХабе формируются в ходе торгов фьючерсными контрактами на NYMEX, с поставкой в следующем месяце. При этом продавец оплачивает транспортировку до ГенриХаба, где по купатель обязан принять газ и оплатить его дальней шую транспортировку до потребителя. Торги фью черсами заканчиваются за три дня до начала кален дарного месяца поставки. Расчетной ценой фьючерса является средневзвешенная цена закрытия трех по следних торговых дней (Last Three Days — L3D). Спотовый рынок природного газа в США полу чил развитие на основе базового месячного контрак та на физическую поставку газа, торги которым осу ществляются в течение последних пяти торговых дней, предшествующих месяцу поставки. Этот период торгов называется «неделей предложения» (Bid Week). Большинство контрактов в течение Bid Week заключается в течение получаса, когда становится известной или понятной цена исполнения фьючер сных контрактов на ГенриХабе (L3D). Сделки в те чение Bid Week могут заключаться как на внебир жевом рынке, так и на торговой платформе ICE. По информации трейдеров, комиссия ICE состав ляет $0,000054 за миллион британских термичес ких единиц (MMBtu). Если участник рынка может найти контрагента вне биржи, предпочтение обычно отдается внебиржевой сделке. Комиссия брокера по таким типам транзакций договорная, но в сред нем она составляет $0,00025/MMBtu. Это выше бир жевой комиссии, но брокер обычно имеет возмож ность предложить более выгодную цену. Например, если биржевой рынок отличается высокой вола тильностью или спред между ценой покупки и про дажи очень большой, брокер может предложить це ну, близкую к цене покупки или ниже. При заключении спотовой сделки на ICE биржа не гарантирует выполнение процедур расчета и по ставки. В момент сделки обе стороны становятся из вестны друг другу. Затем они связываются и догова риваются об условиях расчетов и поставки без учас тия биржи. Контрагенты бывают двух типов: «белые» имеют высокий кредитный рейтинг (ААА), напри мер BP или Shell, «красные» — это небольшие ком пании, у которых нет кредитного рейтинга. Если оба участника сделки «белые» компании, они применя ют стандартные процедуры расчетов и поставки, по которым покупатель оплачивает полученный газ в течение 55 дней с начала поставки газа (или в тече ние 25 дней после окончания месяца поставки). Если в качестве покупателя выступает «красная» компа ния, «белый» продавец может потребовать предопла ту. В таких случаях условия обсуждаются кредитны ми менеджерами обеих сторон сделки. Средние цены сделок, заключенных в течение Bid Week, регистрируются ценовыми агентствами, на пример Platts и Argus, и публикуются в первый день месяца поставки как для ГенриХаба, так и для дру гих точек доставки. Такие цены называются «индек сами» или «месячными индексами» и используются 11 www.irex.org • www.usrf.ru в качестве ценового эталона для заключения внебирже вых сделок наряду с ценами фьючерсных контрактов. Процесс ценообразования в точках поставки, от личных от ГенриХаба, основан на операциях вне NYMEX. Цена на том или ином местном рынке (Locational Index) представляет собой сумму цены фьючерса NYMEX на ГенриХабе (L3D) и дифферен циала (Locational Basis), отражающего стоимость транспортировки газа от ГенриХаба до соответству ющего регионального рынка, а также ожидаемого баланса спроса и предложения на данном местном рынке (L3D + Locational Basis = Locational Index). Такой дифференциал (Locational Basis) может быть как положительный, так и отрицательный. Исторически местные рынки «на конце трубы» видят цены, которые выше уровня цен на ГенриХа бе, например в Новой Англии, однако в последнее время, с ростом добычи сланцевого газа, региональ ная ценовая динамика существенно изменилась. Це ны к западу от ГенриХаба, где больше производите лей газа, могут быть ниже индекса ГенриХаба, а це ны к востоку, где сосредоточены основные потребите ли, как правило, выше. В свою очередь новые реалии рынка способствуют инвестированию в транспортные мощности для увеличения возможностей арбитража. Дифференциалы (Locational Basis) для большин ства региональных рынков торгуются на ICE как от дельные контрактынаразницу между местным ин дексом (Locational Index) и L3D (ценой исполнения фьючерсного контракта на NYMEX). Такие конт ракты, так же как фьючерсные контракты, являют ся составными частями свопконтрактов на индек сы (Index Swap), которые используются для хеджи рования ценовых рисков на местных рынках (Futures + Basis Swap = Index Swap). Например, торговая компания, выступающая в качестве брокера, находит клиента, готового при обрести 10 000 MMBtu на ГенриХабе по цене L3D плюс $0,02/MMBtu с поставкой в следующем месяце. Однако торговая компания знает поставщика, гото вого согласиться только на фиксированную цену. Какую фиксированную цену может предложить по ставщику торговая компания? Торговая компания видит, что текущая цена на фьючерсы следующего Рис. 2 месяца составляет $2/MMBtu, и предлагает постав щику более высокую цену $2,01/MMBtu. Заключив сделку, торговая компания платит поставщику фик сированную цену ($2,01/MMBtu) и получает от по купателя плавающую цену — неизвестную на момент сделки цену фьючерса (L3D) плюс $0,02/MMBtu. В целях хеджирования риска торговая компания про дает на бирже фьючерсный контракт (10 000 MMBtu) по текущей цене $2/MMBtu, что является превали рующей ценой на бирже, и покупает физический ак тив в день исполнения по ставке L3D (т. е. произво дит обмен (своп) между фиксированной и плаваю щей ценой). В результате торговая компания зараба тывает $0,01/MMBtu, фиксируя прибыль $100 без какоголибо риска. Схема сделки показана на рис. 2. Этот пример работает только в том случае, если точка физической поставки газа совпадает с точкой расчетов на фьючерсном рынке, то есть если сделка заключается на ГенриХабе. Если же физический товар продается на других узлах, схема хеджирова ния ценовых рисков будет более сложной. Предположим, что торговая компания находит покупателя, которому требуется 10 000 MMBtu с по ставкой в следующем месяце на Пермском хабе и ко торый готов заплатить за этот объем Пермский ин декс (еще неизвестную на момент сделки цену на Пермском хабе, которая по итогам Bid Week будет опубликована ценовыми агентствами в первый день 12 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли Рис. 3 Рис. 4 месяца поставки). Как и в предыдущем примере, тор говая компания находит поставщика, который согла сен на фиксированную цену. Таким образом, компа ния продает газ потребителю по плавающей цене (Пермский индекс) и покупает у поставщика по фик сированной цене. Как уже отмечалось, цену Пермско го индекса можно представить как сумму расчетной цены фьючерса на ГенриХабе (L3D) и Пермского дифференциала (Permian Basis). Каждый из этих ин струментов торгуется на бирже NYMEX. Таким обра зом, для хеджирования своих рисков и поиска выгод ной фиксированной цены для поставщика торговая компания должна приобрести два контракта: фьючерс на ГенриХаб и Пермский дифференциал (Permian Basis Swap) — контракт на разницу между L3D и мест ным Пермским индексом, который для данного при мера мы возьмем равным $0,40/MMBtu. Таким обра зом, торговая компания меняет неизвестную на мо мент сделки плавающую цену (Пермский индекс) на известную фиксированную цену, составляющую текущую цену фьючерса $2/MMBtu + отрицатель ный Пермский базис $0,40/MMBtu = $1,60/MMBtu. Если торговая компания предложит поставщику фиксированную цену $1,55/MMBtu и заключит сдел ку, то без всякого риска получит прибыль в размере $0,05/MMBtu, или $500 (рис. 3). В примерах выше рассматривались сделки с по ставкой в следующем месяце. Также на газовом рынке США есть возможность заключения сделок «на сутки вперед», т. е. с поставкой на следующий день, который работает аналогичным образом. Тор говая компания может покупать или продавать фи зические объемы природного газа на условиях по ставки на следующий день по двустороннему вне биржевому контракту или на электронной платфор ме ICE. По аналогии с месячными индексами цено вые агентства ежедневно публикуют спотовые цены (Daily Locational Indices) для многих узлов, на кото рых заключаются контракты на сутки вперед. Кроме того, процесс ценообразования на амери канском рынке газа тесно связан с условиями долго срочных контрактов на транспортировку газа по тру бопроводным системам, а также с рынком свобод ных мощностей по транспортировке. Поставки природного газа по трубопроводам на рынке США осуществляются по трем основным типам контрактов с операторами трубопроводов на прокачку газа1. Наиболее привилегированным яв ляется «непрерываемый» долгосрочный корпоратив ный контракт (Firm Contract). По этому контракту потребитель будет получать топливо даже в случае падения давления в трубопроводной системе и вве дения ограничений на выборку газа для остальных 1 Fletcher J. Sturm. Trading Natural Gas. 13 www.irex.org • www.usrf.ru потребителей. Такие контракты обычно заключают производители и/или покупатели, которым требу ется долгосрочная гарантия поставок газа на опре деленном направлении. В такие контракты включа ют строгие условия по принятию товара или выпла те неустойки takeorpay, а также платы за превы шение лимита на выборку газа или другие наруше ния баланса. Стоит отметить, что держатели корпо ративных контрактов могут передавать (продавать) свободные мощности по прокачке другим участни кам рынка. Это позволяет другим покупателям приобретать дополнительные мощности при необ ходимости. Держатель мощностей, таким образом, может возместить часть издержек, связанных с дол госрочными обязательствами по пользованию мощ ностями, когда они временно не задействованы. В периоды пикового спроса держатели корпоратив ных контрактов платят за прокачку намного мень ше, чем участники рынка, приобретающие мощнос ти по прокачке на вторичном рынке, что позволяет держателям корпоративных контрактов получать дополнительные доходы. По этой причине корпора тивные контракты на прокачку часто сравнивают со страховыми договорами, поскольку они позволя ют держателю избежать роста издержек в периоды пиковой нагрузки. Контракт на базовую нагрузку (Base Load Contract) — наиболее распространенный «прерывае мый» контракт, позволяющий оператору трубопро вода приостановить прокачку, если это необходимо для поддержания давления в трубопроводе или ба лансирования объемов в системе. Такой тип конт ракта обычно применяется при продаже газа в тече ние Bid Week и предполагает прокачку в течение следующего месяца, когда поставка не привязана к определенной дате, но должна быть выполнена в течение установленного периода. Наконец, балансирующий контракт (Swing Contract) заключается на поставку газа на следую щий день или на несколько дней, как правило, до конца месяца. Такой тип контракта используется для балансирования рынка. Балансирующие конт ракты используются в тех случаях, когда холодная погода приводит к пиковому спросу и объемы газа, прокачиваемые по корпоративным и базовым конт рактам, не удовлетворяют спрос потребителей. Комбинация спотового и фьючерсного рынков формирует очень гибкую рыночную модель, которая позволяет участникам использовать различные стра тегии торговли. Например, применяя фьючерсы для хеджирования, трейдер может покупать по низкой фиксированной цене и продавать по высокой фикси рованной цене, получая прибыль. В некоторых случа ях покупатель может использовать фьючерсные кон тракты для оплаты поставщику за физические объ емы газа. Такая схема, «оплата фьючерсами за физи ческий товар» (Exchange of Futures for Physical — EFP), позволяет покупателю платить продавцу цену L3D путем перевода фьючерсных контрактов соответ ствующего объема со своего счета на счет продавца од новременно с платежом основной суммы по сделке. Высокая ликвидность на фьючерсном рынке делает подобную операцию очень простой и удобной, что обеспечивает ее популярность у трейдеров. Торговля с одновременным использованием дол госрочных и краткосрочных контрактов, а также интеграция фьючерсного и спотового рынков, ха рактерные для рынка природного газа США, могут быть применены для снижения эффекта балансиру ющего рынка на российском биржевом рынке неф тепродуктов. Рынок сырой нефти Развитие самого крупного в мире биржевого рынка сырой нефти — рынка нефти Brent — было стиму лировано регуляторами. В 1980х годах британское правительство в целях контроля над трансфертны ми ценами, по которым нефть продавалась между подразделениями добычи и переработки крупней ших компаний, обязало британские нефтяные ком пании использовать для расчетов цены, устанавли ваемые Британской национальной нефтяной кор порацией (BNOC). Однако если нефть покупалась на открытом рынке, компаниям позволялось ис пользовать рыночные цены для расчета налогов, а такие цены, как правило, были ниже цен BNOC. Стремление нефтяных компаний снизить налого 14 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли вую нагрузку стимулировало развитие открытого рынка сырой нефти. Ключевым ценовым эталоном на нефтяном рын ке, который используется для ценообразования на более чем 70% мирового рынка нефти, является Brent. Сырая нефть марки Brent добывается в Север ном море и поставляется через порт СалломВо на Шетландских островах, оператором которого яв ляется компания Shell. Рынок Brent состоит из не скольких частей, которые вместе называются «ком плексом Brent». Комплекс Brent включает в себя внебиржевой форвардный рынок Brent (25дневный рынок BFOE — рынок таких североморских сортов нефти, как Brent, Forties, Oseberg, Ekofisk), рынок датированного Brent (Dated Brent — рынок «гру зов», или танкеров, нефти BFOE), рынок фьючерсов (фьючерсных контрактов на Brent на биржах ICE и NYMEX), а также различных внебиржевых дери вативов, привязанных к цене Brent. Форвардный рынок Brent (25дневный рынок BFOE), рынок дати рованного Brent и контрактынаразницу (Contract forDifference — CFD, представляют собой «мост» между фьючерсным рынком и спотовым рынком да тированного Brent) являются ключевыми для цено образования на мировом рынке нефти. Объем 25дневного контракта BFOE составляет 600 000 баррелей (емкость стандартного танкера). Контракты заключаются трейдерами на внебирже вом рынке в двустороннем порядке или с использова нием «окна» Platts. 25дневный контракт BFOE пред полагает, что покупатель обязуется предоставить танкер под погрузку в определенное время (дату), не известное на момент заключения сделки, известен только месяц отгрузки. Производитель информирует оператора терминала о плановых месячных объемах добычи нефти, после чего оператор составляет гра фик отгрузки и отправляет его продавцу. Получив график, продавец обязан не позднее чем за 25 дней до даты отгрузки проинформировать покупателя неф ти о дате подачи танкера под погрузку. До 2002 года минимальный срок извещения покупателя составлял 15 дней, соответственно, рынок назывался 15днев ный Brent. Теперь он называется 25дневный рынок BFOE, или Cash Brent. Согласно стандартным проце дурам поставки и расчетов (общие условия Shell)2, в течение 25дневного срока покупатель обязан най ти и зафрахтовать танкер. До объявления покупате лю даты отгрузки (этот процесс называется «номина ция») форвардный контракт называется «сухим» или «бумажным» (Dry or Paper Brent). После номинации он становится «мокрым» (Wet Brent). В момент номи нации 25дневный форвардный рынок Brent превра щается в спотовый рынок датированного Brent. Це новое агентство Platts ежедневно публикует котиров ки форвардного рынка BFOE на три месяца вперед3. Если держатель форвардного контракта является хеджером или спекулянтом и не готов принять физи ческий объем нефти, то он пытается перепродать фор вардный контракт до превращения его в спотовый (до превращения «бумажного» контракта в «мокрый»). Этот критический момент наступает в 16.00 дня но минации по лондонскому времени. Если покупателю не удается перепродать контракт до этого момента, номинация считается принятой покупателем, и с это го момента у него есть 25 дней, чтобы зафрахтовать танкер и предоставить его под погрузку. С момента номинации груз нефти торгуется уже как датирован ный Brent и предполагает продажу на спотовом рын ке с уже известной датой отгрузки. Оплата за груз должна быть произведена в полном объеме в течение 30 дней с даты коносамента — даты перехода права собственности на товар, указанной в накладной. При согласии сторон контракт может быть испол нен расчетным способом, как «бумажный». «Сухой» расчет означает, что производится взаимозачет сде лок, а ценовая разница выплачивается деньгами. Ко тировки датированного Brent, которые публикует Platts, представляют собой цену физических партий товара, которые будут отгружены в период между 10м и 25м днем со дня публикации котировки (этот пери од известен как ценовое окно Platts). 2 “Agreement for the sale of Brent Blend Crude Oil on 25 Day Terms Part 2 General Conditions Shell U.K. Limited July 1990”. http://s02.staticshell.com/ content/dam/shell/static/shippingtrading/downloads/tradingshipping/ suko90fobbrent15day1990gtcs.pdf. 3 http://www.platts.com/IM.Platts.Content/MethodologyReferences/ MethodologySpecs/Crudeoilmethodology.pdf. 15 www.irex.org • www.usrf.ru Cуществует также ряд производных инструмен тов, основанных на разнице между ценами перечис ленных выше контрактов. Самый известный из них — контрактнаразницу (CFD). CFD применяет ся для хеджирования риска неблагоприятного дви жения цены на датированный Brent и базируется на разнице между ценой датированного Brent и це ной форвардного контракта второго месяца (датиро ванный Brent – форвардный Brent = CFD). Наряду с 25дневным рынком BFOE и спотовым рынком датированного Brent существует рынок фьючерсных контрактов на Brent, который начал ра боту на ICE в 1988 году. Это поставочный контракт, предполагающий поставку на условиях EFP (исполь зования фьючерсов для оплаты физического товара), с возможностью расчета деньгами4. Объем контрак та составляет 1000 баррелей, а торговля завершается за 15 дней до первого дня календарного месяца по ставки. Цена исполнения фьючерсного контракта рассчитывается как средневзвешенная цена сделок, заключенных в последние две минуты торгов. Если держатель контракта предпочитает расчет деньгами, сделка закрывается в соответствии с внебиржевым индексом ICE на Brent (ICE Brent Index). Индекс рас считывается биржей ICE как средняя цена торгов на 25дневном форвардном рынке BFOE5. Другим важным ценовым эталоном для мирового рынка сырой нефти является нефть WTI (West Texas Intermediate). Фьючерсные контракты на WTI торгу ются на бирже NYMEX, и контракт предполагает фи зическую поставку на терминале в Кушинге, штат Оклахома. Как и ГенриХаб, Кушинг не является производственным центром. Напротив, Кушинг — это крупное нефтяное хранилище, расположенное на пересечении транспортных артерий, соединяю щих трубопроводами производителей и потребителей нефти. Объем контракта NYMEX на WTI также со ставляет 1000 баррелей. Торги по фьючерсным конт 4 https://www.theice.com/publicdocs/futures/ICE_Brent_EFP_ Explained.pdf. 5 https://www.theice.com/publicdocs/futures/ICE_Futures_ Europe_Brent_Index.pdf. рактам WTI прекращаются за три рабочих дня до на ступления 25го дня месяца, следующего перед меся цем поставки. Поставка осуществляется на условиях «франкоборт» (FOB) на любом трубопроводном узле или в хранилище Кушинга. Цена исполнения конт ракта рассчитывается как средневзвешенная цена сделок, заключенных в последние 30 минут торгов. Решение проблем российского биржевого рынка нефтепродуктов Как мы уже упоминали, основной проблемой рос сийского биржевого рынка является отсутствие у крупных компаний экономической мотивации в нем участвовать, что обусловлено, в частности, жестким антимонопольным регулированием. Не развитость и низкая ликвидность биржевого рынка превращают его в высоковолатильный балансирую щий рынок маржинальных объемов топлива, делая его уязвимым для ценовых искажений и манипули рования. В результате стратегия монополистов, на правленная на снижение объемов предложения на открытом рынке за счет увеличения экспорта и снижение коммерческих запасов топлива до уров ня потребностей собственных розничных сетей, при водит к росту биржевых цен и дискриминации неза висимых участников рынка, которые вынуждены покупать топливо по гораздо более высоким ценам, чем розничные сети монополистов. Поскольку ука занные проблемы вызваны монопольной структурой российского топливного рынка, их решение состоит в ограничении рыночной власти доминирующих компаний за счет увеличения доли открытого кон курентного рынка и создания возможностей для ар битража цен с зарубежными рынками. Поскольку открытый топливный рынок в России сконцентрирован на товарной бирже, задача сводит ся к поиску модели развития биржевого рынка, спо собной рыночными методами обеспечить увеличе ние доли биржевой торговли. 16 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли Существует два пути увеличения объемов бирже вой торговли: • увеличение физического объема продаваемого на бирже товара; • увеличение количества перепродаж того физиче ского товара, который уже присутствует на бирже. Мы можем увеличить физический объем нефте продуктов на биржевом рынке путем привлечения то вара, продаваемого в настоящее время по долгосроч ным внебиржевым контрактам. Для этого необходи мо предложить производителям новый биржевой контракт с более привлекательными условиями, чем те, которые они имеют по внебиржевым контрактам. Долгосрочные контракты, которые ВИНК пред лагают контрагентам, предоставляют держателю право регулярного выкупа определенных объемов нефтепродуктов по формульной цене, базирующей ся на котировках ценовых агентств. Ближайшим аналогом такого контракта является коллопцион, дающий покупателю право, но не обязанность, вы купа согласованного объема товара по фиксирован ной цене. За приобретение такого права покупатель контракта уплачивает продавцу премию. Проблема в том, что цена классического опциона — strike price — является фиксированной, в то время как це на долгосрочного контракта — плавающей. Если бы в России существовал хорошо развитый фьючерсный рынок, то торговые компании могли бы использовать опционы с фиксированной ценой и хед жировать риск изменения цены, приобретая фьючер сные контракты. Однако в России развитие фьючер сного рынка нефтепродуктов наталкивается на тради ционную проблему — производители нефтепродуктов не заинтересованы выходить на фьючерсный рынок, так как он не снижает, а увеличивает их риски. Если нефтяная компания продаст топливо через фьючер сы, а на заводе случится авария, то производитель, чтобы исполнить свои обязательства по фьючерсным контрактам, будет вынужден скупать на рынке топли во по ценам, которые выросли изза сокращения пред ложения с его собственного аварийного завода. Для решения проблемы переноса внебиржевых долгосрочных контрактов на биржевую площадку в условиях неразвитого фьючерсного рынка россий ским участникам биржевого рынка может быть предложен контракт нового типа, объединяющий в себе характеристики опциона и фьючерса и пред ставляющий собой коллопцион с плавающей ценой, которая будет рассчитываться так же, как формуль ная цена долгосрочного контракта. За право приоб ретения топлива по этой цене в будущем покупатель контракта должен платить продавцу премию, размер которой будет предметом биржевого аукциона. В этом случае реализация топлива через новый биржевой контракт будет более выгодной для произ водителя, чем традиционный долгосрочный конт ракт, на размер премии (цены опциона). Причем премию (цену опциона) производитель будет полу чать даже в том случае, если держатель контракта не воспользуется своим правом выкупа. На наш взгляд, запуск биржевых торгов подоб ным контрактом способен экономически мотивиро вать производителей вывести на биржу дополни тельные объемы топлива с внебиржевого рынка. Второй способ увеличения доли биржевой торгов ли заключается в увеличении числа перепродаж то вара, уже имеющегося на биржевом рынке. Как уже упоминалось, в настоящее время воз можности по перепродаже товара на российской бирже блокируются слишком высокими транзакци онными издержками изза отсутствия на бирже вза имозачета (неттинга или клиринга) биржевых сде лок, длительного срока отгрузки и 100% предопла ты биржевого товара. В условиях резко выросшей изза санкций процентной ставки по коммерческим кредитам, которая в начале 2015 года поднималась до 35% годовых, замораживание 100% стоимости товара в клиринговой палате на полтора месяца де лает транзакционные издержки биржевой торговли реальной угрозой для существования бизнеса мно гих участников рынка. Добиться снижения транзакционных издержек можно несколькими способами. Например, можно ликвидировать преференции производителей, в соот ветствии с которыми они получают деньги за товар сразу после перечисления их покупателем без замора живания в клиринговой палате. Если производители будут получать платеж покупателя из клиринговой 17 www.irex.org • www.usrf.ru палаты не сразу, а по факту отгрузки, как остальные участники биржевых торгов, это будет экономичес ки стимулировать их ускорять отгрузку товара, что бы быстрее получить деньги, в то время как сейчас они искусственно затягивают отгрузку, так как с момента транзакции (получения денег покупате ля) до отгрузки фактически пользуются беспроцент ным займом за счет поставщика. Другим способом сокращения транзакционных издержек является сокращение сроков отгрузки биржевого товара с 30 дней хотя бы до 14 дней, что сократит время использования покупателем заемных средств и снизит его долговую нагрузку. Альтернативным вариантом снижения издержек за счет сокращения долговой нагрузки является сдвиг сроков 100% оплаты биржевого товара ближе к дате отгрузки. Наконец, можно полностью отказаться от 100% предоплаты биржевого товара, предоста вив производителям банковскую гарантию исполне ния обязательств по биржевой сделке, стоимость ко торой существенно ниже процентов по кредиту. Однако наиболее оптимальным способом реше ния данной проблемы, на наш взгляд, стало бы ис пользование на российской бирже классической мо дели взаимозачета (неттинга или клиринга) бирже вых сделок, используемой на товарных биржах все го мира для экономии финансовых ресурсов6. Российской особенностью в данном случае являет ся то, что по российскому законодательству только ценные бумаги освобождены от уплаты НДС. То есть сделки на биржевом спотовом рынке должны нетти роваться последовательно, с уплатой НДС на каждом этапе. Для решения этой проблемы на российской бирже можно использовать модель форвардного рын ка Brent: на первом этапе контракт должен торговать ся на внесенном гарантийном обеспечении и неттиро ваться как фьючерс без уплаты НДС, а в момент но минации (назначения поставщиком даты отгрузки) контракт должен превращаться в спотовый. В этот момент у держателя контракта будут появляться обя зательства по 100% предоплате товара. 6 Peter Norman. The Risk Controllers. Реализация подобной модели позволит решить и другую проблему российского биржевого рынка. Биржевые торги в спотовом сегменте российской биржи сегодня представляют собой фактически ры нок поставочных фьючерсов, физический товар по которым отгружается в следующем месяце. Проблема заключается в том, что подобный ква зифьючерсный рынок существует в России при от сутствии спотового рынка. В результате конечные потребители несут риски того, что торговые компа нии, приобретающие топливо на бирже, не смогут исполнить свои обязательства в оговоренные сроки, так как при срыве сроков поставки по биржевому контракту на рынке фактически отсутствует воз можность приобрести топливо с немедленной от грузкой. Использование же на российской бирже модели форвардного рынка Brent решит проблему формирования внебиржевого спотового рынка, так как позволит участникам перепродавать топливо в течение всего срока его движения от производите ля до конечного потребителя. До номинации топли во будет торговаться на бирже через фьючерсный контракт, а после номинации — на внебиржевом спотовом рынке как датированный товар с извест ной датой отгрузки, по аналогии с Dated Brent. Однако чтобы снять все ограничения на пути раз вития спотового рынка, необходимо устранить связь между биржевым контрактом и услугами по транс портировке, сняв ограничения на переадресацию от груженного товара и предоставив покупателю право самому заключать прямой договор с экспедитором. (В настоящее время, по правилам биржевой торговли СПбМТСБ, транспортировку биржевого товара осу ществляет продавец за счет покупателя, при этом по купатель не имеет возможности выбирать экспедито ра). Реализация этой модели позволит решить или упростить многие другие технические проблемы, с которыми сталкиваются участники биржевого рын ка. Например, будет ускорена и упрощена процедура расчета и уплаты неустойки за сверхнормативный простой цистерн на станции получателя. Сегодня, ес ли конечный потребитель топлива не успевает раз грузить цистерны в нормативные сроки, покупатель биржевого товара обязан уплатить штраф. Штраф 18 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли рассчитывает экспедитор и выставляет производи телю нефтепродуктов, который перевыставляет его покупателю биржевого товара, который, в свою оче редь, перевыставляет его конечному потребителю. Длинная цепь взаимных претензий, как правило, за канчивается в судах, так как только у экспедитора и конечного потребителя есть договор с железной до рогой, доступ к базам данных и возможность прове рить обоснованность претензии. В случае если у поку пателя биржевого товара будет прямой договор с экс педитором, то экспедитор будет выставлять претензии по оплате неустойки напрямую покупателю биржево го товара, представляя необходимые документы для перевыставления претензии конечному потребителю. Однако необходимо отдавать отчет, что главным препятствием на пути реализации данной модели биржевого рынка будет сопротивление доминирую щих нефтяных компаний и клиринговой палаты — они потеряют существенную часть своих доходов, которая формируется сейчас из завышенных тран закционных издержек на бирже. Наконец, еще одним способом ограничить ры ночную власть монополистов, снизить волатиль ность биржевого рынка, обусловленную балансиру ющим эффектом, а также минимизировать риск воз никновения дефицита бензина в летние месяцы мо жет стать расширение возможностей арбитража за счет внешних рынков. Зная об отсутствии у доминирующих компаний экономической заинтересованности в накоплении коммерческих запасов бензина для насыщения рын ка в летние месяцы, ФАС России рассматривала воз можность предоставления доминирующим компа ниям права импортировать дефицитный в летние месяцы бензин на льготных условиях. Так как рос сийский рынок топлива защищен экспортными пошлинами, то цены на нем ниже цен на мировых рынках на величину пошлины и стоимости транс портировки (экспортный нетбэк). Чтобы импортное топливо могло конкурировать по цене с отечествен ным, ФАС предлагала косвенно субсидировать им портеров, предоставляя им право беспошлинного экспорта ограниченного объема других, менее дефи цитных нефтепродуктов. На наш взгляд, подобная модель нежизнеспособ на, так как не только ставит регуляторов перед не разрешимой проблемой администрирования подоб ных льгот, но и предполагает наличие конфликта интересов у доминирующих нефтяных компаний. Производители нефтепродуктов должны будут вы ступать в роли импортеров топлива, которое будет конкурировать на внутреннем рынке с топливом, которое они сами производят. Для устранения негативных проявлений монополь ной структуры рынка и обеспечения реальной конку ренции и арбитража на внутреннем рынке право им портировать топливо на льготных условиях должны получить не монополисты, а все участники рынка. Для того чтобы обеспечить ценовой арбитраж и пред отвратить нехватку топлива на внутреннем рынке в летние месяцы, может быть использован механизм прямого субсидирования импортеров в размере экс портной пошлины через специальный фонд, находя щийся под управлением госрегуляторов. Подобная мера будет нейтральной для государственного бюдже та, так как предполагает фактически возврат в лет ний период импортерам экспортной пошлины, кото рая уплачивалась экспортерами в зимний период. В случае если регуляторы сочтут возможным субси дировать импортеров не в объеме экспортной пошли ны, а в ином объеме, у них также появится дополни тельная возможность воздействовать на цены внут реннего рынка путем установления импортного нет бэка, что является более рыночным механизмом це нового регулирования, чем угроза штрафов за нару шение антимонопольного законодательства. Заключение Ключевой проблемой топливного рынка в России является высокая экономическая концентрация, которая досталась в наследство от плановой эконо мики СССР. Монопольная структура рынка требует строгого антимонопольного регулирования, чтобы предотвратить установление монопольно высоких цен и другие злоупотребления со стороны доминиру ющих компаний. Антимонопольное регулирование, 19 www.irex.org • www.usrf.ru Александр Гудков. Модель развития российского рынка энергоносителей: использование международного опыта биржевой торговли в свою очередь, приводит к скрытому ценовому регу лированию и искусственной стабилизации цен. Это экономически демотивирует производителей накапливать запасы и продавать нефтепродукты на открытом биржевом рынке независимым игрокам. С другой стороны, недостаточно совершенные пра вила биржевой торговли позволяют производителям ущемлять права независимых покупателей на бирже. Такие рыночные искажения являются одной из основных причин ежегодных бензиновых кризи сов в летний период высокого потребления. Кроме того, небольшая доля биржевого рынка превращает его в балансирующий рынок, где цены отличаются высокой волатильностью и чувствительностью к из менениям объемов предложения и спроса. Для снижения негативного влияния монопо льного рынка нам следует увеличить долю открыто го биржевого рынка. Этого можно достичь двумя способами: • повысить долю биржевой торговли путем увели чения числа перепродаж физических объемов неф тепродуктов, уже представленных на бирже; • увеличить физический объем нефтепродуктов на бирже путем привлечения продуктов, которые сегодня продаются по внебиржевым долгосрочным контрактам. Для решения проблемы необходимо разработать новый тип биржевого контракта на основе долго срочного внебиржевого контракта, но с разбивкой по месяцам. Поскольку для долгосрочного контрак та используется плавающая расчетная цена, осно ванная на индексах ценовых агентств, новый конт ракт должен представлять собой коллопцион, в ко тором фиксированная цена страйк хеджируется фьючерсным контрактом. Однако поскольку рынок фьючерсов в России не развит, новый контракт дол жен сочетать в себе характеристики коллопциона и фьючерса или коллопциона с плавающей ценой. Держатель контракта будет иметь право покупать определенный объем топлива по цене долгосрочного контракта. В таком случае производители гаранти рованно получат цену, рассчитанную по формуле как для долгосрочного контракта, а также дополни тельную премию. Покупатели такого контракта бу дут готовы платить премию за гарантию того, что смогут приобрести товар у производителя даже в случае его нехватки на рынке. Для увеличения числа перепродаж биржевого то вара необходимо снизить транзакционные издержки. Мы предлагаем использовать модель форвардного рынка Brent, где товар сначала торгуется с использо ванием фьючерсного контракта и только в момент но минации приобретает черты спотового контракта. Применение такой модели на первом этапе позволит производить взаимозачет биржевых контрактов как фьючерсов, торгуемых по гарантийному взносу без уплаты НДС. После номинации, на втором этапе тор гов, такие контракты будут преобразовываться в спо товые контракты датированного товара со 100% предоплатой. Такая модель позволит существенно со кратить издержки покупателей биржевого товара, вызванные высокой ставкой коммерческого кредито вания и 100% предоплатой, которую требует биржа. Снижение транзакционных издержек, в свою оче редь, улучшит ситуацию с розничными ценами и маржинальной доходностью сетей АЗС, а также обеспечит своевременное снабжение топливом конеч ных потребителей и снизит риск сезонного дефицита. Благодарности Эта работа появилась на свет благодаря помощи большого ко личества выдающихся специалистов, которые охотно дели лись информацией о функционировании энергорынков США и Европы. Особую благодарность мне хотелось бы выразить двоим, без помощи которых эта работа не была бы написана. Я выражаю глубокую признательность моему учителю и дру гу Винсенту Каминскому, профессору энергетического менед жмента в бизнесшколе Джонса Университета Райса, который любезно пригласил меня посетить его блестящий MBAкурс по международным энергорынкам и рискменеджменту, а также поддержал мою идею о том, что решение проблем рос сийского биржевого рынка может быть найдено через разра ботку «умного» биржевого контракта нового типа. Отдельная благодарность Юэну Крэйку, руководителю амери канского подразделения Argus Media, который охотно поде лился своими уникальными знаниями и любезно исправил не которые неточности в моем описании американского внебир жевого рынка нефтепродуктов. Образовательная программа для экономистов России им. Егора Гайдара – это программа АмериканоРоссийского Фонда по экономическому и правовому развитию и Совета по международным исследованиям и обменам (АЙРЕКС). Программа содействует долгосрочному развитию рыночной экономики России, поддерживая совместные исследования ведущих российских и американских экспертов в области экономики. Эта программа получила свое название в честь Егора Гайдара, первого Министра финансов РФ. http://www.irex.org/project/yegorgaidarfellowshipprogrameconomics.