Маркетинговые исследования как эффективный инструмент

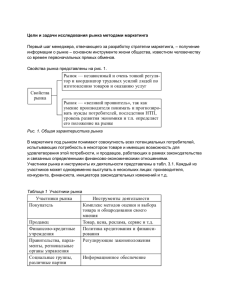

реклама

На правах рукописи МАРТЫНОВ ЮРИЙ АЛЕКСЕЕВИЧ Маркетинговые исследования как эффективный инструмент регулирования рыночной активности субъектов агропродовольственного сектора экономики (на материалах рынка молочной продукции) Специальность 08.00.05– Экономика и управление народным хозяйством (маркетинг) Автореферат диссертации на соискание ученой степени кандидата экономических наук Санкт-Петербург– 2012 2 Диссертация выполнена на кафедре маркетинга в АПК федерального государственного образовательного бюджетного учреждения высшего профессионального образования «Санкт-Петербургский государственный аграрный университет» (ФГБОУ ВПО СПбГАУ) Научный руководитель: доктор экономических наук, профессор Москалев Михаил Владимирович заведующий кафедрой маркетинга в АПК СанктПетербургского государственного аграрного университета Официальные оппоненты: доктор экономических наук, профессор Омаров Магомед Магомедкадиевич заведующий кафедрой маркетинга и управления персоналом Новгородского государственного университета им. Ярослава Мудрого доктор экономических наук, доцент Комшанов Дмитрий Сергеевич заведующий кафедрой экономики и организации производстваВеликолукской государственной сельскохозяйственной академии Ведущая организация: ФГБОУ ВПО «Вятская государственная сельскохозяйственная академия» Защита состоится «27» марта 2012 года в 14.30 час. на заседании диссертационного совета Д 220.060.04 при Федеральном государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный аграрный университет» по адресу: 196605, Санкт-Петербург-Пушкин, Академический проспект, д.23, ауд.442 С диссертацией можно ознакомиться в библиотеке Санкт-Петербургского государственного аграрного университета Автореферат разослан и размещен в сети Интернет Министерства образования и науки РФ «24» февраля 2012 года Ученый секретарь диссертационного совета, кандидат экономических наук, доцент Виноградова Т.Г. 3 ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ Актуальность темы исследования. Наиболее продуктивным способом получения информации в развивающейся рыночной среде являются маркетинговые исследования,представляющие собой многомерный процесс анализа внутренней и внешней среды деятельности хозяйствующих субъектов, направленный на выработку адекватных управленческих решений и обеспечивающий минимизацию различного рода угроз ирисков. В условиях социально-экономического реформирования агропромышленной сферы информация превращается в ведущий производственный фактор, а деятельность по ее сбору, передаче, хранению, обработке и анализу становится одной из наиболее значимых управленческих технологий. От полноты, объективности, достоверности, системности, своевременности и периодичности информации зависит не только судьба нового продукта, но и порой судьба самого предприятия. В настоящее времяпредпринимательские структуры, в силубыстрой изменчивости и неопределенности рыночной среды, остро нуждаются в современном качественном маркетинговом инструментарии. Маркетинговый инструментарий, включающий разнообразные методы и процедуры исследованийпозволяет оперативно и квалифицированно реагировать на поступающую информацию, создавать информационно-аналитические базы,составлять прогнозы дляразработки стратегии и планирования деятельности хозяйствующих субъектов. Степень научной разработанности проблемы. Теоретическими методическим вопросам организации и проведения маркетинговых исследований посвящены фундаментальные труды зарубежных ученых, таких как:Болт Г., Баззел Р., Бернар И., Браун Р., Кокс Д.,Комли Ж.-К., Котлер Ф.,Мескон М., Томас Т. Нэгл,Питер Р.,Рид К. и др. Российские ученые:Ю.,Амблер Т.,Анн X.,Беляевский И.К.,Бешаль С. Д., Гураич Ф., Демидов В. Е., Завьялов П. С., Кретов И. И., Лукашевич М. Л., Левшин Ф. М., Омаров М.М. внесли существенный вклад в разработкуметодики, организации проведения маркетинговых исследований. Особо следует отметитьнаучные труды Багиева Г. Л.,ГолубковаЕ. П.,ТарасевичаВ.М. Томилова В.В., Крупанина А. А.,В.В., Конина В.Н., Лукьянова А.В., Шалимовой Т.Г.Тем не менее, научные разработки в области совершенствования и использования методов и инструментов маркетинговых исследованийне получили пока должного масштаба и глубины изучения в отечественной экономической науке и крайне не умело осваиваются рыночными операторами. Высокая актуальность проблем повышения рыночной активности и конкурентоспособности отраслей и субъектов отечественного продовольственного рынкана базе маркетинговых исследований, определили выбор темы данной диссертационной работы. Цель и задачи исследования. Цель диссертационной работы заключается в научном анализе и оценке особенностей и возможностей активизации рыночной деятельностисырьевых и перерабатывающих предприятий молочной 4 отрасли региона с использованием арсенала маркетинговых исследований, как управленческого инструмента в обеспечении устойчивого стратегического развития. В соответствии с целью исследования решают следующие основные задачи: определить значение, сущность и особенности маркетинговых исследованийпродовольственных рынков и рыночного поведения хозяйствующих субъектов для корректировки траектории их развитияи повышения конкурентоспособности; выявить организационно-экономические возможности и методы полученияхозяйствующими субъектами маркетинговой информации в условиях нарастающей конкуренции и неопределенности факторов рыночной среды; с помощью маркетинговых исследований диагностировать состояние ифакторыповышения эффективности производственной и товарно-сбытовой деятельности и конкурентоспособности предприятий на рынке молочной продукции; определить направления и разработать методы более продуктивного управлениямаркетинговой деятельностью участников регионального рынка молочной продукции с использованием эффективного исследовательского инструментария. Объектом исследования являются сельскохозяйственныепредприятия Ленинградской области, имеющие молочную специализацию, перерабатывающие предприятия региона, региональный рынок сырого молока и молочной продукции. Предметом исследования выступают: маркетинговая деятельностьучастников рынка, технологические этапы маркетинговых исследований, процессы, факторы и методы регулирования конкурентоспособности субъектов, а также складывающиеся между ними взаимодействия и связи. Методологическая и информационная база исследования. Теоретической и методологической основой исследования послужил накопленный научный опыт в трудах отечественных и зарубежных ученых. Информационную основу исследования составили правовые и нормативные документы, материалы и отчеты государственных органов и научных учреждений, специальная литература, а так же результаты монографических и социологических исследований, проведенных как самим автором, так и в сотрудничестве с другими исследователями. Многоплановость работы привела к необходимости применения различных методов и приемов исследования: сравнения, экономического анализа, расчетно-конструктивного, статистических группировок, выборочных обследований, анкетных и экспертных опросов и др. Научная новизна исследования заключается в следующем: уточнены сущность и особенности маркетинговых исследований, как эффективного управленческого инструмента в условиях неопределенности действия факторовразвивающегося продовольственного рынка; 5 предложены технологическая схема и механизм маркетинговых исследований применительно к специфике хозяйствующих субъектов агропродовольственного сектора экономики: апробированы исследовательскиеметоды оценки спроса, покупательских предпочтенийиповеденческих характеристик потребителей на целевомрынке; по разработанной схеме проведен мониторингконъюнктуры продовольственного рынка, дана комплексная характеристика маркетинговой деятельностихозяйствующихсубъектов и их рыночного потенциала; предложены методыизмерения параметров конкурентоспособности сырьевых и перерабатывающихпредприятий и их продукции во времени; разработаны и обоснованы меры ипредложенияпо развитиютехнологии управлениямаркетинговой деятельностью субъектов регионального молочного рынка с использованием усовершенствованного исследовательского инструментария. Практическая значимость проведённого исследования состоит в том, что содержащиеся в диссертации научно-методические разработки доведены до конкретных рекомендаций по формированию эффективной научно обоснованной стратегии и тактики регулирования маркетинговой деятельности предприятий на региональном рынке молочной продукции. Материалы исследования имеют определённое практическое значение, как для выработки направлений и методов регулирования рыночного поведения предприятий молочной отраслиЛенинградской области и Санкт-Петербурга, так и для других регионов Северо-Запада РФ. Апробация результатов исследования. Основные положения диссертационного исследования докладывались в 2009-2011 гг. на научнопрактических конференциях различного уровня. Результаты работы нашли отражение в 8 публикациях автора общим объёмом свыше 5 п.л., в том числе4публикации в журналах рекомендованных ВАК РФ. Структура диссертации. Диссертационная работа состоит из введения, трёх глав, заключения, списка использованной литературы. Во введении обосновывается актуальность темы, оценивается степень ее изученности, формулируются цели и задачи исследования, его научная и практическая значимость. В первой главе«Теоретические основы организации и проведения маркетинговыхисследований в агропродовольственном секторе экономикив условиях развивающейся рыночной среды» рассматриваются сущность и особенности исследования рынков и рыночного поведения хозяйствующих субъектов, проблемы организации и проведения маркетинговых исследований на продовольственныхрынка, современные методы получения и обработки информации. Во второй главе «Оценка динамики и факторов развития регионального рынка молока и молочной продукции (маркетинговый анализ)» рассматривается практика использования результатов маркетинговых исследований в управленческой деятельности субъектов,дается оценка 6 организационно-экономического потенциала и эффективности развития участников регионального молочного под комплекса АПК, анализируется конъюнктура рынка молочной продукции, исследуется динамика рыночных изменений, предлагается методика и расчеты оценки конкурентных позиций товаропроизводителей и их продукции. В третьей главе «Повышение рыночной активности хозяйствующих субъектов на основе совершенствования методов и инструментов маркетинговых исследований» разработаны рекомендациии предложения посовершенствованию организации процесса сбора и обработки данных в маркетинговом исследовании, получены оценки эффективности использования маркетинговых инструментариев в системе управления. В заключении представлены основные выводы и предложения по результатам проведенного исследования. ОСНОВНОЕ СОДЕРЖАНИЕИРЕЗУЛЬТАТЫИССЛЕДОВАНИЯ Основным и самым важным результатом маркетинговых исследований является подготовка и анализ маркетинговой информации для разработки стратегий устойчивого развития субъекта в сфере его взаимодействия и конкурентного противостоянияв условиях динамично развивающегося рынка. Тем не менее, многими хозяйствующим и субъектами, маркетинговые исследования проводятся эпизодически, без целевых установок и верных алгоритмов исследовательских процедур и в связи с этим остаются пока не эффективным средством в системе маркетингового управления. С учетом ускоряющейся рыночной динамикиэтот видмаркетинговой деятельности становится принципиально важным и весьма актуальным для сохранения завоеванных позиций и оперативного маневрирования в конкурентной среде. Тематических направлений маркетинговых исследований в различных рыночных секторах насчитывается не менее 120. Дляпредметной ориентации предпринимательских структур целесообразно всю их совокупность дифференцировать по группам (табл.1). Таблица 1 – Группировка маркетинговых исследований по тематике и целям Направление Потребители Рынки, их сегменты Макросреда Микросреда Тематика Изучение реакции на различные маркетинговые стимулы, покупательское поведение, мотивации и предпочтения Изучение географии и структуры рынка, его потенциала, тенденций развития Изучение факторов внешней среды, оказывающих наибольшее влияние на фирму (правовых, экономических и т.д.) Изучение слабых и сильных сторон фирмы, товарного портфеля Цель Сегментирование рынка, выбор целевого рынка Оценка емкости Оценка внешних возможностей и угроз Формирование товарной номенклатуры 7 Конкуренты Сбыт Продвижение товаров Изучение конкурирующих товаров, оценка положения конкурентов на рынке, поиск путей «мирного существования» Изучение различных приемов продажи, особенностей посредников. Изучение восприятия бренда, рекламы, методов стимулирования сбыта Изучение ценовой эластичности спроса, структуры себестоимости товара, динамики цен на рынке Изучение удовлетворенности потребителей товаром, тестирование товара Цены Товар Обеспечение фирме конкурентных преимуществ Построение эффективной сбытовой сети Повышение степени информированности и лояльности к фирме и ее товарам Оптимизация цен Повышение конкурентоспособности товара Рассматривая маркетинговые исследования в системе управления, следует подойти ких организации и проведению как к технологии, требующей соответствующих ресурсов, согласованности этапов иинструментального обеспечения. В самом общем виде исследовательский процесс можно подразделить на четыре этапа (табл.2). Таблица 2 – Этапы процесса маркетинговых исследований Этап Выявление проблемы и определение целей исследования Разработка плана исследований Проведение маркетинговых исследований Обработка полученной информации Использование полученных результатов Содержание Определение: необходимости проведения маркетинговых исследований; проблемы; целей маркетингового анализа Определение: требуемой информации, источников ее получения, методов и приемов сбора необходимых данных, Разработка: форм для сбора данных, выборочного плана, объема выборки Организация опросов и наблюдений, сбор ипервичной и вторичной информации Расшифровка, систематизация, расчеты, оформление таблиц и графиков Экономическая интерпретация полученных результатов и выработка на их основе маркетинговой стратегии предприятия Детализация арсенала и методовисследовательских технологий позволила структурировать устойчивое взаимодействие основных элементов по этапам, что дает возможность реализовать преимущества системного подхода и 8 синхронизировать процессы, охватывая основные сферы и направления предпринимательской деятельностихозяйствующих субъектов (рис. 1). Управление рыночным поведением хозяйствующих субъектов Анализ рыночных возможностей 1.Удержение позиции 2.Освоение рынков 3.Модификация товара 4.Диверсификация 5. Оценка рыночного потенциала Сегментирование, мониторинг рынка 1.Рыночная доля 2.Целевой сегмент 3.Покупательское поведение 4.Рыночная конъюнктура: а) спрос и предложение; б) конкуренция; в) риски Комплекс стимулирования продаж 1. Ценообразование 2. Товародвижение 3. Сбытовая система 4. Коммуникации Планирование и прогнозирование 1. Рыночная доля 2. Спрос и предложение 3. Покупательское поведение 4. Товарный ассортимент 5. Объемы продаж Маркетинговые исследования Маркетинговые стратегии Потребительский рынок Рис.1.Механизм и инструментарий маркетинговых исследований в системе управления рыночной активностью хозяйствующих субъектов Авторские подходы использования маркетинговых исследований в управленческой практике апробировались на примере регионального рынка молока и молочной продукции. Для выявления территориальной специфики конкретного рыночного сектора, по нашему мнению, необходимо определиться, прежде всего, с общей ситуацией на макро уровне и мировыми тенденциями в продовольственном потреблении вцелом. В связи с этим, следует отметить, что продовольственный сектор отечественного рынка находится в начале рыночного развития. Потребление продуктов питания в среднем составляет 2,1-2,3 тыс.руб. на человека в месяц, личный доход – порядка 10-11 тыс.руб.В этих условиях возникает вопрос выбора возможной модели продовольственногопотребления для России в ближайшей перспективе.Экстраполируя тенденции, можно полагать, что к 2025 году потребление может достигнуть уровня 7,2-8,4тыс. руб. на человека в месяц. При сохранении таких темповстрана, скорее всего, подойдет к европейской модели потребления, а значит, средства, потраченные 9 россиянами на продукты питания, могут увеличитьпродуктовый рынокв этой перспективе примерно до 6900 млрд. руб. годовых продаж. Стартовые же возможности у рыночных секторов при этом значительно дифференцируются. Большой спецификой характеризуется конъюнктура рынка молока и молочной продукции. В настоящее время в мире производится около 670-680 млн. тонн молока в год. Причем последние 5 лет производство растет медленно. Лидером (22%) является Западная Европа, где сконцентрировано около 10% поголовья молочных коров. Второе место(13%) занимаетИндия. США–третье место, производя 12% общих объемов. Россия находится на четвертом месте, далеко отставая от первой тройки (5,5% мирового производства молока). Таблица 3 – Динамика производства и потребления молочной продукции в Российской Федерации, в расчете на одного человека, кг Продукция 1990 г. 1995 г. 2000 г. 2005 г. 2010 г. Цельномолочная продукция 376 Цельномолочная продукция 386 Производство 265 222 Потребление 253 216 2010 г. в % к 1990 г. 2005г. 218 230 61,2 105,5 235 243 62,9 103,4 Потребление молока и молочных продуктов в России в расчете на душу населения уменьшилось с 386 кг в 1990 году до 230 кг в 2010 году (рекомендуемая норма – 390-400 кг), что является следствием снижения платежеспособности спроса и отечественных объемов производства (табл.3). За годы реформ резко сократилось поголовье коров. В 2010 году оно составляло лишь 44%от уровня 1990 года. Производство цельномолочной продукции в период 1990-2010гг.снизилось с 20,8 млн. тонн до 10,5 млн. тонн, или на 50,4%, соответственно, масла животного – с 833 тыс. тонн до 246 тыс. тонн, или на71,5%, сыра жирного – с 458 тыс. тонн до 436 тыс. тонн, или на 5% (табл.4). Таблица 4 – Динамика производства молочной продукции в Российской Федерации, тыс. тонн Продукция 1990 г. 1995 г. 2000 г. 2005 г. 2010г. Цельномолочная продукция Масло животное Сыры жирные 20800 833 458 5600 421 218 6215 267 221 9742 254 378 10500 246 436 2010 г. в % к 1990г. 2005г. 50,4 29,5 95,5 107,8 96,8 86,7510,9 Средний уровень потребления молока и молочной продукции на душу населения в развитых странах в молочном эквиваленте равен по итогам 2010 года 245 килограммам, по России этот показатель находится почти на таком же уровне. 10 Таблица 5 –Емкость регионального рынка молока Ед. изм. Ресурсы: Остаток на нач. года Производство Ввоз Итого Личное потребление Производственное потреблен. Потери Вывоз Остаток на конец года Потребление на душу населения в год Потребность по медицинским нормам (390 кг) Ресурсы: Остаток на нач. года Производство Ввоз Итого Личное потребление Вывоз Остаток на конец года Потребление на душу населен.в год Потребность по медицинским нормам (390 кг) тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн кг тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн тыс. тонн кг тыс. тонн 2001 2002 2003 Ленинградская область 5,5 7 10 620,2 620,5 603 150,8 176,5 167 776,5 804 780 333 364,3 361,1 55,6 49,8 45,2 0,2 0,2 0,3 380,7 379,7 365,6 7 10 7,8 200 220 217 649,3 645,8 649 Санкт-Петербург 2004 2005 2010 7,8 566,2 207,7 781,7 386,6 37,5 0,3 346,6 10,7 233 647,1 10,7 561,9 236 808,6 399,9 35,3 0,1 363,4 9,9 243 641,8 15,5 556,7 381,4 953,6 472,3 43,6 0,7 421,0 16,1 290 636,3 2001 2002 2003 2004 2005 2010 22,5 22,7 26,7 32,3 36,8 42,7 1151 1173,5 1114,8 36 22,71 240 1811,5 1674,3 1697 1329,3 341 26,7 288 1800,1 2007,3 2034 1300,2 701,5 32,3 280 1811 2105,5 2137,8 1360,5 740,5 36,8 295 1798,6 2268,9 2305,7 1393,41 869,8 42,5 304 1787,6 2874,6 2917,3 1461 1384,5 71,8 318 1783 11 Но это все же значительно меньше (63%) рекомендуемой медицинской нормы. В целом же пока сохраняется ситуация стимулирующая увеличение импорта молочной продукции в РФ. Недостаточность объемов товарного молока для удовлетворения спроса на основные виды молочной продукции, ее удорожание из-за повышения цен на материально-технические ресурсы, а также ценовая конъюнктура мирового рынка привели к тому, чтос 1995 по 2009гг. средняя цена на цельное молоко за литр поднялась с 2,81 руб. до 24,74 руб., на сыр – с 22,51 руб. до 212,92 или почти в 10 раз. Для отечественного рынка молочной продукции характерна жесткая конкуренция во всех сегментах. Согласно прогнозам, крупные игроки продолжат проведение политики «поглощения» региональных производителей.Повсеместно меняется отношение к молоку как к дешевому продукту. В связи с этим часть производителей делает ставку на повышение «статусности» своего продукта, акцентируя внимание на таких его характеристиках, как натуральность, экологичность и высокое качество. Относительно ассортиментамолочной продукции в ближайшее время могут наблюдаться следующие тенденции: увеличение доли брендированной продукции; рост ассортиментных рядов; появление нетрадиционных инновационных продуктов; рост доли продукции длительного срока хранения. Результаты проведенныхв регионе маркетинговыхисследований показывают, что в товарообороте потребительского рынка (Санкт-Петербург и Ленинградская область) сохраняется высокая доля продовольственной продукции – в 2010 году она достигла уровня 48,2% (в 2000 году – 46,8%). Емкость регионального рынка по базовым группам товаров весьма масштабна. По молоку она достигает 2419 тыс. тонн (табл.5),но в настоящее время более чем на 75% формируется за счет завоза извне (импорт и межрегиональный обмен). Таблица 6 – Уровни самообеспеченности Ленинградской области и Санкт-Петербурга молоком, произведенным региональным АПК (производство во всех категориях хозяйств) Наименование продукции Молоко и молокопродукты (в пересчете на молоко) Уровни самообеспеченности, % 2001 2002 2003 2005 2010 25 25 24 23 23 Определение параметров продовольственной безопасности позволяет утверждать, что регион обеспечивает себяосновными видами продовольствия только на 23-87%, при этом по стратегической молочной группе в период 20012010гг. наблюдается снижение с 25 до 23% (табл.6). Общая оценка конъюнктуры регионального рынка молочной продукциидемонстрирует следующие: 12 продовольственный рынок регионального центра формируется и развивается как крупный межрегиональный оптовый рынок; рынок насыщается в основном за счет завоза продовольствия из вне; область местными ресурсами насыщаетрынок молоком только на 87 %, региональный центр – на 23 %; объемы товарных потоков молока очень слабо регулируются с учетом интересов местных производителей. Неудовлетворительная региональная динамика продовольственной обеспеченности населения молоком, значительное сокращение объемов производства, существенное отклонение и деформация рациона питания местных жителей ставят данную задачу по своей значимости в число приоритетных и безотлагательных. Во многом данная проблема обусловлена сохраняющимся низким уровнем конкурентного потенциала хозяйствующих в агропродовольственной сфере субъектов и конкурентоспособности, производимых ими сырья и продукции. Эти процессы развиваются на фоне существенного увеличение отрицательного сальдо в движении молочной продукции с – 1129 тыс. тонн в 2001 г., до – 1451 тыс. тонн в 2010 г., т.е. продовольственная зависимость по данной товарной группе возрастает. С учетом заметного сокращения сельского населения в перспективе следует ожидать увеличение доли других регионов в импорте на продовольственных рынках Северо-Запада России, в том числе и Ленинградской области. Поэтому сохранение достигнутого и дальнейшее развитие в условиях острой конкурентной борьбы за потребителя конкурентного потенциала территории и хозяйствующих субъектов становится все более актуальной проблемой. В ожесточившихся условиях конкурентной борьбы, сбыт продукции является важнейшей составной частью развития сельскохозяйственных производителей и перерабатывающих предприятий. Развитие торговых сетей на территории региона должно способствовать увеличению доли объёма продаж местных производителей.Тем не менее, довольно часто, предприятия, производящие пищевую продукцию, особенно средние и мелкие, не имеют возможности продавать свои изделия через торговые сети, т.к. не могут преодолеть барьер жёстких и не всегда оправданных условий, выставляемых менеджментом сетевых торговых организаций. Производители сырого молокавынуждены сбывать свою продукцию через местные рынки(35%) и посреднические организации(40%) на очень не выгодных условиях.Попрежнему высок уровень бартера (около 16%). За пределами области на оптовых рынках торгуют только 8,5% производителей, хотя транспорт для реализации продукции имеют 36 % хозяйствующих субъектов.Во времени заметно меняется структура потребления молочной продукции. По сравнению с 2005 годом, в 2010-м доля молока в розничном предложении уменьшилась с 29 до 20%. В результате первую позицию по представленности в рознице заняли йогурты –24% (табл.7). 13 Таблица 7 – Структура розничного предложения молочной продукции в регионе, % Виды продукции Молоко Йогурты Сметана Кефир Творог Творожные сырки, десерты Ряженка Другое 2005г. 2010г. 29 21 10 9 8 6 3 14 20 24 10 7 7 12 2 19 В ходе разработки проблемы мы пришли к мнению, что припроведении маркетинговых исследованийна региональном рынке молочной продукции нужно придерживаться дифференцированного подхода. В связи с этим целесообразно выделить, по крайней мере, группу предприятийпроизводителей сельскохозяйственной продукции («сырьевики») и группу предприятий-переработчиков(конечная продукция). В каждой из этих групп набор влияющих факторов, требующих изучения и оценки,будет значительно отличаться. Заметно отличается и их маркетинговая деятельность и управленческие решения вчасти стратегического развития. Для «сырьевиков» к числу важнейших факторов нужно, прежде всегоотнести состояние производственного потенциала, которое во многом определяет рыночные возможности субъекта, с точки зрения динамики рыночной доли, качества выпускаемой продукции, маневрирования в ценообразовании.При этом в числе сильно влияющих факторов остаетсяместо базирования хозяйствующего субъекта и территориальное расположение сельскохозяйственного района относительно путей коммуникации и системы расселения. Проведенные рассчеты дают основания утверждать, что сельскохозяйственные предприятия и территории расположенные в более выгодных условиях имеют конкурентные преимущества, формирующиеся в показателях размеров и интенсивности производства. Так предприятия, работающие в отдаленных северных и северо-восточных районах Ленинградской области к настоящему моменту имеют ресурсные, трудовые и земельные потенциалы, в разы уступающие предприятиям, расположенным в центральной и пригородной зонах региона. Маркетинговый анализ отраслевой ситуации показывает, что всюсовокупность сельскохозяйственных предприятий молочной специализации по их конкурентным позициямцелесообразно подразделить на три группы: аутсайдеры, стабильныехозяйства и лидеры. Расчеты показывают, что в период 2005-2010 гг. конкурентная ситуация заметно меняется. В 6 из 17 районов Ленинградскойобласти у сельскохозяйственных предприятий, занимающихся производством молока, индекс относительной конкурентоспособности снизился на 0,01-0,2. В хозяйствах 4 районов на 0,01-0,03 понизился 14 коэффициент позиционной конкурентоспособности. Остальные производители остались на прежних уровнях или даже несколько их укрепили. Группировка предприятий по уровню конкурентоспособности поставляющих сырое молоко на региональный рынок, сделанная по основным показателям, характеризующим их производственный потенциал (рыночные возможности), позволяет отметить, что не конкурентоспособные хозяйства имеют значение Ко и Кл в диапазоне от 0,11 до 0,70 и 0,05 до 0,25; стабильные хозяйства – от 0,71 до 1,30 и 0,26 до 0,65; лидеры – от 1,30 и выше и 0,66 до 0,99 соответственно (табл.8). Таблица 8 – Сводная группировка сельскохозяйственных предприятий молочной специализации по индексам конкурентоспособности (в среднем за 2005-2010гг.) Индексы Ко Кл Количествохозяйств в группе их удельныйвес, % Конкурентная позиция неконкурентные стабильные лидеры до 0,70 0,71-1,30 свыше 1,30 0,05-0,25 0,26-0,65 0,66-0,99 32 58 25 28,0 51,3 20,7 Распределение предприятий по конкурентным позициям весьма значительно, но их группировкапозволяет дифференцированно подойти к разработке стратегии и тактики маркетингового управления с учетом рыночных возможностей каждого товаропроизводителя. С определенными допущениями оценка конкурентных позиций животноводческиххозяйств дает возможность не только дифференцировать всю их совокупность, но и зонировать территорию региона по интенсивности конкурентности производителей молока. Здесь можно выделить: неконкурентоспособную зону (Бокситогорский, Лодейнопольский, Тихвинский, Подпорожский районы, Ко в интервале 0,10-0,45; Кл – 0,05-0,21); слабо конкурентную зону (Сланцевский, Кировский районы, Ко в интервале 0,54-0,62; Кл – 0,28-0,32); зону интенсивной конкуренции (Волховский, Выборгский, Киришский, Лужский районы, Ко в интервале 0,78-0,90; Кл – 0,40-0,47); зону высокоинтенсивной конкуренции (Всеволожский, Волосовский, Гатчинский, Кингисеппский, Ломоносовский, Приозерский, Тосненский районы, Ко в интервале 1,01-1,93; Кл – 0,52-1,00). В каждой из зон необходимы свои управленческие решения по поводу развития производственного потенциала предприятий и активизации их деятельности на региональном рынке молочной продукции. В ходе маркетинговых исследований для оценки стратегических возможностей и усиления конкурентных позиций предприятий – переработчиковпредлагается использоватьметодический подход, состоящий из нескольких этапов.Во-первых, для сравнения должны отбираться предприятия 15 сопоставимого размера и технической оснащенности. Во-вторых, для определения параметров конкурентных преимуществ необходима разработка анкеты, с бальной оценкой параметра максимально в 10 балов. В-третьих, необходимопроведение анкетирования покупателей молочной продукции. Вчетвертых, произвестиобработку анкет и расчеты показателейсводной таблицы. Для итоговых оценок мы разработали следующую шкалу: превышение по сумме баллов до 15%, конкурентные преимущества слабые; превышение – 15-25% – конкурентные преимущества средние; превышение – 25-45% – конкурентные преимущества сильные; превышение более 45% и более, подавляющие конкурентные преимущества. Анализируя обработанные результаты маркетинговых исследованийпо отношению к ведущим игрокам регионального молочного рынка, занимающих свыше 70% продаж (рис.2), можно видеть, что ОАО «Юнимилк» имеет преимущество перед«Пискаревским» молокозаводом и другими рыночными операторамиза счетассортиментного разнообразия, дислокации торговых сетей, некоторого опережения в потребительских качествах продукции, более широкого представления кредитов, а также места расположения и рекламы. Областные и иногородние заводы 14% Данон 5% Юнимилк 42% Валио 4% Вимм-БилльДанн 8% Пискаревский 35% Рис.2. Доли операторов регионального молочного рынка, 2010 год Общая маркетинговая оценка конъюнктуры на региональном рынке молочной продукции и активности хозяйствующих там субъектов позволяет отметить сделать: рынок сырого молока– это в основном рынок покупателя (переработчиков) – около 60-70% всего произведенного молока продается перерабатывающим предприятиям, где правила игры в настоящее время пока еще очень сильно дискриминируют производителей сырья; сельскохозяйственные предприятия (как поставщики сырья) практически не имеют серьезных внешних конкурентов, поскольку производят быстро- 16 портящуюся продукцию (развивается только внутри-территориальная межхозяйственная конкуренция); в целом по региону концентрация рынка сырогомолока достаточно низкая, средняя арифметическая доля предприятий-производителей составляет 1/115; интенсивность конкуренции у сельскохозяйственных предприятий региона в значительной степени зависит от территориального расположения, у переработчиков эта связь выражена значительно слабее; характер и уровень конкуренции у производителей конечной продукции существенно отличается числом участников, территориальным базированием, возможностями рыночного маневра; рынок молочной продукции монополизирован – две крупнейшие компании (ОАО»Юнимилк» и МЗ «Пискаревский») занимают свыше70 % общего объема; в отличие от производителей на рынке переработчиков конкурируют предприятия других регионов, но удельный вес их продукции по отдельным видам пока не превышает 10%; характер и интенсивность конкуренции на рынке перерабатывающих предприятий пока в значительной степени определяют характер и интенсивность конкуренции производителей сырого молока (главное проблема в устранении дисбаланса через преодоление диктата и монополизма, а такжеобъединение или слияние (в различных формах) производителей и переработчиков данного вида продукции). Одной их важнейших характеристик рынка, позволяющих производителям формировать и корректировать стратегию и тактику рыночной деятельности,являются особенности покупательского поведения, без оценки и прогнозирования которых успешная деятельность рыночных операторов не возможна. С целью изучениясовокупности субъективныхпокупательских оценок с участием автора в 2009-2010гг. было проведено исследование отдельных сегментахрынка молочной продукцииСанкт-Петербурга. В этой связи было опрошено 3 группы респондентов (648чел.)регулярно потребляющих молочную продукцию. Основным критерием деления участников на группы был возраст: в первую группу вошли женщины в возрасте 18-24 года, в составе второй группы были женщины в возрасте 25-34 годаи в третьей – женщины в возрасте 35-44 года. Представители всех возрастных групп продемонстрировали отношение к молоку как к базовому, незаменимому универсальному продукту питания. Молоко является важным компонентом рациона. Все участники покупают молоко в среднем 2 раза в неделю.Молоко пьют часто, каждый день или почти каждый день, (несколько раз в день). Покупка молока с добавками – это чаще всего импульсная покупка, когда в зависимости от настроения принимается решение купить чего-нибудь необычного, вкусного. В основном потребители молока стараются покупать упакованный продукт и используют его как питье, а также и для приготовления различных 17 блюд.Разливное молоко покупают достаточно редко и в том случае, если оно продается рядом с домом.Основные аргументы в пользу упакованного молока респонденты отмечали следующие: удобство покупки, удобство и гигиеничность упаковки. Для регулярных потребителей молоко в упаковке длительного хранения «TetraPak» имеет имидж качественного продукта, оптимального по соотношению цена-качество. Тогда как молоко в полиэтиленовых пакетах позиционируется как более дешевое и менее качественное.Участники отмечали, что возможное увеличение количества потребляемого молока может быть связано, прежде всего, с взрослением и увеличением числа детей, а также с увеличением семейного бюджета и расширением ассортимента. Для регионального рынка молокаосновной проблемой остается нестабильность спроса. Наиболее ощутимые колебания имеют сезонный характер (зимой спрос выше, летом ниже). Уровень сезонного спада реализации в июле по сравнению с январем составляет 22- 25%. Поэтому тенденции визменении спроса, его прогнозирование является ключевыми параметрами в управленческой деятельности всех безисключение хозяйствующих субъектов. В практике маркетингового управления применяется разнообразный арсенал методов прогнозирования, однако следует иметь в виду, что выбор конкретного из них определяется целью исследования и спецификой информации. Мы посчитали, что для краткосрочного прогнозирования спроса в данном конкретном случаевесьма продуктивным может оказаться метод учета факторного влияния (табл.9). Таблица 9 – Прогнозирование возможного изменения спроса и доли ОАО «Юнимилк» на молоко на 2015 год, баллы Степень Факты, определяющие влияния по № спрос обратному ранжированию 1 Доход покупателя 8 2 Цена товара 7 3 Качество 6 4 Группа аналогичн. товара у конкурента 5 5 Вкусы покупателей 4 6 Сезонность потребности 3 7 Мнение покупателей о своих первых покупках 2 8 Цена товара-субститута 1 ИТОГО: 36 Место фактора в перспективе по влиянию на спрос в сторону улучстабильухудшения ности шения 8 7 6 5 4 Возможная величина изменения доли на рынке * * * * * * 3 * * 1 * +7 (11-4) 2 11 21 4 На примере ОАО «Юнимилк» можно увидеть достоинства данного методического подхода. Для расчетов использовалисьтакие параметры как: 18 годовой объем продаж в период 2009-2010 гг. ОАО составлял примерно 61000 тонн молока, общий объем продаж молока на рынке около 132000 тонн. То есть, доля ОАО «Юнимилк» составляет 46%. (61000 т.: 132000 т. = 0,462 или 46,2%). Оценки, сделанные на основеизмерения факторного влияния на объемы продаж ОАО «Юнимилк» (табл. 9), в настоящее время и в перспективе (до 2015 года) показывают, что производитель имеет возможностиувеличить рыночную долю на 19,4%, которая поднимется до65,4% (36-100%; 7-Х%; Х =7 х 100/36 = 19,4%; 46%+19,4%=65,4%).Аналогичным образом можно прогнозировать изменение спроса и рыночные доли по всем ассортиментным группам продукции. Перспективный рост доли ОАО «Юнимилк» на рынке должен обеспечиваться собственными воздействиями через маркетинговые мероприятия. В частности, за счет: улучшения качества обслуживания клиентов; сохранения существующего уровня цен на основе снижения издержек (в основном транспортных); расширения и углубления ассортимента его диверсификации; интенсивной рекламной компании и, как следствие большей информированности клиентов о традиционных и новых товарах, привлекающейдополнительный контингент клиентов. Маркетинговая политика хозяйствующих субъектов Товарная Ценовая Сбытовая Рис. 3. Базовые составляющие маркетинговой политики субъекта Теоретическое изучение проблемы и анализ состояния конкурентоспособности предприятий молочно продуктового комплекса регионального АПК показывает, что слабость конкурентных позиций многих изних,неопределенность конкурентной среды на молочных рынках в целом обусловлены низким уровнем адаптации хозяйствующих субъектов к динамике рыночных преобразований, отсутствием конструктивной маркетинговой политики. Маркетинговая политика каждого хозяйствующего субъекта складывается из трех важнейших направлений (рис. 3).Каждое направление маркетинговой политики может рассматриваться и совершенствоваться отдельно, но конкурентное преимущество будет достигаться только в том случае, если будут задействованы одновременно все элементы, влияющие на рыночные позиции хозяйствующего субъекта. Что касается товарной политики предприятий-переработчиков и 19 повышения конкурентоспособности их продукции то она в основном охватывает такие направления, как ценообразование, а также совершенствование потребительских качеств товаров и их ассортимента. Например, оценка уровня конкурентоспособности такого товара «Юнимилк», как кефир, показывает, что, не смотря на его достаточно устойчивые позиции, есть направления, по которым можно совершенствовать его отдельные качественные параметры (табл.10). Таблица 10 – Мероприятия товарной политики ОАО«Юнимилк» по улучшению качественных параметров товара(кефир 1% упаковка «Тетра-пак») Параметры требующие улучшения Потребительские Фактическое значение, Bj (%) Вкус 84 Питательность 75 Полезные свойства 90 Срок хранения 80 Упаковка Экономические Цена 96 80 Транспортные расходы 105 Страховые взносы Налоги Кп Кэ Кин 62 89 84,8 82,5 1,03 Мероприятия по улучшению соответствующих параметров Применение вкусовых ароматизаторов и добавок Повышение количества белка Введение в продукты минеральных веществ (Ca, Fe, J и др.), добавки увеличивающие усвояемость кефира, и делающих кефир более полезным. Увеличение срока хранения за счёт внедрения новых технологий переработки и упаковки x x Уменьшение количества порожних и не полностью загруженных рейсов, разработка оптимальных маршрутов движений х x Планируемое значение, Bj (%) 90 80 94 83 96 80 98 62 89 89,1 80,9 1,10 Модификация товаров, внедрение товаров-новинок осуществляемая на базе маркетинговых исследований позволяют хозяйствующему субъекту углублять и расширять ассортимент. К числу выявленных факторов, влияющих на совершенствование ассортимент продукции можно отнести: модернизацию технологий производства; нововведения в товарном ассортименте конкурентов; изменение спроса на производимую продукцию в связи с желаниями покупателей (исследования покупательского поведения); расширение границ рынка и завоевание новых. 20 Обеспечена ли прибыль предприятию Нет Да Нет Обеспечен ли объем продаж Да Нет Обеспечена ли стабильность продаж Да Нет Доброжелательны ли покупатели Да Соответствует ли рынок возможностям предприятия Нет Да Нет Есть ли необходимый капитал Да Можно ли получить кредитпод разумный процент Да возможностям Есть ли в товаре «ноу-хау» Нет Нет Да Нет Можно ли приобрести товар за приемлемуюцену Да Есть ли необходимая товарораспределительная сбытовая сеть Нет Да Можно ли получить допуск к сети Рынок выбирается Нет Рынок не выбирается Рис.4. Алгоритм выбора рынка на основе его сегментации Результативность товарной и сбытовой политики хозяйствующего субъекта в значительной мере зависит от того, насколько правильно была проведена сегментация рынка. Выбор наиболееперспективных сегментов 21 достаточно сложная и трудоемкая работа и предполагает свой алгоритм оценок и действий (рис.4). В итоге, рынки по результатам маркетингового анализа могут уже вполне обоснованных позиций подразделяться на перспективные, менее перспективные и на такие, где продвижение товара требует значительных дополнительных усилий и затрат. После этого можно достаточно аргументированно подойти к разработке и освоению маркетинговых стратегий, которые мы предлагаем свести в четыре базовые группы (табл.11). Таблица 11 –Маркетинговые стратегии субъектов с учетом их рыночной доли Степень доминирования предприятия на рынке(доля) Лидеры Сильная конкурентная позиция Слабая конкурентная позиция Неконкурентная позиция Направления и методыреализации продолжение наступления и развертываниеинноваций сусилением давления на конкурентов стабилизация позиций: поддержание достигнутого уровня рентабельности, установление входных барьеров, улучшение сервиса и сбалансированность цен, сохранение доли рынка борьба с конкурентами: развертывание бескомпромиссных кампаний давления на конкурентов, привлечение потребителей и поставщиков, дискредитация конкурентов поиск незанятой ниши со слабой конкуренцией приспособление к выбранному целевому рынку имитация действий лидера поглощение мелких конкурентов создание отличительного имиджа удешевление продукции и дифференциация услуг сохранение существующей доли рынка и рентабельности реинвестиции на уровне достаточного минимума для получения краткосрочных прибылей: извлечение ресурсов из сворачиваемого направления бизнеса для перемещения их в перспективные сектора радикальная реорганизация предприятий: перепозиционирование бизнеса, изыскание внутренних резервов, слияние с конкурентом, сокращение неприбыльного ассортимента повышение цен, если спрос неэластичен по цене всемерное снижение издержек распродажа активов, сокращение работающих, сокращение части услуг выход из бизнеса 22 Преимущества предложенного подхода заключаются в том, что онпозволяет, во-первых, распределить всю совокупность региональных производителей и переработчиков по их конкурентным позициям, и во-вторых, для каждой из них определиться с перспективными методами ведения конкурентной борьбы итактическимиходамипри различных сценариях развития. Таблица 12 – Тактика субъектовпо входу на рынок и удержаниюсвоих позиций Характеристика региона Вход 1. Поставка через дилеров 2. Широкая дистрибьюция через средние и большие точки Растущий регион, до 3. Низкие цены 6000 руб. чел./мес. 4. Суженный ассортимент 5. Агрессивные коммуникации: реклама и пр. 1. Вход через марки-лидеры 2. Свой филиал 3. Четкое позиционирование от Насыщенный регион, конкурентов свыше7000руб.чел./мес. 4. Вход через сети 5.Стимулирование: дегустации, сэмплинги и пр. 6. Коммуникации Удержание 1. Расширение дистрибьюции на небольшие точки 2. Ежегодное обновление ассортимента 3. Акции стимулирования 2+1 4. Борьба за долю на полке: аренда и пр. 1. Полновесный филиал 2. Снижение издержек 3. Позиционирование для потребителей 4. Специальные программы поставок: JIT, контроль 5. Широкий ассортимент 6. Обучение партнера В ходе исследования нами были систематизированы тактические маневры более 100 товаропроизводителей и выделен основной комплекс мероприятий для входа и удержания позиций на растущем и насыщенном продовольственном рынках(табл.12).Данный инструментарий позволяет типизировать ситуации и применять отработанные управленческие схемы и решения с минимальными рисками. Изучение закономерностей, условий и возможностей регулирования рыночной активности хозяйствующих субъектов на региональном рынке молочной продукции с использованиеминструментария маркетинговых исследованийпозволяет сделать следующие выводы и предложения. 1. Эффективное управление маркетинговой деятельностью хозяйствующих субъектов в условиях обостряющейся конкуренции является основой формирования и развития рынка и стабилизациимолочной отрасли региона. 2. Результаты исследований показали, что наиболее полно принципу эффективногоразвития предприятия соответствует методология и практика программно-целевого управления и организация адаптационного регулирования, которую мы предлагаем, строить на основе адекватного информационного обеспечения. Данная система должна базироваться на современных информационных технологиях и применении таких организационных инструментов как маркетинговые исследования, которые 23 позволяют сократить затратына подготовку и принятие управленческих решений, повысить эффективность производства в целом. 3. Результаты маркетингового исследования позволили выявить устойчивые конкурентные преимущества и отследить их изменения в динамике для разработки, корректировки и внедрения маркетинговых стратегии хозяйствующих субъектов с учетом их потенциала и стартовых рыночных позиций. 4. Формирование и регулирование конкурентной среды на региональном продовольственном рынке невозможно без состязательности хозяйствующих субъектов. На ее интенсивность большое влияние оказывают темпы формирования рыночных механизмов стабилизации: создание и развитие новых рыночных сегментов (маркетинговых, информационных, консультационных), способствующих повышению эффективности регулирования производства и товарного обмена; рациональное территориальное размещение и интенсивное освоение инфраструктуры продовольственного рынка (хранилища, холодильное хозяйство, транспортное обслуживание); действенное государственное и региональное регулирование в сфере ценообразования и защиты интересов местных товаропроизводителей. 5. Динамика и информационное обеспечение конкурентной среды, в которой взаимодействуют субъекты, определяютразвитие и повышение эффективности производства, но при условии постоянного наращивания рыночных потенциалов, посколькутольконормальная конкурентная среда обеспечивает конкурентоспособность всей отрасли. 6. Управление конкурентоспособностью предприятий в продовольственном секторе в целом не возможно без мер охватывающих сферу антимонопольной деятельности. Реализуемая в настоящее время государственная и региональная политика не обеспечена нормативно–правовой базой и очень часто базируется на упрощенном восприятии и оценки рынка и способов регулирования деятельности хозяйствующих на нем субъектов, особенно производящих сырье. 7. Основным инструментом в регулировании и управлении конкурентоспособностью предприятий является маркетинговое планирование и прогнозирование (включая: сбыт, товарный ассортимент и товарыновинки),позволяющееучастникам рынка более точно и эффективно выстраивать и регулировать свои стратегии с учетом изменяющейся во времени ситуации. Публикации по результатам диссертационного исследования Статьи в периодических журналах, рекомендуемых ВАК РФ 1. Мартынов Ю.А.Особенности организации маркетинговых исследований на формирующихся отечественных рынках/ Мартынов Ю.А. // Известия СанктПетербургского государственного аграрного университета №22. – СПб: СПбГАУ, 2011. – 0,78п.л. 24 2. Мартынов Ю.А.Подходы к исследованию конкуренции и ее особенностей в развивающейся экономике /Мартынов Ю.А.// Известия Санкт-Петербургского государственного аграрного университета №23. – СПб: СПбГАУ, 2011. – 0,36п.л. 3. Мартынов Ю.А.Проблемы сбора и обработки маркетинговой информации/ Мартынов Ю.А.// Известия Санкт-Петербургского государственного аграрного университета №24. – СПб: СПбГАУ, 2011. – 0,42п.л. 4. Мартынов Ю.А. Проблемы формирования базы данных для активизации маркетинговой субъектов/Мартынов Ю.А.// деятельности хозяйствующих Известия Санкт-Петербургского государственного аграрного университета № 25. – СПб: СПбГАУ, 2011. – 0,87п.л. Публикации в других изданиях 5. Мартынов Ю.А. Эффективное управление маркетинговой деятельностью предприятий мясоперерабатывающего комплекса региона / Мартынов Ю.А. и др.// уч.пособие – СПб: ФГОУ АМА НЗ РФ, 2011. – 3,67 п.л., в т.ч. автора 0,95 п.л. 6. Мартынов Ю.А. Эффективное управление маркетинговой деятельностью предприятий мясоперерабатывающего комплекса региона / Мартынов Ю.А. и др.// монография – СПб: ФГОУ АМА НЗ РФ, 2011. – 9,8 п.л., в т.ч. автора 0,84п.л. 7. Мартынов Ю.А. Стратегическое планирование в аграрном секторе экономики-маркетинговая ориентация / Мартынов Ю.А. и др. // монография – СПб: ФГОУ АМА НЗ РФ, 2012. – 12,4 п.л., в т.ч. автора – 0,72п.л. 8. Мартынов Ю.А. Роль маркетинговых исследований в принятии управленческих решений рыночных операторов/ Мартынов Ю.А. // Материалы научной конференции. – СПб: СПбГАУ,2012. – 0,2 п.л. Подписано к печати 20.01.2012 Формат 60х 90 1/16 Объем 1,35 п.л. Тираж 100 экз. Заказ № Отпечатано в типографии Санкт-Петербургского государственного аграрного университета