организационно методические подходы к оценке затрат на

реклама

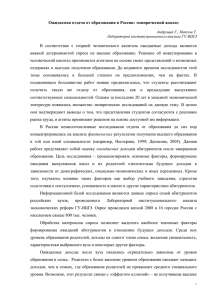

22 МЕНЕДЖМЕНТ И СИСТЕМЫ КАЧЕСТВА ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ 11. Сериков В.В. Личностноориентированное обра зование // Педагогика. 1994. № 5. С. 16. 12. Сериков Г.Н. Образование: аспекты системного отражения. Курган: Зауралье, 1997. 464 с. 13. Шахматова О.Н. Практикум по социальной пси хологии. Ч. 1. /Под ред. Э.Ф. Зеера. Екатерин бург: Уральский государственный профессио нальнопедагогический университет, 1998. 49 с. Í.Ã. Ñèíüêîâà N.G. Sin'kova ОРГАНИЗАЦИОННОМЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ЗАТРАТ НА КАЧЕСТВО ОБРАЗОВАТЕЛЬНОЙ ОРГАНИЗАЦИИ ORGANIZATIONALMETHODICAL APPROACHES TO AN ESTIMATION OF EXPENSES FOR QUALITY OF THE EDUCATIONAL ORGANIZATION Ïðîâåäåíà êëàññèôèêàöèÿ çàòðàò íà êà÷åñòâî îáðàçîâàòåëüíîé îðãàíèçàöèè â ñîîòâåòñòâèè ñ ìîäåëüþ çàòðàò íà ïðîöåññ è ìîäåëüþ PAF, ðàññ÷èòàíà ýôôåêòèâíîñòü áèçíåñ-ïðîöåññîâ âûñøåãî ïðîôåññèîíàëüíîãî îáðàçîâàíèÿ (ÂÏÎ) ïî êðèòåðèþ ýôôåêòèâíîñòè íà âõîäå è âûõîäå ñèñòåìû (ïî ìîäåëè çàòðàò íà ïðîöåññ) è ïî êðèòåðèþ ýôôåêòèâíîñòè âíóòðè ñèñòåìû (ïî ìîäåëè PAF). Ïðåäëîæåíà âåðáàëüíàÿ èíòåãðèðîâàííàÿ ìîäåëü äëÿ îöåíêè çàòðàò íà êà÷åñòâî îáðàçîâàòåëüíîé îðãàíèçàöèè. Ðàçðàáîòàíû îðãàíèçàöèîííî-ìåòîäè÷åñêèå ïîäõîäû ê ñáîðó è àíàëèçó äàííûõ î çàòðàòàõ íà êà÷åñòâî ñ ïðèìåíåíèåì ôèíàíñîâîé ñèñòåìû îáðàçîâàòåëüíîé îðãàíèçàöèè. The classification of costs of quality of educational organization in compliance with process cost model and PAF model is made, the efficacy of higher education business processes by the criteria of efficacy on the entrance and exit of system (Process cost model) and inner system efficacy (PAF model) are calculated. Inte-grated verbal model of estimation costs of quality of educational organization is suggested. Organizational and methodological ways of collection and analysis of costs information with usage of educational organization financial system. содержание У жесточение требований к качеству образования в России со стороны государства, общества и по требителей, рост конкуренции и снижение объ ема бюджетного финансирования заставляют образовательные организации формировать и посто янно развивать методологическую поддержку своей деятельности. В российских образовательных органи зациях, несмотря на перемены конца 90х годов, со хранились проблемы, сдерживающие их переход на мировой уровень менеджмента качества. Основными причинами является недостаток финансовых средств и знаний в данной области у руководителей и сотруд ников. Разработанная, внедренная и сертифицирован ная система менеджмента качества (СМК) в организа ции предполагает постоянное совершенствование и оценку эффективности своей деятельности, в том чис ле, с помощью методик для оценки затрат на качество. Существующие методики для оценки затрат на качество (стоимостная модель процесса, описанная в Британском стандарте BS 6143:1992 «Руководство по экономике качества. Часть 1. Модель затрат на КАЧЕСТВО ИННОВАЦИИ ОБРАЗОВАНИЕ процесс» и модель предупреждения, оценки и отка зов (PAF), описанная в Британском стандарте BS 6143:1990. «Руководство по экономике качества. Часть 2. Модель предупреждения, оценки и отка зов), применяются для производственных сфер дея тельности, однако не используются в образователь ной сфере, поэтому необходимо их дальнейшее ис следование применительно к образованию. Предложенные организационнометодические подходы для оценки затрат на качество образова тельной организации разработаны на примере Си бирского государственного технологического уни верситета, далее – СибГТУ. Действующая в СибГТУ система менеджмента качества, разработанная в со ответствии с требованиями ГОСТ Р ИСО 9001 2001, сертифицирована в 2002 г. Стоимостная модель процесса для расчета затрат на качество применима к любому процессу или услу ге как производственных, так и сервисных предпри ятий, а, значит, в большой степени подходит для оценки затрат на качество образовательной деятель №2, 2007 МЕНЕДЖМЕНТ И СИСТЕМЫ КАЧЕСТВА ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ 23 Рис. 1. Структура общих затрат бизнес7процессов ности. Вторым аспектом в пользу выбора этого мето да для оценки затрат на качество образовательной организации является то, что в нем признается важ ность определения качества процесса, а СМК образо вательной организации основана именно на процес сном подходе. Известно, что модель PAF применяет ся для оценки затрат на качество промышленных предприятий, где в качестве объекта учета выступает конкретный вид продукции. Нами апробированы обе модели для оценки затрат на качество образователь ной организации на примере СибГТУ, и доказана обоснованность выбора модели, применимой для любого вуза. Организационнометодические подходы к оценке затрат на качество образовательной организации разработаны на примере бизнеспроцессов СМК высшего профессионального образования (ВПО), поскольку непосредственным результатом именно бизнеспроцессов является оказание образователь ных услуг. К бизнеспроцессам ВПО относятся: про цесс проектирования и разработки, учебноорганиза ционной деятельности, отбора абитуриентов, мето дической деятельности, образовательный процесс, процесс содействия трудоустройству выпускников. Для расчета затрат на качество бизнеспроцессов ВПО применили стоимостную модель процесса, опи санную в Британском стандарте BS 6143:1992. «Ру ководство по экономике качества. Часть 1. Модель затрат на процесс». Определены подразделения вуза, ответственные за бизнеспроцессы ВПО, выделены и классифицированы затраты каждого процесса по калькуляционным статьям затрат, по их отношению к постоянным и переменным затратам (к постоян ным затратам вуза относятся те, которые не зависят от количества студентов. Переменными будут те, ко торые зависят от количества студентов, и их уровень изменяется ежегодно). Рассчитана стоимость про цессов. №2, 2007 Структура общих затрат бизнеспроцессов вуза складывается из затрат на процессы (рис. 1). Анализ структуры общих затрат бизнеспроцес сов показал, что более половины затрат идут на под готовку образовательного процесса (процесс методи ческой деятельности – 62%) и учебноорганизацион ная деятельность (17%). Сам образовательный про цесс составляет 11% от общих затрат бизнеспроцес сов образовательной организации. Стоимостная модель для расчета затрат на качес тво предполагает классификацию всех затрат на две группы: затраты на соответствие процесса и на несо ответствие процесса. Согласно этой модели эффек тивность процесса рассчитывается с учетом затрат на соответствие и затрат несоответствия процесса: (1) где Эфп – эффективность процесса, %; Зс – затраты на соответствие процесса, руб.; Зн – затраты на несо ответствие процесса, руб. Рассчитанная нами стоимость процессов – это за траты на соответствие. При выделении и расчете за трат на несоответствие процессов учебноорганиза ционной, методической деятельности, процесса про ектирования и разработки нами определено, что не соответствия их незначительны, рассчитывать и включать их в модель для расчета затрат не имеет смысла. Эффективность этих процессов будет опре деляться только затратами на соответствие, то есть стоимостью данных процессов. Определена весомость несоответствий бизнес процессов образовательной организации (Таблица 1, фрагмент). Значительные несоответствия выявлены в процессах отбора абитуриентов и содействия тру доустройству выпускников. Отсюда следует, что первым ключевым, с точки зрения эффективности, бизнеспроцессом является КАЧЕСТВО ИННОВАЦИИ ОБРАЗОВАНИЕ 24 МЕНЕДЖМЕНТ И СИСТЕМЫ КАЧЕСТВА ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ Таблица 1. Классификация несоответствий процессов вуза (фрагмент) процесс отбора абитуриентов. Это утверждение сле дует из анализа структуры причин отсева в среднем за год. Основной является академическая неуспевае мость студентов, обучающихся на бюджетной осно ве, за первый год обучения (около 60% от всех от численных), что является результатом некачествен ного отбора абитуриентов. Повышая эффективность процесса отбора абитуриентов на входе системы, можно отбирать абитуриентов с лучшими знаниями, тогда процент отчислений изза неуспеваемости, осо бенно после первого года обучения, не будет таким большим. Затраты несоответствия по причине отчисления студентов, обучающихся на бюджетной основе, на первом году обучения (за первый и второй семестр) рассчитываются, исходя из стоимости процесса отбо ра абитуриентов, общей численности студентов, за численных на первый курс. Зная, сколько отчислено за первый год обучения, можно рассчитать, какая часть затрат на процесс отбора абитуриентов отно сится к затратам на несоответствие по причине от числений. Эффективность процесса отбора абитуриентов представляет собой отношение стоимости процессов (затрат соответствия) к затратам несоответствия (от сев студентов изза академической неуспеваемости) и составляет около 80 %. Это означает, что вуз теряет более 20 % от стоимости процесса отбора абитури ентов в результате отчислений студентов по неуспе ваемости после первого года обучения. В качестве показателей для анализа контингента студентов можно использовать следующие: КАЧЕСТВО ИННОВАЦИИ ОБРАЗОВАНИЕ 1) Коэффициент отношения прибывших студентов из других вузов к переведенным в другие вузы. Коэффициент < 1 – потери контингента студен тов для вуза; > 1 – увеличение контингента сту дентов. 2) Коэффициент отношения выпуска к годовому контингенту: выпуск студентов / (прием + при было – переведено – отсев). Вторым ключевым, с точки зрения эффективнос ти, является процесс содействия трудоустройству выпускников. Центр трудоустройства и маркетинга занимается трудоустройством выпускников вуза, а также привлечением абитуриентов для поступления в вуз. Выделен аспект эффективности процесса со действия трудоустройству выпускников – это про цент трудоустройства выпускников. Для оценки эффективности работы вуза разрабо таны методические подходы к оценке затрат на каче ство бизнеспроцессов высшего профессионального образования с применением стоимостной модели, где эффективность бизнеспроцессов высшего про фессионального образования измеряется на входе (отбор абитуриентов) и на выходе (трудоустройство) системы (рис. 2). Для расчета затрат на качество бизнеспроцессов высшего профессионального образования применили вторую модель – Модель предупреждения, оценки и отказов. Проведена классификация затрат бизнес процессов высшего профессионального образования в соответствии с моделью PAF на предупредительные затраты, оценочные затраты, затраты вследствие вну тренних и внешних отказов (таблица 2). №2, 2007 25 МЕНЕДЖМЕНТ И СИСТЕМЫ КАЧЕСТВА ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ Рис. 2. Элементы модели для оценки затрат на качество с применением стоимостной модели Таблица 2. Классификация затрат вуза в соответствии с моделью предупреждения, оценки и отказов Затраты на открытие специальности в составе предупредительных затрат трудно определить и выделить в стоимостном выражении. Затраты на процесс отбора абитуриентов, входящие в состав предупредительных затрат, рассчитаны в стоимост ной модели. Затраты на разработку учебнометоди ческих комплексов дисциплины, тестов, модульно рейтинговых технологий обучения в составе пред упредительных затрат, включают затраты на зара №2, 2007 ботную плату, материалы. Затраты на проведение контрольных недель, контрольных по практичес ким занятиям, консультаций в составе предупреди тельных затрат включают заработную плату препо давателей и составляют незначительную часть от общей нагрузки. Оценочные затраты складываются из затрат учеб ноорганизационной деятельности в части затрат ди спетчерской группы на составление расписаний за КАЧЕСТВО ИННОВАЦИИ ОБРАЗОВАНИЕ 26 нятий, экзаменов, а также затраты деканата на печать бланков, экзаменационных ведомостей. Кроме того, сюда включают затраты на проведение выпускной квалификационной работы и Госэкзамена. Затраты вследствие внешних отказов в современ ных рыночных условиях и при высоких требованиях работодателей к принимаемым на работу практичес ки отсутствуют. Неквалифицированных выпускни ков просто не принимают на работу. К внутренним отказам относятся затраты образо вательного процесса в части затрат на пересдачу и переэкзаменовку. В стоимостном выражении они ма лы, включают, в основном, дополнительное время преподавателей, которое не оплачивается. К внут ренним отказам относятся затраты вследствие отсева студентов, которые рассчитываются исходя из коли чества отчисленных студентов в год и стоимости обу чения одного студента в год. Нами проведен расчет стоимости обучения одно го студента на бюджетной основе по экономической и технической специальностям. Анализ рассчитан ной среднегодовой стоимости обучения студентов показал, что стоимость технической специальности соответствует стоимости этой специальности для студентов с полным возмещением затрат, а стои мость экономической специальности в 3,5 раза меньше, чем стоит эта специальность для студентов с полным возмещением затрат. Это объясняется имиджевой востребованностью данной специально сти у абитуриентов при поступлении в вуз. Рассчи танная стоимость обучения может быть также ис пользована как база для определения стоимости обучения для студентов с полным возмещением за трат. Остальные затраты бизнеспроцессов высшего профессионального образования, которые не вошли в затраты на качество в соответствии с моделью PAF, относятся к затратам, составляющим стои мость качества. Модель PAF утверждает, что, чем больше затраты организации на предупредительные и оценочные ме роприятия, тем меньше затраты вследствие отказов. Затраты на предупреждение, в части разработки учебнометодических комплексов, тестов, модульно рейтинговых технологий обучения, будут снижать внутренние затраты на пересдачу экзаменов (сокра щение трудозатрат преподавателей с неуспевающи ми студентами, работы деканата по выписке экзаме национных листов на пересдачи). Следовательно, бу дут сокращаться затраты на внутренние отказы вследствие отчислений, поскольку студенты будут больше времени уделять самостоятельной работе, у них будут вырабатываться навыки самоконтроля, потребность к систематическим занятиям. КАЧЕСТВО ИННОВАЦИИ ОБРАЗОВАНИЕ МЕНЕДЖМЕНТ И СИСТЕМЫ КАЧЕСТВА ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ Следовательно, по анализу внутренних отказов выделяется аспект эффективности образовательного процесса. Ежегодно образовательная организация вкладывает большие средства на образование сту дентов и, если в конце учебного года студента отчис ляют по разным причинам, значительная часть средств на образовательный процесс оказывается по траченной напрасно. Следовательно, эффективность образовательного процесса будет рассчитываться с учетом стоимости образовательного процесса, рас считанной нами в стоимостной модели и затратами вследствие отчисления студентов, как часть стоимо сти процесса, приходящейся на количество отчис ленных студентов в год: (2) Из проведенного исследования следует, что для оценки эффективности работы образовательной ор ганизации разработаны методические подходы к оценке затрат на качество бизнеспроцессов высшего профессионального образования, с применением мо дели PAF, где эффективность бизнеспроцессов выс шего профессионального образования измеряется внутри системы (по аспекту эффективности образо вательного процесса) (рис. 3). Для оценки затрат на качество бизнеспроцессов высшего профессионального образования системы менеджмента качества не в полной мере подходят обе модели, но их применение позволило выделить клю чевые, с точки зрения эффективности, процессы. Та ким образом, происходит интеграция обоих подхо дов: модели предупреждения, оценки и отказов и мо дели затрат на процесс. В результате эффективность бизнеспроцессов высшего профессионального обра зования с применением стоимостной модели измеря ется на входе системы (рассчитывается эффектив ность процесса отбора абитуриентов) и на выходе си стемы (определяется процент трудоустройства вы пускников) системы. Эффективность бизнеспроцес сов высшего профессионального образования изме ряется внутри системы с применением модели PAF (рассчитывается эффективность образовательного процесса по критерию внутренних отказов) (рис. 4). Для сбора и анализа данных о затратах на качест во образовательной организации с целью определе ния эффективности по разработанной интегрирован ной модели, нами проанализирована финансовая си стема СибГТУ. Проведена работа по анализу струк туры и движению документооборота системы Управ ления бухгалтерского учета и финансового контроля в СибГТУ, определены основные макропроцессы фи нансовой деятельности. №2, 2007 27 МЕНЕДЖМЕНТ И СИСТЕМЫ КАЧЕСТВА ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ Рис. 3. Элементы модели для оценки затрат на качество с применением модели PAF Рис. 4. Модель для определения эффективности вуза, включающая элементы стоимостной модели и модели PAF Для аккумулирования данных по статьям затрат на качество определены отделы Управления бухгал терского учета и финансового контроля (УБУиФК) СибГТУ, а также подразделения университета и функции этих отделов (таблица 3, фрагмент). Для подразделения выделяются статьи затрат на качест №2, 2007 во, которые оно должно аккумулировать. Указано, на обеспечение какого бизнеспроцесса относятся дан ные статьи затрат и в расчет какого аспекта эффек тивности деятельности вуза они включаются в соот ветствии с предложенной нами интегрированной мо делью для расчета затрат на качество. Данные бух КАЧЕСТВО ИННОВАЦИИ ОБРАЗОВАНИЕ 28 МЕНЕДЖМЕНТ И СИСТЕМЫ КАЧЕСТВА ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ Таблица 3. Отделы УБУиФК СибГТУ, участвующие в сборе данных по затратам на качество (фрагмент) галтерского учета и других подразделений, необхо димые для расчета и анализа затрат на качество в ву зе, представляют собой первичные данные для расче та эффективности деятельности вуза. Расчет затрат на качество образовательной орга низации должен осуществляться периодично и сис темно, только в этом случае появится динамика этих показателей для использования их при осуществле нии мероприятий, связанных с оценкой затрат на ка чество и их оптимизацией. Результаты исследования могут быть использова ны при оценке и снижении затрат на качество образо вательных организаций, в целях совершенствования существующей системы менеджмента качества, по критерию эффективности деятельности. Рекоменда ции по оценке затрат на качество бизнеспроцессов ВПО системы менеджмента качества образователь ной организации направлены на повышение уровня качества ее управления и функционирования. Выводы: проведена классификация затрат на качество об разовательной организации на примере ГОУ ВПО «Сибирский государственный технологи ческий университет» (СибГТУ) в соответствии со стоимостной моделью (BS 6143:1990 «Руковод ство по экономике качества. Часть 1. Модель за трат на процесс»), что позволило выявить затраты КАЧЕСТВО ИННОВАЦИИ ОБРАЗОВАНИЕ на соответствие процесса и затраты его несоответ ствия, а также рассчитать эффективность бизнес процессов высшего профессионального образова ния на основании измерений процессов отбора абитуриентов (вход системы) и содействия трудо устройству выпускников (выход системы); проведена классификация затрат на качество об разовательной организации на примере СибГТУ в соответствии с моделью PAF (BS 6143:1990 «Ру ководство по экономике качества. Часть 2. Модель предупреждения, оценки и отказов»), что позво лило выявить затраты на предупреждение, оценку, внутренние и внешние отказы, а также рассчитать эффективность бизнеспроцессов ВПО на основа нии расчета их стоимости и затрат вследствие от числения студентов (внутри системы); предложена вербальная интегрированная модель для оценки затрат на качество на входе, выходе и внутри системы, включающая элементы стоимост ной модели и модели PAF, что позволило оценить экономику качества образовательной организации; разработаны организационнометодические под ходы к сбору и анализу данных о затратах на каче ство с применением финансовой системы, кото рые являются основой для принятия управленче ских решений высшим руководством образова тельной организации. №2, 2007 ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В МЕНЕДЖМЕНТЕ КАЧЕСТВА И ИННОВАЦИОННОМ МЕНЕДЖМЕНТЕ ЛИТЕРАТУРА 1. Левшина В.В., Бука Э.С. Формирование системы менеджмента качества вуза: Монография. Крас ноярск: СибГТУ, 2004. 324 с. 2. Скрипко Л.Е. Экономические аспекты системы менеджмента качества: Учебное пособие. СПб.: Конфлакс, 2004. 70 с. 3. Британский стандарт BS 6143:1992 «Руководство по экономике качества». Часть 1. «Модель затрат на процесс». М.: Трек, 1997. 28 с. 4. Ефимов В.В. Экономика качества: Учебное посо бие. Ульяновск: УлГТУ, 2003. 123 с. 5. Кошкарева Н.В., Левшина В.В. Методические подходы к описанию процессов системы менедж мента качества вуза // Качество. Инновации. Об разование. 2004. №1. С. 42. 6. Британский стандарт BS 6143:1990. Руководство по экономике качества. Часть 2. Модель предуп 29 реждения, оценки и отказов. / Перевод Н.П. Бо родкиной // Все о качестве. Зарубежные разра ботки. О распределении затрат на качество. Вып. 41. 2003. С. 7598. 7. Золотарев С.В., Фанненштиль А.А. Система ме неджмента качества образовательных услуг АГАУ и перспективы ее развития: Монография. – Бар наул: АГАУ, 2004. 132 с. 8. Синькова Н.Г. Оценка затрат на качество образо вательной организации // Вестник Тамбовского государственного технического университета. Т. 2. 2006. 9. Синькова Н.Г. Организационноэкономические подходы к оценке затрат на качество образова тельной организации: Монография. Красноярск: СибГТУ, 2006. 120 с. 10. Синькова Н.Г. Расчет затрат горизонтальных про цессов системы менеджмента качества вуза // Со временные аспекты экономики. 2005. № 14 (81). Â.Ï. Äìèòðèåâ, À.Â. Áëþìèí, Ë.Þ. Ìåðçëîâ, À.Ò. Íóðóëëàåâ, Ï.À. Áîáîâè÷, È.Â. Êîðøóíîâ, Ð.Ã. Áàðëûáàåâ V.P. Dmitriev, A.V. Blyumin, L.Yu. Merzlov, A.T. Nurullaev, P.A. Bobovich, I.V. Korshunov, R.G. Barlybaev КАЧЕСТВО ФУНКЦИОНИРОВАНИЯ ОПТОЭЛЕКТРОННОГО АТМОСФЕРНОГО КАНАЛА ПЕРЕДАЧИ ИНФОРМАЦИИ В ВЫчИСЛИТЕЛЬНЫХ СЕТЯХ QUALITY OF THE FUNCTIONING OPTOELECTRONIC ATMOSPHERIC CHANNEL OF TRANSFER OF THE INFORMATION IN COMPUTER NETWORKS  ñòàòüå ðàññìîòðåíû îñíîâíûå ôàêòîðû, âëèÿþùèå íà îáåñïå÷åíèå êà÷åñòâà ïåðåäà÷è è äîñòóïíîñòè àòìîñôåðíûõ îïòè÷åñêèõ èíôðàêðàñíûõ êàíàëîâ äàííûõ. Ïðèâåäåíû ðåçóëüòàòû èññëåäîâàíèé è ýêñïåðèìåíòîâ. Ðàññìîòðåíû ñëó÷àè, êîãäà òåõíîëîãèÿ èíôðàêðàñíîé ñâÿçè íåçàìåíèìà, è êîãäà ýòó òåõíîëîãèþ èñïîëüçîâàòü íåöåëåñîîáðàçíî. For creation of a reliable liaison channel application the optical atmospheric data link (OADL) is quite justified. However at approach of the set availability of the channel 100 % there are problems which decision leads to significant growth of cost of equipment OADL. Cost OADL also increases with increase in a working distance between the receiver and the transmitter. For nonfailure operation as OADL, and radio channels, it is recommended to use reserve broadband channels or ISDN. Are considered the cases when the technology of infrared communication is irreplaceable and when this technology to use is inexpedient. содержание птоэлектроника является одним из самых ак они успешно используются во всех звеньях компью туальных направлений современной электро терных сетей и телекоммуникационных систем для ники, и это не случайно. Приборы, устройства, сбора, передачи, обработки информации, формиро системы и сети оптоэлектроники характеризу вания исполнительных цифровых команд для уп ются исключительной функциональной широтой, равления исполнительными узлами (как правило, О №2, 2007 КАЧЕСТВО ИННОВАЦИИ ОБРАЗОВАНИЕ