Анализ подходов к оценке эффективности бюджетных расходов

реклама

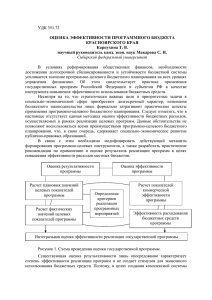

Анализ подходов к оценке эффективности бюджетных расходов Analysis of approaches to assessing the effectiveness of budget expenditures Громова Наталья Николаевна Аспирант Санкт-Петербургский государственный инженерно-экономический университет Кафедра Финансов и банковского дела [email protected] Gromova Natalia Nikolaevna Postgraduate of the Saint-Petersburg State University of Engineering and Economics Аннотация. В статье рассматриваются основные подходы к оценке бюджетных расходов и бюджетных целевых программ, как ключевого звена системы государственных расходов. Ключевые слова: бюджетная эффективность, бюджетные целевые программы, система оценка, государственные финансы. Abstract. The article discusses the main approaches to estimating budget expenditures and budget targeted programs as a key element of public expenditures. Keywords: budget efficiency, budget targeted programs, evaluation system, public finance. Оценка эффективности расходов бюджета является неотъемлемым инструментом государства. Ее обеспечения прозрачности деятельности государственной роль органов современной многократно возрастает бюджетного исполнительной политики в той бюджетной сфере важным и политики при необходимости и подотчетности процесса власти ведения, за за реализацию которую они ответственны. В соответствии со статьей 34 Бюджетного кодекса Российской Федерации принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетного объема средств [1]. В экономической литературе под эффективностью понимают отношение полученного результата от какого-либо мероприятия к затратам на его реализацию. Тем не менее, в рамках государственных финансов термин «эффективность» чаще отражает социальный эффект от предоставления бюджетных услуг населению. Результативность, в свою очередь, может быть описана как степень достижения запланированных результатов, показатель непосредственных результатов управленческого труда. Таким образом, можно сделать вывод, что эффективность – это соотношение между достигнутыми результатами и затраченными ресурсами. Следовательно, оценка эффективности расходов бюджета представляет собой вид деятельности государственных или муниципальных органов власти, направленный на сопоставление затрат и результатов от расходования бюджетных средств. В настоящее время существуют различные подходы к оценке эффективности государственных расходов, среди которых можно выделить два основных: — академический; — программный. Следует пояснить, что эти направления сложились из-за различия в целях их реализации. Академическое направление использует укрупненное представление об эффективности расходов в целях международных сопоставлений, пренебрегая при этом рядом факторов. Основная цель программного подхода — оценить результативность работы органов государственной власти по реализации государственной политики в установленной сфере деятельности. Различают 4 основных метода оценки эффективности бюджетных расходов: Анализ издержек и выгод (cost – benefit analysis CBA); Анализ издержек и результативности (cost – effectiveness analysis CEA); Анализ издержек и полезности (cost – utility CUA); Анализ издержек и взвешенной результативности (weighted cost effectiveness analysis WCEA). [3]. Метод, основанный на анализе издержек и выгод, используется в том случае, когда общественные выгоды поддаются денежной оценке. В данных случаях производится оценка выгод в денежной форме, получаемых в процессе осуществления бюджетных расходов. В краткосрочном периоде эффект может быть рассчитан по формуле: NB = B-C, где st (1) NB - краткосрочные чистые текущие выгоды; st B – выгоды в текущем периоде; C – бюджетные расходы в текущем периоде. В долгосрочной перспективе эффект может быть рассчитан следующим образом: n Bt Сt , где t t 0 (1 d) NB lt (2) NB lt - долгосрочные чистые текущие выгоды; B t - выгоды в момент t; C t - бюджетные расходы в момент t; d – ставка дисконтирования. Метод, построенный на анализе издержек и результативности, оценивает выгоды в физических величинах. Основное отличие данного метода от метода, описанного выше, заключается в том, что выгоды оцениваются не в денежном выражении, а в натуральных единицах. При использовании метода рассчитывается показатель эффективности: С/E = расходы эффект (3) Метод, в основе которого лежит анализ издержек и полезности, сопоставляет издержки, выраженные в денежном отношении, и пользу для населения, измеряемую полученную в рассматривался при единицах как одна осуществлении полезности. из бюджетных Изначально модификаций расходов, данный анализа метод издержки - результативность, но в настоящее время рассматривается как независимый, имеющий специфические сферы применения подход. В частности, используется при рассмотрении бюджетных расходов, он касающихся здравоохранения. Метод, основанный результативности, на применяется анализе в тех издержек случаях, и когда взвешенной возникает необходимость объединения множества социальных результатов, а выгоды в данном случае не могут быть измерены в денежном выражении. Несмотря на то, что методы оценки эффективности бюджетных расходов отличаются вариативностью как в измерении издержек, так и в измерении получаемых результатов, подходы к их оценке должны основываться на поэтапной реализации ряда шагов (рис.1) [2]. Рис.1. Порядок оценки эффективности бюджетных расходов. Для реализации стратегических целей и задач социально- экономического развития РФ, определенных в Бюджетном послании Президента РФ «О бюджетной политике на 2010-2012 годы», необходимо использование организационно-экономических, финансово-бюджетных и социально-политических методов решения существующих проблем, в связи с чем особое значение приобретает методология формирования бюджетных целевых программ. Сложность и многогранность подходов к управлению государственными и муниципальными расходами ведет к созданию вариативности методов оценки целевых программ. В целях выявления ключевых подходов к оценке целевых программ, необходимо понять ее сущность, а также сущность процесса мониторинга. Сущность процессов оценки и мониторинга может быть определена следующим образом: «Мониторинг результативности позволяет определить и применять на практике конкретные индикаторы для измерения полученного эффекта и эффективности программ на регулярной основе. В процессе мониторинга администраторы программ смогут влиять на их эффективность, а также публично доказывать их необходимость, что способствует росту доверия к правительству». Оценка целевых программ – это систематическое определение объективных характеристик реализуемых или уже завершенных программ, включающая в себя следующие элементы – сам проект, процесс его выполнения и результаты [5]. Кроме того, определяющий мониторинг и может оценивающий рассматриваться результативность как метод, деятельности администрации, в частности, по предоставлению услуг, исполнению программ. При этом мониторинг результативности бюджетных расходов неразрывно связан с системой планирования и контроля осуществляемой деятельности, в основе которой лежит позволяющих проследить достижение использование показателей, результатов по отношению к поставленным целям [4]. Определение сущности понятий мониторинга и оценки позволяет сформулировать основные требования, предъявляемые к данным системам. Система оценки и мониторинга программ будет эффективной в том случае, когда используемые в ней методы будут основаны на ряде принципов: многоуровневый характер системы и разнообразие используемых видов оценки; наличие четко определенных критериев оценки до начала ее проведения; высокая степень объективности процесса проведения оценки; непрерывный и регулярный процесс мониторинга целевых программ. В современной научной литературе можно встретить различные типологии оценки целевых программ (рис. 2). Рис.2. Типология оценки целевых программ Предварительная оценка (formative assessment) представляет собой оценку программы до начала ее реализации. Целями проведения такой оценки являются анализ качества проекта программы, оценка целесообразности реализации программы с точки зрения социальноэкономического развития, составление рейтинга целевых программ. Промежуточная (intermediate evaluation) – оценка на стадии реализации программы. Целью проведения оценки является корректировка программы в случае возникновения критических отклонений фактических значений показателей от плановых. Суммирующая проводится на (обобщающая) стадии завершения (summative evaluation) оценка реализации программы. Целями проведения данной оценки являются экспертиза результативности и эффективности программы, анализ причин отклонения от целевых установок и принятие адекватных управленческих решений. В зависимости от целей оценки выделяют: Оценка потребности (needs assessment) – оценка социально-экономических условий, которые привели к необходимости реализации программы. Оценка процесса реализации (process evaluation). Представляет собой анализ качества подготовки программы (состав и компетентность разработчиков, анализ методических материалов, логическая схема программы, использовавшихся экспертиза при разработке, содержания и ресурсной обеспеченности программы). Оценку влияния (impact evaluation) можно определить как: 1) выявление причинно-следственных связей между параметрами социально- экономического развития и программными мероприятиями; 2) оценку степени воздействия программы на социально-экономическое развитие. Оценка результативности (outcomes evaluation) – экспертиза результатов, достигнутых в ходе выполнения программы, сравнение полученных результатов с запланированными. Оценку эффективности (effectiveness evaluation) определяют с помощью сопоставления результатов программы с затраченными в ходе ее реализации ресурсами. Различные виды оценки могут быть представлены в виде схемы, иллюстрирующей взаимосвязь целей, параметров и критериев оценки (рис.3). Цель оценки Анализ потребности в реализации программы Соответствие программы приоритетам соц.-эконом. развития и требованиям подхода к бюджетному процессу Условия, при которых можно считать, что реализация программы позволит решить приоритетную социальнозначимую задачу Анализ процесса реализации программы Выполнение программных мер: соблюдение плана работ, качество выполнения Условия, при которых можно считать все запланированные в программе действия выполненными Анализ результатов воздействия программы Позитивное/негативное воздействие программы Условия, при которых можно считать, что цель программы достигнута, соц.-эконом. ситуация улучшилась под воздействием программы Параметры оценки Критерии оценки Анализ результативности программы Достижение поставленных в программе задач Условия, при которых программу можно считать завершенной, а задачи и мероприятия выполненными Анализ эффективности программы Соотношение результатов программы с ресурсами, затраченными в ходе ее реализации Условия, при которых соотношение ресурсов и затрат можно считать оправданным и экономически выгодным Рис. 3. Модель структуры оценки бюджетных целевых программ Следует также отметить, что анализ потребностей в реализации программы проводится на предварительной стадии оценки, анализ процесса реализации и результативности программы – на промежуточной и конечной. Анализ эффективности реализации программы необходимо проводить на всех стадиях оценки – предварительной, промежуточной и конечной. Очевидно, что каждая из специфических целей оценки является неотъемлемой частью системы анализа эффективности бюджетных программ. В частности, необходимость оценки потребности в реализации программы возникает на стадии ее разработки и формирует систему критериев, определяющую объем расходных полномочий государственных и муниципальных органов власти. Анализ процесса реализации программ помогает сформировать систему мониторинга программы, которая позволяет оценить качество проектирования программных мероприятий и качество управления программой. Анализ результатов воздействия подразумевает оценку влияния бюджетной программы на социально-экономическое развитие. Проведение анализа позволяет определить совокупный результат воздействия программы на различные сферы общественной жизни. Под анализом результативности подразумевается сравнительная оценка фактических результатов с целевыми (программными) показателями. В общем виде результативности отражает способность программ достигать поставленных целей, а также выполнять задачи и мероприятия, направленные на достижение этих целей. Оценка эффективности реализации целевых программ занимает особое место в системе анализа, поскольку позволяет судить не только о результативности реализации программы, но и о стоимости достигнутых результатов. Результаты оценки эффективности включают в себя наиболее полную информацию относительно целесообразности реализации программы на предварительном этапе и результатов реализации на промежуточном и конечном этапе. Также необходимо отметить, что в качестве результата целевых программ, как правило, выступает социальный эффект. Несмотря на разнообразие методов оценки бюджетной эффективности, ни один из них, по мнению исследователей, не может считаться универсальным, поскольку обладают следующими недостатками [6]: отсутствие учета предельных затрат на реализацию социальных эффектов; сложность и субъективный характер процесса оценки социального эффекта, в частности его выражение в денежных единицах. Таким образом, можно сделать вывод о том, что в системе оценки бюджетных расходов и бюджетных целевых программ, как важнейшего элемента структуры государственный расходов, анализ эффективности является главным элементом. Поскольку под эффективностью бюджетных расходов понимается отношение произведенных бюджетных расходов и социального эффекта, разработка методов анализа становится ключевым звеном в системе анализа. В связи с чем, дальнейшая модернизация бюджетной системы должна быть нацелена на усиление принципов эффективности и рационального расходования бюджетных средств. Список литературы 1. Бюджетный кодекс Российской Федерации. 2. Ананских М.С. Критерии эффективности бюджетных расходов в процессе оказания бюджетных услуг // Финансы и кредит. – 2010. – № 1 (385). – С. 28–33. 3. Афанасьев М.П. Модернизация государственных финансов. – М.: Издательский дом ГУ ВШЭ. – 2007. 4. Гараджа М.Ю. Мониторинг результативности бюджетных расходов: основные этапы внедрения на местном уровне. – М.: Фонд «Институт экономики города». – 2002. 5. Хатри Г.П. Мониторинг результативности в общественном секторе. - М.: ИЭК. – 2005. 6. Шакина Е.А. Модель оценки мониторинга бюджетных целевых программ // Региональная экономика: теория и практика. – 2008. - №31(88). – С. 34-44.