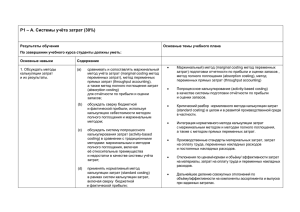

P1 – A. Системы учѐта затрат (30%)

реклама

")

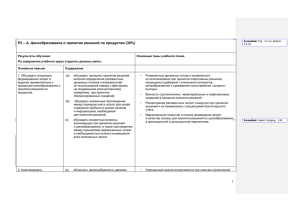

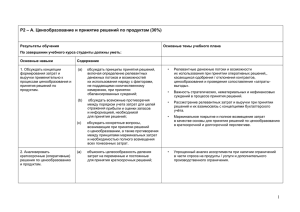

P1 – A. Системы учѐта затрат (30%) Результаты обучения Основные темы учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Содержание 1. Обсуждать методы калькуляции затрат и их результаты. (a) (b) (c) (d) сравнивать и сопоставлять маржинальный метод учѐта затрат (marginal costing метод переменных затрат), метод переменных прямых затрат (throughput accounting), а также метод полного поглощения затрат (absorption costing) для отчѐтности по прибыли и оценки запасов; обсуждать сверку бюджетной и фактической прибыли, используя калькуляцию себестоимости методом полного поглощения и маржинальным методом; обсуждать систему попроцессного калькулирования затрат (activity-based costing) в сравнении с традиционными методами: маржинальным и методом полного поглощения, включая еѐ относительные преимущества и недостатки в качестве системы учѐта затрат; применять нормативный метод калькуляции затрат (standard costing) в рамках систем калькуляции затрат, включая сверку бюджетной и фактической прибыли; Маржинальный) метод (marginal costing метод переменных затрат) подготовки отчетности по прибыли и оценки запасов , метод полного поглощения (absorption costing), метод переменных прямых затрат (throughput accounting) Попроцессное калькулирование (activity-based costing) в качестве системы подготовки отчѐтности по прибыли и оценки запасов. Критический разбор нормативного метода калькуляции затрат (standard costing) в целом и в развитой производственной среде в частности. Интеграция нормативного метода калькуляции затрат с маржинальным методом и методам полного поглощения, а также с методом прямых переменных затрат. Производственные стандарты материальных затрат, затрат на оплату труда, переменных накладных расходов и постоянных накладных расходов. Отклонения по ценам/нормам и объѐму/ эффективности затрат на материалы, затрат на оплату труда и переменных накладных расходов. Дальнейшее деление совокупных отклонений по объѐму/эффективности на компоненты ассортимента и выпуска при заданных затратах. (e) (f) (g) объяснять, почему и каким образом в промышленном производстве и в сфере услуг устанавливаются стандарты (нормативы), уделяя особое внимание вопросам максимизации эффективности и минимизации потерь; рассматривать отклонения затрат на материалы , оплату труда, переменных накладных расходов, постоянных накладных расходов и объѐмов продаж, проводя различие между плановыми и операционными отклонениями; готовить отчѐты, используя широкий диапазон внутренних и внешних контрольных показателей для сравнительной оценки, а также анализировать полученные результаты; (h) объяснять влияние на учѐт затрат технологических методов производства “точно в срок” (just-in-time), а также использование метода с обратным отнесение затрат („back-flush accounting‟) в тех случаях, когда запасы по незавершѐнному производству находятся на минимальном уровне. (Примечание: Необходим анализ отклонений по ассортименту как на основе индивидуальной, так и на основе средней оценки). Отклонения в постоянных накладных расходах, связанные с изменениями объѐма производства и норм. (Примечание: разбивка отклонений постоянных накладных расходов на отклонения по объѐму производственных мощностей и отклонения по эффективности анализироваться не будет). Плановые и операционные отклонения. Стандарты и отклонения в сфере услуг (включая феномен «макдональдизации»), сектор общественных услуг (например, здравоохранение) (в том числе использование «диагностических» или «референтных» групп) и применительно к специальностям (например, различные сочетания специалистов при выполнении аудита). Отклонения цен реализации и выручки от реализации/маржинальной прибыли (калькуляция последней по каждому отдельному объекту в части выручки, валовой прибыли и маржинальной прибыли). Применение этих отклонений во всех секторах, включая профессиональные услуги и анализ розницы. Анализ отклонений: взаимозависимость, значимость. Сравнительный анализ. Использование учетного метода с обратным отнесением затрат („back-flush accounting‟) в производственных средах, работающих по принципу “точно в срок” . Преимущества производства по принципу “точно в срок” (just-in-time production), всеобщего управления качеством (Total Quallity Management) и теории ограничений (Theory of Constraints), а также возможное влияние вышеуказанных методов на учет затрат и оценку эффективности. 2. Разъяснять роль MRP и ERP - систем планирования производственных ресурсов и управления предприятием. (a) разъяснять роль систем MRP и ERP в обеспечении нормативного метода калькуляции себестоимости, расчете отклонений и содействии в отражении проводок в регистрах бухгалтерского учѐта. 3. Применять принципы калькуляции экологических издержек. (a) применять принципы калькуляции экологических издержек при определении релевантных внутренних издержек и внешнего экологического воздействия деятельности организации. Системы MRP и ERP для планирования ресурсов и интеграции учетных функций с другими системами, такими как размещение заказов на покупку и планирование производства. Виды внутренних издержек, относящихся к окружающей среде (например, затраты на получение разрешений на выбросы загрязняющих веществ в атмосферу, налоги на выброс загрязняющих веществ в атмосферу, затраты на утилизацию отходов), а также основные внешние воздействия на окружающую среду, в особенности выбросы углекислого газа, использование энергии и воды. Принципы соотнесения таких издержек и воздействий с деятельностью организации и производством продукции. P1 – B. Методы прогнозирования и бюджетирования (10%) Результаты обучения Ориентировочное содержание учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Компоненты 1. Объяснять цели прогнозов, планов и бюджетов. a) объяснять, для чего организации готовят прогнозы и планы; (b) объяснять назначение бюджетов, включая планирование, информационное взаимодействие, координацию, мотивацию, авторизацию, контроль и оценку, и каким образом эти мероприятия могут вступать в противоречие друг с другом. Роль прогнозов и планов в распределении ресурсов, оценке эффективности и контроле. Назначение бюджетов и цели процесса бюджетирования, а также возможные конфликты (например, между бюджетами для реалистического планирования и бюджетами, основывающимися на труднодостижимых целях в плане мотивации). 2. Готовить прогнозы финансовых результатов. 3. Готовить бюджеты на основе прогнозов. (a) рассчитывать прогнозируемые объемы продукции/услуг, используя надлежащие методы прогнозирования; (b) рассчитывать прогнозируемые показатели выручки и издержек исходя из объемов продукции/услуг, стратегий в области ценообразования и структур затрат. a) (b) готовить бюджет для любого счета в сводном бюджете на основе перспективных оценок/прогнозов и целей руководства; Анализ временного ряда, включая скользящие общие суммы и средние показатели, учет сезонных колебаний, анализ тенденций с использованием метода регрессионного анализа и применение вышеуказанных методов при прогнозировании объѐмов продукции и услуг. Определение постоянных, переменных, условно-переменных затрат; затрат, связанных с процессами; применение вышеуказанных категорий при прогнозировании финансовых результатов. Техника построения бюджета: ограничивающие факторы, составляющие бюджеты и сводный бюджет и их. Альтернативные подходы к формированию бюджета, включая инкрементное бюджетирование, бюджетирование с нуля и попроцессное бюджетирование. применять альтернативные подходы к процессу бюджетирования P1 – C. Оценка проектов (25%) Результаты обучения Ориентировочное содержание учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Компоненты 1. Готовить информацию, обеспечивающую выполнение оценки проектов. (a) объяснять процессы, задействованные в принятии долгосрочных решений; (b) применять принципы анализа релевантных денежных потоков к долгосрочным проектам, Процесс принятия решений по инвестиционной деятельности, в том числе подготовка предложений, формирование бюджета капитальных вложений, утверждение или блокирование отдельных проектов (в случаях, когда профессиональное суждение по вопросам качественного характера влияет (c) (d) (e) (f) (g) продолжающимся в течение нескольких лет; на результаты финансового анализа) и проверка завершенных проектов постфактум. рассчитывать денежные потоки по проекту с учетом налогов и инфляции, а также по необходимости применять расчеты, связанные с бесконечным денежным потоком (перпетуитеты) для оценки стоимости «на конец проекта» Определение и расчет соответствующих потоков денежных средств по проекту с учетом инфляции, налогов и стоимости «на конец проекта», когда это целесообразно. применять методы попроцессного калькулирования затрат с целью получения приблизительной «долгосрочной» оценки стоимости продукции или услуг для принятия стратегических решений; давать разъяснения по поводу финансовых последствий осуществления долгосрочных проектов, в особенности важности учета «временной стоимости денег»; применять анализ чувствительности к параметрам денежных потоков для выявления тех параметров, по отношению к которым чистая приведенная стоимость демонстрирует особую чувствительность; готовить информацию для принятия управленческих решений, принимая во внимание как финансовые, так и нефинансовые факторы. Попроцессная калькуляция затрат с целью получения приблизительной «долгосрочной» оценки затрат для принятия стратегических решений. Необходимость дисконтирования и метод дисконтирования. Анализ чувствительности с целью определения исходных параметров, которые больше всего влияют на выбранный метод оценки стоимости проекта (период окупаемости PP, бухгалтерской нормы прибыли ARR, чистой приведенной стоимости NPV или внутренней норма рентабельности IRR). Выявление и учѐт нефинансовых факторов, влияющих на решения долгосрочного характера. Методы решения конкретных проблем: применение аннуитетов при сравнении проектов с неодинаковыми сроками реализации и индекса рентабельности в ситуациях нормирования капитала. 2. Оценивать проектные предложения. (a) оценивать проектные предложения, применяя методы инвестиционной оценки; (b) сравнивать и сопоставлять альтернативные методы инвестиционной оценки; (c) определять приоритетность проектов, которые являются взаимно исключающими, имеют неодинаковые сроки реализации и (или) подлежат оптимизации с позиции использования капитала. • Методы оценки инвестиций: период окупаемости, дисконтированный период окупаемости, учетная норма прибыли, чистая приведенная стоимость и внутренняя норма рентабельности. • Применение методов оценки инвестиций к потокам денежных средств по проекту, а также оценка сильных и слабых сторон данных методов. P1 – D. Учет неопределенности при анализе (15%) Результаты обучения Ориентировочное содержание учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Компоненты 1. Анализировать информацию с целью оценки влияния на решения параметров с неопределенными значениями. (a) (б) анализировать влияние неопределенности и риска на модели принятия решений, которые могут основываться на релевантных денежныхпотоках, кривых обучения (learning curve), методах дисконтирования и т.д.; применять анализ чувствительности к моделям принятия как краткосрочных, так и долгосрочных решений с целью выявленияпараметров, которые могут значительно повлиять на результаты проекта; Природа риска и неопределенности. Анализ чувствительности при моделировании решений и использование программных продуктов для анализа «что если» (“what if” analysis). Присвоение вероятностных значений основным параметрам в рамках моделей принятия решений. Анализ вероятностных моделей и интерпретация распределения результатов проекта. (в) анализировать риск и неопределенность, рассчитывая ожидаемые значения и стандартные отклонения, а также таблицы вероятностей и гистограммы; (г) готовить таблицы ожидаемых значений; (д) вычислять ценность информации; (е) применять «дерево принятия решений». Таблицы ожидаемых значений и ценность информации. «Дерево принятия решений» для проблем, предполагающих многоступенчатое принятие решений. P1 – Е. Управление краткосрочным финансированием (20%) Результаты обучения Ориентировочное содержание учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Компоненты 1. Анализировать состояние оборотного капитала и выявлять области, требующие улучшения. (а) объяснять важность управления денежными потоками и оборотным капиталом; (б) интерпретировать коэффициенты оборотного капитала по секторам финансово-хозяйственной деятельности; Связь между денежными средствам, прибылью и бухгалтерским балансом. Кредитный цикл с момента получения заказа клиента до момента получения денег и платежный цикл с момента согласования заказа до момента осуществления платежа. (в) анализировать прогнозы потоков денежных средств за годовой период; (г) обсуждать меры по улучшению качества прогнозов денежных средств; (д) анализировать состояние дебиторской и кредиторской задолженности по основной деятельности; (е) (ж) анализировать влияние альтернативной политики в отношении дебиторской и кредиторской задолженности; анализировать влияние альтернативной политики в области управления запасами. Коэффициенты оборотного капитала (например, оборачиваемость дебиторской задолженности, оборачиваемость запасов, оборачиваемость кредиторской задолженности, коэффициент текущей ликвидности, коэффициент срочной ликвидности) и цикл оборотного капитала. Характеристики оборотного капитала, у различных видов бизнеса (например, большой объем заемных средств у супермаркетов), и важность отраслевого сравнительного анализа. Прогнозы движения денежных средств, применение электронных таблиц в качестве вспомогательного инструмента при работе с меняющимися параметрами (например, процентные ставки, инфляция) и при консолидации прогнозов. Параметры, которые наиболее легко меняются, откладываются или переносятся на будущие периоды при прогнозировании. Методы оценки условий платежа и скидок при расчетах. Подготовка анализа кредиторской и дебиторской задолженности по срокам ее возникновения и интерпретация его результатов. Установление целевых показателей взыскания задолженности (например, вопросы мотивации в кредитном контроле). Сравнительный анализ централизованной и децентрализованной закупочной деятельности. Связь между закупками и управлением запасами. Модель оптимального размера заказа (economic order quantity, EOQ) и ее критический разбор. 2. Выявлять потребность в краткосрочном финансировании и инвестиционные возможности. (а) выявлять источники краткосрочного финансирования; (б) выявлять альтернативы инвестициям краткосрочных излишков денежных средств; (в) выявлять соответствующие методы финансирования для международной инвестиционной деятельности. Надлежащее и ненадлежащее использование торговых кредиторов как источника финансирования. Виды и характеристики краткосрочного финансирования: задолженность поставщикам и подрядчикам, овердрафты, краткосрочные займы и факторинг. Принципы краткосрочной инвестиционной деятельности (например, срок погашения, рентабельность капиталовложений, обеспечение, ликвидность и диверсификация). Виды инвестиций (процентные банковские счета, депозитные сертификаты, краткосрочные казначейские векселя и ценные бумаги). Разница между купонной ставкой долгового инструмента и доходностью к погашению. Экспортное финансирование (например, документарные аккредитивы, векселя, экспортный факторинг, форфейтинг). P2 – A. Ценообразование и принятие решений по продуктам (30%) Результаты обучения Основные темы учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Содержание 1. Обсуждать концепции формирования затрат и выручки применительно к процессам ценообразования и принятия решений по продуктам. (a) (b) (c) обсуждать принципы принятия решений, включая определение релевантных денежных потоков и возможностей их использования наряду с факторами, не поддающими количественному измерению, при принятии сбалансированных суждений; обсуждать возможные противоречия между порядком учета затрат для целей отражения прибыли и оценки запасов и информацией, необходимой для принятия решений; обсуждать конкретные вопросы, возникающие при принятии решений о ценообразовании, а также противоречия между принципами маржинальных затрат и необходимостью полного возмещения всех понесенных затрат. • Релевантные денежные потоки и возможности их использования при принятии оперативных решений,, касающихся одобрения / отклонения контрактов, ценообразования и проведения сопоставления «затратывыгоды». • Важность стратегических, нематериальных и нефинансовых суждений в процессе принятия решений. • Рассмотрение релевантных затрат и выручки при принятии решений и их взаимосвязь с концепциями бухгалтерского учѐта. • Маржинальное покрытие и полное возмещение затрат в качестве основы для принятия решений по ценообразованию в краткосрочной и долгосрочной перспективе. 2. Анализировать краткосрочные (оперативные) решения по ценообразованию и продуктам. 3. Обсуждать стратегии ценообразования и последствия их реализации. (a) объяснять целесообразность деления затрат на переменные и постоянные для принятия краткосрочных решений; • Упрощенный анализ ассортимента при наличии ограничений в части спроса на продукты / услуги и дополнительного производственного ограничения. (b) интерпретировать результаты анализа переменных и постоянных затрат при широком ассортименте продукции для анализа безубыточности и принятия решений по формированию ассортимента, включая обстоятельства, при которых существуют множественные ограничения и возникает необходимость в применении методов линейного программирования для определения «оптимальных» решений; • Анализ безубыточности ассортиментного ряда, включая построение графиков безубыточности и прибыли / объѐмов, определение коэффициента маржинальной прибыли или рентабельности продаж, запаса прочности (порога безопасности). • Линейное программирование применительно к более сложным ситуациям с наличием множественных ограничений. Решение задач с двумя переменными с использованием графических методов наряду с пониманием принципов действия симплексных решений, «теневых» цен и т.д. (Примечание: вопросов, требующих полноценного применения симплексного алгоритма, не будет, в то же время кандидаты должны уметь формировать исходную матрицу (симплекс-таблицу), интерпретировать окончательную симплекс-таблицу и применять информацию, содержащуюся в окончательной таблице). (c) обсуждать суть «оптимальных» решений и возможности применения методов линейного программирования для целей максимизации прибыли, выручки и достижения целей; (d) анализировать влияние неопределенности и рисков на модели принятия решения на основании анализа соотношения «затраты-объѐм-прибыль». • Анализ чувствительности моделей принятия решений, на основе соотношения «затраты-объѐм-прибыль». (a) применять подход к ценообразованию на основании максимизации прибыли на рынках несовершенной конкуренции; • Решения по ценообразованию для целей максимизации прибыли на рынках несовершенной конкуренции. (Примечание: допускаются табличные методы решения). (b) обсуждать финансовые последствия применения альтернативных стратегий • Ценообразование и финансовые последствия стратегий «снятия сливок»; установления премиальных цен; стратегий ценообразования; (c) объяснять, почему затраты необходимо распределять на конечные продукты для целей составления финансовой отчетности, и почему такое распределение нецелесообразно при принятии решений по эффективности процессов и продуктов. проникновения на рынок; стратегий продажи в убыток (loss leader) – т.е. сбыта определенного продукта ниже себестоимости; стратегий создания пакетов продуктов или предложения дополнительных продуктов и дифференциации продуктов, обращенных к различным сегментам рынка. • Распределение совместных затрат и принятие решений по эффективности процессов и продуктов с учетом релевантных затрат и выручки. P2 – B. Планирование и анализ затрат для укрепления конкурентоспособности (30%) Результаты обучения Ориентировочное содержание учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Компоненты 1. Оценивать методы анализа затрат и управления затратами для укрепления конкурентного преимущества. (a) (b) сравнивать и противопоставлять анализ стоимости и функционально-стоимостной анализ; оценивать воздействие производства по принципу «точно в срок» (just-in-time production), теории ограничений и принципов всеобщего управления качеством (Total Quality Management) на эффективность, запасы и затраты; (c) объяснять концепцию непрерывного совершенствования и «Кайзен» (kaizen costing), лежащие в основе системы всеобщего управления качеством; (d) составлять отчѐты по затратам на обеспечение качества; (e) применять кривые обучения (Learning • Анализ стоимости и использование «функции качества». • Преимущества производства по принципу «точно в срок» (just-in-time production), всеобщего управления качеством (Total Quality Management), теории ограничений и особенности применения этих методов при принятии решений в современной производственной среде) • Принципы «Кайзен» (kaizen costing), непрерывного совершенствования и составление отчетов по затратам на обеспечение качества • Кривые обучения (learning curves)и возможности их использования при расчете прогнозной себестоимости продуктов / услуг, включая расчет темпов обучения и индекса обучения. • Процессно-ориентированное управление (Activity Based Management) при анализе накладных расходов и использование этого метода для повышения эффективности curves) для расчѐта сроков и затрат на выпуск новых продуктов и услуг; (f) применять методы процессноориентированного управления (ABM) при определении факторов / видов деятельности, влияющих на затраты (cost drivers); (g) объяснять возможности использования оптимизации бизнес-процессов для исключения действий, не направленных на создание добавленной стоимости, и сокращения затрат по отдельным операциям; (h) объяснять способы целевого управления себестоимостью (target costing) исходя из целевых цен и соотношение между целевыми и нормативными затратами; (i) обсуждать концепцию управления затратами в течение жизненного цикла продукта и то, каким образом эти затраты соотносятся с маркетинговыми стратегиями на каждом этапе жизненного цикла. (j) обсуждать концепцию цепочки создания стоимости и управления добавленной стоимостью / прибылью, генерируемой в рамках цепочки; (k) обсуждать схемы совместного участия в прибыли, позволяющие подрядчикам и заказчикам получать выгоды при перевыполнении предусмотренных в контрактах плановых показателей: затрат, сроков поставки и т.д.; повторяющихся операций. . • Целевое управление себестоимостью (target costing) • Расчет затрат в течение жизненного цикла продукта и значение этого метода для разработки маркетинговых стратегий. • Управление цепочкой создания стоимости и цепочкой поставок, в том числе тенденция перевода производственных операций на аутсорсинг в страны с переходной экономикой и развивающиеся страны. • Схемы совместного участия в прибыли в ситуациях, когда в силу размера проекта, ограниченного числа подрядчиков или из соображений безопасности (например, в оборонной отрасли), отсутствует ,существующее при нормальных условиях, давление со стороны конкурентов . • Возможности использования метода учѐта прямых затрат (direct costing) и метода попроцессного учѐта затрат при отнесении затрат к конкретным объектам затрат, таким как клиенты или каналы сбыта, и сравнение таких затрат с соответствующей выручкой для определения нескольких уровней маржинальной прибыли, как при попроцессной иерархии затрат. • Анализ Парето. (l) анализировать рентабельность клиентов, учитывая прямые затраты (direct costing), и распространять методы анализа на рентабельность каналов сбыта с применением принципов попроцессного учѐта затрат; (m) применять анализ Парето в качестве инструмента при определении структуры данных и представлении результатов других методов анализа, таких как попроцессная калькуляция рентабельности. P2 – C. Бюджетирование и управленческий контроль (20%) Результаты обучения Ориентировочное содержание учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Компоненты 1. Объяснять принципы, заложенные в основу использования бюджетов в целях контроля. (a) (b) объяснять концепции выявляющего контроля (feedback) и упреждающего контроля (feed-forward) и их применения при использовании бюджетов для целей планирования и контроля; объяснять концепцию учѐта по центрам ответственности и ее значимость при построении функциональных бюджетов, на основе которых формируется общий сводный бюджет; • Концепции системы контроля. • Использование бюджетов при планировании: скользящие бюджеты для адаптивного планирования. • Учѐт по центрам ответственности и использование бюджетов для целей контроля: контролируемые затраты и анализ неконтролируемых затрат; концептуальная связь между нормативным методом учѐта затрат.и гибкостью бюджета. 2. Оценивать результаты деятельности с использованием бюджетов, учитывая альтернативные подходы и чувствительность к переменным факторам. (c) определять контролируемые и неконтролируемые затраты в контексте учѐта по центрам ответственности и причины, по которым неконтролируемые затраты могут или не могут быть отнесены на центры ответственности. (a) оценивать прогнозные показатели эффективности, используя анализ коэффициентов; (b) (c) 3. Обсуждать более широкие управленческие вопросы, связанные с использованием бюджетов в целях контроля. • оценивать последствия реализации сценариев «что-если» и их влияние на сводный бюджет; Оценка последствий достижения прогнозных результатов на основании ключевых финансовых показателей, включая коэффициенты рентабельности, ликвидности и оборачиваемости активов. • оценивать результаты деятельности с использованием отчѐтов о выполнении фиксированных и гибких бюджетов. Анализ «что-если» на основании чередующихся прогнозных показателей объѐмов, цен и структуры затрат; использование электронных таблиц для проведения таких анализов. • Оценка общей эффективности деятельности с использованием анализа отклонений на основании фиксированных и гибких бюджетов. • Поведенческие аспекты бюджетирования: участие в бюджетировании и возможные благоприятные последствия с точки зрения ответственности и мотивации; возможные неблагоприятные последствия с точки зрения «перевыполнения бюджета» и манипулирования бюджетом; постановка плановых показателей бюджета в целях мотивации; последствия утверждения нормативов затрат и т.д. • Нефинансовые показатели эффективности. • Критика использования бюджетирования и рекомендации сторонников сбалансированной системы показателей (balanced scorecard) и методов «безбюджетного управления» (beyond budgeting). (a) обсуждать влияние систем бюджетного контроля и установления стандартных (нормативных) затрат на поведение сотрудников; (b) обсуждать роль нефинансовых показателей эффективности; (c) сравнивать и противопоставлять традиционные подходы к бюджетированию с рекомендациями, основанными на применении сбалансированной системы показателей (balanced scorecard); (d) обсуждать критику бюджетирования, в частности, высказывания сторонников методов «безбюджетного управления». P2 – D. Контроль и оценка эффективности деятельности центров ответственности (20%) Результаты обучения Ориентировочное содержание учебного плана По завершении учебного курса студенты должны уметь: Основные навыки Компоненты 1. Обсуждать выделение центров ответственности при разработке организационной структуры и осуществлении управленческого контроля (а) обсуждать выделение центров затрат, центров доходов, центров прибыли и центров инвестиций при разработке организационной структуры и при осуществлении управленческого контроля. • Организационная структура и ее влияние на учет по центрам ответственности. 2. Обсуждать информацию, необходимую для принятия управленческих решений в центрах ответственности. (а) обсуждать информацию о затратах в формате, приемлемом для руководителей центров затрат, с учѐтом контролируемых/неконтролируемых затрат и важности бюджетной гибкости; • (b) обсуждать информацию о доходах и затратах в формате, приемлемом для руководителей центров прибыли и центров инвестиций, с учетом колебаний затрат, сопутствующих затрат, контролируемых затрат и определения подходящих критериев оценки «вклада» центра прибыли; Представление финансовой информации, отражающей эффективность деятельности, освещение вопросов, относящихся к контролируемым/неконтролируемым затратам и переменным/постоянным затратам, и определение принадлежности доходов и затрат к конкретным объектам затрат. • Рентабельность инвестиций и недостатки этого показателя; показатели остаточной прибыли (residual income) и экономической добавленной стоимости (EVA) . (с) обсуждать альтернативные критерии оценки эффективности для центров ответственности. 3. Обсуждать более широкие управленческие вопросы, связанные с разделением организации на центры ответственности. (а) обсуждать вероятные поведенческие последствия, связанные с использованием показателей эффективности при управлении центрами затрат, центрами прибыли и центрами инвестиций; (b) обсуждать стандартные последствия дивизиональной структуры для управления эффективностью, учитывая, что подразделения конкурируют или торгуют друг с другом; (с) обсуждать вероятные последствия применения различных подходов к трансфертному ценообразованию для принятия решений на дивизиональном уровне, рентабельности подразделений и группы в целом, мотивации дивизионального руководства и автономности индивидуальных решений; (d) обсуждать, по существу, возможные последствия налогового и валютного регулирования для политики в области внутригрупповых трансфертных цен. • Поведенческие последствия контроля и управления эффективностью. • Теория трансфертного ценообразования, включая совершенный и несовершенный рынок или отсутствие рынка для промежуточных товаров. • Использование трансфертных цен, основанных на договорѐнностях, рыночной стоимости, переменных затратах, методе «затраты +». «Двойные» трансфертные цены и единовременные выплаты как способ решения некоторых вопросов. • Взаимосвязь трансфертного ценообразования и налоговых обязательств в международных операциях, последствия для валютного регулирования, а также возможное искажение внутригрупповых операций в целях соблюдения налогового законодательства.