Ключевая ставка и рынок ОФЗ: в преддверии заседания

реклама

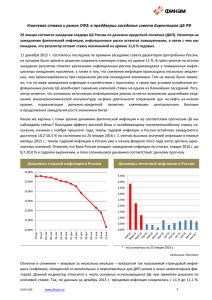

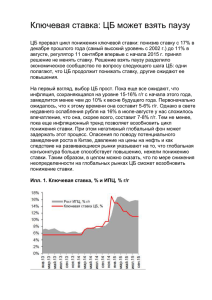

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ 11 сентября состоится заседание совета директоров ЦБ России по денежно-кредитной политике. Мы полагаем, что риски, с которыми столкнулся регулятор на этой раз (прежде всего, усиление инфляционного давления), вынудят его впервые в 2015 г. прервать процесс снижения ключевой ставки, оставив ее на уровне 11%. Тем не менее, несмотря на возможную паузу, мы ожидаем продолжения курса ЦБ на нормализацию ставки в перспективе в случае стабилизации цен на нефть. Динамика ключевой ставки ЦБ РФ 18 16 14 12 % 10 8 6 4 2 0 Согласно данным Росстата, инфляция в августе 2015 г. составила 0,4%, что является максимумом для августа за последние пять лет. Несмотря на то, что уровень 0,4% вдвое меньше июльского (0,8%), необходимо понимать, что июльский рост был практически полностью связан с повышением регулируемых тарифов, тогда как за исключением этого фактора, темпы роста цен по большинству категорий товаров и услуг в прошлом месяце оказались выше, чем в июле. Анализ компонент инфляции позволяет сделать вывод, что на потребительских ценах начал сказываться эффект девальвации рубля, произошедшей в июне-августе. Вышедшие данные оказались хуже самых пессимистичных прогнозов, более того, мы полагаем, что они не слишком соответствуют траектории инфляции, заложенной в ожиданиях Центробанка. Динамика инфляции в РФ ФИНАМ 4,50% 18,00% 4,00% 16,00% 3,50% 14,00% 3,00% 12,00% 2,50% 10,00% 2,00% 8,00% 1,50% 6,00% 1,00% 4,00% 0,50% 2,00% 0,00% 0,00% www.finam.ru Месячная инфляция (левая шк.) Инфляция г/г (правая шк.) 1 Текущая волна девальвации может привести к дальнейшему ускорению инфляции. Напомним, что валютный шок в конце 2014 г. подталкивал потребительские цены вверх в течение почти пяти месяцев текущего года. Мы полагаем, что поскольку ослабление рубля в июле–августе еще, по-видимому, не в полной мере учтено в ценах, инфляция осенью будет оставаться на повышенных уровнях (как в отношении год к году, так и месяц к месяцу) и ее спада, возможно, стоит ждать не ранее декабря – из-за эффекта высокой базы прошлого года. В этих условиях снижение ключевой ставки регулятором приведет к дополнительному давлению на рубль (который и так находится вблизи своих исторических минимумов по отношению к доллару, корректируясь вслед за нефтью), что в конечном итоге будет способствовать усилению инфляционного давления. Таким образом, можно ожидать, что после выхода августовских данных по инфляции ЦБ возьмет паузу в смягчении денежно-кредитной политики и оставит ключевую ставку на отметке 11% по итогам заседания 11 сентября. Мы полагаем, что данный сценарий действий ЦБ можно рассматривать в качестве базового. Динамика цены нефти Brent и курса рубля к доллару руб. 75 75 70 70 65 65 60 60 55 55 долл./барр. 50 50 45 45 40 40 35 35 30 30 USD/RUB (лев.шк) Brent (прав.шк) Исторический минимум рубля к доллару Тем не менее, нельзя исключать, что ЦБ может продолжить процесс снижения ставки, руководствуясь, прежде всего, целями поддержки кредитной активности в экономике. Кроме того, продолжив снижать ставку, ЦБ тем самым даст сигнал рынку, что ситуация на валютном рынке и инфляционные риски находятся под контролем. Оценить вероятность реализации такого сценария довольно сложно, в частности, потому, что регулятор при принятии решения по ставке может в основном полагаться на показатель так называемой трендовой инфляции (инфляции, очищенной от волатильных и нерелевантных для денежно-кредитной политики шоков и иных немонетарных факторов). Напомним, что последними доступными широкой публике данными являются показатели за июль, тогда как регулятор уже может располагать августовскими значениями. Тем не менее, мы полагаем, что августовские данные по трендовой инфляции должны отразить ускорение роста цен, что не может не учитываться ЦБ. Особенность текущей ситуации состоит также в том, что сейчас – впервые с декабря 2014 г. – у ЦБ могут существовать аргументы и в пользу повышения ключевой ставки. Действительно, текущие уровни курсов доллара и евро к рублю, близкие к историческим максимумам, а также защитные меры ряда Центробанков по поддержке национальных валют, провоцируют ожидания повышения размера ключевой ставки и российским регулятором. Тем не менее, мы рассматриваем данный сценарий пока как маловероятный, ФИНАМ www.finam.ru 2 поскольку считаем, что ЦБ РФ придерживается мнения, что сейчас рубль адекватно оценен по отношению к нефти и его дополнительное укрепление будет способствовать росту дефицита бюджета. В настоящий момент мы не ждем от ЦБ России перехода к ужесточению монетарной политики на фоне слабости экономики. Таким образом, мы склоняемся к варианту, что ЦБ на заседании 11 сентября не станет изменять ключевую ставку. Ожидания этого являются наиболее высокими в текущем году. В пользу реализации данного сценария свидетельствует, на наш взгляд, и то, что существуют аргументы как в пользу снижения, так и повышения ставки. Отметим также недавнее заявление г-жи Э.Набиуллиной, в котором она пообещала сделать все, чтобы не допустить разгона инфляции, выделив этот момент в качестве главной задачи регулятора. На наш взгляд, данное высказывание является предвестником того, что ЦБ не изменит ключевую ставку на ближайшем заседании. Кривая ОФЗ и ключевая ставка ЦБ РФ 12,5 12,0 11,5 Доходность/Ставка, % 11,0 10,5 10,0 9,5 0,0 2,0 4,0 6,0 8,0 10,0 Дюрация, лет Кривая ОФЗ Текущая ключевая ставка ЦБ Говоря о рынке ОФЗ, сразу отметим, что по сравнению со всеми прошлыми заседаниями совдира ЦБ, состоявшимися в 2015 г., ситуация на нем нормализовалась: подавляющее большинство бумаг по доходности торгуются с положительным спредом относительно ключевой ставки ЦБ. Текущий положительный спред кривой рублевого госдолга к ставке равен в среднем около 50 базисных пунктов (б. п. – одна сотая доля процентного пункта). Заметим, что в период 2013-2014 гг. данная премия достигала 100-150 б. п. Таким образом, можно предположить, что рынок ОФЗ скорее ожидает некоторого снижения ставки Банком России. Впрочем, негативной реакции на реализацию нашего базового сценария - оставление ставки неизменной – в моменте может и не случиться, поскольку рынок в своих ожиданиях обычно закладывается на итоги не конкретного заседания ЦБ, а на большую перспективу. На повышение ключевой ставки рынок рублевого госдолга отреагирует продажами с соответствующим ростом доходностей. Текущий рост инфляционных рисков, связанный с девальвацией рубля, поставил вопрос, продолжит ли ЦБ курс на нормализацию ставок в перспективе? По-видимому, ключевым фактором при ответе на этот вопрос следует считать стабилизацию цен на нефть. Мы исходим из того, что если цена на нефть нашла свой минимум в конце августа, протестировав уровень в 42 долл./барр., то можно ожидать замедления инфляции, а с ней и снижения уровня ключевой ставки и доходностей ОФЗ в 1-ом квартале 2016 г. Тогда как при развитии понижательного тренда на рынке нефти инфляция рискует остаться на уровне двузначных значений и в среднесрочной перспективе. В этом случае Центробанк, таргетируя инфляцию, будет удерживать ключевую ставку на сравнимом уровне. ФИНАМ www.finam.ru 3 Управление мидл-офиса Павел Шахлевич, руководитель управления (+7 495) 796 93 88, доб. 22-19 [email protected] Отдел классического рынка Василий Коновалов, руководитель (+7 495) 796 93 88, доб. 27-44 [email protected] Аналитический отдел Алексей Ковалев Веб-сайт: www.finam.ru (+7 495) 796 93 88 (+7 495) 796 93 88, доб. 28-04 [email protected] 127006, Москва, Настасьинский переулок, 7/2 Настоящий материал и содержащиеся в нем сведения предназначены для клиентов АО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников информационной системы Bloomberg, РТС и ЦБ РФ, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни АО «ФИНАМ» не заявляют и не гарантируют ни прямо ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни АО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала частично или полностью без письменного разрешения АО «ФИНАМ» категорически запрещено. ФИНАМ www.finam.ru 4