Опрос «Деловой климат в Республике Беларусь 2015»

реклама

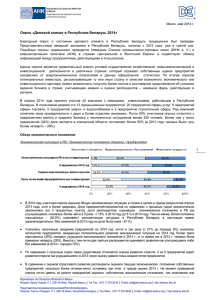

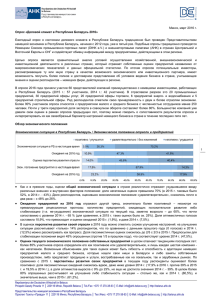

Минск, март 2015 г. Опрос «Деловой климат в Республике Беларусь 2015» Ежегодный опрос о состоянии делового климата в Республике Беларусь традиционно был проведен Представительством немецкой экономики в Республике Беларусь, начиная с 2012 года, уже в четвертый раз. Подобные опросы традиционно проводятся Немецким Союзом промышленно-торговых палат (DIHK e. V.) и внешнеторговыми палатами (AHK) в странах Центральной и Восточной Европы и СНГ и содействуют обмену информацией между предприятиями, действующими в этом регионе. Целью опроса является сравнительный анализ условий осуществления хозяйственной, внешнеэкономической и инвестиционной деятельности в различных странах, который отражает собственные оценки предприятий независимо от макроэкономических показателей и данных официальной статистики. По итогам опросов потенциальные инвесторы, рассматривающие ту или иную страну в качестве возможного экономического или инвестиционного партнера, имеют возможность получить более полное и достоверное представление об условиях ведения бизнеса в стране, учитывающее мнения и оценки респондентов – немецких фирм, действующих в регионе. В опросе 2015 года приняли участие 57 представителей компаний преимущественно с немецкими инвестициями, работающих в Республике Беларусь. В отраслевом разрезе это 18 промышленных предприятий, 29 предприятий сферы услуг, 19 предприятий сферы торговли, 6 предприятий энерго- и водоснабжения и 5 предприятий строительной сферы. Ряд респондентов отметили свою принадлежность к двум и более отраслям экономики. Более 90% участников опроса относятся к предприятиям малого и среднего бизнеса с численностью сотрудников менее 250 человек. Почти у трети предприятий доля экспорта в совокупном обороте составляет более 80%. Обзор экономического положения Экономическая ситуация в РБ / Экономическое положение отрасли / предприятия позитивно / улучшится удовлетворительно / без изменений Экономическая ситуация в РБ в настоящее время 48,1% Ожидания на 2015 год 1,9% Оценка перспектив развития отрасли 51,9% 22,2% 75,9% 33,3% Экон. положение предприятия в настоящее время Ожидания на 2015 год негативно / ухудшится 66,7% 15,1% 67,9% 9,3% 0% 51,9% 25% 17,0% 38,9% 50% 75% 100% В 2015 году, как и в прежние годы, около половины респондентов дали удовлетворительную оценку общей экономической ситуации в стране. Однако в отличие от результатов 2014 и 2013 гг. оптимистов среди участников нынешнего опроса не оказалось (0 голосов против 5% и 13% соответственно). Оставшиеся 50% респондентов негативно оценили экономическое положение в Республике Беларусь (в 2014 году таковых было 43%, в 2013 – 37%). Пессимистичные ожидания предприятий на 2015 год усилились: количество предприятий, прогнозирующих положительное развитие экономической ситуации на текущий год, снизилось до 2 % (с 21% в 2013 и 8% в 2014гг.). Более ¾ опрошенных ожидают ухудшения экономического положения в 2015 г. (в 2014 г. таковых была примерно треть, в 2013 –четверть). Лишь каждый пятый респондент считает, что ситуация в целом в течение года не изменится (в 2014 г. такую оценку дали две трети опрошенных, в 2013 – более 70%). В оценках перспектив развития своей отрасли в 2015 году респонденты были еще более пессимистичны: ни один из участников опроса не видит предпосылок для улучшения ситуации (0 голосов против 13% в 2014 г. и 35 % в 2013г.), два из трех предприятий дали негативный прогноз (для сравнения: в 2014 году ухудшения ситуации в отрасли ожидали два из пяти предприятий, в 2013 – каждый пятый респондент). Repräsentanz der Deutschen Wirtschaft in Belarus Prospekt Gasety Prawda 11 │ 220116 Minsk, Republik Belarus │ Tel./Fax: +375 17 270-38-93 │ E-Mail: [email protected] │ http://belarus.ahk.de ПредставительствонемецкойэкономикивРеспубликеБеларусь Проспект Газеты «Правда» 11 │ 220116 Минск, Республика Беларусь │ Тел./Факс: +375 17 270-38-93 │ E-Mail: [email protected] │ http://belarus.ahk.de 1 Несколько более оптимистично в сравнении с прогнозами отраслевого развития респонденты оценили текущее экономическое положение собственных предприятий: восемь из десяти респондентов определили его как позитивное или удовлетворительное, и лишь каждая пятая компания - как негативное, что соответствует результатам опросов 2013 и 2014 года. Однако перспективы развития своих предприятий в текущем году респонденты оценивают менее позитивно, доля пессимистичных ожиданий значительно возросла (15% в 2013 г., 19,5% в 2014 г. до 39% в нынешнем году). Оборот / Экспорт / Количество сотрудников / Инвестиционные расходы / Валовая прибыль увеличение Оборот 2014 без изменений 38,9% Оборот 2015* 16,7% Экспорт 2014 16,7% Экспорт 2015* 22,2% 40,7% Инвестиционные расходы 2015* 15,1% 0% 36,2% 22,2% 51,0% 34,0% 26,5% Валовая прибыль 2015* 31,1% 66,7% 24,5% 13,2% Валовая прибыль 2014 42,6% 55,3% 11,1% Инвестиционные расходы 2014 38,9% 52,1% 8,5% Количество сотрудников 2015* уменьшение 52,8% 35,8% 32,1% 25% 24,5% 37,7% 52,8% 50% 75% 100% * - прогноз / ожидание По результатам опроса 2015 года до 39% увеличилась доля респондентов, указавших на уменьшение оборота, выраженного в евро (ок. 20% в 2013 и в 2014 гг.). Еще больше участников опроса – 43% – прогнозируют дальнейшее развитие негативного тренда и в 2015 году (для сравнения: уменьшения оборота в евро в 2013 году ожидали лишь 14% респондентов, в 2014 – 32%). Около трети участников опроса отметили уменьшение собственного экспорта за прошедший год (2014 – 28%, 2013 – 25%). Лишь 8% респондентов рассчитывают в текущем году на увеличение экспорта (в 2014 году таковых было порядка 40%, в 2013 - половина); 55% считают, что объем экспорта существенно не изменится, более трети опрошенных прогнозируют его снижение (2014 – каждый четвертый, 2013 – каждый седьмой). Несмотря на то, что ¾ компаний-респондентов отметили сохранение или даже рост своих инвестиционных расходов в прошлом году, в перспективе лишь одно из восьми предприятий планирует их увеличение (в опросах 2013 и 2014 годов на возможное увеличение расходов указывал каждый третий респондент). Доля предприятий, планирующих сокращение инвестиционных расходов, выросла с 10% в 2013 году и 15% в прошлом году до 53% в 2015 году. Две трети предприятий не планируют изменений в количественном составе штата своих сотрудников. Подавляющее большинство – семь из десяти – предприятий указали на планируемое увеличение затрат на оплату труда, в то время как в прошлом году таковых было чуть более половины, в 2013 г. – около четверти. Из них почти каждое пятое предприятие считает возможным / необходимым увеличить затраты на оплату труда не более чем на 10%. Доля предприятий, планирующих увеличение затрат на оплату труда на 10-50%, составила более 50% (2014г. - 35%, 2013 – 55%). Такое «отклонение» от общего негативного тренда может быть связано с обесценением белорусского рубля в конце 2014 года, а также дальнейшими девальвационными ожиданиями. В то время как в 2014 году четыре из десяти опрошенных отметили увеличение валовой прибыли, в текущем году на увеличение валовой прибыли указали лишь четверть респондентов (2013 – половина). 38% опрошенных отметили уменьшение валовой прибыли, в прошлом году – 37%, в 2013 – 22%. Лишь одно из Repräsentanz der Deutschen Wirtschaft in Belarus Prospekt Gasety Prawda 11 │ 220116 Minsk, Republik Belarus │ Tel./Fax: +375 17 270-38-93 │ E-Mail: [email protected] │ http://belarus.ahk.de ПредставительствонемецкойэкономикивРеспубликеБеларусь Проспект Газеты «Правда» 11 │ 220116 Минск, Республика Беларусь │ Тел./Факс: +375 17 270-38-93 │ E-Mail: [email protected] │ http://belarus.ahk.de 2 шести предприятий прогнозирует рост валовой прибыли в 2015 году по сравнению с каждым третьим в 2014 году и каждым вторым – в 2013. На вопрос, как «украинский конфликт» и связанные с этим экономические санкции могут повлиять на деятельность предприятий в 2015 году, почти три четверти респондентов дали ответы «скорее негативно» и «очень негативно». Каждый пятый участник считает, что на его деятельности это не скажется, а 6% опрошенных видят возможные выгоды для развития своего бизнеса в складывающейся ситуации. Оценка факторов делового климата Развернутая оценка факторов делового климата представлена на следующей диаграмме: 1- отлично 2 - хорошо 3 - удовлетворительно Политическая стабильность (2,3) Инфраструктура (2,5) 9% 4 - скорее плохо 57% 6% 25% 45% 42% 50% 37% Квалификация работников (2,6) 4% Качество академического образования (2,7) 6% 40% Мотивированность работников (2,8) 7% 37% Борьба с коррупцией и преступностью (2,8) 6% Расходы на оплату труда (2,9) 53% 39% 19% Система налогообложения и налоговые органы (3,1) 2% 19% Налоговая нагрузка (3,2) 4% Прозрачность открытых конкурсов и тендеров (3,3) 48% Платежная дисциплина (3,5) 15% Качество финансовых услуг (3,6) 4% Предсказуемость экономической политики (3,9) 0% 7% 2% 23% 56% 5% 28% 2% 48% 12% 48% 29% 38% 8% 42% 46% 27% 32% 36% 35% 35% 11% 29% 51% 15% 10% 9% 14% 35% Правовые гарантии (3,4) 4% 27% 50% 15% Государственное управление (3,3) 8% 12% 60% Гибкость трудового законодательства (3,2) 2% 12% 4% 6% 18% 49% 30% Государственная политика в области оплаты труда (3,1) 2% 14% 35% Наличие персонала на рынке труда (3,1) 2% 17% 8% 23% 60% 22% 6% 6% 11% 32% 24% Производительность труда (3,0) 10% 17% 43% 35% Качество и доступность местных поставок (3,0) 2% 7% 39% 29% Качество системы профтехобразования (2,9) 9% 4% 6% 33% 32% Членство РБ в Евраз. экономическом союзе (2,9) 4% Условия для НИОКР (3,0) 5 - очень плохо 4% 15% 17% 48% 39% 12% 25% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% При оценке качественных факторов делового климата в Республике Беларусь в текущем году опрошенными был вновь выделен фактор политической стабильности, который получил общую наивысшую оценку в 2,3 балла (2,4 в 2014г., 2,9 – в 2013). Традиционно одними из наиболее привлекательных страновых преимуществ, получивших высокие оценки, являются инфраструктура (2,5), квалификация сотрудников (2,6) и качество академического образования (2,7). Следует отметить, что достаточно высоко предприятиями оценен такой фактор делового климата, как членство Республики Беларусь в ЕАЭС, который с 2,9 баллами оказался в ТОП-10. Оценки дальнейших факторов делового климата в Республике Беларусь (производительность труда работников, условия для НИОКР и пр.) аналогичны результатам опроса 2014 года. Несколько более негативно респонденты в 2015 году оценили фактор налоговой нагрузки, который с общей оценкой 3,2 переместился с 5 места в 2014 году в нижнюю часть актуального рейтинга (при этом аналитиками Всемирного банка именно в категории ”Налогообложение“ отмечен наибольший прогресс – плюс 47 позиций, с которым связано продвижение Республики Беларусь на более высокие позиции в рейтинге «Doing Business 2015»). Как и прежде, наибольшее количество негативных оценок получили такие факторы, как качество финансовых услуг (60% респондентов), платежная дисциплина (53%), система государственного управления (46%), правовые гарантии (42%). Как наиболее неблагоприятный 64% предприятий оценили фактор предсказуемости экономической политики в РБ (последнее место и общая оценка 3,9). Repräsentanz der Deutschen Wirtschaft in Belarus Prospekt Gasety Prawda 11 │ 220116 Minsk, Republik Belarus │ Tel./Fax: +375 17 270-38-93 │ E-Mail: [email protected] │ http://belarus.ahk.de ПредставительствонемецкойэкономикивРеспубликеБеларусь Проспект Газеты «Правда» 11 │ 220116 Минск, Республика Беларусь │ Тел./Факс: +375 17 270-38-93 │ E-Mail: [email protected] │ http://belarus.ahk.de 3 Деловой климат в Республике Беларусь в сравнении с другими странами По сравнению с опросами прошлых годов количество предприятий, которые были бы готовы снова выбрать Республику Беларусь как страну вложения инвестиций, в 2015 году уменьшилось: 49% против 70% в 2013 и 2014 гг. После высокого 10-го места в рейтинге страновой привлекательности в 2014 году, по оценкам опрошенных в 2015 году компаний Беларусь вновь оказалась в нижней части списка – на 19 месте (как в 2013г). Участники, которые выбрали бы сегодня другую страну, называли в качестве альтернативы прежде всего страны-соседи - члены ЕС. Лидеры рейтинга – Германия (с более высокой, чем в прошлом году, оценкой – 2,1), Австрия, «новые» члены ЕС – Польша и Чехия, которые уже и в прошлом году были отмечены в качестве наиболее привлекательных для вложения инвестиций стран, а также КНР и Франция. Обобщенная оценка делового климата в международном сравнении Германия Австрия Чехия Польша Китай Франция Эстония Словакия Словения Литва Венгрия Латвия Хорватия Россия Черногория Болгария Сербия Македония Беларусь Румыния Босния и Герцеговина Украина Косово Албания 2,1 2,3 2,5 2,6 2,7 2,9 3,0 3,1 3,2 3,3 3,3 3,5 3,5 3,7 3,7 1 = наиболее привлекательна ... 6 = наименее привлекательна 4 4,0 4,0 4,1 4,2 4,2 4,5 5,1 5,3 5,4 0,0 1,0 2,0 3,0 4,0 5,0 6,0 По итогам проведенного в 2015 году опроса можно констатировать сохранение негативного тренда ожиданий предприятий, связанных со сложным экономическим положением в стране и неблагоприятными последствиями кризисной ситуации в регионе, в первую очередь, в соседних странах, важнейших торговых партнерах Республики Беларусь. По сравнению с результатами опросов 2013 и 2014 годов предприятия-респонденты более сдержанно оценили текущую ситуацию и дали гораздо более пессимистичные прогнозы на 2015 год в отношении макроэкономического развития, перспектив развития своей отрасли, а также при оценке возможных будущих показателей своей деятельности на микроуровне (вероятности увеличения оборота, экспортных объемов, инвестиционных расходов и валовой прибыли). Эти тенденции также нашли отражение как в более негативных оценках факторов делового климата, так и в позиции Республики Беларусь в рейтинге инвестиционной привлекательности, окно возможностей для которой в прошлом году, вероятно, было несколько переоценено. Repräsentanz der Deutschen Wirtschaft in Belarus Prospekt Gasety Prawda 11 │ 220116 Minsk, Republik Belarus │ Tel./Fax: +375 17 270-38-93 │ E-Mail: [email protected] │ http://belarus.ahk.de ПредставительствонемецкойэкономикивРеспубликеБеларусь Проспект Газеты «Правда» 11 │ 220116 Минск, Республика Беларусь │ Тел./Факс: +375 17 270-38-93 │ E-Mail: [email protected] │ http://belarus.ahk.de