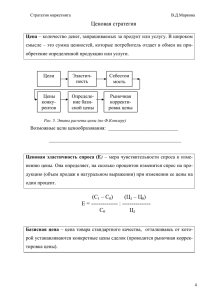

Экономическая эффективность использования системы скидок

реклама

Экономическая эффективность использования системы скидок на примере промышленного предприятия Березина Е. А. Березина Е. А. Экономическая эффективность использования системы скидок на примере промышленного предприятия Березина Екатерина Александровна / Berezina Ekaterina Alexandrovna кандидат экономических наук, доцент, кафедра маркетинга и стратегического планирования, экономический факультет, ФГБОУ ВПО Вятская государственная сельскохозяйственная академия, г. Киров Аннотация: актуальность выбранной темы обусловлена высоким уровнем конкуренции на рынке промышленной продукции. Разработка мероприятий по совершенствованию управления сбытовой деятельностью является одной из важнейших задач современного предприятия для обеспечения его долгосрочного и прибыльного существования. Abstract: relevance of the topic chosen due to the high level of competition in the market of industrial products. Development of measures to improve the management of marketing activity is one of the most important tasks of the modern enterprise to ensure its long-term and profitable existence. Ключевые слова: система скидок, стимулирование сбыта, коэффициент эластичности, экономическая эффективность Keywords: discounts, sales promotion, the coefficient of elasticity, economic efficiency. Предприятие ОАО «Белохолуницкий машстройзавод» уже более 50 лет специализируется на производстве подъемно-транспортного оборудования. Продукция завода находит сбыт не только внутри страны, но и за ее пределами. С большинством из потребителей установлены долгосрочные партнерские отношения, что позволяет заводу уверенно смотреть в будущее в области сбыта производимой продукции [2]. В настоящее время скидки с цены на данном предприятии не предусмотрены. Можно предложить в качестве мероприятий по стимулированию сбыта ввести скидки с цены в следующих случаях: дилерам и посредникам, в размере 5% от стоимости заказанного оборудования; постоянным покупателям в размере 5% от стоимости заказанного оборудования; при сумме заказа, превышающей 10 млн руб., в размере 3% от стоимости заказанного оборудования. Некоторые виды скидок для ОАО «Белохолуницкий машстройзавод» не применимы, поскольку у предприятия нет запаса готовой продукции (не подходят распродажи), продукция завода специфична (не подходят премии в виде бесплатного предоставления товара). Поскольку цена при выборе подъемно-транспортного оборудования играет немаловажную роль, продажа по сниженным ценам эффективна. При этом информация по скидкам адресуется потенциальным потребителям через рекламное обращение. Произведем расчет экономической эффективности предложенной системы скидок. Средняя стоимость одного заказа (по данным службы маркетинга ОАО «Белохолуницкий машстройзавод») составляет 750 тыс. руб. Число заказов свыше 10 млн руб. составляет около 10% от числа всех поступивших заказов, их средний размер составляет 15 млн руб. Около 20% заказов составляют 8,5–9,9 млн руб. Дилеры и посредники составляют около 50% всех клиентов предприятия. Примерно такую же часть составляет число постоянных заказчиков завода. 20% всей продукции идет на экспорт. При расчете эффективности от предоставления скидок будем использовать метод максимизации продаж с учетом эластичности спроса. Используя метод стимулирования продаж на основе чувствительности спроса от цены, необходимо учитывать в конкретных расчетах не только рост объемов продаж, но и объем прибыли, полученной в результате снижения цены. Расчет прибыли требует расчета изменения уровня и структуры издержек производства. По данным службы маркетинга завода коэффициент эластичности ОАО «БХМЗ» составляет 1,2. Q ( Po Pн ) E эл 100% , Ро где Pо и Рн – цена до снижения и после снижения, Еэл – коэффициент эластичности [35]. Рассчитаем экономическую эффективность предоставления скидки при сумме заказа, превышающей 10 млн руб: Q (10 9,7) 1,3 100% 4 (%) 10 Таким образом, получаем, что число заказов свыше 10 млн руб. возрастет на 4% (т. е. 14% от всех поступивших на завод заказов), а число заказов будет равно 98. Тогда издержки при предоставлении скидки составят (размер скидки): И 98 10 0,03 29,4 ( млн руб.) Предполагается, что число заказов свыше указанной суммы увеличится за счет числа заказов ниже этой суммы в среднем на 1,5 млн руб. Тогда дополнительные средства при увеличении числа заказов составят: ДС 32 1,5 48 (млн руб.) Тогда эффективность будет определяться как разница между этими цифрами и составит 18,6 млн руб. Чистая прибыль составит 22 080 руб. или 3,5%. Рассчитаем экономическую эффективность предоставления скидки дилерам и посредникам при среднем размере заказа 750 тыс. руб. Q (750 712,5) 1,3 100% 6,5 (%) 750 То есть заказы дилеров и посредников вырастут до 56,5%. Исходя из имеющихся средних данных, рассчитаем средний размер предоставляемых скидок: И 452 750 0,05 16950 (тыс. руб.) ДС 52 750 39000 (тыс. руб.) Дополнительная выручка составит 22,05 млн руб. Чистая прибыль будет равна 26 460 руб. или 4,1%. Усредненные данные при расчете эффективности от предоставления скидки постоянным покупателям будут аналогичны предыдущему расчету, поскольку исходные данные одинаковы. Показатели эффективности от предоставления скидок сведены в таблицу 1. Таблица 1. Эффективность от предоставления скидок с цены Вид скидки Скидка при заказе свыше 10 млн руб. Скидка дилерам и посредникам Скидка постоянным покупателям Итого Размер скидки, % Изменение спроса, % Эффективность Выручка, Чистая прибыль, млн руб. тыс. руб. Рост чистой прибыли, % 3 4 18,60 22,08 3,5 5 6,5 22,05 26,46 4,1 5 6,5 22,05 26,46 4,1 - 17 63 75 12 По данным таблицы можно говорить, что предложенной мероприятие принесет предприятию дополнительную чистую прибыль в размере 75 тыс. руб. или 12% от прогнозируемой чистой прибыли, что свидетельствует о целесообразности использования предложенной системы скидок. Данная система скидок позволит повысить выручку предприятия, удержать существующих покупателей и привлечь новых, а также простимулирует агентов сбыта в продвижении товаров до конечного потребителя. Литература 1. Ильяшенко В. В. Микроэкономика: учебник. – М.: КНОРУС, 2012. – 288 с. 2. Официальный сайт ОАО «Белохолуницкий машстройзавод» [Электронный ресурс]. Режим доступа: http://bhmz.ru/ (дата обращения 27.03.2015 г.).