Файл (doc, 923.5 кб)

advertisement

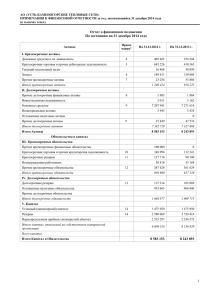

")