Небанки в системе

реклама

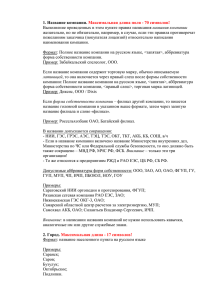

XVII Международный банковский конгресс Небанки в системе финансового посредничества П. А. Медведев, депутат Государственной думы, доктор экономических наук В настоящее время одни и те же операции различных участников финансового рынка регулируются по-разному, что создает неравные конкурентные условия. В. В. Путин, выступление в Госдуме 8 мая 2008 года Р егулирование деятельности участников финансового рынка порой настолько разное, что для некоторых участников финансового рынка de facto никакой регламентации не существует, в то время как другие при совершении тех же операций находятся под жестким и дорогостоящим контролем. Легко можно найти в Интернете сайты организаций, которые не являются кредитными и даже не претендуют на это, но предлагают широкий набор банковских услуг: открыть персональный «аккаунт», произвести платежи за услуги или товары (можно за оптовую покупку), перевести деньги внутри России или за рубеж, предоставить кредит. Оборот таких организаций оценить трудно, однако, если судить по имеющимся неполным данным, суммарно в годовом исчислении он составляет сотни миллиардов рублей и очень быстро растет. Самая распространенная операция, которую совершают подобные некредитные организации, – это прием платежей граждан за услуги мобильной телефонной связи. Количество таких платежей измеряется миллионами в день. Теоретически эта операция регулируется Гражданским кодексом Российской Федерации. Считается, что телефонная компания поручает агентам собирать плату за ее услугу, а те, в свою очередь, нанимают субагентов. На самом деле в большинстве случаев это не так. Действительно, в соответствии с п. 1 ст. 1005 Гражданского кодекса Российской Федерации «по сделке, совершенной агентом с третьим лицом от своего имени… приобретает права и становится обязанным агент…». Однако агент телефонной компании не может стать обязанным, так как он ни юридически (не имеет «телефонной» лицензии), ни физически не в состоянии оказать телефонную услугу. Следовательно, агенту ничего не остается, как только действовать от имени принципала. В частности, это значит, что он принимает деньги в кассу принципала. Так как перепоручить кому бы то ни было можно только то, что поручили вам, то агент может поручить субагенту принимать деньги только в кассу принципала, т. е. телефонной компании (а не в кассу агента или тем более в кассу субагента). Такую схему организации работы телефонные компании выдержать не могут ни по количеству субагентских этажей (Гражданский кодекс разрешает только два – агентский и субагентский), ни – что более существенно – по требованию Гражданского кодекса ко всем агентам и субагентам принимать деньги в кассу принципала. В Комитете по кредитным организациям и финансовым рынкам Государственной думы подготовлен законопроект, который напрямую снимает это, последнее, препятствие: и агент, и субагент смогут принимать деньги каждый в свою собственную кассу, т. е. действовать каждый от своего имени 1 . Причем такую квазиагентскую схему приема платежей предлагается ввести при продаже не только услуг, но и товаров. 1 Косвенно снимается ограничение и на «этажность» субагентирования. Ограничение на «этажность» снимается тем, что и агент, и субагент могут принимать деньги от своего имени, следовательно, эту – свою – операцию они смогут перепоручить в качестве принципала каждый своему агенту. 12 ДЕНЬГИ И КРЕДИТ • 6/2008 XVII Международный банковский конгресс Принятие такого закона стало бы катастрофой для нашей финансовой системы: он легализовал бы те псевдобанки, о которых говорилось выше, позволил создать параллельную «банковскую» систему – без лицензий, капитала, ФОРа и надзора. Схема построения легального в смысле обсуждаемого закона псевдобанка следующая (см. рис. 1). Индивидуальный частный предприниматель или юридическое лицо (далее будем считать – ИЧП) в соответствии с одним из положений обсуждаемого закона заключает агентское соглашение об осуществлении деятельности по приему платежей физических лиц от своего имени с магазином, продающим, например, автомобили. Магазин на том же основании берет себе в агенты автомобильный завод, который в соответствии с другим положением того же закона берет субагентом ИЧП. Теперь часть денег, полученных от покупателя автомобиля, ИЧП должен отдавать магазину (в соответствии с первым положением), часть заводу (в соответствии со вторым), причем сколько кому – в законе не сказано. По-видимому, предполагается, что это будет оговорено в договорах, указанных в упомянутых выше пунктах закона. Естественно (чтобы не «гонять» деньги зря) предусмотреть в договоре передачу каждому – магазину и заводу – его «доли» в проданном автомобиле. Затем магазин поручает агентским договором принимать платежи физических лиц за проданные автомобили прокатному стану, который катает лист для автомобильного завода, а ИЧП становится субагентом прокатного стана. Теперь ИЧП должен раздавать деньги трем субъектам: магазину, автозаводу и прокатному стану. Сколько и кому будет написано в агентских и субагентских соглашениях. На случай, если прокатный стан купит грузовик у автозавода, чтобы возить прокат, или «легковушку», чтобы возить директора, в договорах будет предусмотрен зачет встречных требований. Постепенно ИЧП наладит подобные отношения со многими магазинами и их прямыми и опосредованными поставщиками вплоть до рудника. В договорах будет предусмотрен клиринг (см. рис. 2). Далее ИЧП предложит задерживать выплаты тем агентам и принципалам, которые захотят получать с него за это штраф. Наоборот, за повышенное субагентское (соответственно, агентское) вознаграждение ИЧП обеспечит досрочную доставку денег, т. е. по существу станет кредитовать и принимать депозиты. (Авторы законопроекта напрямую предусмотрели такое развитие событий и даже позаботились о терминологии: штраф они называют неустойкой, а досрочно доставленные деньги – задатком.) Предложенная выше схема построения расчетов многим кажется сложной и потому трудно или вовсе неосуществимой. Безукоризненным доказательством того, что она вполне реализуема, является факт существования действовавших на описанных принципах псевдобанков – «клиринговых палат» в 1991 – 1992 гг., когда через легальные банки рассчитаться было практически невозможно. В 1992 г. автор настоящей статьи через третье лицо наблюдал работу такой «клиринговой палаты». «Палата» первоначально собрала вокруг себя небольшое количество предприятий, а затем, ориентируясь на цепочки технологических связей, расширила этот круг до такого масштаба, что зачет взаимных требований стал иметь смысл. С определенной периодичностью устраивались взаиморасчеты. Чистые дебиторы и кредиторы системы выплачивали или, соответственно, получали долг наличными деньгами. Словом, псевдобанк долго работал стабильно. По-видимому, когда появились первые признаки нарушения устойчивости зыбкой конструкции, акционеры перестали платить нетто-кредиторам системы и с тем, что удалось за счет этого накопить, сбежали. Разница между псевдобанком 1992 г. и предложенной мною конструкцией состоит лишь в том, что первая была нелегальной, вторая (в случае принятия закона) будет легальной. Создается впечатление, что мы все больше уступаем поле банковских операций небанкам. Следствием является не только нечестная конкуренция с банками, но и накопление рисков, чреватых финансовыми скандалами. Как минимум два региональных скандала уже реализовались (в Мурманске и Череповце), где, не выполнив обязательств, прекратили свою деятельность системы моментальных платежей. Так как подавляющее число сограждан не умеют (возможно, и не обязаны уметь) отличать настоящий банк от «самопровозглашенного», любой скандал с псевдобанками бросает тень на легальную банковскую систему и угрожает ее устойчивости. Простого пути исправления положения, по-видимому, нет, так как из-за быстрого возникновения и развития новых технических возможностей осуществления банковских операций и медленной реакции властей на незаконное их применение миллионы граждан оказались клиентами псевдобанков и, следоДЕНЬГИ И КРЕДИТ • 6/2008 13 XVII Международный банковский конгресс вательно, заложниками ситуации. Однако, полагаю, недопустимо усугубление проблемы легализацией безнадзорных банков. Нерегулируемые банковские операции сами находятся в «серой» зоне экономики и, являясь источником неучтенной наличности, подпитывают «серую» экономику. «Серая» экономика не платит налогов. Затруднив доступ к неучтенной наличности, мы бы сократили долю «серой» экономики и тем самым увеличили собираемость налогов. Повышение собираемости налогов – едва ли не единственный значимый резерв сокращения инфляции, имея в виду, что Банком России и Правительством другие возможности борьбы с инфляцией в последние годы задействованы практически полностью. Если бы сокращение масштабов нелегальных банковских операций сочеталось с мерами по затруднению регистрации фирм-однодневок (также инструмента получения неучтенной наличности и ухода от налогов), влияние на инфляцию было бы еще более заметным. Если бы удалось сократить объем «серой» наличности, она бы подорожала, и некоторые коррупционные схемы стали бы нерентабельными. Мы бы внесли вклад и в борьбу с коррупцией. автомобили Покупатели автомобилей МАГАЗИН деньги автомобили Автомобильный завод прокат Законопроект позволяет построить псевдобанк, оказывающий широкий спектр банковских услуг практически любому субъекту хозяйственной деятельности. Прокатный стан руда Рудник Рис. 1. Схема движения «товар – деньги» в отношениях торговли и поставки 14 ДЕНЬГИ И КРЕДИТ • 6/2008 XVII Международный банковский конгресс Покупатели автомобилей автомобили Магазин % автомобили ИЧП «Оператор» -оператор магазина - субагент завода -субагент стана -………………… -субагент рудника % Автомобильный завод – оператор магазина прокат Постепенно ИЧП наладит подобные отношения со многими магазинами и их прямыми и опосредованными поставщиками вплоть до рудника. В договорах будет предусмотрен клиринг. Прокатный стан – оператор магазина .............. руда % Рудник – оператор магазина Рис. 2. «Финансовый» агент-посредник засчитывает (клирингует) встречные обязательства ДЕНЬГИ И КРЕДИТ • 6/2008 15