15.1.Экономический рост и макроэкономика 15.2.Потребление и

реклама

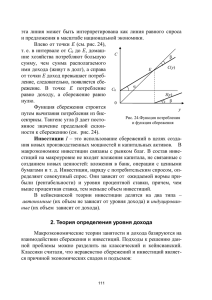

Тема 15 ЭКОНОМИЧЕСКИЙ РОСТ И ЕГО ФАКТОРЫ ________________________________________________________________ Экономический рост и макроэкономика. Потребление, сбережение, инвестиции. Предельная склонность к потреблению и сбережению. Равновесие инвестиции - сбережения. Мультипликатор Кейнса, Сущность, типы и факторы экономического роста. 15.1. Экономический рост и макроэкономика Одно из направлений макроэкономическою анализа - проблема экономического роста. Обеспечение стабильного экономического роста в национальной экономике - наиболее сложный вопрос и наиболее труднодостижимая цель из «магического пятиугольника». Цель объективна, ее нельзя отложить, заменить другой. Рост населения, рост потребностей людей требуют увеличения производства. Только производство и ничто иное способно сделать страну богатой, а ее население зажиточным - производство товаров, услуг, новых технологий, научных знаний. Какую роль выполняют потребление и сбережение в обеспечении стабильного роста; что такое экономический рост и как он изменяется; какие факторы обеспечивают стабильный экономический рост; чем отличаются взгляды различных экономических школ на проблему экономического роста все эти вопросы представляются для любой экономической системы и любой экономической школы крайне актуальными. 15.2. Потребление и сбережение Экономический рост тесно связан с тем, как используется r рыночной экономике доход, получаемый рыночным субъектом, т.е. с теорией потребления. Она исследует поведение домашних хозяйств не только непосредственно на рынке товаров и услуг, но и опосредовано - на денежном рынке и рынке капиталов. Доход, получаемый домашними хозяйствами, можно разделить на две части. Одна направляется на потребление, другая - на сбережения. А поскольку сбережения - это потенциальные инвестиции, то динамика потребления (С) и сбережений (S), их соотношение играет важную роль в формировании рыночного равновесия на рынке капиталов. Кроме того, поведение домашних хозяйств на рынке товаров и услуг оказывает влияние на динамику спроса на денежном рынке. Теория потребления разрабатывалась разными научными школами. Дж. М. Кейнс основывает ее на психологическом законе, который он формулирует следующим образом. Основной психологический закон, на который «мы можем положиться не только «apriori», исходя из нашего знания человеческой природы и на основании детального изучения опыта, состоит в там, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход». Имеются и другие подходы. Один из наиболее принципиальных вопросов теории потребления - исходная посылка о том, как формируется сам доход: зависит величина дохода от самого рыночного субъекта (концепция эндогенного дохода) или она определяется внешними факторами (концепция экзогенного дохода). Другая проблема, определяющая подход к потреблению, - какие факторы определяют соотношение потребления и сбережения: объективные (ставка процента) или субъективные (предпочтения потребителя)? Наконец, какому из двух составляющих дохода - потреблению или сбережению отдается приоритет в дальнейшем анализе? Потребление - это сумма денежных средств, используемых на приобретение материальных благ и услуг (С), Располагаемый доход используется на потребление (С) и сбережение (S): Y = C + S. Домашние хозяйства расходуют часть дохода на потребление: продукты питания, обувь, одежду, на товары длительного пользования - мебель, автомобили, холодильники и др. Значительная часть располагаемого дохода идет на оплату услуг. Структура потребления зависит от уровня цен в стране, размера доходов и многого другого. Что касается сбережений, то, при прочих равных условиях, чем больше располагаемый доход, тем больше размер сбережений. Но из этого правила имеются исключения. Так, в США, одной из наиболее богатых стран, уровень сбережений самый низкий из стран «золотого миллиарда». В этой стране в конце 90-х годов XX века доля прироста дохода, которая расходовалась на прирост потребления, превышала единицу, следовательно, сбережения - отрицательная величина. Чтобы разобраться в этой коллизии, рассмотрим такие категории, как «склонность к потреблению», предельные нормы потребления и сбережения. Склонность к потреблению (используют понятие среднего показателя) - это та часть дохода, которая идет на потребление. Если величина дохода изменяется, то изменяется и пропорция, в которой прирост дохода распределяется на прирост потребления и прирост сбережения. Если та часть прироста дохода, которая идет на прирост потребления, называется предельной нормой потребления (МРС), то та часть прироста дохода, которая идет на прирост сбережений, называется предельной нормой сбережения (MPS). Как правило, C 80 MPC 0,8; Y 100 S 20 MPS 0, 2. Y 100 Если прирост дохода составил 100 ед., из которых 80 ед. потребляется, то МРС = 80 : 100 = 0,8; MPS = 20 : 100 = 0,2; 0,8 + 0,2 = 1. Если МРС > 1, тo MPS имеет отрицательное значение. Это значит, что домашние хозяйства живут в долг. Чаще всего это бывает, когда товары приобретаются посредством потребительского кредита. Кроме того, и богатых странах на строительство жилья используется долгосрочный кредит (двадцать пять и более лет). Такими кредитами пользуются в том случае, когда есть уверенность в стабильной экономической конъюнктуре, обеспеченности высокодоходной работой, оптимальной налоговой системе. Следовательно, кроме дохода, на динамику потребления и сбережения оказывают влияние и многие другие факторы. Во-первых, это уровень цен. Зависимость обратная; выше уровень товарных цен - ниже уровень текущего потребления, меньше возможностей для сбережения; ниже цены - возможности возрастают и для роста потребления, и для роста сбережения. Во-вторых, это ожидания. Потребителям знаком эффект инфляционных ожиданий. Рост цен рождает психологический эффект ожидания еще большего подорожания товаров и услуг, что побуждает людей увеличивать текущее потребление, сбережения снижаются. Надежды на рост доходов в будущем увеличат текущее потребление, неуверенность в завтрашнем дне повысит уровень сбережения. Втретьих, задолженность. Погашая потребительский кредит, домашние хозяйства сократят и текущее потребление, и сбережения. При низкой задолженности динамика обратная. В-четвертых, налоговая политика государства. Поскольку налоги - это прямые вычеты из личного дохода, зависимость динамики налоговой ставки и потребления сбережения обратная.